人类携手,应对气候变化的全球共识和趋势已经无法逆转。

2022年夏天,全球多地遭遇极端天气,罕见的高温甚至夺走了人们的生命。在葡萄牙、德国、波兰、西班牙以及中国等国,都出现过这种情况。

在严峻的现实面前,把510亿吨二氧化碳当量降到零,是人类作为一个共同体,必须强力且稳定往前推进的事情。想要实现减碳和增长双赢,对我们而言并不容易。但我们相信,巨大的挑战导致巨大的变化,尤其是对于中国这种制造大国,碳中和意味着颠覆性的能源革命、科技创新和经济转型。

本篇是峰瑞环保双碳系列的*篇,峰瑞资本合伙人马睿分析了减碳的必要性以及背后的创新机会与挑战,梳理了这一轮绿色投资热潮与之前Clean tech投资热潮之间的差异,分享了绿色技术领域的创新企业案例。

希望能提供新的思考角度,也期待跟大家交流探讨绿色创新技术,欢迎联系本篇文章作者马睿(marui@freesvc.com)

/ 01 /

碳中和,为什么必须是0?

对于“双碳”投资而言,《气候经济与人类未来》这本书很有借鉴意义。书里提到,全球每年向大气中排放约510亿吨温室气体。其中,生产和制造总排放量(包括钢铁、水泥、塑料制造等)占比最高,为31%。第二位是电力生产与存储,占比27%。种植和养殖、交通运输以及制冷和取暖位列第三、第四、第五,占比分别分别为19%、16%与7%。

从18世纪中期人类使用化石燃料开始至今,全球平均气温已升高超过1.2℃;如果不采取措施,到2050年,气温将升高1.5-3℃,到世纪末升高4-8℃;如果到2060年能实现负碳排放,温度仍将上升接近于2℃。温度升高将带来干旱、洪水、农业减产、海平面上升等一系列灾难。这种全球化尺度的灾难很难逆转。

因此,把510亿吨二氧化碳当量降到零,是人类作为一个共同体,必须往前推进的事情。针对碳中和,全球已经形成了强且稳定的政策预期。2020 年底,全球共有44个国家和经济体正式宣布了碳中和目标。中国、美国和日本等大国做出承诺,应对气候变化的全球共识和趋势已经无法逆转。

一个国家或者区域的碳排放,可以通过其化石能源用量来清晰计算。能源专家刘科曾分享过一系列统计数据。2020年,中国二氧化碳排放大约103亿吨,占全球的20%。其中煤炭、石油、天然气使用带来的排放达到95亿吨,约占总排放的92%。只要把煤炭、石油、天然气这三项碳排放算准,就能从整体上把握碳排放。而我国石油和天然气对外依存度一直居高不下,原油对外依存度超过70%,天然气对外依存度超过40%。经济发展对油气的巨大需求和油气依赖进口之间的矛盾,早已成为能源安全隐患,化石能源替代既是降碳排,也是保安全。

但想要实现减碳和增长双赢,对于中国而言是件不容易的事情。2020年9月,中国提出二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和,被称作碳达峰、碳中和“3060”目标。

与此同时,我们还要继续实现经济增长。中国目前人均GDP超过1万美元。按照国家的规划目标,到2035年人均实际GDP达到中等发达国家水平,到2050年人均实际GDP达到发达国家平均水平。这个区间大部分与中国要实现“3060”时间阶段重合。

中国是“世界工厂”,依托石化能源,为全球消费者生产各类产品,因而中国本土滞留了大量隐藏的碳。在现行的温室气体排放评估标准下,是从商品生产国的角度,而不是商品消费国的角度计算碳排放。换句话说,中国承担了部分其他国家的碳排放。

巨大的挑战导致巨大的变化,尤其是对于中国这种制造大国,碳中和可能带来颠覆性的能源革命、科技革命和经济转型;巨大的变化意味着巨大的投资机会:

能源结构上,将实现从煤炭为主,转到非化石能源(风电、光电、水电、核电)。能源结构推动电网和储能方式的转变,人们需要更灵活、智能的电网,让新型的储能系统匹配这些可再生能源。

材料的生产方式上,可能会从石化基越来越多转向生物基;同时无机材料的零碳化也将不可避免,特别是玻璃、钢铁、水泥这些建材。

农业领域的降碳也大有可为,比如研发人造蛋白、零碳肥料、生物固氮等。此外,交通、建筑、金融以及消费等领域,都有可以进行绿色革新的空间。

理解了零排放的必要性,以及减碳过程中的挑战与机遇,我们再来看实现碳中和的时间线。

目前关于时间线的说法不一,有的是“40年分三步走”,有的细划为“8个5年计划”,但都指向了从摸底到严控碳排放,再到实现电力碳中和、发展与碳脱钩以及排放近零或者是负排放。

我们现在处于发力前期的准备阶段,到十六五要能拿出颠覆性技术,实现实质有效的能源替代和减碳。未来10-15年,是形成绿色技术供给的关键阶段。

麦肯锡2021年发布的欧洲零碳路径分析指出,未来可能只有60%的碳排放消减能够来自于成熟技术,而30%的消减要依赖于今天还在示范阶段,但还没完全成熟的技术,另外10%-15%的碳排放控制取决于目前尚处于R&D(Research and development )阶段的技术。

/ 02 /

从 Clean Tech 到 Climate Tech,

这一轮绿色技术投资有哪些不同?

绿色技术投资并不是一件新鲜事。

我们现在关注与气候相关的技术(Climate tech),这个词在2008年至2012年左右被称为Clean tech,也是一个细分的投资门类。当时以美国为代表,有不少机构押注clean tech领域。MIT Energy Initiative估计,2008-2016年,美国投资者向清洁科技投入250亿美元,其中超过一半都亏损掉了。以至于有一段时间,人们投资绿色技术的意愿降低了。

当下的这一轮绿色技术投资与上一轮有哪些不同?

先抛结论,我们认为这一轮更有机会。

首先,推动力不同。上一轮的推动力是高油价,当时油价一度飙升到200美金/桶,但油价本身波动性比较大,如果油价回落,就会冲击绿色市场。而这一轮的推动力是应对气候变化,这是一个系统、长期、明确的需求。

其次,资金推动也不一样。上一轮中,美国清洁科技投资的主要发起者是硅谷的风险投资者,中国的发起者主要是TMT基金。而这一轮绿色投资的投资者更为广泛,众多公募、私募机构涌入绿色投资热潮。

据中国证券投资基金业协会统计,截至2021年三季度末,绿色、可持续、ESG等方向的公私募基金数量接近1000只,规模合计7900多亿元,较去年底规模增长36%。其中,公募基金190多只,管理规模4100多亿元;私募基金800只,管理规模3700亿元,90%为股权创投基金。

再者,绿色技术本身也在持续迭代。上一轮绿色技术主要聚焦薄膜光伏电池、生物燃料和电动车领域。而这一轮绿色技术更为成熟,应用的领域更广泛多元,比如:锂电池大规模应用、光伏成本下降、基于合成生物研发的产品实现成本和效率优势等。

正是因为绿色技术达到了一定的成熟度,从而带动技术本身的商业化以及绿色投资站上了新起点。

根据IRENA发布的报告,经过30多年的研发和投资,全球公用事业规模太阳能光伏的电力成本下降了98%:其中1980-2000年政府补贴加上技术创新带动光伏降低成本(~85%);2000-2014年,光伏销量提升,规模化的使用进一步降低成本(~85%)。虽然在过去数十年,光伏产业经历了金融危机、“反补贴、反倾销”、行业洗牌等考验,但其商业化本身并没有停滞,目前光伏度电成本已经接近甚至低于燃煤电价。

/ 03 /

我们如何思考绿色投资?

在投资实践和调研的过程中,我们发现了不少对于零碳很重要的领域:

电力领域:电力领域贡献中国碳排的40%,未来主要涉及煤电转绿电。光伏技术、风电、核裂变、核聚变技术。以及随着绿电而来的新型电力系统,包括特高压、分布式、短时储能和调峰等技术、各类负荷的友好接入、智能控制系统等,都对新技术和新模式有非常高的需求。

新型储能系统:下一代电池、机械储能、化学储能等。

终端电气化:到2060年,电能占终端用能的比重有望达到66%;动力电池、电动车、5G基站;工业领域电气化,包括电燃料、生物质燃料、氢能、零碳制造等。

农业(食品)领域:植物和细胞基肉制品和奶制品、基因编辑、AI育种得到更好的种子、生物固氮等。

材料领域:材料再生回收,合成生物,生物基材料。

其他:交通、建筑等领域的脱碳、CCUS(Carbon Capture,Utilization and Storage,碳捕获、利用与封存)等。

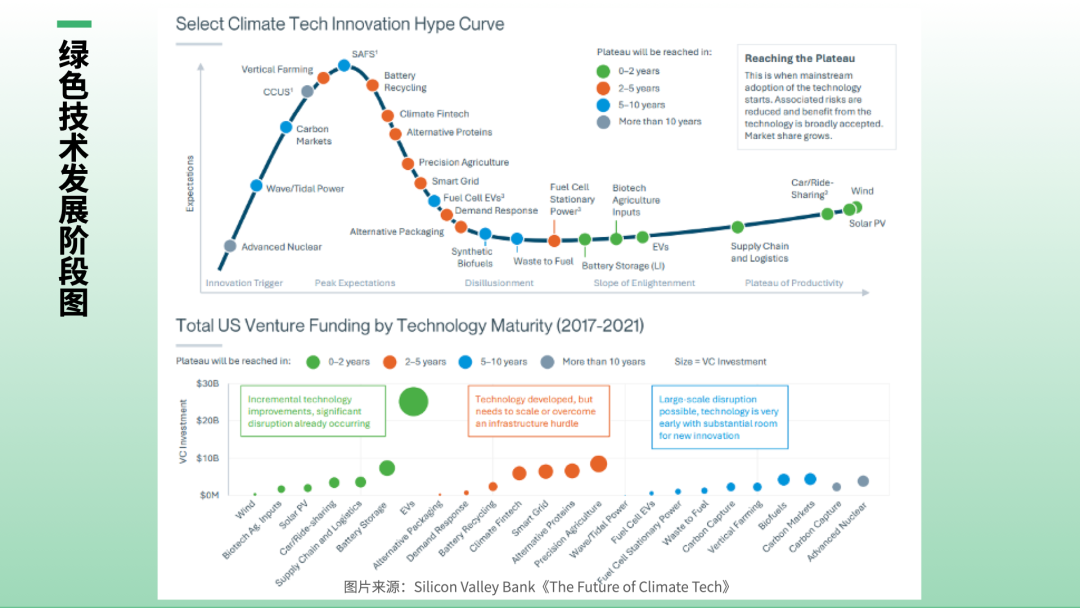

当然不同的零碳技术处于技术成熟度曲线的不同位置,如下图所示:锂离子电池、风电和光伏已经被规模化的应用,并逐渐产生相比于化石燃料发电的成本优势;部分技术如替代蛋白、合成生物、智能电网与电池回收等,有望在2-5年内实现更大规模的应用;燃料电池汽车、生物燃料、碳捕捉等则还在技术开发的早期阶段。但几乎大多数气候相关科技,可能会在10年内实现规模化应用。因此,Climate tech整体处于从技术到应用的转折点。

从投资实践角度,我们会基于*性原理,系统性地思考能源与材料的破局之道。能源和材料,本质上还都是分子或者高分子。从*性和系统角度出发考虑能源和材料的投资,实际就是回到原子和分子本身,考虑原料是什么(C源、H源等),从哪来(农业、石化),经历了怎样的生物或者化学的反应,变成了什么样的分子或者高分子,被应用到了什么样的行业。

业界经常会讲到一个事实:一桶石油,其中83%的物质用来做燃料和能源,对应的能源产业的全球市场规模大约3万亿美元。剩下的17%,用来做石化产品和化学品,对应的全球市场规模大约在4万亿美元,创造了与占比83%的物质,几乎相同体量的市场。

如果未来世界能够以电来替代这83%的石化燃料,用生物合成替代石油化工,人们就会逐渐降低对石化资源的依赖。

新的物质生产方式中,合成生物具备多样性和可选择性的优势。

我们看好合成生物主要有三个方面原因:

*,足够数字化。“IT+BT(即信息科技与生物科技的融合)”成为趋势,目前生物行业可以说是和数字化结合得*的行业之一。过去10到20年,基因测序、基因编辑、Alphafold2、生物芯片等新工具层出不穷。这些新工具催生出大量新数据,使得合成生物有机会在数据的基础上进行迭代。

第二,连接数字和真实世界。合成生物学是连接数字世界和真实世界的桥梁。互联网行业的创新和应用还主要局限于数字世界,而人们在数字世界中对生物系统代码的调控、编辑和迭代,能变成现实世界中的一个个的分子和材料,最终交付成为原料药、纺织材料、人造肉、保健品、农药、能源等等。

第三,辐射各行各业。2022年5月发布的《“十四五”生物经济发展规划》里提到:“生物经济以生命科学和生物技术的发展进步为动力,以保护开发利用生物资源为基础,以广泛深度融合医药、健康、农业、林业、能源、环保、材料等产业为特征,正在勾勒人类社会未来发展的美好蓝图。”以生物科技为底层的创新,可以延展辐射到生物化工、生物制造、生物农业、生物医疗等各领域。

/ 04 /

绿色技术领域的创新企业案例

自成立以来,峰瑞就将ESG因素纳入投资和决策流程,在早期就布局了一些如今看来与“双碳”相关的创新企业:固态电池领域,从天使轮至今持续加注清陶能源;合成生物领域,从天使轮开始坚定看好的蓝晶微生物;垃圾分类领域,我们持续陪伴奥北环保的成长。AI育种、替代膜分离的下一代分离技术以及高安全锂电解液生产等领域,峰瑞也有涉猎。

▎蓝晶微生物:海洋可降解材料PHA

合成生物领域,我们投资了蓝晶微生物、芯宿科技、衍微科技、合生科技等企业。

蓝晶微生物是一家基于合成生物技术,从事分子和材料创新的公司。公司致力于设计、开发、制造和销售新型生物基分子和材料,创造*有商业想象力的创新产品,包括海洋可降解材料PHA、再生医学材料、美妆新功能成分、新型食品添加剂、益生菌产品等。

蓝晶微生物的首发管线是“蓝素™”(蓝晶生产的PHA),蓝素™在几乎所有自然环境中均可完全分解为水和二氧化碳。蓝素™中100%的碳原子来自生物基原料从空气中捕捉的二氧化碳。据测算,每吨蓝素™产品可以带来2吨左右的生物碳封存,有助于蓝晶微生物打造示范性的合成生物学“零碳产业链”。除了碳足迹之外,蓝素™在综合成本上也实现了显著降低。从性能上看,蓝素™可以做成很薄的双向拉伸膜,阻隔性也很好。

但挑战在于,PHA的生产成本很高。而蓝晶微生物研发的菌株和工艺,紧扣“原子经济性”,设计上*计算和优化每一个原子,极大降低了生产成本。

从天使轮开始,我们就坚定支持蓝晶微生物,之后连续7轮加持。我们相信蓝晶微生物能从一个做平台技术的公司,发展到能拿出产品,并且最终能通过蓝晶这个平台赋能更多产品。

说来也巧,蓝晶微生物是我加入峰瑞后投资的*个项目。当初和创始团队沟通时,他们展示了一张代谢的地图至今让我记忆犹新。

这张图有点像地铁路线图。每个站点代表一个物质,站与站之间的连线代表了一种酶。坐地铁时,你想去三元桥就去三元桥,想到亮马桥就到亮马桥。理论上在合成生物领域,你也完全可以通过工程化和设计的方式,想合成什么就合成什么。

这种分子调控的底层性和工程化是最打动我的地方。

可能未来某一天我们会发现,这张合成生物路线图里面的很多站点已经被点亮了,有那么多地方以及它们的周边都能抵达了。

▎AI 育种:breeding-by-editing

种子被称为“农业里的芯片”,目前中国需要降低对国外种子的依赖度。根据《农民日报》发布的数据:“2021年,中国农作物种业进口大于出口。进口6.8亿美元,多为园艺作物种子;出口3.3亿美元,水稻种子占据优势。中国部分蔬菜品种,如胡萝卜、菠菜、洋葱、高端品种番茄以及甜菜和黑麦草等种子的进口依赖度超90% 。”

在农业领域,我们看好利用计算及基因编辑工具提升育种效率,投资了专注AI育种的星罗科技。人们可以通过基因测序,利用AI来预测不同序列所对应的表型,例如某粒种子是否能长成高产蛋白,或者有抗逆性的作物。我们可以用计算进行预测,同时用基因编辑,借助预测结果,来改变这颗种子。

农业是能源和材料的上游,不仅关乎到粮食安全,也关系到工业的原料来源,重要性怎么强调都不过分,生物科技应用于农业(Biotech Agriculture input)在美国已经算成熟技术和场景了,但是在中国还有赖于监管的进一步放开。

▎迈海环保:纳米层级的精准用于分离

纳微科技在分离生物大分子(蛋白质、多肽、抗体等)方面证明了纳米材料用于分离的商业价值。在工业分离方向,随着新能源、生物制造、生物医药等领域的发展,对能够产生更高的分离精度、更高的纯度、更短流程、更低成本的下一代分离技术有着日益扩大的需求。

峰瑞天使轮投资的企业迈海环保,基于动态纳米晶滤技术的解决方案,利用功能纳米新材料、创新的反应器设计和IOT驱动的流程智能控制,实现了替代膜的颠覆性分离技术。迈海环保通过对动态晶滤技术中纳米颗粒尺寸和纳米层厚度的调节,实现分离精度纳米级的调控,可以对相差2nm以上的组分进行有效分离,完成高精度、规模级产物纯化,还能有效避免膜分离场景中的膜污堵问题。迈海的产品达到了超越陶瓷膜的分离效果,并且成本不到其1/20。迈海这套技术正在和新能源和合成生物的头部企业合作落地中,并初步看到了非常好的分离效果。

在纳米材料合成技术日渐成熟的今天,精准的调控纳米材料的尺寸和它们的排列,能够促进新的分离、光的调控、和单分子的检测等等,这也是峰瑞持续关注和投资的一个潜力领域。

▎清陶能源:固态电池

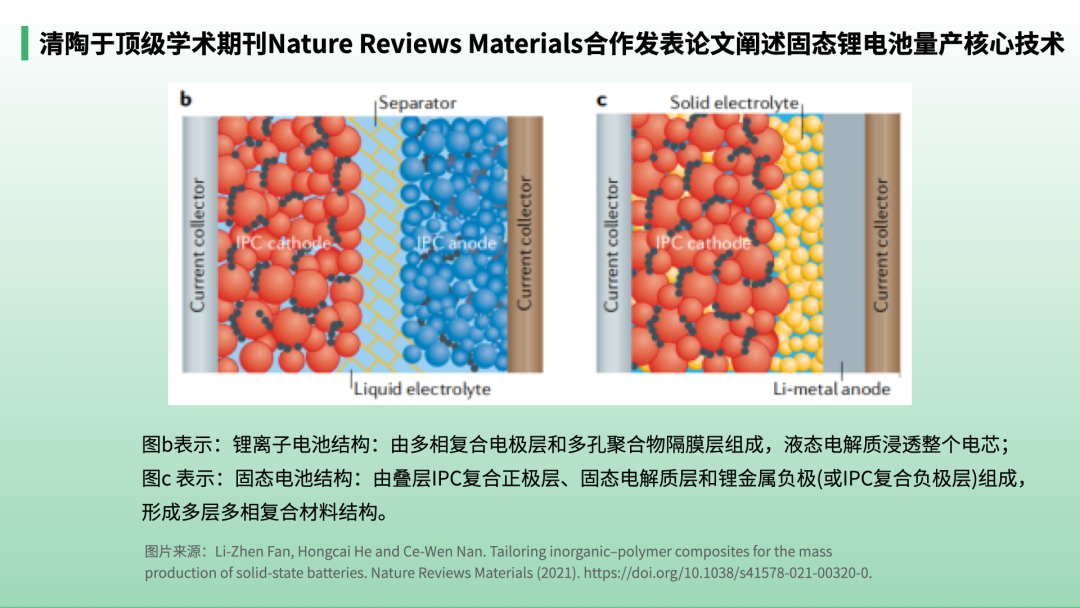

自铅酸蓄电池诞生以来的160余年,电池和材料的进展非常缓慢。相较于铅蓄电池,三元锂电池的能量密度(Wh/kg)只提升了大约5倍。液态锂离子电池难以超越单体能量密度的极限(350Wh/kg),且高能量密度和安全之间存在矛盾。固态电池成为下一代电池的热点。固态电池将液态电解质替换为固态电解质,大大降低热失控风险。并且,它的电化学窗口可达5V以上,高于液态锂电池(4.2V),允许匹配高能正极和金属锂负极,大幅提升理论能量密度。固态电池可简化封装、冷却系统,在有限空间进一步缩减电池重量,体积能量密度较液态锂电池(石墨负极)提升70%以上。

从电子和离子角度考虑,锂离子在正负电极间可逆嵌入(摇椅)是锂离子电池的电化学基础,而固态电池研发核心是电解质和界面。还是在电解质中解决离子电导率的问题,以及解决电解质中的晶界;正极电解质界面的空间电荷层、界面层等问题;负极和电解质界面的锂枝晶、界面反应等。

而南策文院士领衔的清陶能源团队,在聚合物和无机纳米复合材料、固态电解质材料、材料显微结构与性能关联计算领域有着超过20年的积累。

峰瑞从天使轮开始持续加注清陶能源。清陶能源专注于新能源材料技术的产业转化。在产业化上是国内固态电池的头部企业,不仅率先建成了中试线和量产线,还获得了北汽、上汽、广汽三大整车厂投资加战略合作。清陶能源研发生产的固态锂电池,具有安全性能高、循环寿命长、能量密度高、耐受温度范围大等优点。

2021年,搭载清陶固态动力电池的乘用车实现单体能量密度超过360Wh/kg,实测纯电续航超过1000km,以及在600公里续航里程内的超级快速充电。并且,清陶固态锂电池在特种储能等领域实现了规模化批量供应。

【本文由投资界合作伙伴微信公众号:峰瑞资本授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。