数字疗法是一个全新的领域,绝大多数数字疗法企业都处于早期阶段。但也有一些行业先锋大阔步向前完成了上市,从此迈入了全新的阶段。

2021年6月,数字疗法明星企业Pear Therapeutics(以下简称Pear)通过SPAC形式上市,交易价值达到16亿美元,被称为“数字疗法*股”。紧随其后,Better Therapeutics(下文简称Better)也在2021年10月通过SPAC形式上市。

早在2016年3月,发源于以色列的Dario Health(下文简称Dario)就已经在纳斯达克上市——不过,数字疗法这个名词在当时并不流行,Dario也并未给自己打上数字疗法的标签。

2022年8月,这三家在美股上市的数字疗法明星企业先后发布了2022年第2季度财报。由于上市企业财报面临监管,其数据严谨精确,分析其财报对于国内数字疗法行业或许具有参考意义。

除了这几家来自美股的企业,澳大利亚的TALi Health(下文简称TALi)和欧洲数字疗法的标杆Voluntis也早已在各自国家上市数年。这些数字疗法先行者在财报中展现出的真实表现究竟如何,数字疗法商业化的前景究竟如何?面临哪些问题?有哪些破局思路?动脉网(微信号:VCBeat)对此进行了解读。

*值不高但增长喜人,

Pear后市值得关注

作为FDA软件预认证项目的9家初始参与者之一,Pear毫无疑问是数字疗法界的明星企业。目前,它拥有3款通过FDA审批的针对不同适应症的数字疗法产品,在行业里也堪称翘楚。

其中,reSET和reSET-O分别针对单纯物质使用障碍和阿片类药物使用障碍,属于典型的成瘾戒断数字疗法。Somryst则是针对慢性失眠的数字疗法,通过认知行为治疗成年人慢性失眠。

Pear还拥有14个在研产品,其中10个候选产品属于精神病学和神经病学这两个初始重点领域,另外4款在研产品分别属于胃肠、肿瘤学和心血管领域。其产品线之广泛,覆盖疾病种类之多,让人叹为观止。

如前所述,这家成立于2013年8月的数字疗法明星企业于2021年12月3日完成交割,按照2021年6月达成的协议与Thimble Point Acquisition Corp.合并,通过SPAC的方式完成了上市。

Pear自上市以来股价曲线图(截图自纳斯达克官网)

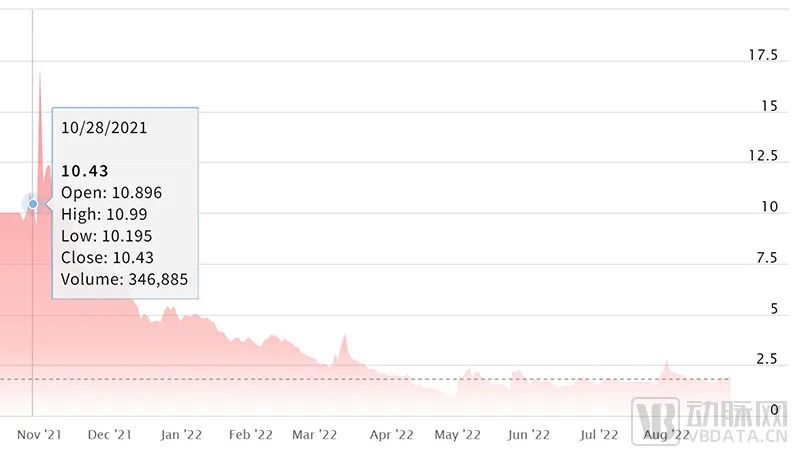

不过,上市以来Pear的股价表现一直不太理想,在短时间内从9美元的水平跌到3-5美元的水平。目前,其股价仅有1.69美元(8月26日)。一方面,这与其业绩相关;另一方面,这也受到了SPAC形式上市的企业普遍股价偏低的影响。

或许正是因为目前的低股价,Pear的股票在华尔街目前有1个持有评级和5个买入评级。他们对Pear一年内的股价预测范围从5美元到11美元不等。平均而言,华尔街分析师们预计其股价将在未来12个月内达到8.5美元。

根据Pear发布的2021财年年报,其全年的收入规模并不高,只有420.8万美元,甚至不如2020年938.4万美元的收入。然而,其收入结构已经发生了巨变——420.8万美元中来自产品销售的收入达到了374.8万美元,相比2020年仅14.9万美元的产品收入暴增24倍。

Pear年报指标对比(单位:千美元)

Pear在2022年第1季度也有亮点:274.9万美元的营收*值不高,但同比2021年第1季度仅30万美元的营收提升了9倍之多。同时,这些营收全部来自产品营收,几乎已经赶上了2021年全年的产品营收。

第2季度延续了较高的增长率——329.7万美元的营收比上季度环比增长了19.9%,比去年同比增长274.5%。不过,产品销售的增长幅度并不理想,比2022年一季度仅环比增长9%。

Pear最新季度指标对比(单位:千美元)

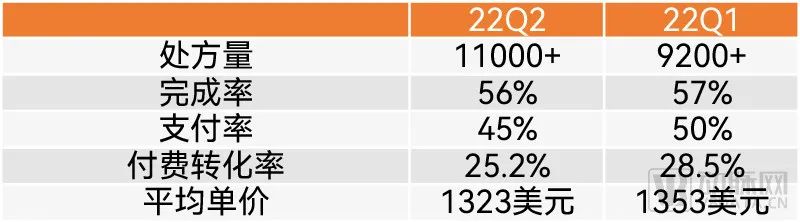

尤其值得一提的是,Pear在2022年上半年的开方量增长十分迅猛。其在第2季度开具了超过11000张数字疗法处方,加上1季度超过9200张的开方量,Pear在2022年上半年就已经开出超过2万次处方,超过2021年全年的14000多次处方。

Pear在2季度的处方完成率和付费率分别为56%和45%,付费转化率为25.2%。这与1季度的28.5%付费转化率基本处于同一水平。如果比起2021年仅10%的付费转化率,这一水平已经实现了大幅提升。在客单价上,第2季度也与第1季度基本相当。

Pear两季度处方量及相关指标对比

分析来看,这与其不断发布数字疗法真实世界的积极数据关系密切。比如,其主力产品reSET的一项真实世界数据显示,reSET可以在6个月内帮助患者将整体医院就诊次数减少50%,每位患者成本估计减少3591美元。reSET-O则在另一项真实世界研究中证明可以帮助患者节约3832美元的成本。

同时,Pear还在不断尝试扩大市场覆盖,将成瘾数字疗法的覆盖范围扩大到美国8个州;并涵盖14个州的药房福利计划。此外,依靠真实世界中的表现,其产品也获得越来越多保险计划的认可。

这些乐观消息使得Pear预计2022年全年有望实现1400-1600万美元的营收,开方量35000-45000,完成率和付费率双双达到50-65%的水平。对于一家上市不到一年的公司来说,算是一个不错的表现。

当然,Pear的后续表现如何,还需要更多时间观察。

尚无商业落地,

Better全靠想象空间

2021年10月28日,Better与Mountain Crest Acquisition Corp. II完成合并,以SPAC形式实现上市。其股价自上市以来一路走低,目前股价为1.89美元(8月26日),位于其股价均价水平线上。

Better上市以来股价曲线图(截图自纳斯达克官网)

Better能够继Pear之后上市,多少有点出人意料。毕竟,Better的数字疗法仍未完成FDA审批,暂时无法实现商业落地。

这家数字疗法企业主要开发用于治疗糖尿病,心脏病和其他心脏代谢疾病的数字疗法。其原理是通过提供新型认知行为疗法改变大脑的神经通路,从而使患者形成健康的生活行为习惯,从根本上改善糖尿病患者的健康状况并降低医疗成本。

BT-001是Better目前全力推动的针对2型糖尿病的营养行为认知(nCBT)数字疗法,刚刚完成首批随机对照临床试验。好消息是其临床试验显示达到了主要和次要终点,与接受标准护理的对照组相比,使用BT-001的患者血糖持续下降,且药物使用量明显下降。

Better计划在第3季度向FDA提出申请,并完成审批。

除此以外,Better还正计划将nCBT数字疗法作为非酒精性脂肪肝(NAFLD)和非酒精性脂肪肝炎(NASH)的潜在治疗方法的临床试验。临床试验预计将于2022年第4季度完成。

由于FDA目前尚未批准有效治疗此两种肝病的疗法,且其影响美国超过6400万成年人,导致每年超过1000亿美元的直接医疗保健成本。一旦获批,或将会有广阔的潜力。

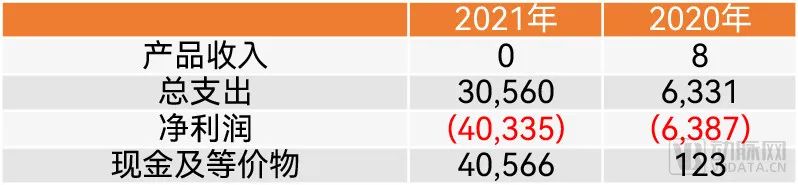

Better最新年报指标对比(单位:千美元)

由于产品尚未获批,其财报中显示公司没有任何收入,目前主要依靠金融手段维持公司运营。其手中握有现金2970万美元,按计划可以支持到2023年第1季度。因此,BT001能否如期获得FDA审批并顺利实现商业化将成为决定Better命运的关键。

Better最新季报指标对比(单位:千美元)

值得一提的是,作为一家研发企业,研发费用在其支出中占据了主要的比例。2021年全年研发费用达到了1943.6万美元,较2020年增加了差不多5倍。在2022年上半年,研发费用达到了791.4万美元,也是最主要的支出。

Better在没有获得FDA审批的前提下也能实现上市,一方面或许是因为赶上了SPAC上市的热潮;另外一方面,糖尿病等慢病管理的巨大市场空间也是促成Better上市的关键。

根据医疗保险和医疗补助服务中心(CMS)的数据,2020年美国在医疗上花费了4.1万亿美元,其中75%的成本归因于慢性病的护理。为了应对慢性病管理的成本挑战,需要实现三个主要转变。

首先,市场必须从以提供者为中心的方法转向以消费者为中心的方法,接受消费化的变革性影响,作为让更多患者参与自己治疗的一种手段,以扩大有效的慢性病管理。

其次,医疗数字化将通过串联患者、医护人员及支付方,使患者能够在两次前往医疗机构就诊期间获得健康护理,并将医疗保健从情节性护理转变为持续护理,从而实现规模化。远程医疗解决了问题的同步部分,而数字医疗则提供了大规模的持续支持。

最后,基于绩效的护理模式正在成为现实。不可持续的成本增加和对透明度日益增长的需求给医疗利益相关各方都带来了压力,需要找到解决健康状况不佳和降低护理成本的解决方案。

数字疗法因此可以提供一个美好的预期。不过,预期能否真正成为现实,仍然需要时间。

单病种和DTC模式效果不佳,

Dario如何破局

Pear和Better毕竟处于非常早期的阶段,做出结论可能为时过早。那么,一些上市已经有些年头的数字疗法企业的表现如何呢?

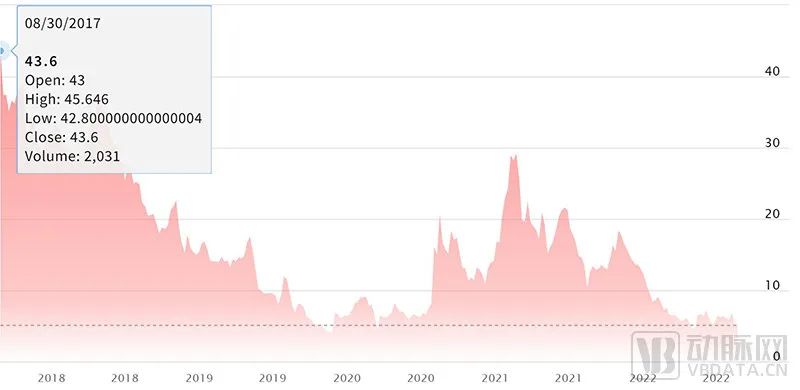

说到这里就不能不提到Dario,这家起源于以色列的数字疗法领军企业是糖尿病数字疗法的先驱之一。早在2016年3月,Dario就在纳斯达克IPO上市,至今已有6年多时间。目前其股价为4.87美元(8月26日),几乎与其历史*股价持平。

Dario近年股价曲线图(截图自纳斯达克官网)

成立于2011年8月的Dario原名Labstyle。2016年上市前夕,公司更名为Dario Health。这家企业早期一直专注于糖尿病慢病智能管理方案,其Dario智能糖尿病管理解决方案早在2013年就获得欧盟CE认证,并在之后获得了澳大利亚、新西兰、加拿大、以色列和南非的审批。

2013年底,Dario在英国推出免费的Dario智能糖尿病管理App,成为其数字疗法的雏形。2014年3月,Dario又推出了结合硬件血糖监测系统的数字疗法。2015年12月Dario的产品通过了FDA审批(以Labstyle的名义),使其得以在2016年开始在美国销售产品。

主要针对消费者的糖尿病管理的市场空间巨大,但这一市场的竞争也十分激烈。Dario最初的竞争对手包括雅培、Asensia(前身为拜尔的糖尿病管理部门)、强生Lifescan、罗氏和赛诺菲等药械巨头。这些巨头占据了糖尿病自我管理(BGMS)业务的大部分市场份额,竞争起来并不容易。

因此,Dario也试图通过包括数字疗法在内的数字解决方案来实现差异化竞争。不过,这部分领域的市场竞争同样趋于白热化。除了已经被Teladoc收购的Livongo,也包括Hinge Health、Omada Health、Vida Health、Virta Health和Glooko等一大票数字医疗企业。

一方面竞争十分激烈,另一方面,聚焦糖尿病慢病管理单一业务的“天花板”开始显现。从Dario的财报不难看出,2015-2018年期间,其收入每年都有较大幅度的增长。不过,自2018年开始,年收入稳定在750万美元左右,没有太大的变化。

Dario最新年报指标对比(单位:千美元)

为了改变这种情况,Dario开始逐步调整商业模式,从直接面向消费者(DTC)开始向B2B2C过渡。这将显著扩大商业增长机会,并降低营销成本。

同时,Dario还在2021年通过3次收购进入到其他类型的慢病管理。2021年初,Dario收购Upright Technologies,之后又在2022年初收购Physimax,通过资源整合推出了慢性疼痛数字疗法Dario Move。2021年中,Dario又收购了PsyInnovations,宣布进军行为健康领域。

至少从年报上看,这一策略显示出高明之处——2021年Dario实现收入2051.3万美元,比上一年大幅提升了2.7倍之多。2022年整个上半年实现营收1424.2万美元,比2021年同期885.6万美元的收入又增长了1.6倍。

Dario最新季报指标对比(单位:千美元)

除此以外,Dario还在第2季度财报中宣布了几个好消息。首先是已签署的商业合同的总价值已经达到5500万美元,为其后续运营奠定了可靠的基础。同时,2022年上半年归属于2B2BC业务的收入已经超过了2C业务收入,证明了切换到B2B2C路径是明智之举。

Dario拓宽产品线的策略也取得了效果——其行为健康解决方案被纳入美国国家健康计划,这将允许Dario得以覆盖1000万额外成员,并预计将于2022年第三季度开始产生收入。

此外Dario的多产品线也产生了复合效应——越来越多的会员可以参加多个计划,预想中的“1+1+1>3”的局面正在形成。

不出意外的话,Dario在下半年的收入应该还会有较大幅度的增长。这将帮助Dario获得发展的坚实动力。

美股之外不例外,

商业化仍是数字疗法*难题

Pear、Better和Dario均属于美股上市企业。那么,数字疗法企业在其他地区市场的表现是不是有一定的差异呢?在澳大利亚上市的TALi和在法国上市的Voluntis的年报也可以给出一个参考。

位于南半球的澳大利亚气候与北半球迥异,因此其上市企业的财年也不同于北半球,而是从每年7月1日至次年6月30日。

原名Norvita Health的TALi是澳大利亚知名数字疗法企业。2019年12月30日,Norvita在澳大利亚证券交易所(ASX)完成更名,新公司以TALi的名称延续至今。

TALi一直专注在ADHD和ASD领域,其针对儿童多动症ADHD和儿童孤独症ASD谱系疾病筛查和治疗的循证数字疗法已经得到了市场的检验,并获得了多项专利。

2021年8月,TALi与Akili达成协议,后者将在美国引入TALi针对3-8岁ADHD的数字疗法,并推动在美国获批实现商业化。如果最终达成协议目标,TALi将获得5100万澳元(折合3750万美元)的收入。

与此同时,TALi还在巩固澳大利亚、新西兰和新加坡市场的同时,尝试进入印度、韩国和日本市场。

同时,TALi还在探索现有数字疗法的新的临床适应症。被认为是阿尔茨海默病前兆的轻度认知障碍是其接下来的探索重点。

不过,TALi近年的财报看上去并不乐观:近两年TALi的营收分别为5.49亿澳元和6.22亿澳元。表面上营收颇为可观,但细究来看,来自授权销售的持续运营收入仅占不到10%!收入中的绝大部分来自于研发税率奖励,也就是政府扶持。

TALi最新年度营收组成部分(单位:千澳大利亚元)

即使在这种情况下,其在过去两年的亏损也在逐步扩大。19-20年全年亏损为41.98亿澳元,到了20-21年亏损已扩大为48.58亿澳元。尽管TALi在财报中强调现金流足以支撑4个季度的运营,但如果没有更多的收入来源,前景不容乐观。

TALi最新年报指标(单位:千澳大利亚元)

与此同时,数字疗法早期的*,来自法国的Voluntis的遭遇也同样说明了数字疗法上市企业的通病,即商业化能力欠缺的问题。

成立于2001年的Voluntis总部位于法国巴黎,最初是一家医疗软件开发公司。随着数字疗法概念的兴起,该公司转而以糖尿病慢病管理和肿瘤数字疗法为主攻方向。2018年5月,顶着数字疗法光环的Voluntis在泛欧证券交易所上市。

2016年11月,Voluntis针对的Insulia数字疗法通过了FDA认证和CE认证。随后,通过几次额外的审批,Insulia数字疗法扩大了匹配胰岛素品牌的适用范围。2019年8月,Voluntis针对肿瘤管理的数字疗法Oleena通过FDA认证,旨在结合患者自我管理和远程医疗监控,为进行放化疗、肿瘤免疫治疗和肿瘤靶向治疗的癌症患者提供服务。

不过,从历年年报反映的情况来看,其收入一直不甚乐观。2018、2019、2020的全年收入分别为517万欧元、467万欧元和518万欧元。当然,其亏损实际上也不多。2020年亏损1197.7万欧元,手上仍有1100万欧元现金。

真正导致Voluntis黯然退场结局的是因为2021年上半年的业绩不佳——2021年上半年,Voluntis仅实现189.2万欧元的营收,甚至较前一年同期下降了16%。半年亏损达到了426.9万欧元。当期现金仅有635.7万欧元,已经无法支撑持续运营。

Voluntis最新年度营收组成部分(单位:千欧元)

2021年7月,Voluntis宣布与设计和提供药物递送、消费品配送以及活性包装解决方案巨头阿普塔(Aptar)达成协议。后者将以约5080万欧元(折合6150万美元)的价格收购Voluntis的64.6%的股权;并通过后续的强制现金要约收购剩余股权,使交易总价值达到7880万欧元(折合9530万美元)。

当年9月,收购通过了法国政府的批准,正式完成。从此,这家早期数字疗法的标杆企业从历史中消失,令人唏嘘。

写在最后

从几家数字疗法上市企业目前的表现来看,即使在相对成熟的国外市场,数字疗法企业的商业化能力仍有不足。尤其是单一适应症数字疗法的天花板效应至少从年报上看较为明显,使得相应企业的市场表现颇为挣扎。

这说明数字疗法仍处于早期阶段,市场仍然需要培育。无论是企业还是投资人,都需要有相当的耐心,等待市场的进一步成熟。

好消息是,Pear在关键指标上的涨势喜人。这至少说明,数字疗法正在越来越得到医疗各方的逐步认可,且这个速度会越来越快,不会逆转。

Dario的及时调整则给了我们更多的参考,通过资源整合提供更广的适应症覆盖及由2C向B2B2C的转变或许不失为数字疗法企业生存并壮大的方式。当然,其前提仍然是相应的产品应该有明确的临床循证证据。

当然,基于不同的国情,数字疗法在国内的发展走向或者会走出一条不同的路径。毕竟,“其实地上本没有路,走的人多了,也便成了路”。

【本文由投资界合作伙伴动脉网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。