6月,苏州,一家新能源创业公司的融资现场——

公司最长的桌子旁,坐着20多个给了TS后来参与尽调的投资人,与此同时还有10家投资机构线上参与,对面坐着该公司的创始人。一轮流程下来,公司估值也随着投资机构出价而水涨船高,场面十分火爆。

这是发生在不久前的真实一幕。“现在,几乎所有的投资机构都在进军新能源,看消费的、看医疗的,什么人都涌进来投了。”王岩,一位新能源赛道的资深投资人,在他的印象里,从2021年开始新能源投资就越来越热闹,“仿佛不投就掉队了,没安全感。”

眼下,新能源已然成为确定性最强的投资赛道。即便是VC/PE集体放缓节奏的今年上半年,这片江湖依然十分活跃,VC/PE扎堆争抢新能源创业者的一幕幕犹在眼前。据不完全统计,仅上半年,国内新能源产业就新诞生出了7家独角兽,其中3家背后浮现了IDG资本的身影。

“碳中和”浪潮呼啸而来,新能源的各条细分脉络从十余年前的无人问津到今天人头攒动。IDG资本合伙人俞信华坚信,“未来20年是新能源巨大的渗透机会,市场化资金的机会在增加。”中国新能源投资波澜壮阔的画卷,正徐徐铺开。

新能源蛮荒年代

第一个「吃螃蟹」的人

时间回到15年前,国内VC圈鲜少有人聊新能源,这里几乎还是一片荒漠。

“早期主流的美元基金都在投互联网,很少市场化机构会投新能源。”王岩回忆,当时VC/PE大约分成两派——美元基金团队在扫货互联网项目,本土人民币基金则在抢比较成熟的Pre-IPO项目。彼时早期补贴催长的新能源行业尚欠缺经济性,短期内难有爆发性增长,新能源项目,尤其在早期阶段的项目并不多见,这个赛道在VC/PE圈长期处在边缘地带。

直至2006年,当时最活跃的投资机构之一——IDG资本团队开始盯上了可再生能源领域,并在第二年成立了专门的新能源投资团队,研究起了光伏、电池和电池材料等细分赛道。如今回头看,IDG资本是国内第一家在新能源领域“吃螃蟹”的投资机构。

2010年,IDG资本出手投资了碳纳米管(CNT)企业天奈科技。此后,天奈科技的各轮次融资,IDG资本均有参与,成为天奈科技股东中投资时间最早且陪伴时间最长的机构。

这是中国新能源投资史上的经典案例。天奈科技是国内最大的碳纳米管生产企业之一,所产碳纳米管导电浆料是锂电池的新型导电剂,2021年国内市占率已达到43.4%。2019年,天奈科技成功登上科创板IPO敲钟舞台,最新市值近300亿元。

回想起这笔投资以及天奈科技所经历的无数艰辛,IDG资本合伙人牛奎光依然十分感慨:“要知道,当时行业大环境对发展缓慢的这类企业持有谨慎态度,从银行贷款也颇为艰难,资金成为悬在企业头顶的一把利剑。”当初天奈科技整体呈盈利状态时,给到供应商的货需要四十多天的周期才能拿到回款。换言之,对方变相压了二百多天的成本。

当时,几乎人人都在投互联网,投新能源电池并不是一件“性感”的事。“虽然我们知道市场应用一定会发展起来,但是起来之后规模到底会有多大,这一点是具有不确定性的,这也是机构需要承担的风险。”牛奎光说。

如今十多年过去,伴随着新能源的极速发展,电池投资变得热火朝天,尤其是新能源汽车的“心脏”动力电池,更是挤满了VC/PE机构。普华永道统计数据显示,近三年动力电池投融资活跃度持续增加,2021年交易金额同比增加近六成至798亿元。

IDG资本聚焦十余年电池领域,IDG资本合伙人曹霄辉透露,在动力电池这个高增长的赛道,IDG资本主要根据产品研发,综产业链管理,全球拓展和市场盈利等多个能力维度寻找有持续竞争力的企业。例如投资欣旺达动力电池、蜂巢能源、瑞浦兰钧等,都验证了我们的判断。在电池产品端之外,我们也加快布局在产业链中的下一代技术,通过生态体系中被投企业的相互赋能,助力其加速健康发展。

当然,电池只是中国新能源从冷清到爆发历程的一缕缩影。

14年前,他们就开始投光伏

一如电池赛道早期的人迹罕至,投光伏的VC/PE也坐了多年的「冷板凳」。

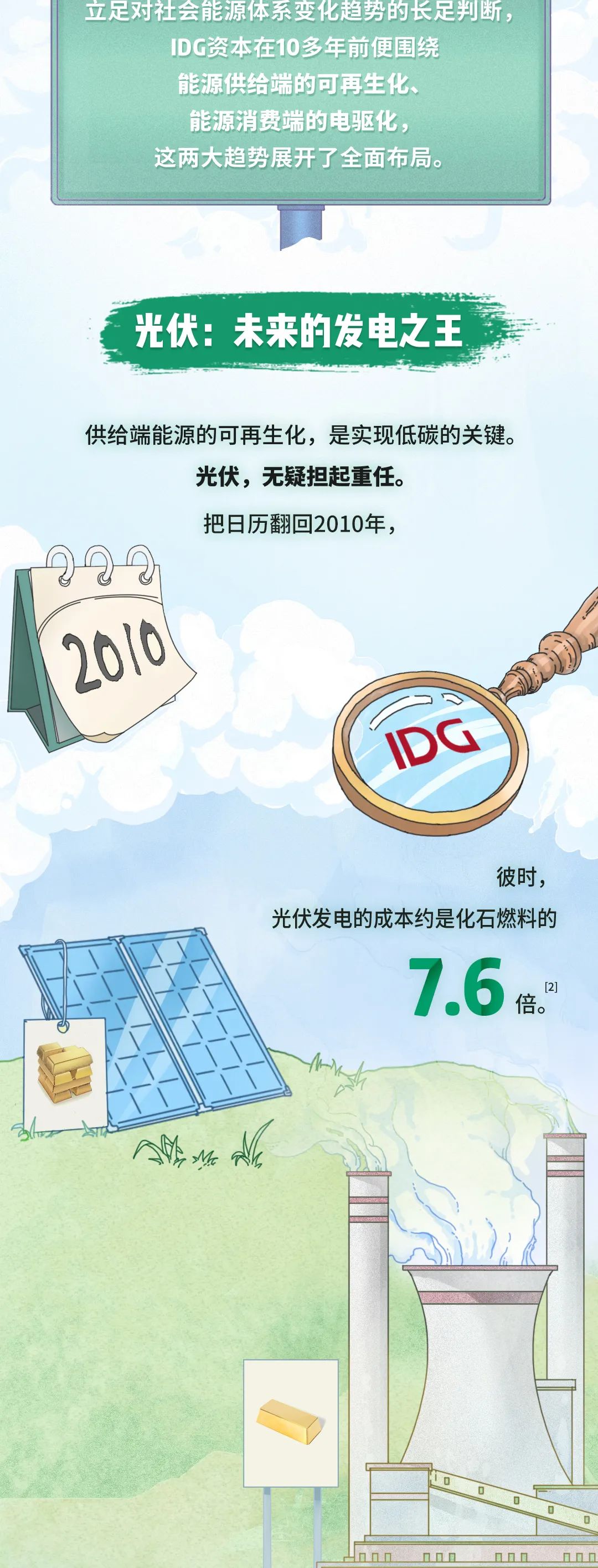

回首二十一世纪初,中国光伏行业在一波海外补贴的红利下,渐渐迎来了曙光,2003—2007年间的年均增长率超过了190%。2008年,IDG资本新能源投资队伍将目光瞄向了中国光伏。

但2011年开始,这片崭新的产业因极度依赖海外市场和补贴而陷入欧美的“双反”(反倾销、反补贴)危机。中国光伏产品滞销海外,短时间又无法打开国内市场,产能过剩致整个行业步入谷底。

面对突入其来的行业震荡,当时零星的、也还年轻的VC/PE机构,转而回归抗周期性行业,光伏行业再被冷落多年。

死里逃生的企业不多,十余年时间里有600多家光伏企业倒下,连当时中国最大光伏企业无锡尚德都没能撑住。后来国家紧急救市,开始对可再生能源进行电价补贴,刺激国内市场的发展,行业自2014年才逐渐回暖。波动之中,光伏热度骤降,同行们纷纷调头,但IDG资本依然停留在此。

2016年的一天,IDG资本一行人飞往位于广东佛山的爱旭股份工厂考察。彼时,这家光伏新晋玩家正在研发新一代光伏PERC电池技术,在考察之后IDG资本即抛出了橄榄枝——在光伏领域融资最困难的2016年底,IDG资本向爱旭股份投资了9亿元。

这笔投资也刷新了光伏2012年“双反”以来新能源行业的总融资额。“我们当时就判断,可再生能源是能源结构转型的必然趋势,电驱化是终端用能场景的必然趋势。周期性波动也是这个行业的特点。”俞信华回忆。有此资金加持,爱旭股份突破PERC技术、实现量产,2021年的电池片出货量在全球排名第二。

此后,光伏行业又经历了一次短暂的“黑暗”。2018年5月31日(下称“531”),光伏领域补贴突然大幅下调补贴金额、收缩补贴规模,引来行业剧震,估值骤降,行业步入第二轮周期的雪崩。但俞信华并不悲观,“这次去补贴的时候,说明经济模型已经成立了。”

在他看来,能源转型的本质还是存量需求替代的过程,能否实现替代的关键之一就是在当前成本下,经济模型能否成立,未来才可能在产业链上下游实现大规模的产业化渗透。

“在行业发展的早期,政策补贴是在成本尚高时通过政策手段引导实现更快技术降本,但实现经济性模型的建立,不能靠补贴,而是技术进步、规模制造等带来的成本真正降低。这是我们看待这个行业的底层认知。所以,我们反而认为‘531’之后一年,其实是投资新能源的好时机。”

也正是在这段VC/PE并不重视光伏产业链的时期,IDG资本毅然出手,与业内资深团队及珠海华发集团共同创立了光伏硅片独角兽——高景太阳能,以研发、投资大硅片核心技术。

俞信华解释,“531”之后,新能源消费端的需求从2019年开始快速上涨,但制造的产能释放存在滞后性,存在着填补市场缺口、培育独立供应企业的窗口期,也意味着市场快速增长的好机会。

2020年12月到2022年8月,高景太阳能融资三轮,总金额超过50亿,IDG资本参与了其中两轮,最近一轮融资估值到200亿。到2022年一季度,高景硅片产量冲至行业第5名。

这些年,新能源人来人往

在VC/PE边缘地带徘徊了十余年,新能源投资人来来往往。

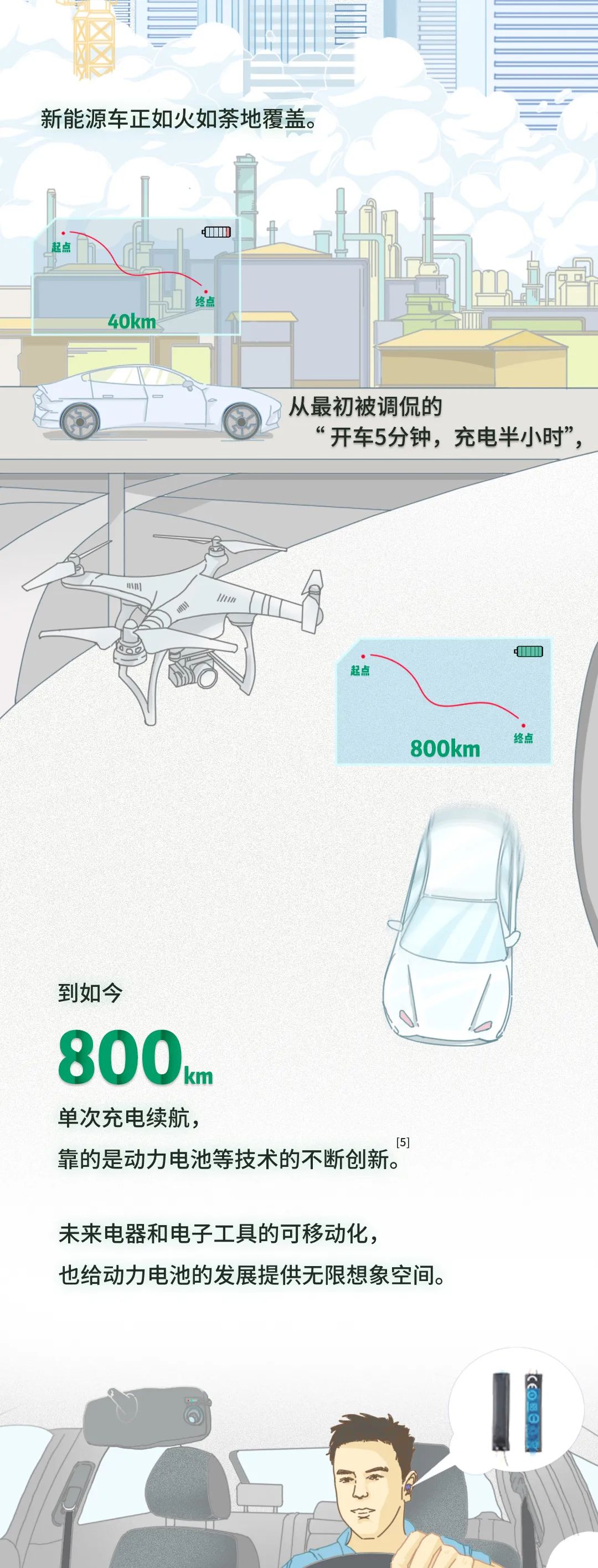

2015年,依靠补贴、示范推广、出台总体规划与行业规范,新能源汽车迎来了行业第一次爆发,VC/PE开始集中抢滩新能源汽车。

这一年,IDG资本正式成立了汽车小组。IDG资本合伙人过以宏回忆,为了透彻地研究行业,团队集中走访了三四十家生产新能源车的企业、访谈了二三百人,系统性地对中国新能源汽车生态链做了深入梳理与研究,并于同年的5月就投资了小牛电动A轮。

“最早在产业初期,很少有人愿意投新能源,能真正看得懂行业的人也很少。而我们的新能源投资团队里不乏工科PhD,有从技术侧来的、有从设备侧来的,形成了系统的内部能力和研究体系。别人在通过知乎看技术的时候,我们团队就已经在去把名列前茅的团队核心人物的paper全拿来研读,跟踪研究全球最前沿的方向,判断未来往哪个方向走了。” 过以宏说。

蔚来、小鹏、理想等“造车新势力”正是在这段时间密集成立。蔚来从2015年至2018年赴美上市,共融资五轮,吸引约30家头部机构投资,其中IDG资本就参与了两轮;在这段时间,小鹏共开展7轮早期融资,IDG资本也参与了两轮。

期间的2019年,中国新能源汽车补贴政策大幅退坡,当年终端销量萎靡不振,动力电池产业链也跌至冰点,也让造车新势力在2019下半年陷入集体困境,市场的质疑声此起彼伏。与之相对应的,是资本市场快速冷却。

经过深度复盘,IDG资本当时认为这是非趋势性的周期波动,于是在小鹏汽车最艰难的C轮融资时,不仅没有离场,反而成了何小鹏的联合领投方——以数亿元人民币加码领投了C轮融资,为小鹏汽车大量输血。2020年,何小鹏曾在小鹏IPO时公开表示,“从行业的不明确期,到逐步崛起,IDG始终都对智能化新能源汽车行业前景看好,这也给我们更多信心。”

最终,时间证明了IDG资本的判断。2020年下半年开始,全球主要经济体鼓励购买新能源汽车,新能源汽车开启第二轮爆发,至2020年“造车新势力”扎堆上市,投资机构信心恢复,当年投资金额恢复至476亿元。

纵观新能源行业的各个细分赛道,周期性波动显而易见。“所以我们常问新能源行业的企业家一个问题,就是你做的事不是线性增长的事,如果面临周期性波动,你怎么应对?”过以宏说。

新战场

VC/PE抢储能、氢能

进入2022年,新能源已经席卷VC/PE圈,但一些新难题萦绕在投资人心头。

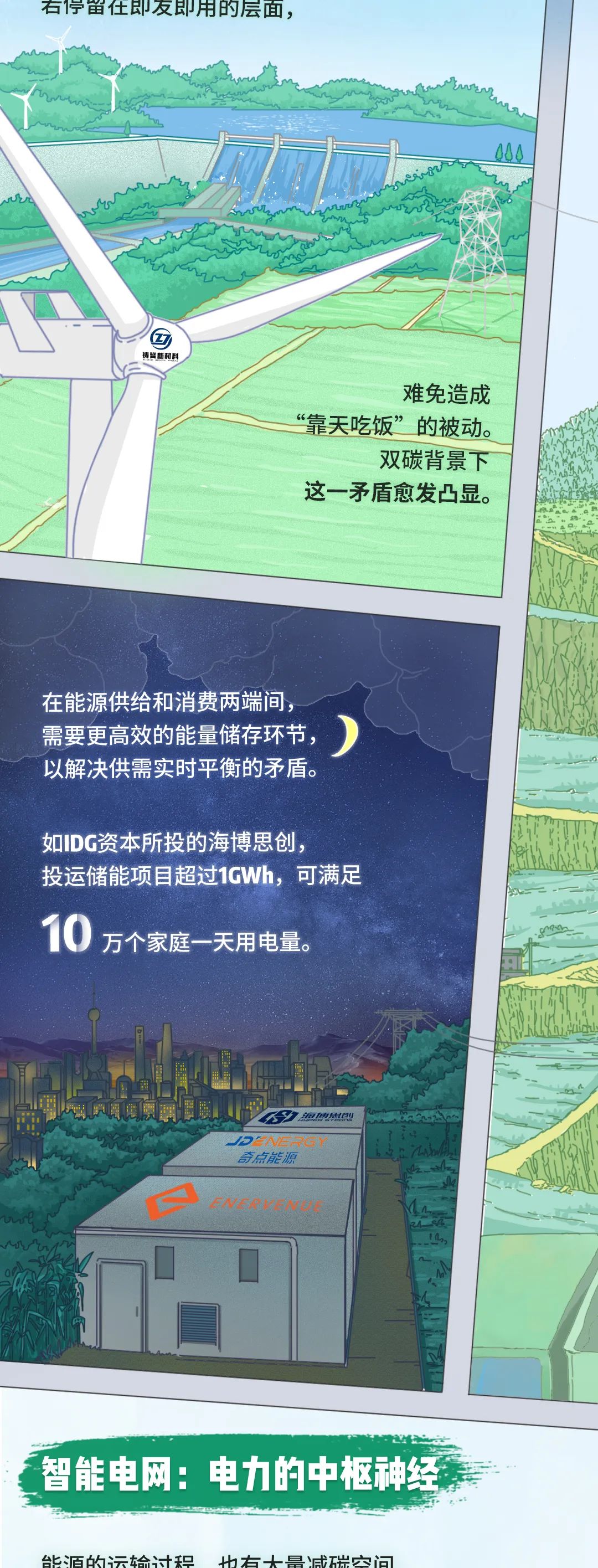

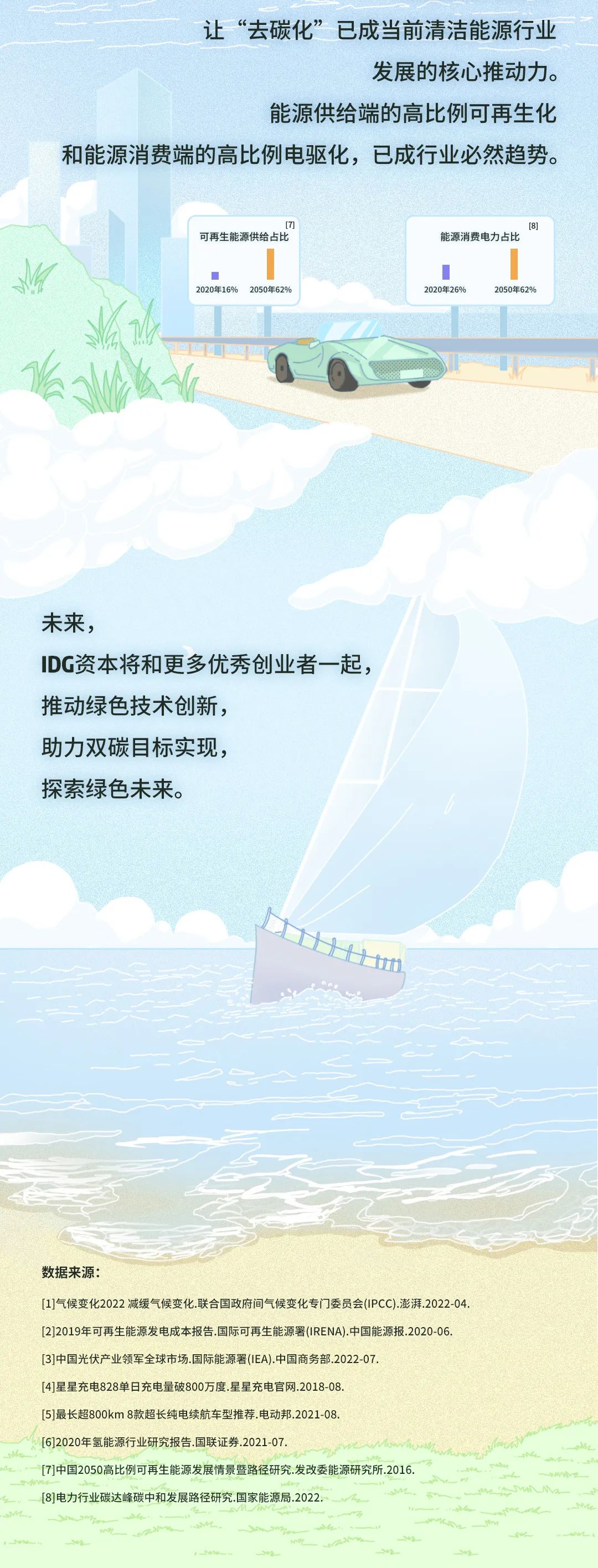

“行业的新挑战,来自如何应对2030碳达峰之后的深度脱碳要求。”IDG资本合伙人林栋梁认为,要做到碳中和,重点还是在去碳。其中一个巨大挑战在于:新能源渗透比例逐步提高甚至成主导电力来源后,电网能否平衡波峰波谷?难以被电驱化的终端如何去碳?

目前可看到的解决方案中,包括新型储能、智能电网、氢能等技术。

以储能为例,随着风、光等新能源在消费侧占比的提高,行业面临着自然能源发电“靠天吃饭”带来的供应不稳定和供需不匹配等难题。面临全球范围内的限电现象,如何把电力有效储存下来,留待满足短时、中长时后的用电需求,尤其是长时储能的挑战,是全球范围内都亟待通过技术迭代解决的难题。

此外,储能要面对发电、用电以及电网侧三大场景,面对庞大又复杂的储能需求,新型储能的技术路径更多,可分为锂离子、钠离子电池等电化学储能,以及压缩空气、飞轮储能等机械储能。

不过在新兴技术发展早期,复杂多样的技术路线中,能否押中潜力技术,几乎是所有企业和机构面临的棘手难题。

那么,VC/PE该如何投?林栋梁阐释他的逻辑,一方面要去看哪些企业可以真正通过好的技术、规模制造实现降本,以及比如还要经历多久才能从早期实验室的技术走到批量化生产、到实现产业商业化。

“另一方面,在氢能、储能这类发展初期的行业,我们更多地去看人,所有的新能源从发展历史来看,最后技术水平基本都能拉平,供应链优势也都能拉平,规模效应到一定阶段以后,边际效应就递减了,所以其实没有什么持之以恒的护城河,这时候核心的区别其实就是企业家能力,看企业家如何迭代技术、理解市场、把产品更好地卖出去、把规模制造管理好、去实现最大化的降本。”

这条赛道已经隐隐爆发。目前,宁德时代、比亚迪、蔚来等车企,甚至于上游原料供应商赣锋锂业,都在布局锂离子固态电池。这一领域也有如成立于2016年的独角兽企业卫蓝新能源,该公司脱胎于中科院物理研究所,成立后融资7轮,获得了小米、华为、IDG资本等投资方注资,2022年估值到了约150亿元。

也有投资人跑去实验室早期阶段挖掘、押注。2021年12月,新型镍氢气电池公司EnerVenue完成1.25亿美元A轮融资,香港中华煤气、沙特阿美、IDG资本等产业方和财务投资人投资。

在林栋梁看来,在深度去碳给储能带来的快速增长中,储能集成商成为目前最受益的环节。沿着这一思路,IDG资本投资了储能系统集成商中的头部企业海博思创、新兴技术公司奇点能源。除此还投资有做电力及能源数字化的朗新科技、充电桩运营商星星充电等,以及做电力市场交易、电网智能调度等业务的清大科越。

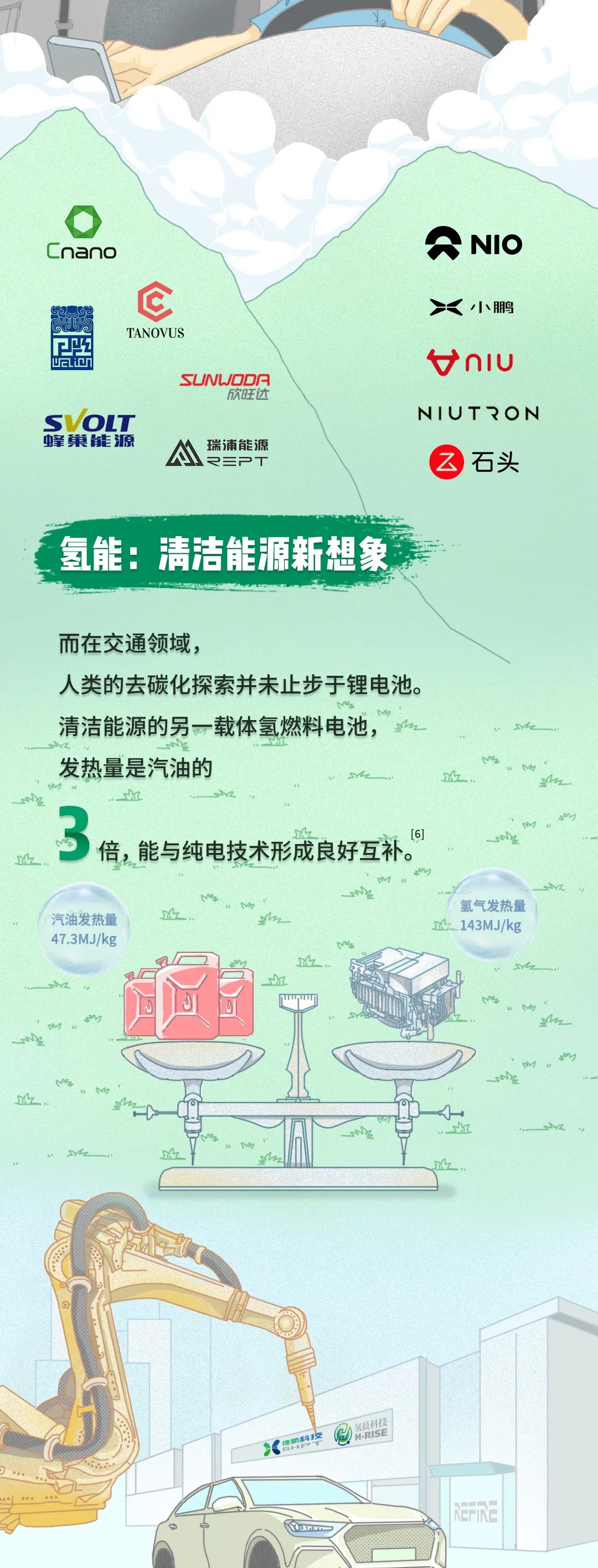

深度去碳的挑战中,含碳的天然气、焦炭等燃料与还原剂,难以被电驱化终端,氢能替代也是一个长期解决方案。但目前氢燃料电池的商业化仍是“比较远的事情”,真正出手的市场化机构以头部企业为主。如IDG资本自2020年开始投资有重塑科技、上汽集团旗下的捷氢科技,以及上海交大孵化出的氢晨科技。

“我们认为碳中和目标带来的能源转型需要建立在可持续发展的基础上,如何通过技术更低成本的将风光等可再生资源转化成电力,同时将我们的终端用能实现最大程度的电驱,将会是最重要的发展方向。”IDG资本合伙人王静波如是说。

争夺下一时代话语权

新能源产业攸关下一个时代的话语权,其中意义不言而喻,VC/PE也全力以赴,一支支“双碳”基金相继亮相。如2022年1月,IDG资本与中华煤气成立国内首支零碳科技投资基金,规模达百亿。

众人拾柴火焰高。新能源行业发展的确定性共识快速凝聚,相关项目的估值也被迅速推高。

“行业景气度提高带来的估值提升是难以改变的事实,资金供给快速宽松带来的产能加速释放,是当下需要关注的核心风险。”王静波提醒,新能源行业是个标准的制造行业,下游的需求并非简单的线性增长,发展过程中影响需求侧波动的因素很多且复杂,不会像互联网等to C行业呈现短期快速爆发式增长。

不仅如此,供给侧也存在各环节制造产能释放速度不同带来的周期错配,再这样的环境下周期性波动便是难以忽视的客观规律。

“我们常说,能源是存量需求,新能源发展是存量需求替代,替代经济模型成立是大规模替代发生的最重要观察指标。因此行业发展都会经历两个主要阶段,第一阶段是成本下降叠加技术和产品的成熟,促使替代经济模型成立;第二阶段是产品价值提升伴随快速渗透。”王静波补充说,两个阶段行业发展的特征有非常大的区别,创业者面临的风险以及所需的资金和人才资源也有很大的区别。

而IDG资本自2005年开始,经历了中国新能源行业发展的若干个周期,积累了重要的认知和分析框架。“我们有至少20人专注在新能源行业的投资,覆盖各个细分领域和产业链上下游,保证每个板块都有人覆盖,其中之前有能源行业从业经历的就有约10人。”王静波坦言,“新能源行业看似大家的认知在过去3年内形成了快速统一,但我们相信在未来市场波动中,每一个单点的认知厚度都会帮助我们更好地做好配置、支持优秀创业团队发展。”

归根结底,能为企业带去实实在在赋能的VC/PE,更能推动行业发展。如入股硅片、电池企业的IDG,就曾帮助协调上下游合作。在IDG资本牵线下,爱旭太阳能曾向高景太阳能采购3500万片硅片,一方面有助于高景太阳能锁定下游优质客户,同时也帮爱旭在行业产能波动的情况下保障了上游供应链的稳定供应。

当然,新能源技术要走出实验室,实现批量化生产,再到商业化,还必须落到具体的应用场景。EnerVenue的第一代产品,就将进入IDG资本战略合作方港华能源的零碳智慧城市,通过终端应用的数据反馈,帮助EnerVenue迭代产品。

还有很多崭新的一幕幕正在新能源赛道上演。

回过头来看,IDG资本亲历了中国新能源不同细分领域的萌芽、酝酿、波动与如今的起飞爆发。自2005年起,IDG资本至今已布局了约30家新能源企业,在光伏、电动车、动力电池、储能、充电桩、氢能等各细分领域都有布局,覆盖了能源供给端到消费端等产业链上下游的各环节。

投资永远都是在投未来。如今,我们站在创投历史的转折点上,新能源的时代洪流滚滚而来,没有人愿意被时代抛弃。

本文来源投资界,作者:周佳丽,原文:https://news.pedaily.cn/202208/499605.shtml