疫情一度是快时尚品牌颓靡业绩的遮羞布,但随着影响不断减轻,品牌自身的问题在财报中暴露无遗。

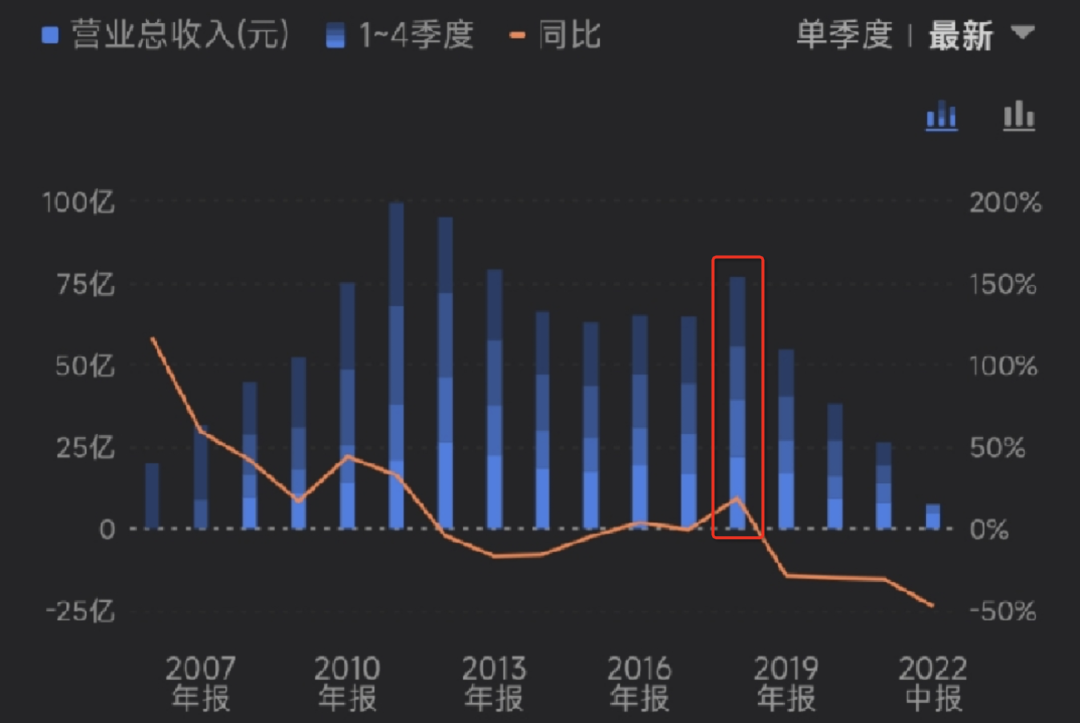

2022年8月29日,美邦服饰(以下简称“美邦”)发布截止6月30日的半年业绩。今年上半年,美邦营业总收入7.23亿元人民币,纵向对比其业绩*的2012年同期的46亿元,颓势明显;横向对比同行森马、海澜之家,美邦已有掉队趋势——今年上半年,海澜之家营收95.16亿元,森马56.41亿元。

同时,美邦也录得了上市以来*半年亏损。扣除非经常性损益后,亏损达6.62亿元。美邦将亏损更多地归咎于今年上半年的上海疫情,其在浦东的配送物流中心因此停摆两个月。但列举美邦上市以来经营数据,不难发现,其营收规模在2011年逼近百亿达到顶峰后,仅2018年因大幅消化上一年库存而有所反弹,整体几乎呈一条平滑的下行曲线。

曾经的“步行街*”,何以掉队至此?

2018年,美邦大手笔处理存货带来业绩反弹

01

疯狂扩张遭反噬

标志性的全玻璃外结构的美邦门店,曾在各大城市核心商圈拔地而起。这些动辄占据数层楼,面积达几千上万平米的城市旗舰店,是美邦鼎盛时期的标志,直观地展示着品牌的财力和影响力。

在80、90后的记忆里,美邦那句经典的“不走寻常路”是一代人的时尚口号,门店内总是播放着代言人周杰伦的音乐,逛店时,脑中盘旋的是楚雨荨那句“端木带我逛美特斯邦威”的台词。

1995年,美邦开出全国首店,直到2007年末,其门店总规模为2106家。从0到2000,美邦用了12年。2008年,美邦在深交所上市,在资本的助推下,下一个2000家门店,美邦只用了不到4年——2011年,美邦营收接近百亿的同时,门店数量超过4000家。

下游加盟经销网点的野蛮生长,很大程度上得益于中国商业化地产繁荣的二十年。彼时城市日新月异,商圈如雨后春笋,步行街业态成了线下零售的主要载体,美邦的门店广泛渗透于各个城市的步行街,借助周杰伦、郭富城、张韶涵等当红偶像的代言,短期内获得大量曝光,使其一度成为“步行街*”。

至于快速拓店,美邦靠的是向上找工厂代工负责生产,向下找门店加盟负责经销,自己只做中间的品牌运营的轻资产模式。这一模式如今看来十分普遍,被广泛应用于渠道品牌上。但在千禧年初,这种代工、加盟的创新模式,助美邦、森马、海澜之家等国内快时尚品牌在短短几年内,门店规模迅速反超以直营方式拓店的Zara、优衣库们。

隐忧也就此埋下,加盟网络的疯狂扩张带动营收规模增长的同时,库存风险正在以前所未有的速度叠加。

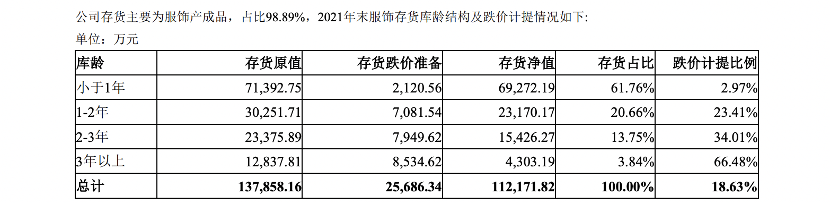

鞋服企业的存货主要是服饰成品,其次是原材料。门店扩张初期的2007年到2009年,美邦的存货规模从4.2亿累计到9亿,到了2011年,存货已达25.6亿元。营收翻了3倍,但存货涨了6倍。也是从这一年开始,美邦陷入了消化存货的长跑中。每年的经营利润,都会极大地被存货跌价蚕食。

上市前,美邦的存货跌价仅几百万元;但是到了2012年,这个数字飙升至6千万元,当时美邦的净利润为6.9亿元;2013年,净利润下滑至4.28亿元,而存货跌价进一步上涨至接近1亿。到2021年,产销规模已大幅萎缩的美邦,仍有高达11.34亿元的存货,跌价损失以亿计。

3年以上的存货,剩余价值所剩无几:图表源自美邦2021年年报

其实大比例的存货跌价,不单是美邦一家的问题。海澜之家2021年年报显示其服装存货账面价值在期末为31.46亿元,跌价损失为9.87亿元。而反观2021年营收规模达2786.05亿日元(约合138.79亿元人民币)的优衣库,优秀的库存管理下,当年计提的存货跌价仅为1.32亿元。

然而在疯狂的扩张速度中,存货的日积月累,其带来的影响并不仅仅是跌价问题,更大的反噬正在把美邦拖进泥淖。

02

爬不出的库存泥淖

库存问题是服饰行业共同的问题,但显然,美邦在快速扩张时忽略了它。

国产快时尚品牌库存管理能力的落后,一方面在于服装行业早年普遍以产定销,产能的设计很大程度上取决于品牌直觉。为此,Zara自建了所谓的“柔性供应链”,通过少量现货、快速反馈、火速追单,让高销量下的低库存成为可能。曾在美邦、太平鸟等鞋服企业高层就职的陶卫平表示,Zara通过柔性供应链的产量可以达到总产量的50%以上,而国内品牌一般连5%也难以做到。

“一则可能看不准款式,会备错料,从而造成更大的损失;二则受制于产能储备和面料储备,根本快不起来,最终导致多批次生产的量,因交期等诸多因素,成为额外的库存;三是备料也只能备到成型的面料(颜色已经染好),而一款商品滞销的主要原因除了款式,就是面料本身和颜色,导致备料成了形式;最后,备料、备产能的成本非常高,零敲碎打式的快单,品质很难保证,没有大厂愿意合作,另选工厂风险更大。”

另一方面在于以直营模式为主的Zara、优衣库们,有精准、敏捷的销售数据回传给品牌。而普遍以加盟形式扩张的国内快时尚品牌,其零售终端反应迟钝,与品牌的联系也较弱。

“中国服装企业把市场经营的要求与责任,过于依托给职业经理人、经销商的个人发挥,导致终端店铺的经营管理处在非常初级的水准。”陶卫平解释。而这也是疫情以来,国内鞋服品牌普遍关停加盟店,更多地保留直营门店的原因之一。

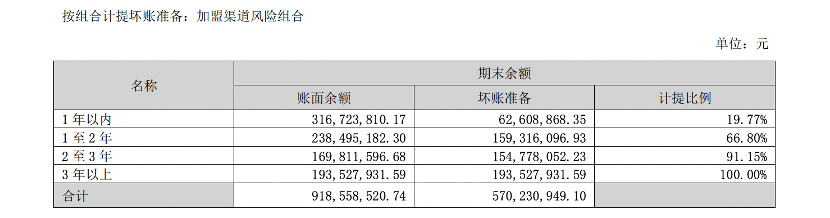

加盟模式下,品牌侧库存高企,也意味着零售端的滞销,而这将直接导致品牌“应收账款”中出现大规模的坏账。

上市初期,美邦的绝大部分经销商,都能在半年甚至三个月内支付货款。2008年,美邦的坏账计提仅21万元。

但如今应收账款中出现了越来越多1年以上,甚至3年以上的账单。截止2021年12月31日,美邦计提坏账准备为4.9亿元。最近上半年,美邦加盟渠道应收账款账面余额为9.18亿元,其中坏账准备高达5.7亿元。

3年以上的应收账款100%计提坏账:图表源自美邦2021年财报

同时,加盟商不断清库存的举措,也不免阻遏后续新品的销售,进而影响存货周转效率(企业当期销货成本/平均存货成本)。低毛利率的快时尚行业,一贯依靠高存货周转率带动整体利润。美邦最不愁卖时,存货周转天数(365/存货周转率)几乎和Zara并驾齐驱,在80天左右。也就是说,一年能卖四轮货。而到了2021年,存货周转天数高达280天,一年只能卖一轮。

去年,美邦开始陆续关闭城市核心门店,其中包括位于杭州湖滨商圈*的旗舰店。无独有偶,今年三月,营业15年,位于上海南京东路的五层楼、建筑面积近万平方米美特斯邦威圣德娜店也正式关闭。

陶卫平曾称,国内目前还没有一家鞋服公司能做到经营好1000家直营大店,而优衣库可以做好2000家直营门店,Zara可以做好8000家。但我们也看到,普遍依靠加盟完成扩张的国内快时尚品牌,如今开始一致加码更具消费者感知、零售把控能力、精细化运营能力的直营模式。疫情更是加速了这一进程。

比如,海澜之家在2021年的直营门店净增长241家,加盟店及联营店净减少112家。2020年净增直营店129家,净减少加盟店184家;森马在2021年直营门店净增长100家,加盟店净减少281家。

03

加码电商或成出路

美邦闭店潮的背后,是品牌荣光不复,再难以入驻城市的核心地段。此时品牌更需要思考的是,如何用线上经营弥补线下经销网络在地段、质量上的不足。直营化不仅是更多的直营门店,也是加强对以直营为主的电商门店的经营。而基于中国鞋服品类极高的电商渗透率,其效益不逊色于数百家线下直营门店。

今年上半年,美邦线上营收占比首次超过30%。事实上,如今国内鞋服品牌的线上收入占比,已普遍在20%—30%之间。其中,森马在2022年上半年,线上收入占比已接近50%。但对于电商渠道的搭建,美邦曾一度处于*地位。

2011年,由周成建控股的华服投资有限公司全资子公司“上海爱裳邦购信息科技有限公司”成立,负责美邦自建商城“邦购”的运作。据2011年年报数据,该年美邦与邦购之间的关联交易金额为1.61亿元人民币。

邦购仍在运作。据美邦2021年年报数据,邦购累计注册用户903.73万人。其中,月活用户为35.81万人。但并未披露相关销售数据。

几乎每一个快时尚品牌,都曾尝试自建私域商城。但单一品牌难以自造流量,规模化不足致使履约成本居高不下,自建电商平台的短板一览无余。最终,快时尚们所倚仗的不是谁的自建电商平台更成功,而是谁能更积极主动地拥抱主流电商平台。以电商渠道更强势的森马为例,可以看到对国内快时尚品牌而言,电商渠道的以下几个优势。

1.更高的毛利润空间:加盟模式下品牌以批发价卖给经销商,而线上渠道则以零售价出售,分润主体更少;

2.更低的经营成本:2021年森马实现线上销售收入64.58亿元,线下加盟销售收入68.2亿元。但线下加盟销售收入由7412家门店贡献,线上仅是品牌在天猫、京东等平台自行开设的为数不多的几家旗舰店;

3. 更完整的消费者数字资产:相较于线下直营,线上渠道能够在用户完成下单的那一刻,即收获消费端的反馈。甚至,即便是前端的消费动作,如浏览、点击、加购、收藏等,同样可以沉淀为品牌的消费者数字资产;

4.更平等的零售终端:森马2021年直营门店面积为172672平方米,直营收入13.99亿元,每平方米年销售额约为0.81万元;美邦同期直营门店面积为55219平方米,直营收入为6.5亿元,每平方米年销售额约为1.17万元。但对比优衣库2021财年数据,其每平方米年销售额为62.1万日元,折合人民币约3.09万元,差距十分明显,如果叠加加盟店坪效,差距将进一步放大。

优衣库、Zara在线下开设的门店不论从地段还是门店规模,平均质量都远比美邦、森马优质。但国产品牌们更积极地将经营搬至线上,无疑缩短了与国外品牌在零售终端上的质量差距。

美邦、森马等都诞生于千禧年前,经历了中国服装市场从供给不足、单调到趋于多元、休闲,享受了从白牌走向品牌的*轮消费升级红利。*时,美邦创始人周成建曾扬言一年要卖出5亿件。

后续的故事是,Zara、优衣库等国际品牌在国内市场加速拓店,H&M在2013年超300家的门店新增计划,很大一部分规划在中国;以淘宝为主的电商平台整合广州、温州服装产业带推动原创品牌、小众设计师品牌遍地开花,国内快时尚市场也迅速成熟。

如今,业态进一步变化。年轻消费者决策日益碎片化,品牌忠诚弱,风格趋向多元跳跃,使得“品牌”、“产品”、“市场”等宏观经营策略越来越难以被验证。比如美邦早在十年前就推出了走都市高端化路线的ME&CITY,试图成为其主品牌的主流用户学生党在走向职场后的服饰选择,最终收效甚微。如今,则在试验新的“甜酷潮酷”风格化门店。

相较于宏观的经营理念,如今看来,更落地的零售模式的转型——从大规模加盟走向精细化直营,从线下走向线上,可能是更可靠的竞争力。

【本文由投资界合作伙伴微信公众号:电商在线授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。