随着国家带量采购的深入进行,国内骨科行业迎来一轮大洗牌。

骨科带量采购目前影响范围*的就是人工关节带量采购。在全球骨科植入物市场中,关节市场是*的细分市场,占比超过37%,所谓骨科得关节者得天下。2020年全球关节置换市场规模达到171亿美元。根据标点信息,2019年我国关节类植入器械市场规模为86亿元。

带量采购不仅改写了国内人工关节市场格局,也重塑了人工关节供应链。

随着集采后的人工关节在全国落地,人工关节曾在一度出现了供应不及时、供货不稳定问题,从而对患者生命健康产生了重大影响。

人工关节出现供应不及时的多重原因中,一方面和疫情市场恢复相关;另一个重要影响因素是带量采购后需求上涨的陶瓷人工关节核心部件陶瓷球头和内衬几乎由一家德国企业垄断。

这家名为赛琅泰克(CeramTec GmbH)的企业是一家总部位于德国的先进陶瓷材料供应商,赛琅泰克是强生、施乐辉、史赛克、捷迈邦美、爱康医疗、春立医疗、威高骨科等在内的主流国内外关节厂商*的陶瓷材料供应商。

可以说,赛琅泰克掌握了全球陶瓷人工髋关节的命脉,卡住了全球人工关节巨头的脖子。赛琅泰克也被喻为国内人工关节集采背后*赢家!

陶瓷人工关节的供应如何影响国内人工关节的供应?为什么赛琅泰克能够掌握全球陶瓷关节产业的命脉?

量增价减后人工关节市场重塑,陶瓷关节成为*赢家

人工关节为什么会出现供应不及时情况?

首先从需求来看,带量采购对于人工关节手术量增加的推动是明显的。根据IQVIA的数据,人工关节集采后,人工关节植入手术量增长了20%。

一位骨科业内人士表示:“20%的增长估计是比较保守的,一个直观的感受就是一般一个省代理商手里保有50-60套手术工具,在带量采购后大家手里的手术工具都不够用。手术量快速增长。”

手术量增长主要驱动力来自人工关节价格下降。高价曾一度限制国内有需求的患者进行人工关节置换手术。过去一台人工关节手术的患者花费价格最高可达4-5万,随着带量采购将人工关节费用降低到千元级,更多基层患者能够负担起人工关节手术的费用。

手术量的增长也展现了中国人工关节市场的潜力还未被充分挖掘,整体市场尚未被充分开发。

在全球骨科市场分类中,关节市场占比为37%,脊柱植入物占比为18%,创伤植入物市场占比为14%。但与关节类植入物占据全球骨科植入器械市场*市场份额不同,我国骨科植入医疗器械细分市场*类别为创伤类,主要是由于我国骨科植入医疗器械市场起步较晚,整体尚未开发成熟。

近两年人工关节手术量在受到疫情影响的背景下手术量仍然突破了百万,整体市场增速超过20%,未来五年预计手术量将超过两百万,整个市场的蛋糕还在越做越大。

除了降价拉高需求外,人工关节供应不稳定的另一大原因是,带量采购改变了市场结构,带量采购增加了陶瓷髋关节在人工关节置换中的市场份额,陶瓷人工髋关节的用量至少增加20%。

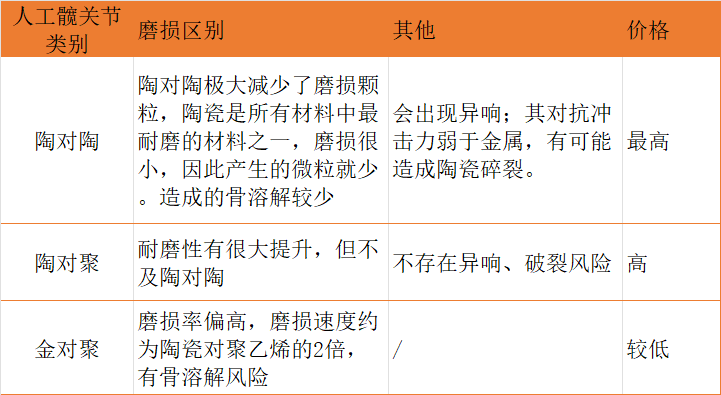

人工关节分为膝关节和髋关节, 其中膝关节置换手术占到带量采购手术台数的43%左右,而髋关节置换手术占到57%左右。人工髋关节则是根据球头和髋臼杯的材质不同分为陶瓷-陶瓷、陶瓷-聚乙烯、合金-聚乙烯三类。而陶瓷-陶瓷、陶瓷-聚乙烯、合金-聚乙烯三类产品的主要区别体现在力学性能和生物学性能上。

对于人工髋关节来说,髋关节需要承受很大的运动负载,摩擦、磨损和润滑是影响置换关节寿命的关键因素。磨损的重要性不仅仅局限于假体部件的完整性上,还体现在可引起不良生物反应的磨屑上。从数据对比上可以发现,陶瓷对陶瓷承载表面磨损率*。

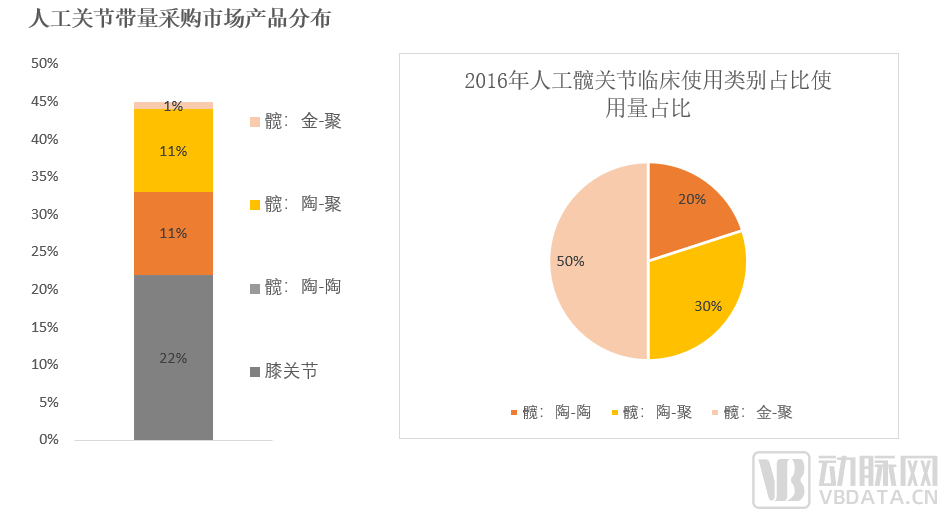

这三种人工髋关节,在经济发达地区金属人工髋关节使用量较少,但在全国范围来看,三种人工关节市场份额相差不大。虽然金属人工髋关节在力学性能和生物学性能上和陶瓷人工髋关节相比不够优越,但是由于价格便宜,依然占有一定的市场份额。带量采购则是从报量和报价两个方面挤出了金属人工髋关节的市场份额。

从报量数据来看,根据关节集采官方公布的最终数据,陶瓷人工髋关节的占比接近90%。所有厂家合计申报的2022年需求量57.5万套,髋关节合计32.4万套,其中 陶对聚15.2万,陶对陶13.5万,陶瓷类关节在髋关节中占比达到89%。陶瓷类人工髋关节挤出了一部分金属人工髋关节的份额。

数据来源:《国家组织人工关节集中带量采购文件》、赛琅泰克预估数字

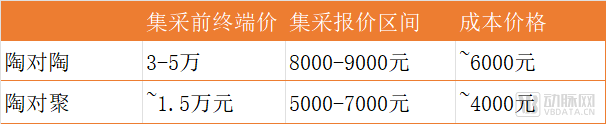

从报价上看,陶瓷人工髋关节尤其是陶对聚产品的毛利率更高,厂家在集采外市场推广重心也会放在陶对聚产品上。陶对陶产品在集采中的报价区间为8000-9000元,陶对聚的厂家报价大多在7000元左右,也有最高中标价格到了8000元。以强生为例,强生公司中标价格陶对陶是8106元,陶对聚乙烯是8006元。

但从成本上看,陶对陶的内衬采购成本在1700元左右,而一个聚乙烯内衬的采购成本在300元左右。

这意味着虽然集采后陶对陶人工髋关节产品成本高,但终端价并不高,从毛利率上看,陶对聚产品的毛利率空间更高。在集采报量之外的市场,人工关节厂家也会主推陶对聚人工髋关节。

无论是集采报量的陶瓷人工髋关节增加,还是带量采购外市场陶对聚人工髋关节毛利率将增加,都将增加陶瓷人工关节的用量。所以*的获益者就是陶瓷球头、陶瓷内衬的提供者赛琅泰克。

陶瓷球头和内衬是陶瓷人工髋关节中的核心部件,塞琅泰克又是主流厂家的*供应商,所以赛琅泰克的供应生产情况直接影响国内陶瓷人工髋关节的供应。

国内人工髋关节需求大幅提升,而赛琅泰克的生产受到国际环境变化影响,两者叠加成为导致国内人工髋关节供应不稳定的影响因素,从而对国内人工关节行业安全产生了重大影响。

把握全球陶瓷关节命脉,这家德企如何做到?

掌握着全球陶瓷人工关节的命脉,赛琅泰克是如何做到的?

回顾赛琅泰克的发展历史,赛琅泰克是一家陶瓷材料行业的百年企业,从做工业陶瓷起家,在19世纪开始探索陶瓷材料在生物领域应用。

在接近半个世纪的时间中,赛琅泰克一共推出了四代陶瓷人工关节,前三代人工关节材料基本上是纯氧化铝,纯氧化铝一直未能解决脆性的问题。2004年,赛琅泰克推出了氧化铝基的复合材料陶瓷,加入了17%的氧化锆。这款产品的出现让赛琅泰克在人工关节领域脱颖而出,赛琅泰克因此成为全球骨科陶瓷人工关节的主要供应商。

赛琅泰克所掌握的现代陶瓷材料制备加工工艺具有很高的壁垒。陶瓷材料脆性大、断裂韧性低,机加工技术难度高、工艺复杂,人工关节的陶瓷球头和内衬制造对于硬度、韧性、光洁度、精度都有着很高的需求。

全球人工关节企业对赛琅泰克有着极强的依赖性。在威高骨科招股书中,赛琅泰克是*的供应商,威高骨科2020年采购了8881.46万元的陶瓷球头和内衬,占原材料采购金额的占比为26.04%。在春立医疗的招股书中,2020年采购陶瓷毛坯的金额为7408万元,占原材料采购金额的比例为43.78%。

核心材料依赖境外单一供应商给国内人工关节行业带来了极大的风险。由于国际政治及其他不可抗力等因素,进口原材料供应可能会出现延迟交货、限制供应或提高价格的情况。如果国内人工关节企业不能及时获得足够的原料供应,国内人工关节的生产供应都将受到影响。零部件断供、技术封锁都将给国内人工关节产业带来致命打击。

其次,在骨科进入带量采购时代,更强的成本控制能力和创新能力是企业胜出的关键。陶瓷球头和关节作为人工关节的核心成本元器件,占到一套人工髋关节50%以上的成本。带量采购压缩了产品利润空间,也将倒逼国内企业掌握供应链的自主权,探索陶瓷关节供应链的国产化。

陶瓷关节上游的一家独大,是整个人工关节行业都想突破的关键。

在日本,稻盛和夫创立的日本京瓷也拥有陶瓷人工关节技术,过去日本京瓷的陶瓷人工关节只在日本销售。2019年,京瓷以100亿日元收购美国人工关节初创企业Renovis Surgical Technologies,获得了其大部分业务,可见京瓷对人工关节业务的重视和开拓日本外市场的决心。

全球的人工关节巨头也在寻求突破。施乐辉推出了锆铌合金(黑晶)人工髋关节,采用涂层的方式,在金属球头的表面形成更耐磨的涂层。但是金属的球头在耐磨性上依然不能超过陶瓷,同时,在生物相容性上也有一定的劣势。

在国内,对于陶瓷人工关节核心原料的研发也在持续跟进中,陶瓷材料及其制备技术一直是国家重大工程和尖端技术的重点。

早在19世纪80年代,随美国陶瓷研发的热潮,国内也有大量的研究机构开始研究高性能结构陶瓷等领域,以清华大学国家重点实验室为代表。

但是在当时,我国骨科植入性医疗器械处于发展初期,整体产品技术含量低,人工关节市场在我国的市场尚未被打开;工业整体的加工精度上也达不到人工关节的需求;产业链的缺失导致了国内的陶瓷材料技术并没有在人工髋关节领域形成产业化。

近年来随着国内人工关节行业呈现高速发展态势,2015-2019年的年复合增长率达到20.65%,陶瓷材料应用于人工关节的研发开始受到关注,国内企业在陶瓷人工关节内衬和球头上也不断取得突破。

陶瓷材料市场如何爆发

带量采购挤出行业发展水分,让整个行业更加清晰地认识到我国骨科产业的薄弱点,同时也暴露了我国先进陶瓷领域的短板。

在医疗领域,陶瓷作为植入物材料除用于人工关节外,还可用于口腔修复。其中,陶瓷种植牙是全球陶瓷材料企业关注的潜力市场。

据《2020 中国口腔医疗行业报告》显示,截至 2021 年,我国人口总缺牙数达到 26.42 亿颗,潜在种植牙数量 1888 万颗,潜在种植牙市场规模超过2000 亿元。在 2011 年-2018 年,国内植牙数量由 13 万颗增长到约为 240 万颗,复合增长率达到 51.7%。

随着种植牙集采的推进,整体种植牙治疗费用的下降将有望提升患者治疗意愿从而提高种植牙的渗透率。

全球多家企业通过收购、投资方式拓展布局陶瓷种植牙市场。

2021年,赛琅泰克(CeramTec)宣布收购了瑞士专业陶瓷义齿制造商Dentalpoint AG,进一步扩大高性能陶瓷业务范围,并继续向医疗技术公司方向转型。日本京瓷早在2000年就推出自己的种植体产品,京瓷也是日本种植体市占率最高的品牌。

在国内,2021年,国瓷材料旗下负责口腔材料的子公司爱尔创曾引入战略投资者高瓴资本及松柏投资。

陶瓷材料种植牙有何优势?

目前大部分种植牙的种植体采用的是纯钛材料或者钛合金材料。陶瓷材料相比于其他种植牙材料,主要的优势体现在美学性能、生物相容性方面。

在美学性能上,齿科在国外的分类属于美学范围内。陶瓷材料的外观和真牙更加类似,现有的钛基种植体,随着时间的推移,牙龈的退缩,金属植体-牙龈边缘有时会形成清晰的分界,尤其对于薄龈型患者,对美观的影响尤为明显。

在生物相容性上,金属种植体不适用于所有人,人群中有约10%的人会对钛金属过敏。总体来看,金属植体的抗菌性不如陶瓷植体。

目前,陶瓷种植体在国内应用还处于早期,全球的种植体龙头也关注这一研发方向,全球种植牙市场占有率最高品牌的士卓曼Straumann也有陶瓷种植体,但目前尚未在国内上市。

随着中国医疗器械行业正处于转型期和快速发展期,创新驱动,产业升级,进口替代,医保控费,是中国医疗器械产业发展的历史性使命。带量采购并非国产化也并非价格战,而是驱动资源向更具创新能力的企业集中。

这些发展方向都驱使着先进陶瓷材料的突破,目前国内也有企业取得了突破,在解决这项卡脖子技术的路上贡献了中国力量。

长久以来,国内骨科行业都没有一个具有世界影响力的品牌,相信国产崛起之路,除了有更好的人工关节品牌,在产业链上也会诞生更多赛琅泰克这样的隐形冠军。

参考资料

关节国采风暴来袭,规则玩法大变样——IQVIA

氧化锆种植体的研究现状和未来看点——种植体无国界

沃衍行研|先进陶瓷是新材料领域*潜力赛道——华安证券

从摩擦磨损看陶瓷对陶瓷人工髋关节——春立正达

【本文由投资界合作伙伴动脉网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。