作为互联网改造传统行业的又一范例,医药电商的崛起,不仅催生了叮当健康这样的行业独角兽,也吸引了阿里、京东、美团等巨头入场,医药零售的信息化革命逐渐深入人心,伴随疫情爆发,数字大健康的市场进一步攀升,不过,与生鲜电商类似,医药电商也并未摆脱烧钱获客的增长陷阱。

9月1日,叮当快药母公司叮当健康宣布,将在9月6日前公开发售3353.7万股份,每股售价为12港元,本次公开发行拟募集资金约4亿港元,并将于9月14日正式挂牌港交所进行交易。根据招股书显示,从2018年~2022年Q1,过去4年多时间,叮当健康的累计净亏损已经超过33亿元。

与已经停止运营的每日优鲜类似,叮当健康也采取了自建智慧药房的重资产模式,并且,叮当健康对于第三方平台的依赖似乎也是有过之而无不及。数据显示,2022年Q1,叮当健康来自第三方平台的收入为5.2亿元,约占同期总收入的54%。

相较于生鲜电商,药赋能CEO邵清却认为,医药O2O有其独特的生存逻辑。除了仓储、物流成本的差异之外,药物自身有‘夜、懒、私、急、专’等属性,更适合O2O电商渠道,并且,药品的复购率相对更高。那么,同属于O2O阵营的叮当健康,真的能探出一条与每日优鲜不同的路吗?

01

28分钟送药上门背后 叮当健康的痛与梦

作为即时药品零售的先行者,叮当健康脱胎于O2O大潮,并在过去8年间,经历了两次重大蜕变。时间拨回到2014年,当时,伴随移动互联网的红利下沉,O2O浪潮开始席卷全国,张近东高呼零售业正在进入O2O时代,包括BAT在内的互联网巨头纷纷下场布局O2O消费场景,而仁和集团创始人杨文龙却瞄准了医药领域的空白,率先推出数字零售药房“叮当快药”,主打28分钟送药上门。

不过,早期的叮当快药采取的也是互联网轻模式,平台通过线上烧钱获取用户,由线下实体药房提供服务。创业初期,这一模式带来的规模效应显而易见。2015年9月,叮当快药已覆盖全国20座重点城市,依托1.8万销售人员及32万家合作网络,注册用户突破200万,日均订单量超过2万。

随着服务规模不断扩张,标准化难度却越来越大。比如,由于很多合作药店并非24小时营业,这对于承诺7×24小时服务的叮当快药,在夜间配送提出了较大挑战。此外,由于无法深入整合后端供应系统,门店配货时效经常脱离平台掌控,叮当快药28分钟送药上门的优势难以持续放大。

与此同时,随着互联网红利消失,用户获取成本不断膨胀。益丰大药房医疗事业部总经理唐华双曾表示,2015年,益丰也曾尝试布局O2O业务,但最终因为获客成本、物流成本过高而放弃。2015年爆发的资本寒冬,进一步加速O2O泡沫出清,“脏活累活”背后的竞争壁垒逐渐被业界重视。

2016年,叮当快药开始在北京、上海等地布局智慧药房,并同步着手组建自营物流配送体系,此后,叮当快药进一步推出“百城千店”、“千城万店”战略,并逐渐完成了由轻到重的模式蜕变。根据招股书披露,截至最后实际可行日期,叮当健康已经在全国17个城市拥有351个智慧药房。

除了药物零售之外,叮当健康也开始向上下游扩展。2019年,叮当健康推出在线诊疗服务,并不断拓展与保险公司、药企的合作网络,试图进一步打通“医+药+险”的垂直业务闭环。按照杨文龙的规划,依托于这一业务闭环,三种业务模式可以相互协同,形成流量的互通,并产生交叉销售。

根据招股书披露,叮当健康通过互联网医院及医疗团队可以在线为用户提供慢病诊疗服务,截至最后实际可行日期,叮当健康的“在线诊疗”团队涵盖20名全职医生、72名兼职医生、800多名兼职医生、427名药师等其他人员,此外,叮当健康已与9家保险公司合作,分销药企更多达4000家。

问题是,业务闭环所带来的协同效应至今尚未显现。数据显示,从2018年~2021年,叮当健康的总收入为5.8亿元、12.8亿元、22.3亿元、36.8亿元,其中,来自药品及医疗健康的业务收入分别为5.6亿元、12.5亿元、22亿元、35.6亿元,截至2022年Q1,其他业务收入占比仅在3%左右。

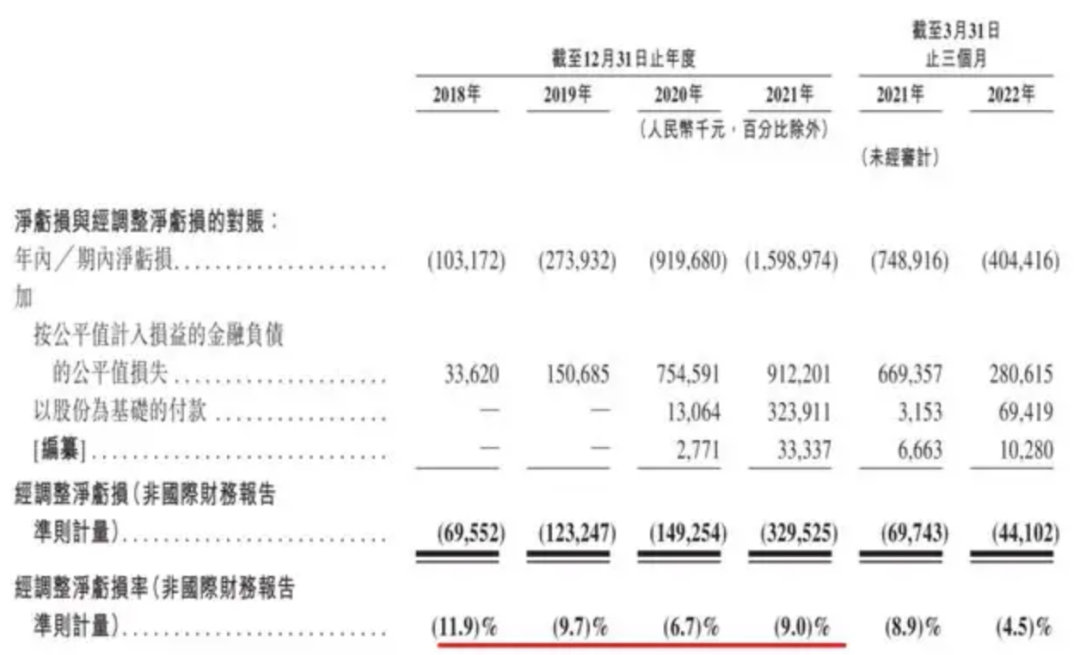

这意味着,叮当健康至今仍未改变药物零售的本质,与此同时,垂直闭环的模式却带来了沉重负担。反应在财务上,叮当健康一直深陷亏损泥淖。从2018年~2022年Q1,叮当健康的净亏损分别为 1亿元、2.7亿元、9.2亿元、16亿元、4亿元,按此计算,叮当健康累计亏损已超过33亿元。

过去8年间,叮当健康主要依靠外部输血。上市之前,叮当健康已经完成7轮融资,累计募资金额超过37亿元,除了仁和系之外,叮当健康的投资方还囊括软银、TPG、中金、盈科资本、招银国际、兰馨亚洲、泰康人寿、海尔医疗等私募巨头,不过,叮当健康的上市之路却一波三折。

2021年6月,叮当健康首次向港交所递交上市申请,由于迟迟未通过上市聆讯,这份上市申请最终于同年12月失效。2022年3月,叮当健康再度递交资料,二度冲击资本市场,当时,距离叮当健康最后一轮融资已经过去9个月,按照此前的融资节奏,叮当快药每年正常补血次数为1~2次。

倘若再度失利,叮当健康或将面临现金流危机。幸运的是,8月17日,叮当健康顺利通过港交所聆讯,按照计划,叮当健康将于9月14正式挂牌交易,发行价12港元,拟募集资金约4亿港元,截至目前,叮当健康已引入阳光保险、Harvest、Jumpcan等基石投资者,认购金额将达2.98亿港元。

02

叮当快药是另一个每日优鲜吗?

对于叮当健康来说,即将迎来一个新起点,而隐藏在上市光环背后,却是至今未解的流量难题。

反应在业务上是高昂的营销成本。从2018年~2021年,叮当健康的营销费用分别为1.4亿元、2.8亿元、4.4亿元、8.3亿元,约占同期总营收的24%、22%、20%、23%。2022年Q1,叮当健康单季营销费用为2.1亿元,同比增长31%,同期,叮当健康的总收入为9.9亿元,同比仅增长27%。

这意味着,烧钱获客边际效率已经越来越低,而线上流量获取成本却持续攀升。数据显示,2018年~2021年,叮当健康自营平台注册用户从1590万增至3300万,年复合增长率27.6%,同期,平均用户获取成本从5.9元增至18.2元,年复合增长率46%,2022年Q1,获客成本已增至18.4元。

事实上,市场对于烧钱增长的模式早已失去耐心。值得一提的是,去年首次提交上市申请前夕,包括泰康人寿等在内的18家机构股东及俞雷、于庆龙、冯钢等11名董监高人员,通过公司减资的方式从叮当健康集中退出,当时,外界有传言称,烧钱过度的叮当健康现金流可能出现问题。

随后,泰康人寿出面发布公告解释称,此举是为叮当健康谋求海外上市做股权架构的调整。不过,伴随每日优鲜的坍塌,外界对于O2O模式的信心进一步瓦解,正处于上市大关口的叮当健康更是质疑不断。对此,药赋能CEO邵清却认为,相较于生鲜电商,医药O2O有其独特的生存逻辑。

首先,不同于每日优鲜的前置仓模式,药品O2O业务主要以门店为基础,总体成本较低。其次,不同于生鲜品类的仓储管理难度,普通药品保质期一般在2年左右,品控相对简单。此外,每日优鲜为获取用户,补贴一度高达50%,医药电商的补贴力度远没有那么高,一般在10%~15%左右。

此外,邵清还表示,除了成本问题,相较于其他品类,药物自身有‘夜、懒、私、急、专’等属性,更适合O2O电商渠道,并且,药品的复购率相对更高,毕竟,通常一个用户在某家店里买了药品,下次基本还会选择在同一家店下单,但如果是点外卖,用户则更倾向于换一家店吃点不同的。

不过,与每日优鲜类似,叮当健康对于第三方平台的依赖却是事实。根据官方披露,叮当健康的流量来源主要有3个:线下零售店、线上直营渠道、业务分销渠道。其中,线上直营渠道又分为APP、小程序等自营平台,以及美团、饿了么等第三方平台,并且,半数营收来自第三方平台。

数据显示,2018年~2021年,叮当健康来自第三方线上平台的收入分别为1.9亿元、5.1亿元、10.8亿元、18亿元,约占同期总收入的33%、41%、49%、50%。总体来看,叮当健康对于第三方平台的收入依赖度仍在持续攀升,2022年Q1,第三方平台贡献的收入为5.2亿元,收入占比为54%。

根据招股书披露,受成本攀升影响,线上渠道业务毛利率不断下降,不过,由于第三方平台售卖的药物主要偏向非处方药,整体毛利率高于自营平台毛利率。数据显示,2018年~2021年,线上自营平台的毛利率从33%降至24%,第三方平台毛利率从46%降至33%,但后者仍高出9个百分点。

问题是,叮当快药难以从第三方平台获取用户信息,截至2022年Q2,叮当健康的注册用户为3570万,这些用户全部来自叮当健康自营平台,而叮当健康自营平台的平均月付费用户增长已经停滞,2022年Q1~Q2,这一数据仍停留在70万左右,自营平台订单则从280万降至270万。

这对于试图跑通“医+药+险”业务闭环的叮当健康来说极为不利,进一步巩固自留地已是当务之急,毕竟,美团、饿了么两大外卖平台,背后也站着各自的医药电商平台,叮当健康所面临的不确定正日益突出。对此,北京思享广告总经理李卫民认为,O2O平台可以从供应链和品类上寻求突破。

在产品选择上,李卫民认为,O2O平台应该选择发展相对热销的“腰部产品”,尤其是进一步拓展与药企的合作,做城市*的药物品类,毕竟,“同行没有,而我们线上有,更有利于吸引客源。”

某种程度上,叮当健康对于攻守态势已经布局妥当。根据招股书显示,此次募集资金有五大用途:约45%的资金用于业务扩张,进一步拓展智慧药房网络;约15%的资金用于技术优化及平台运营;约10%的资金用于提升医疗服务团队;约20%的资金用于投资并购;约10%资金用于一般运营。

不过,对比已经上市的京东健康、阿里健康来看,医药电商的确是门苦生意,截至目前,二者仍旧处于亏损之中,而走重资产路线的叮当健康,未来能搏出怎样一片天地,外界只能拭目以待。

【本文由投资界合作伙伴电厂授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。