暑假期间,重庆的刘先生取回角膜塑形镜后,发了一条朋友圈:*次配角膜塑形镜,女儿感觉世界清晰多了。

让他意外的是,朋友圈里同龄孩子的家长纷纷留言,交流角膜塑形镜使用心得。而此前,刘先生以为这只是个冷门产品,直到医生建议11岁的女儿验配,并发现它在周围孩子中已经如此普及。

的确,在近视防控地位愈发重要的趋势下,角膜塑形镜作为三大主力防控手段之一,渗透率正在快速增长,国产品牌也加快放量。数百亿市场规模下,产品创新、商业化脚步正在加速。

产品热卖、收入激增,角膜塑形镜热度高

刚刚过去的暑假,眼科医疗机构视光门诊迎来传统的高峰期,角膜塑形镜成为其中的“顶流”产品。

“从验配、取镜到佩戴产生效果,要持续较长时间;患者还需花时间学习取、戴和护理,假期时间相对充裕,也因此出现寒暑假扎堆现象。”主任医师、爱尔眼科·重庆眼视光眼科医院副院长匡毅告诉动脉网,今年暑假,院内角膜塑形镜验配筛查患者较去年增长20%,其中一部分因眼部条件不符合被排除在外;整体上看,角膜塑形镜在配镜人数中的占比较去年增加了10%。

实际上,角膜塑形镜在此前就已表现出快速增长态势,企业营收数据是重要佐证。

爱博医疗的普诺瞳角膜塑形镜自2019年获批上市以来持续放量,保持高速增长。2022年上半年,普诺瞳角膜塑形镜营业收入7593万元,同比增长71.7%;远高于公司整体收入32.33%的增速;2021年、2020年,该产品收入分别实现159.5%、479.6%的高增长。

2021年、2020年,欧普康视的梦戴维角膜塑形镜分别实现6.70亿元、5.22亿元的收入,同比增长28.5%、19.2%;2022年上半年收入3.46亿元,同比增长3.8%,受疫情影响增速放缓。

2022年,国内市场的角膜塑形镜再添新产品:视达佳角膜塑形镜上市,天瞳医疗、目立康的角膜塑形镜产品获批。目前,获批产品已增至14种。

已获NMPA审批的角膜塑形镜产品,资料来源:NMPA官网

从医疗机构反馈的暑假配镜高峰来看,下半年,角膜塑形镜收入规模有望进一步增长。

在产品持续获批上市、终端热度高涨的情况下,近年来角膜塑形镜市场渗透持续扩大。据海通证券研报显示,目前我国角膜塑形镜渗透率约为1.6%。这一数据较几年前的不足1%已有较大涨幅。

新产品持续研发,

从四大方向差异化

尽管渗透率已有所上升,但多家研究机构均指出,与欧美国家及亚洲邻国5%-10%的渗透率相比,我国角膜塑形镜仍有巨大空间。

由此,一批企业纷纷布局角膜塑形镜研发或对已有产品升级迭代;尤其是国产品牌,正在奋起直追。

丰富的产品意味着医生和患者有更多选择,也意味着企业面临更激烈的竞争。差异化定位成为产品研发的基本原则。整体上看,各家企业主要围绕适用范围、设计、材料等方面进行差异化布局。

部分公司角膜塑形镜产品研发升级或产品布局情况,资料来源:公开报道

首先是度数适用范围的扩大。

目前,已上市的角膜塑形镜主要适用于-4.00D以内的近视,少数能到-5.00D;在爱博医疗的普诺瞳角膜塑形镜增扩度数适用范围之前,仅有欧普康视的梦戴维角膜塑形镜适用于-6.00D内的近视。

2022年6月,爱博医疗增扩度数适用范围的申请获批。国家药监局医疗器械注册信息显示,这款产品由此前的适用于-1.00D~-4.00D扩大为:对于近视度数在-4.00D~-6.00D之内,顺规则散光不超过1.75D,逆规则散光不超过1.50D的配戴者可在一定程度上暂时矫正视力,但矫正程度由患者角膜可变形程度决定,部分患者不能完全矫正。

扩大度数范围,意味着覆盖更多患者,对企业而言是提升产品竞争力;对行业来说,则有助于渗透率增长。

设计方面,以个性化、舒适度为前提改善设计。

角膜塑形镜之所以能达到塑形效果,就是因为镜片进行了特殊设计;设计方式决定了镜片矫正效果、佩戴舒适性等。

“尽管角膜塑形镜都是按患者眼部检查参数定制的,但实践中,患者个体对产品的舒适度体验有差异,同一品牌的产品,有的戴着觉得舒适,有的反馈一般。这与患者的个体差异、近视度数高低有关系。”匡毅表示。

因此,以个性化、舒适度提升为目标的设计越来越重要。

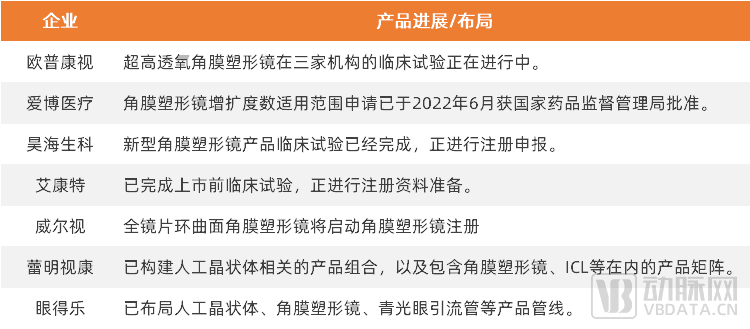

如艾康特的角膜塑形镜产品,相比目前的VST和CRT设计来说,具备更新颖独特的设计,力求为患者带来更好的佩戴体验。

威尔视则设计了全镜片环曲面角膜塑形镜,可以同时矫正近视和变量散光;并以个性化的定位弧区设计,提高验配成功率及患者配戴舒适度。

材料方面,自主材料持续突破。

过去,国内市场的角膜塑形镜不仅产品本身以进口为主,国产品牌的材料也主要依靠进口。近几年来,国产品牌正在材料的自主程度上进行突破,从源头提升竞争力。

昊海生科于2017年收购了Contamac,Contamac是全球*的独立视光材料生产商之一,为全球70多个国家和地区的客户供应人工晶状体及角膜塑形镜等视光产品的原材料。目前,昊海生科运用自主研发的光学设计系统,基于Contamac高透氧材料研制新型角膜塑形镜产品,其临床试验已经完成,正在进行注册申报。

爱博医疗此前也采购Contamac的材料,不过,从2017年起就启动了自主材料研发,并与外购材料进行测试对比,符合一致性评价标准。2020年自制材料获批后,爱博医疗陆续将其投入生产,逐步代替外购材料片。2022年8月,爱博医疗在接受调研时表示,目前角膜塑形镜材料片已全部转为自产。

近日,欧普康视接受调研时也透露,公司自研镜片材料已通过国家药监局检测中心的全性能检测和生物学评价,目前正在筹建标准化生产车间,建成后可部分使用自产原材料,降低成本。

“对国产品牌来说,原材料需要尽快实现自给自足。”艾康特医疗事业部负责人陆晶认为,设计、工艺等都要有国产替代的思维。目前,艾康特的角膜塑形镜产品也采用了主流的进口材料,同时已搭建研发团队积极布局原材料研发,并已形成不错的进展。

产品投入市场后,服务能力也将是企业之间进行差异化竞争的维度之一。

角膜塑形镜验配步骤复杂、耗时较长,考验着终端机构的服务效率。

在陆晶看来,角膜塑形镜厂商不只是将产品提供给医疗机构,更要输出服务。例如,打造数字化工具、提升验配效率,建立培训体系、助力医疗机构人才培训,同时,力争通过多元化的产品矩阵,为医疗机构提供丰富的解决方案。

“目前,角膜塑形镜在省会级城市的渗透率相对较高,下一步,若市场下沉,厂商还需具备下沉市场的服务能力。”陆晶表示,未来如果角膜塑形镜配验资质放宽,一旦独立的视光门诊或视光中心也具备配验资质时,业态的多元化也要求厂商建立专业团队,协同经销商共同服务于终端机构。“毫无疑问,服务能力将成为厂商扩大市占率的竞争力之一。”

资本青睐,*机构多次投资

角膜塑形镜领域,已经跑出欧普康视和爱博医疗两家上市公司;昊海生科的产品也即将获批上市。

一级市场,投资机构对眼科上游的关注,也看好角膜塑形镜;红杉中国、启明创投等机构,甚至连续投资同一家公司。

艾康特成立至今连续进行的几轮融资中,获得夏尔巴投资、红杉中国、淡马锡、清池资本、三正健康投资、松禾资本、弘晖基金、元生创投、复星、横琴金投的青睐与投资。公司聚焦眼视光创新器械全套解决方案,布局了硬镜、软镜、眼科诊断设备、护理液、创新材料等多条产品线。

在投资者看来,眼视光是兼具医疗与消费属性的跨界领域,近年来消费升级需求旺盛。较高的技术门槛导致供给相对不足,限制了诸如角膜塑形镜等强需求产品的市场渗透率。技术扎实、市场直觉敏锐的国产新锐品牌,有潜力成为满足市场需求、乃至拉动市场需求的生力军。

2020年,蕾明视康完成了由高瓴创投领投,川流投资、建发新兴投资跟投的数亿元C轮融资;此前的A、B两轮融资中,连续获得启明创投的领投和联合投资。

以关键材料为核心在各类眼科高值耗材领域进行创新升级,形成了人工晶状体相关的丰富产品组合,以及包含角膜塑形镜、ICL等产品在内的多元产品矩阵,是蕾明视康被*机构看好的重要原因。

明星机构连续加持,既为国产品牌角膜塑形镜的材料突破、产品研发和商业化打下了坚实基础,也是行业具备高成长性的体现之一。

国家卫健委发布的调查结果显示,2020年我国青少年总体近视率高达52.7%,其中6岁儿童为14.3%,小学生为35.6%,初中生为71.1%,高中生为80.5%,近视防控与矫正,已成为社会广泛关注和亟待解决的重大健康问题。

海通证券研报指出,参考2030年的近视防控具体指标,结合角膜塑形镜发展较为成熟的日本市场,假设渗透率为10%,国内角膜塑形镜在2030年终端市场规模有望达到684.1亿元。

角膜塑形镜的建议更换周期是一年,现实中,护理较好的产品可延长至一年半,到期后需根据情况再次验配。

“配戴角膜塑形镜的患者中,主动放弃配戴较少,我们医院有患者已经配戴5年。”匡毅提到,患者放弃配戴,大多是由于续配检查时发现眼部条件不合适,或者升入高年级学习繁忙,没时间护理产品等。

此外,角膜塑形镜需要专用的护理产品,包括护理液、除蛋白产品等,每年费用数千元,这也将附加在镜片市场规模上。

整体上看,角膜塑形镜市场空间巨大,且将处于稳定增长中。

硬镜正风靡,软镜又来了

今年暑假,不只是角膜塑形镜更为热门。在近视防控领域,又一隐形眼镜产品“横空出世”。

2022年7月,库博光学旗下的MiSight软性亲水接触镜在中国大陆地区上市。MiSight是*也是目前*一款被FDA批准用于初始配戴年龄8-12岁儿童延缓近视进展的软性接触镜;2019年获FDA批准后,2020在美国上市销售。2021年,MiSight获NMPA批准注册。

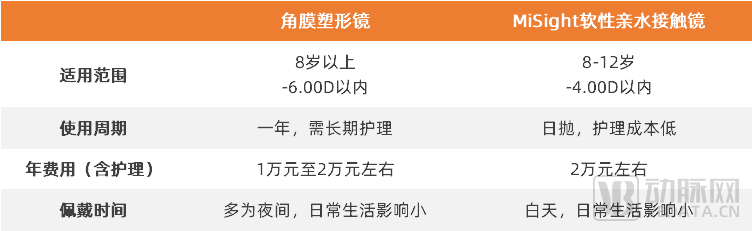

据NMPA注册信息显示,MiSight适用于初始配戴年龄8-12岁、屈光度为-0.75D ~ -4.00D且散光不大于0.75D,无眼部疾病的有晶体眼人群矫正近视,推荐更换周期一天。

也就是说,这款“日抛”软性隐形眼镜能用于儿童近视增长的控制;其特殊之处在于,产品采用了同心双焦设计,部分光学区光线可聚焦于视网膜前,形成近视化离焦,以期延缓患者眼轴长变化。

库博光学此前发布的研究成果显示,MiSight进行的前瞻性多中心随机双盲临床试验在亚洲、北美洲及欧洲共入组了144名年龄8-12岁之间的近视儿童;试验定量评估了MiSight对照单焦日抛型软镜在三年期间控制青少年近视的效果。

以平均屈光度(散瞳验光等效球镜度)相对变化作为疗效指标,MiSight延缓近视发展效果达59%;以平均眼轴增长相对差异作为疗效指标,其近视控制效果达到52%。

同时,双重焦点设计接触镜在儿童患者中接受度高,对其日常生活如学校活动、阅读、户外运动、电脑使用等方面和对照组相比没有显著影响。此外,随访期间无任何显著眼部不良反应事件。

尽管当前并没有直接将MiSight与角膜塑形镜直接比较的研究,但同样作为延缓近视的“处方类”隐形眼镜,二者难免会有竞争点。

与角膜塑形镜相比,MiSight的*优势在于“软”,直观上看,与普通隐形眼镜无异,对儿童来说,心理接受度会更高、佩戴适应会更快。

不过,虽然MiSight已经交出了诸多研究数据,但仍存在局限。为进一步观察产品在中国人群中的长期安全性和有效性,库博光学需开展上市后中国人群的临床随访研究,与已上市常规软性亲水接触镜进行平行对照,样本量需保证有充足的数据可用于评价。随访研究的评价内容包括但不限于患者的视觉感受、不良事件、停戴后屈光不正的稳定性、配戴三年后眼轴长度变化等;同时,还需关注配戴期间感染性角膜炎发生情况。

同时,按NMPA的注册要求,MiSight也需在医疗机构由中级职称以上的眼科执业医师验配,并定期开展复查。

角膜塑形镜与MiSight产品特点对比

资料来源:NMPA、《角膜塑形镜验配流程专家共识(2021)》以及公开报道

综合上图对比,MiSight和角膜塑形镜在适用范围、护理便利性、费用等方面各有优势。整体来看,MiSight无疑为儿童近视防控提供了一种新选择,只是由于上市时间较短、适用人群有限,出于安全性和有效性的考虑,产品能否在短期内迅速普及还有待观察,也就不一定对角膜塑形镜市场形成冲击。

从长远来看,角膜塑形镜仍然任重道远,国产品牌尤为如此。

MiSight一经FDA审批并在美国上市之后,很快就将下一个市场瞄准中国,这再次验证了跨国眼科巨头对中国市场的重视。同时,近两年来仍有目立康等进口角膜塑形镜进入国内。

未来,无论是角膜塑形镜领域内的竞争,还是与相似产品的竞争,都将更激烈。国产品牌是否需要在角膜塑形镜基础上,进一步丰富近视防控产品类型、尽快抢占市场?值得思考。

【本文由投资界合作伙伴动脉网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。