仅一个多月时间,巴菲特减持比亚迪就从传闻落为了现实。

8月24日,巴菲特出售133万股比亚迪H股,每股平均价格277.1港元,套现约3.69亿港元。随后又在8月25日到9月1日,减持了171.6万股比亚迪H股,减持均价为262.72港元,套现约4.5亿港元。

据港交所文件显示,巴菲特两次套现,金额共计超过了8亿港元。虽然公开信息只披露了巴菲特减持300万股H股,占比不到总持股的0.02%,但市场担忧这将会是其大幅减持的开始。

根据持股比例的总体变化,巴菲特的减持可能还有较大一部分没有披露。因为按照港交所的披露规则,大股东增减持股票只有横跨某个整数百分比时,才需要作出披露。这意味着披露文件会滞后于巴菲特的减持动作。

目前,巴菲特持有比亚迪2.0714亿股,而8月初持股为2.25亿股,差额为1786万股。如果以两次披露减持价格的平均值270港元/股计算,巴菲特累计减持套现大约为49.5亿港元。

受巴菲特减持影响,比亚迪股价也遭受重挫。事实上,从巴菲特持仓转至花旗银行的消息一出,在第二天即7月12日午间休盘,比亚迪A股*跌幅就达了7.47%,港股*跌幅超过13%,此后继续一路下跌。截至发稿,比亚迪股价为282元/每股,市值8229亿元。

动力电池、混动技术、纯电平台的*性,助推比亚迪一路走上350元每股的万亿市值顶点,但此后一直在300-350元的区间徘徊。直到巴菲特减持后,比亚迪的市值迅速跌破300元。这意味着,现有股价已完全消化掉此前比亚迪依靠电池与混动技术积累的优势。

显然,市场也对比亚迪“万事俱备,只欠产能“的未来仍然抱有怀疑,赚新能源汽车总体渗透率增长的钱还不具有足够的想象力。

此前依靠动力电池、混动技术、纯电平台积累的优势正在被消化,单纯依靠销量增长也不足以支撑股价的高速增长,比亚迪需要更具想象力的故事支撑万亿庞大市值。

从万亿市值跌落

2008年9月,巴菲特以每股8港元的价格认购2.25亿股比亚迪H股,总金额约18亿港元,10多年来一股未卖。

巴菲特作为大股东,持有的是实物股票,不同于散户的电子股票能够随时交易。如果想进行配股或减持,就要将实物股票存入证券银行,以巴菲特的资金体量,任何操作都有极高的成本。

在A股新能源一路高歌之下,巴菲特为何减持比亚迪成为市场最为关心的问题。

一种最直接的可能是,巴菲特判断比亚迪已经到达市值高位,选择落袋为安。若以*次出售均价277.1港元估算,巴菲特此次获利已超过33倍。

如果从技术角度分析,比亚迪近年来兜售的故事也确实已经反映在当前的价格当中。分别观察比亚迪三个宣传最多的核心技术——刀片电池、DM-i技术和e3.0平台。

过去一段时间,刀片电池和麒麟电池在结构创新互相争雄,一定程度上代表着电池材料创新已经进入一个瓶颈期,短期内难以有质变。而三元电池占据高端乘用车市场的局面还会持续多年。

所以,比亚迪刀片电池无论是内供产能爬坡,还是未来单独拆分外供并上市,在几乎“明牌打”的产能规划下,能产生的未来现金流是可预见的。

同样,比亚迪DM-i和e3.0平台守住的也是中低端市场。

通过DM-i混动技术,比亚迪打破了性能、省油与低价之间的不可能三角。在高油价、新能源车渗透恰逢其时的大环境下,比亚迪在混动领域已经达到统治级地位(市占率超50%)。2022年上半年,比亚迪DM插混车型累计销售约31.5万辆,同比增长454.22%。

e3.0平台推出后,对中低端纯电车型的覆盖也已足够完整,目前已有*车型海豚和发力海外市场的车型元PLUS。

从这两款车型来看,DM-i和e3.0平台两个技术更有可能在10万-20万元的价格区间内卷。当然根据比亚迪的说法,DM-i瞄准的是燃油车的存量替代,e3.0平台主打纯电的增量市场。

但看向未来预期,和动力电池的产能扩张一致,DM-i和e3.0平台的优势释放都和整车产能扩张速度强相关。换句话说,比亚迪未来能卖多少辆车是一件确定性很强的事,看产能布局就能估算出销量,并折算成现金流。

三个新故事:智能化、出海与高端品牌

目前来看,比亚迪最可能打开市值困境局面的三条故事线是智能化、出海和高端,后面两件事已经在半年报中重点披露。

出海和高端,属于新的增量业务。

从去年夏季算起的一年时间内,比亚迪新开辟了15个国家和地区的市场,与过去几年的总和相当。截至8月初,比亚迪乘用车已经进入了32个国家和地区。

按照王传福在中报会议上的说法,今年会是比亚迪海外销售的关键一年。

比亚迪不仅会覆盖传统汽车强国德国、日本、瑞典等,也会进入新兴市场例如被日系车占据超过90%的东南亚地区,尚待开发的中东和非洲地区。美国市场目前仍然有歧视性政策,要求电动车必须由美国生产、电池需要用美国的原材料,所以暂时放弃。

从2021年起,比亚迪陆续在广东深汕合作区、广西南宁等近港地区大量购入土地,用于建设汽车产业园,在产能方面已经储备了30万辆整车和45GWh电池的产能。

为了应对海外市场的及时需求,比亚迪甚至还在准备自己买船运输。据报道,比亚迪目前正在洽谈购买6-8艘7700CEU液化天然气双燃料汽车运输船,每艘商定为8400万美元,来满足海外运输需求,预计从2025年后开始陆续交付。

在高端品牌打造方面,在比亚迪收购奔驰手中剩余10%的腾势股权后,腾势品牌也转由比亚迪独立运营,成立和王朝、海洋系列并行的销售部门和经销体系。*车型「腾势D9」于8月正式上市,预售价格区间为33.5万元-46.0万元,高出比亚迪在售的中高端汉系列一个段位。

“其实过去腾势的研发人员也都是比亚迪自己的,全资控股后其实和之前差别不大。”一位业内人士表示。另一个高端系列(或命名为“星空”)暂定于今年底发布,同步亮相*硬派越野车型,定价100万元以上。

*想象力的智能化业务,布局尚不明朗

*想象力的智能化业务,却是比亚迪布局较为缺失的一环。

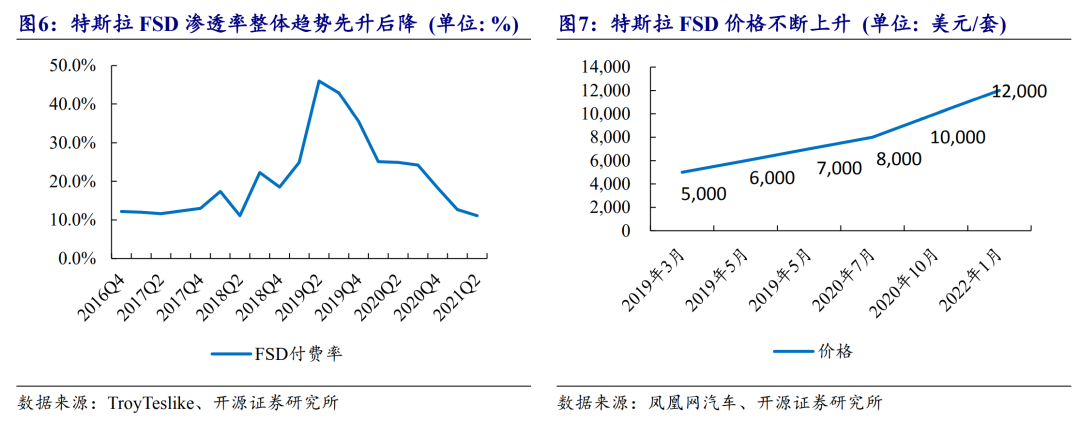

在智能化方面,探索最成功的是特斯拉。特斯拉在接连抛弃Mobileye和英伟达后,2019年选择自研芯片和计算平台,将原有的Autopilot系统迁移到了FSD(FullSelf-Driving),并开启了软件收费的商业模式。

具体而言,特斯拉销售出的车辆中均配备了FSD所需要的所有硬件,以期用规模效应来覆盖智能化的研发成本。经过不断持续优化,FSD到2022年3月已经更新到了V10.11版本,价格也在9月5日涨到了1.5万美元/套。

FSD渗透率和价格变化

可以预见,单纯的汽车销售不是支撑特斯拉八千亿美元市值的关键,在存量用户上持续赚取OTA(远程升级车辆)的钱是其未来的基础。更进一步,智能化的本质也是主机厂与车主能够产生持续性的连接,用软件的方式不断提升车主的体验。

据国信证券测算,特斯拉软件与智能驾驶生态相关的业务占其估值比重超80%,在2025年将达到4380亿美元。目前在国内,模仿特斯拉预埋高性能硬件,后期软件收费的还有理想和蔚来。

回到比亚迪,王传福虽然是行业*提出电动化是上半场,智能化是下半场的人,但其对智能化的布局一直相当保守,对智能化的态度还是保持在“锦上添花”。为了维持性价比优势,比亚迪的前装硬件性能也较低。

有业内人士对36氪表示,比亚迪一直想在掌握域控制器和线控底盘后,才全面推进智能化。这与过去比亚迪垂直一体化整合的思路一致,但这两个底层技术涉及产业链条很长,显然不是一家比亚迪所能推动的。

直到去年2月,比亚迪开始在市场密集扫货,入股地平线(AI芯片)、合资Moment(自动驾驶方案)、入股速腾聚创(激光雷达),并且与百度深入合作研发行泊一体方案。但是比亚迪目前在自动驾驶方面仍未形成技术优势。

【本文由投资界合作伙伴36氪授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。