维权风波后,理想汽车又遭总裁接连套现。

近日,据港交所网站显示,理想汽车执行董事兼总裁沈亚楠于9月6日卖出理想汽车60万股港股,套现787.5万美元(约合人民币5452万元),持股比例由1.71%降至1.68%。

9月以来,沈亚楠已经先后两次减持理想汽车。*次是在9月2日,沈亚楠减持了理想汽车40万股,套现528.88万美元(约合人民币3661万元)。两次累计抛售100万股,共套现1316.38万美元(约合人民币9113万元)。

沈亚楠的减持立即引起了热议,毕竟此时的理想正遭遇种种事件。

最近一段时间,理想刚刚遭遇理想one车主维权风波,又交出一份单季亏损新高的财报成绩单,8月交付量又腰斩被第二梯队赶超,在这样的情况下,总裁沈亚楠又接连套现超9000万元,最近的理想汽车实在难言“理想”。

01

沈亚楠王兴多次减持理想

在加入理想汽车之前,沈亚楠担任联想副总裁,负责全球供应链运营。

2015年11月,沈亚楠加入理想,担任总裁职位,负责公司的整体战略、业务发展、供应链管理以及销售和营销。

根据公开信息显示,目前沈亚楠负责的“用户商业群组”涵盖六个一级部门,包括制造、供应链、质量安全,以及销售、充电网络、售后和海外。

这意味着,除了技术研发,沈亚楠几乎操盘理想汽车的全部其他业务。同时,沈亚楠位列董事会,对于理想汽车的发展战略拥有投票权。

可以说沈亚楠是理想汽车的二号位,地位举足轻重。

事实上,这已经不是沈亚楠*次减持理想汽车。在9月这两次减持之前,去年12月6日至17日,沈亚楠在10余天内曾多次减持,先后售出了200万股理想汽车股票,共套现逾两亿元人民币。

今年的减持均价仅13.16美元/股,还低于去年减持时的15.39美元/股。

理想方面对于沈亚楠减持一事给出的解释是:属于正常行为,不必过度解读。

不过,沈亚楠并非是今年*大笔减持股份的理想汽车高层。

作为理想汽车的非执行董事,美团联合创始人王兴也在今年的3月29日至30日对理想汽车进行了三次减持,累计套现约人民币3.1亿元。

02

维权四起,理想遭遇舆论风波

沈亚楠的减持正处在理想汽车的舆论风波当口。

*让理想汽车进入舆论风口浪尖的,便是关于理想ONE停产的事件。

在过去的三年时间里,理想汽车一直依靠理想ONE一款车型撑起全部的销量,三年销售二十万辆,可以说为理想汽车立下了汗马功劳,是支撑理想汽车的“only ONE”。

然而理想ONE的发展并没有按照人们的常识去更新迭代,而是直接停产,为新款理想L8让道。

理想L8和理想ONE都是中大型SUV,并且理想L8采用与L9相同的动力,高配车型的驾驶辅助系统会采用L9同款的激光雷达+双NVIDIA DRIVE Orin芯片,拥有高达508 TOPS的算力,比理想ONE使用的地平线征程3芯片的10 TOPS提升了50倍以上,车联网也会从理想ONE的4G升级到5G。

整体来看,理想L8的综合实力比理想ONE会更强,更让车主接受不了的是,理想L8今年就可以上市交付。

这对于刚入手理想ONE的车主来说,可能多少有些“被割韭菜”的味道。

有车主表示,他在两个月前购买理想ONE时特地询问销售会不会在短期内出新款,得到“短期内将不出新款,即便有也是明年第三季度的事”之后才愿意下单。

但是车主们没想到,提车不久理想ONE降价停产的消息就来了。

“理想与套路之间,相隔一个理想ONE”、“车友跟理想谈情怀,理想却把车友当傻子”……各地理想ONE车主在车上拉上白色横幅,走上维权道路。

事实上,车主对产品没有太大意见,最主要是对于调价和停产不满,这也导致车主对理想汽车这个品牌开始集体不信任,觉得“理想吃相太难看”,这让理想陷入舆论风波。

而这对品牌的伤害是极大的。

理想汽车惯用的用户运营正是基于理想品牌和李想个人魅力,而当苦心经营的形象不再,用户好感也会消失殆尽,势必会影响用户的选择,理想一直信奉的爆款策略也将失效。

03

亏损新高,销量腰斩,理想遇阵痛期

维权风波还未彻底平息,理想汽车交出了2022年二季度财报成绩单。

财报显示,理想二季度总收入为87.3亿元人民币。其中,车辆销售收入为84.8亿元,较2021年Q2的人民币49.0亿元增加73.0%。

从整个上半年情况来看,理想汽车上半年共交付60403辆,同比增长100.3%,在此基础上,其营收也得到了大幅提升达182.9亿元。

虽然营收增长,但理想的亏损面也在扩大。理想汽车2022年第二季度的净亏损为人民币6.4亿元,较2021年第二季度的人民币2.355亿元增加172.2%。甚至,单季亏损远高于去年一年的亏损,2021年全年其净亏损才3.21亿元,这个亏损额也创理想上市后新高。

这意味着,上半年理想汽车每卖一辆车将亏损2.3万元,去年这一数字是亏1万。

不过理想的亏损也在意料之中,不再依赖理想ONE“一招鲜”后,理想的研发和营销费用势必会随着车型的增多而加大,尤其在没有规模效应下造车成本会增加。

财报显示,随着销售网络的扩大,理想汽车上半年销售成本总额超142亿元,去年同期在70亿元左右;研发费用方面,理想汽车上半年研发投入达29.1亿元,较去年同期的11.7亿元增加了148.8%。

并且,今年以来理想汽车也在积极布局产业链上游,布局半导体研发,在产品布局上,也公布了未来纯电动车型计划,此外,为了扩充产能,理想开建了第三家工厂。

如果说Q2及上半年财报还是喜忧参半,为未来蓄力,那么理想的8月交付量成绩实在难言“理想”。

根据官方公布的8月销量数据,理想汽车8月共交付新车4571辆,同比下滑51.54%,环比下滑56.14%,销量出现腰斩。

更令理想担忧的是,零跑、哪吒等过去的造车第二梯队已经“跑”到前列,哪吒汽车8月份交付了16017辆新车,较去年同期增长142%,哪吒汽车已经连续两个月成为造车新势力月*,同时今年累计交付也位列新势力*。零跑汽车也在7月份成为造车新势力月销量第二之后,在8月份以12525辆的交付量继续保持了该名次。

而背靠华为的问界更是成为一匹黑马,8月份销量10045辆,排在新势力中第四,这是其首次月销量过万,并且距离问界*车型问界M5开启交付仅过去半年时间,这个速度前所未有。

来源:猎云网

而去年,理想还是造车新势力的“优等生”,在新势力中一直保持低亏损高毛利率,增速也一度迅猛,赶超“老大哥”蔚来。甚至,何小鹏曾表示,在李想、李斌以及他三人之间,2021年李想过得最舒服。

仅一年时间,造车新势力格局已大变。理想的增速也有放缓趋势。

来源:猎云网

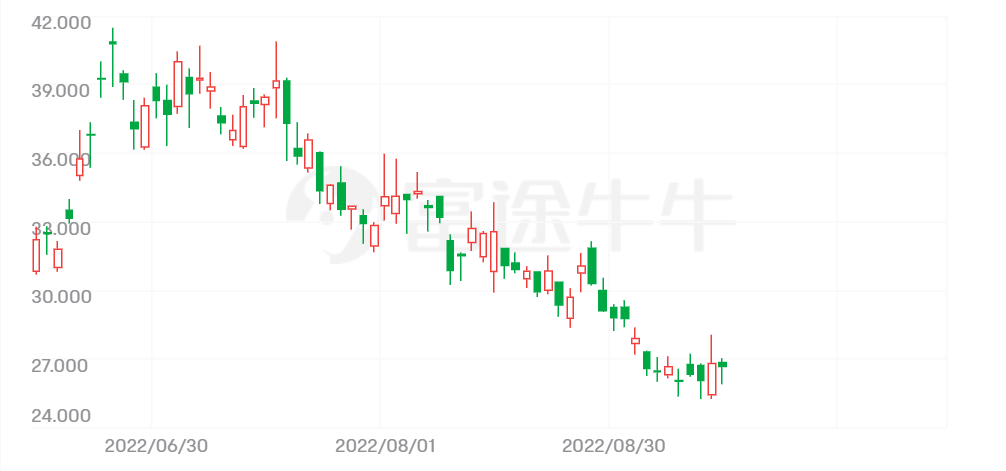

在资本市场表现上,理想自今年6月股价创历史新高以来,股价已回撤超30%。

来源:富途截图

截至猎云网发稿前,理想汽车每股股价为103.7元,总市值2162亿港元。

不过,理想汽车显然已将L9当作下一个“理想ONE”,并且L9的利润率比理想ONE更高。

在第二季度财报电话会上,理想汽车方面表示:“8月初已收到了3万台 L9 订单,在今天过去的两周里,市场对 L9 的订单需求仍然强劲。”

理想汽车预测:“到9月,将会交付超过1万辆 L9,并且毛利率会得到提高,因为 L9 是高端产品。”

事实上,一方面,新能源汽车市场向好,另一方面市场也看好L8和L9的新车型有望给理想未来的销量带来持续高增长。

但是理想和用户之间的信任裂痕仍需时间消解,及产品交替期理想销量可能仍有一段时间下滑等问题势必将理想拉入一个阵痛期。

不过这个阵痛期应该是李想早已预料到的代价。李想曾提出,理想汽车要做像苹果一样的产品品牌,而产品品牌以用户的长期价值为中心,为了长期的价值会直接牺牲短期的利益。

现阶段,或许正是理想汽车需要牺牲的利益。

【本文由投资界合作伙伴直通IPO授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。