万亿大赛道,同向不同路:Keep全域重押,抖音湿鞋浅尝,Peloton瞄准靶心。

大众跑者超3亿的跑步运动,越来越“卷”了。

不仅卷装备、卷配速、卷里程,也卷“体验”——看似枯燥单调的“跑步”,越来越“加戏”了。

这个中秋节,95后的大厂码农思敏,从大兴亦庄,穿越“八环”,来到奥森,参加了一场“跑着看的非遗花灯展”。

从今年夏天开始健身的思敏,并非跑步达人。作为“间歇性”业余跑者,她尚未在“多巴胺”的奖励下,养成自律性的健身习惯,“跑步之外的激励,比如顺便看看花灯”,就变得相当必要。

思敏不是个例。

根据艾瑞数据,在中国3亿大众跑者中,2亿多都是“偶尔尝鲜”者,每周跑步的核心跑者,也就1亿人次,占整体大众跑者的不到三分之一。

假如把视野拓宽到健身领域,会看到更清晰的比对数据。

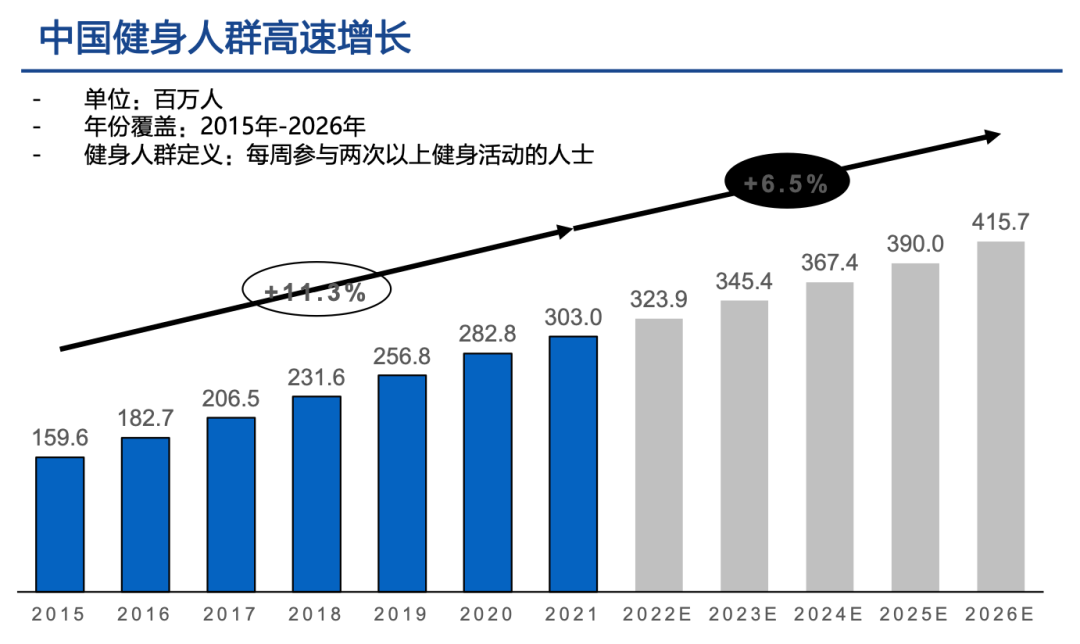

《2021年度中国健身行业数据报告》显示,截至2021年12月,中国健身会员达到7513万人,健身人口渗透率提升至5.37%,同期,美国这一数据为48.2%,欧洲为则41.2%,还有这七八倍的提升空间。

从占比来看,显然,在中国,健身依然还是个“小众游戏”。

中外大众健身基本面不同,也衍生出了迥异的商业机会。

在中国,健身赛道的大机会,“从0到1”为主,其路径是*化降低健身门槛,从大众人群中,尽可能多地把“非健身人群”转化为“健身人群”,玩得是“增量游戏”。

相比之下,欧美健身人口渗透率近顶,因此,新机会来自于“结构性的转移”,从1到N,把健身人群,从一个桶里倒到另一个桶里,零和游戏为主。

两者各有利弊。前者新增空间更大,用户规模更为可观,但由于舀到池子里的新用户,大半都是付费意愿不太强的健身小白,商业变现机会,还待缓慢释放,因此,只能“先吃土,后吃肉”。

而在美国,收费服务才是Peloton业务的基本盘,对新用户,也只提供短至30天(一度延长至100天)的免费试用服务——即便暂时还难大口吃肉(还未扭亏为盈),但精明的Peloton,绝不放过任何一次喝汤的机会。

万亿健身大赛道,“掘金”方式大不同 。

一

让7亿人“动”起来:发奖牌、剧情跑、玩非遗

归根结底,在线健身赛道的*天花板,其实就是“全民健身”的覆盖度。

而据国务院印发的体育强国建设纲要,到2035年,经常参加体育锻炼的人口占比将提升至45%,健身人口有望逼近7亿人口,还有4亿缺口待补。

普及度最高的健身运动——跑步,是大多数人健身开始的*,也是撬动健身新人口的跳板。

对于跑步,有人爱之深,也有人恨之切。

发表在《英国运动医学杂志》的一篇论文,揭示了背后的秘密——跑步引起的 “纯粹的快乐、欣喜、与自我或自然的统一感、无限的能量和疼痛感的减少”,类似于 “服用了某些药物或出神状态的人”,这被称之为“跑步高潮”。

但坏消息是,这种奖励,在长时间跑步之后才会获得。

由此产生了一个悖论——健身小白体力不好,很难坚持长时间跑步,自然难以体会到跑步高潮,换句话说,激励小白迈开*步,必须在“跑步”之外给“奖励”。

而为了让大众爱上跑步和健身,比起来Peloton傲娇地“全员收费”,中国的同行们,姿态简直“低到了尘埃里”。

前述非遗花灯项目,就是Keep举办的「88全民运动节·城市漫游展」项目之一。

这不是Keep*次玩“花活儿”。

几年前,Keep就打造了「剧情跑系列课程」,今年7月,还合作了国民级IP电视连续剧《甄嬛传》,推出了「剧情跑·甄嬛传」。

用户伊楠身为剧本杀爱好者,时常去Keep App化身“甄嬛”,跑得不亦乐乎,“追逐小太监,和高贵妃斗智,帮皇上查案,宫斗、侦探、玄幻都有了,还挺好玩。特别是倚梅园那一集,剧情是冬天,语音里连踩雪的声音都听得清清楚楚。”

而且,一次剧情跑仅仅持续20-30分钟,慢跑、慢走交替设定,“一点儿而不累”。

Keep的“剧情跑”、“漫游跑”,本质上还是注入“趣味性”,去对冲跑步的“枯燥性”,打破非健身人群启动健身的*道玻璃墙。

于非专业健身人士而言,“快乐”绝非锦上添花,可能是能够俘获大众群体的更大公约数。

而广撒网的“快乐玩法”,则是试图穿透不同垂类圈层,抛下一枚枚钩子,去网罗、转化更多潜在的健身人群。

比如,剧情跑向剧迷“安利”跑步;城市漫游跑,披着“跑步”的外衣,植入传统文化的内核,在非遗花灯展里,老北京的鸽子、广州的醒狮、老上海的留声机、杭州的乌篷船、郑州的少年武僧等元素,都是当地特色的映照;而与《和平精英》、《拳皇》等游戏IP的联手,瞄准的是中国六七亿游戏用户。

从效果来看,“娘娘快跑”系列、“甄嬛传”剧情跑系列,已经分别吸引了120万人、53万人跟跑。

“快乐”和“自律”,其实是Keep的一体两面——开始于快乐,对应的是大众群体,提供的是及时性激励;持续于自律,对应的核心健身群体,用专业的课程体系,满足其持续“升级打怪”的高自驱性需求。

广开门户之下,今年Q2,Keep月活用户超过了4100万,依靠占比九成的免费用户,撑起了用户大盘;而Peloton则有意把非核心健身人士挡在了门外——想上课,先买辆2000多刀的自行车,还要支付每月39美元的订阅费,月活用户不足700万。

无论是“聚焦靶心”的Peloton,还是瞄准“全民健身”的Keep,以及湿鞋浅尝的抖音等流量平台,其实都是基于美国存量市场、中国增量市场,再叠加各自资源禀赋,做出的*选项。

二

万亿大赛道,同向不同路

“花样跑步”,只是未来健身大势的冰山一角——万亿红利可期,但不会雨露均沾,不同玩家,切入姿势、商业模式,大有不同。

其一,从广义来看,全民健身渐成气候,万亿红利可期。

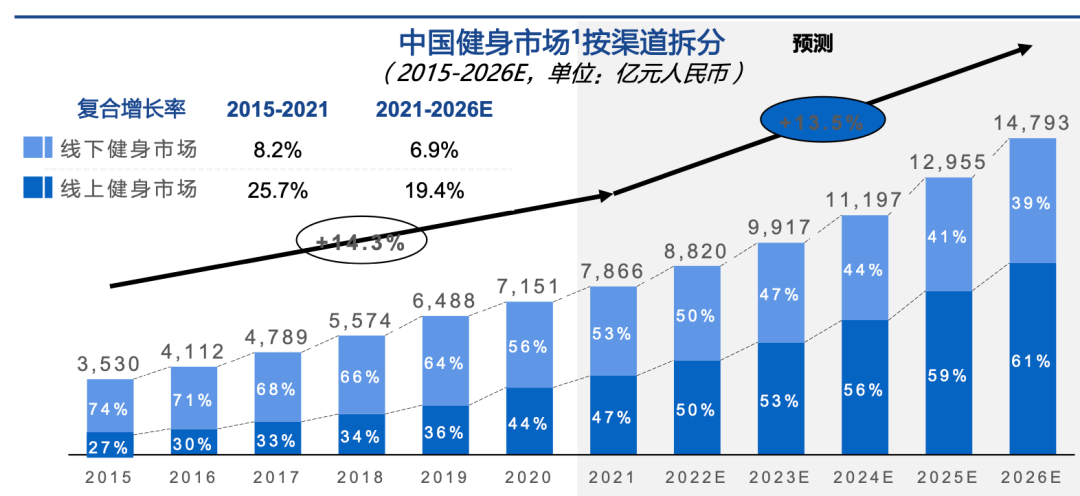

据灼识咨询报告,截至2021年,中国健身人群3.03亿人,2026年有望增长至4.16亿人,同期,市场规模有望达到14000亿元,年复合增长率高达13.5%。

实现全民健身的前提,是大幅降低健身门槛,不被束缚于特定时间空间。

36氪发布的调查显示,70%的健身人士,选择夜间健身——这也是门槛更低的在线健身,兴起的原因之一,同时,也达成了更高的用户粘性。

对比来看,传统线下健身房用户年健身频次平均不到10次,每月不足1次,但从2019年,到2022年上半年,Keep每名订阅会员的月均锻炼次数,高达13.5次、10.9次、7.2次及8.2次。更高的粘性,蕴含着更丰沃的变现机会。

其二,红利可观,但并非“雨露均沾”,凶猛的淘汰赛开场。从线下到线上的结构性转移,势不可挡。

GymSquare发布的《2022中国健身行业报告》透露,截至2021年年底,中国健身房规模同比负增长4.0%。

为何健身赛道火热,健身房却掉头向下?答案在于,线上渐成*主场,新增健身用户的大头来自线上,部分存量用户也向线上转移。

前述报告显示,74.4%的健身房用户,已经开始线上健身,其中54.9%使用Keep、每日瑜伽等APP。

用户转移之下,市场蛋糕重新切分。

灼识咨询预计,2022年线上健身市场占比,将首次超过线下健身市场,至2026年,线上健身市场将占比超过60%。

原本主切线下的玩家,开始集体去往线上。

传统玩家如一兆韦德,2022年上半年带货团购GMV突破300万;主打线下的乐刻,今年上半年疫情影响下,大概四分之一门店轮换关闭,也靠线上自救。

这一结构性转移,也体现在了Keep用户数据上——2022年Q2月活用户4100万,几乎是2019年同期的2倍左右。

其三,健身场景多元化,不限时不限场地,与此同时,一批小众运动破圈走向主流,如飞盘、陆冲、溯溪、飞镖、滑板等,细分机会滴水入海,机会可观。

Keep也已入场,今年5月,Keep成立了潮流运动厂牌“酷运动实验室”,已经陆续举办过多场飞盘、浆板瑜伽、Plogging为主题的线下活动。

线下尝鲜之外,Keep也推出了成体系的课程,陆续上线了武术、舞蹈、球类等运动内容。

在万亿红利的诱惑之下,各路猎食者蜂拥而至:既有专注于此的垂类玩家,也有跨界打劫的各路巨头。

《财经故事荟》粗略划分,玩家可以大致分为五类:

其一,以智能硬件敲门,比如华为、小米、华米等以运动手环、手表切入,也有Fiture等专注智能健身镜的创业公司;

其二,消费品牌以运动装备切入,比如阿迪达斯、安踏、lululemon等玩家;

其三,内容平台携流量沾衣湿身,如像抖音、快手、B站等,也切入了线上健身跟练场景;

其四,以线下场馆和训练体验为主,比如超级猩猩、威尔仕等线下健身房;

其五,Keep等垂类玩家,All in 大健身赛道,以“人”为本,串联起健身人群的全维度刚需,实现线上课程、运动装备、智能健身设备、线下健身场馆等服务的全覆盖。

目前来看,前四类玩家,其实满足的都是特定人群、特定场景、特定环节的健身需求。

比如抖快平台,由于健身只是其内容中极为细分的子场景之一,只能浅尝辄止,没兴趣也没必要去做重做深,因此,满足的只是初踩门槛的小白健身群体的前期试水需求。

随着小白健身用户的需求加深、加宽、加精,必然会转向更为专业的服务渠道——因此,流量平台与垂直玩家如Keep等,并非直接竞争对手,而是前后承接,前者为全民健身添砖加瓦,做大用户基本盘,后者必然受益。

三

在线健身“宿命”:先增长后盈利,先吃土后吃肉?

万亿红利之下,无论是傲娇专注重度健身爱好者的Peloton,还是俯身服务全域用户的Keep,都免不了一重尴尬——增长可观,盈利难期。

当然,相对Peloton最近一财年,亏损扩大了三四倍;Keep的数据要好看不少。

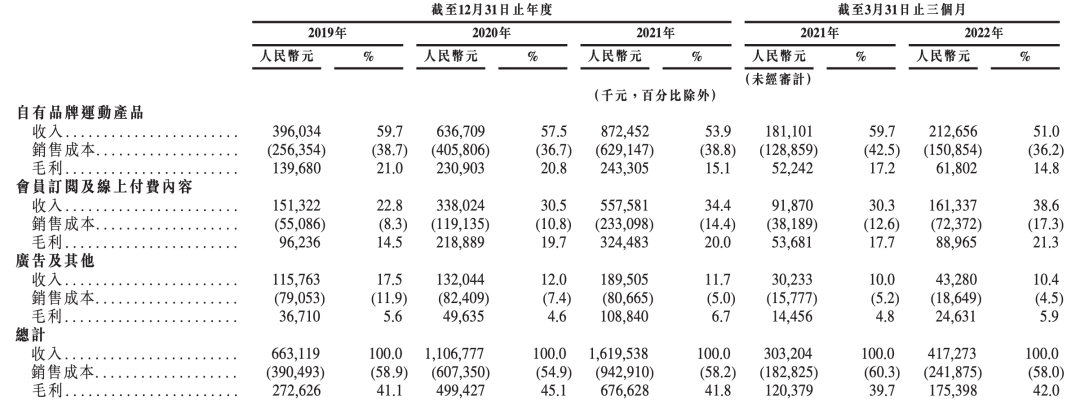

2022年*季度,Keep营收同比增长37.6%至4亿元以上;经调整净亏损,也从去年同期的2.37亿元,大幅收窄至1.55亿元;与此同时,毛利率也在持续改善,从2019年的41.1%小幅提升至2022年Q1的42%左右。

不过,作为上市公司,Keep到底何时才能喝汤吃肉?

先来看增长,Keep的增长,通过三个路径来实现。

其一,整体的用户和会员规模。

尽管Keep已经成为中国用户规模*的在线健身平台,但考虑到中国健身人群将会突破5亿,且主场转移到线上,Keep的用户,还远未达到天花板。

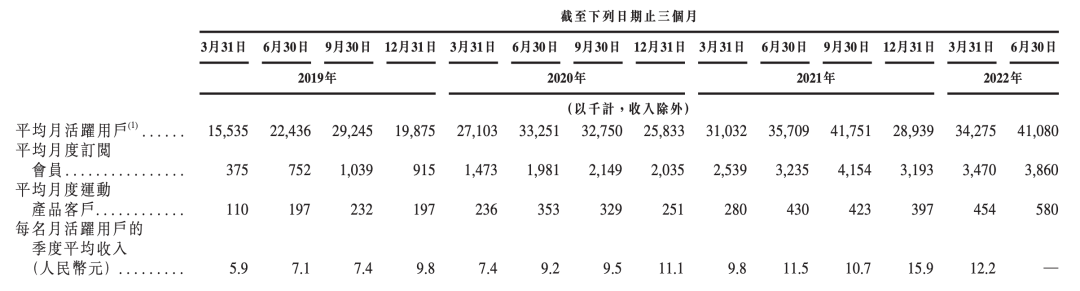

招股书显示,2022年第二季度,Keep平均月活用户达到4108万。不妨算笔账,一旦健身人口超过5亿,六成转到线上,就是3亿,行业一哥Keep切走一半的话,用户规模也能轻松过亿。

其二,一次获客,多元变现。

Keep已经初步搭建了相对多元的变现路径:会员订阅以及线上付费、自有品牌产品以及广告等等。随着Keep变现渠道的持续拓宽,单个用户营收贡献有望不断提升。

这种迹象已经有所显现。今年上半年,Keep月活用户同比增长13%,但Q1,Keep营收4.17亿元,同比增长了37.6%,营收增速是用户增速的三倍左右。

再从人均营收贡献来看,2019年、2020 年、2021年、2022年Q1,Keep每名月活用户贡献收入,分别为30.5元、37.2元、47.1元、12.2元,也在持续提升。

而从宏观来看,据灼识咨询报告,2021年中国健身人群的人均年支出额为2596元,远低于美国的14268元,有着巨大的增长空间,而Keep在多个变现环节,都已经安营扎寨。

其三,免费用户向付费用户的转化。

在Keep截止今年Q2的4100万月活用户中,免费用户超过9成,并未带来直接付费。

未来,随着大量浅健身的小白用户,升级为深度健身达人,付费率有望持续提升,招股书显示,2020年,2021年,2022年上半年,Keep会员渗透率分别为6.4%、9.5%、9.7%。

整体来看,目前Keep的增长指标,其实更多权重放在了用户上,而非营收上。这从Keep会员费的定价逻辑可见一斑,每月会员费19元,不及线下一节健身课的价格,这个价格阀门,未来还有调高空间。

从付费逻辑来看,Keep的会员订阅制,其实和线下健身房大有不同,后者多以预付费制为主,提前锚定收入,以强销售为主导。

而Keep按月订阅为主,本质上是内容付费的一种——无论交付的标的,还是普惠的低门槛,以及在线交付的形式,都和视频网站、音乐APP内容变现逻辑极为类似。

只是,基于可持续的健身习惯,健身内容付费可能比娱乐内容消费,有着更高的刚需性。

横向来看,根据最新财报,内容平台代表奈飞、腾讯视频、爱奇艺的会员付费率,分别在90%、28%、21%左右,以此为参照系,Keep的会员付费率,起码还有翻倍提升空间,

为了提高付费率,Keep也在尝试内容创新,比如,和虚拟偶像Asoul等合作拓展内容,助推*季度线上付费收入同比增长超过700%。

除了增长之外,Keep未来实现营收利润双赢的关键,还有收入成本结构能否持续优化。

招股书显示,Keep高毛利率的营收板块,占比在持续提升。

2022年Q1,会员订阅以及线上付费的占比提升到了38.6%,而2019年,其占比为22.8%,随着高毛利板块营收占比抬升,公司整体毛利率有望改善,逐渐挺近盈亏平衡点。

再来拆解下成本。

目前来看,销售费用和内容成本,占据Keep的支出大头,2022年Q1,占收入比分别为35%和17%,整体成本占营收为58%。

再按板块来看,自有运动品牌的销售成本一举切去了36.2%。但随着Keep打响自有品牌,再叠加规模效应,后期这块渠道、营销费用都有望大幅削减。

比如,Keep的智能单车已成国内*,就无需再投入高昂广告费去“刷脸”。

再来分拆占比17%的内容成本。在内容成本中,占比最高的应该是PGC内容。

目前,Keep正在拓宽内容来源,提升PUGC、UGC、AIGC内容占比,而后三种模式,可以带来更优化的成本效率。

据其招股书,截至2022年6月,PUGC课程数量增至13500门,计划于2022年底,将PUGC课程增加一倍左右。

而且,内容成本是“一次性投入,持续性变现”——成体系的专业课程,可以通用给所有用户和会员,这意味着,内容的成本收益有望持续优化。

“吃土”和“吃肉”的时间差,到底还有几年?

这取决于,到底中国健身人群,何时从高增长的增量市场,切换到结构性增长的存量市场。

一旦切换完毕,Keep就可以变道,从用户增长的*主线,切换到盈利变现的第二主线。

虽然,如何调节增长和盈利的阀门,自主权掌握在公司手中。不过,既然身处高速扩张的增量市场,减少投入,放弃增长,躺平赚钱,某种程度上,就等于退出牌桌。

因此,着眼全民健身红利,主攻持续增长,咽下眼前亏损,“先吃土后吃肉”,就成为了当下的*选项。(文中思敏、伊楠为化名)

【本文由投资界合作伙伴微信公众号:财经故事荟授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。