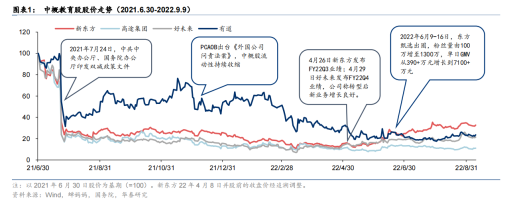

9月12日,华泰证券发布报告,对“双减”后教育股走势复盘。华泰证券指出当前各细分板块较多公司估值偏低,存在底部布局机会。建议关注中教控股、新高教集团、有道三家企业。华泰证券分别给予中教控股、新高教集团、有道“买入”评级,目标价13.96元、5.78元、10.36元。

华泰证券认为“双减”以来,教育行业股价走势低迷主要受外部政策及情绪面压制。随着东方甄选“出圈”、民办高教学额大幅增长、中概股审计监管达成合作协议,行业整体关注度有所回暖。

1、阶段性回顾:“双减”后教育公司的积极转型、踏实办学与复苏

分板块来看,华泰证券观察到当前 K12 教培公司转型路径已基本清晰,好未来、新东方等素养教育等新业务整体增长较快且部分课程续费率逐渐稳定;高教板块内生增长确定性较强,流动性提升仍需营利性登记进度等大型标志性事件催化;就业压力下非学历职业培训和招录考试培训(考公、考研等)需求预计维持较高景气度,但短期内需关注疫情对服务供给侧线下授课活动的影响及退费率能否持续降低。整体来看,华泰证券认为教育行业正逐渐走出“双减”和疫情的冲击,有望逐步迎来估值修复。

2、教培转型:素养素质、智能硬件、成人教育是 K12 教培公司主要转型方向

“双减”一年以来,K12 教培公司进行了诸多转型探索,目前转型路径已基本清晰,成人教育、素质素养教育、智能硬件是主要的转型方向,企业经营策略也逐渐由学科培训时代的“通过大规模投放跑马圈地”向“精细化私域运营,提升用户留存,追求稳定现金流”转变。

华泰证券认为以底层能力为导向的素养教育有别于传统意义的素质教育,市场天花板更高。随着年轻代际父母的教育理念不断转变,同时全国范围来看“双减”后学科类培训被大幅压缩,政策也倡导以发展素质教育为导向的义务教育质量评价体系,无论在需求侧或供给侧,都存在“应试”类培训需求向“能力培养”类训练转变的长期趋势。素养教育主要品类的市场规模有望在2023年突破千亿元规模,为K12教培企业转型布局较多的领域。

华泰认为能否集中资源打磨优质产品、能否将产品进行标准化、是否具备良好的线上化能力是目前快速获取素养教育市场份额的关键。这些能力在行业头部企业中较为显著,且竞争出清后以上优势更为突出。

同时,华泰证券认为相对成熟但较为分散的素质教育领域中,仍不乏发展机遇。

例如,素质教育中编程是相对“刚需”的赛道,市场集中度较低,教育巨头发力为时未晚。

K12 教育巨头近年通过直播课或少量的 AI 互动录播课程切入少儿编程赛道,通过高性价比的课程转化和积累用户。2017 年猿辅导旗下“猿编程”成立;2018 年学而思网校上线编程课,同年新东方先后投资了极客晨星、西瓜创客;2019 年有道推出有道小图灵和卡搭少儿编程。但与原学科培训相比,这些少儿编程课程的收入规模普遍较小。华泰证券认为,“双减”以后,编程课有望成为头部教育公司的重点发力方向之一,若公司能持续强化编程课程的用户体验、维持较高的留存率,则有望实现较高的增长。

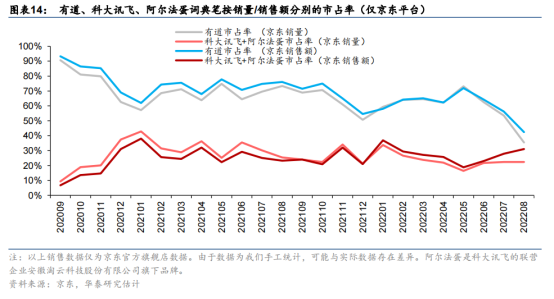

棋类是素质教育中另一热度较高赛道,解决对手匹配痛点对于提升市占非常重要。华泰证券认为棋类培训是一个相对小众而分散的市场,以围棋为例,培训企业均为线下个人工作室(道场)或规模较小的地方企业, 而其估算2021年围棋课程的市场规模约为人民币100亿元,对应市场渗透率约为1.05%。渗透率低的主要原因在于围棋教学中存在棋力匹配困难的痛点。除围棋以外,中国象棋、国际象棋凭借门槛低、容易上手的特性吸引了众多爱好者,尤其是中国象棋在国内拥有广泛的群众基础,结合腾讯天天象棋的下载量超过3亿,粗略估计中国象棋“棋迷”数量在一亿以上,这为棋类培训公司的商业化拓展提供了更多可能性。

有道凭借其在人工智能的技术优势推出有道纵横学院 App,能够较好地匹配 AI 棋力,帮助学生通过人机对战提升技能,强化用户体验。目前有道已经将围棋、象棋、国际象棋整合进了有道纵横学院 App,其 DAU 自“双减”以来持续快速增长。华泰证券预计有道有望凭借其有效的 AI 技术和产品方案提高品牌认知度并在棋类这一细分市场实现快速增长。

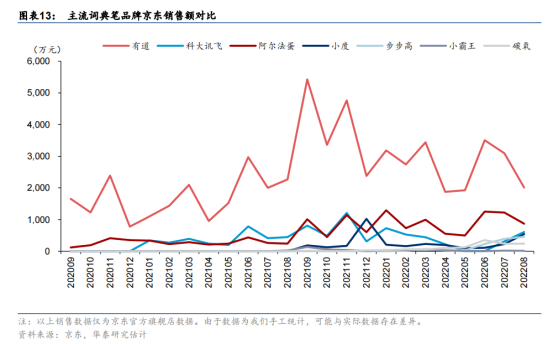

此外,华泰证券认为,后“双减”时代,智能学习硬件能够为学生提供优质的、订制化的学习内容,帮助教师和学生实现提质增效的目的,因此“双减”后智能硬件市场正在快速升温。其中,学习平板,智能作业灯、词典笔是较为常用的品类。目前有道在词典笔领域已取得*优势,并陆续推出智能作业灯及学习平板,值得关注。

3、成人教育:职业技能培训长期与下游景气度相关,短期看线上化能力

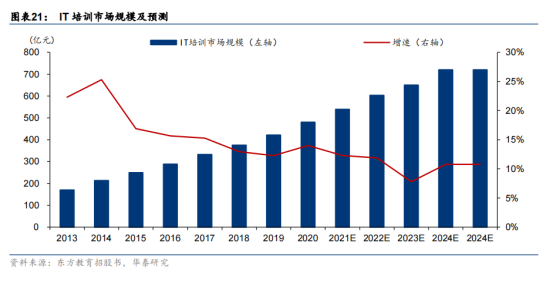

华泰证券认为IT 培训受益于下游较为广阔的需求,增长相对稳定。疫情扰动下,IT职业教育线上化教学进程加快。

IT 职业教育头部企业自疫情以来积极探索。线上化教学方式,并扭转了疫情后业绩下滑的趋势,以传智教育为例,公司2022年上半年实现营收3.88亿元,同比增长 27.85%,归属于上市公司股东的净利润 8,750.97 万元,同比增长 235%。华泰证券认为,当前全国各地仍有散发疫情,短期内线上化能力强的职业教育企业具备更强韧性。

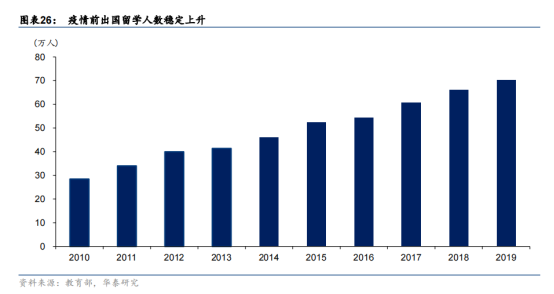

出国留学与英语培训竞争逐渐出清,疫后需求有望逐步修复。境外疫情导致2020年以来出国留学市场整体需求减少,但随着国外疫情管控放松,华泰证券预计相关考培学生人次有望逐步恢复。此外,疫情扰动下出国留学行业加速出清,头部公司有望进一步提升市占率。