“双减”落地近四个月,一切都变了。

新东方将8万桌椅捐赠给了乡村学校,一度老泪纵横的俞敏洪转向直播为农产品带货;好未来总市值目前已蒸发约3110亿元,创始人张邦鑫年度身价已缩水94%,沉默数月后也最终宣布了关闭K9业务的消息;而高途创始人陈向东则连发抱歉,不得不裁员、不得不转型,将重点转向其他教育产品和服务。

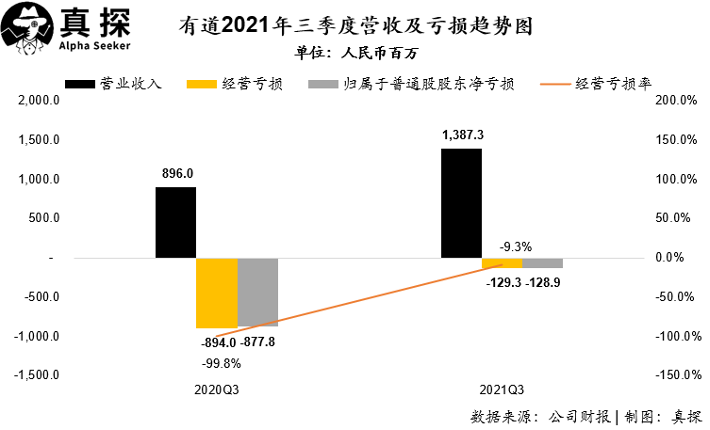

在新东方、好未来、学大、高途之后,网易有道也将停止K9学科类培训。就在本周,网易有道发出了2021年第三季度财报,以在线课程为主的学习服务销售额同比下降33.9%至6.32亿,其中义务教育阶段学科培训业务销售额和付费人次均同比下降近70%——这可以说是能反映“双减”后教育企业生存情况的首份财报。

而值得注意的是,在各种意料之中的下降数据中,在线教育正在开启另一种积极的“双减”:

亏损幅度“减”:三季度,网易有道净收入达13.87亿,同比增长54.8%;归属于上市公司股东净亏损为1.29亿,同比收窄85.3%;经营亏损率为9.3%,较去年同期的99.8%大幅收窄;

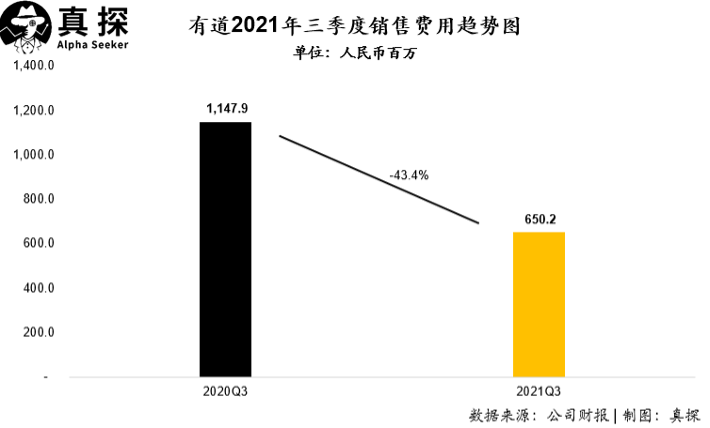

营销费用“减”:2021年第三季度,网易有道市场营销费用同比降低43.4%。

这是否意味着,经历了泡沫、极速膨胀、以营销烧钱换增长的魔幻时期后,以“双减”为推动力,在线教育重新回归产品、回归健康?伟大的公司总是从重大的危机中产生的。这个金句放在教育行业,依旧能成立吗?祸兮福之所倚,“双减”或许可以给整个行业重塑的新机会。

转型之难

事实上,在“双减”地震之后,各个教育企业都没有坐以待毙,而是想方设法地“在绝望中寻找希望”,谋求转型发展。

有选择继续从事教育行业但转移目标对象的——好未来宣布全面转型素质教育,高途也宣布向成人教育和素质教育赛道转业;有完全跨界的——猿辅导10月被爆出要卖羽绒服,其不仅注册了全资子公司、还在招聘相关职位,学大教育则开始做咖啡餐饮中心。

这些转型路径背后有“病急乱投医”的冲动,也有可选项有限的无奈。教育机构不光需要考虑自己的能力上限,还要对市场需求有深入洞察,企业能力与市场需求的交叉点才是转型的*出口。

比如尝试“戏剧”等细分领域的教育,出发点虽好、但市场空间却有限,舞蹈、美术、编程、机器人、科学等更加小众的领域是无论如何也比不上英语等学科教育的市场体量,随着越来越多在线教育机构投身于此,竞争压力增大在所难免。

同样艰难的还有转型职业教育,虽然“市场有余”、空间很大,但过去专注学科培训的在线教育机构难免遭遇自身专业实力不够的情况。职业教育的内容需要与就业需求紧紧结合,很多沉淀都来自于一线业务,因此机构需要重新聘用相应领域的老师。另外,职业教育的获客方式、渠道也都与学科教育不同,学科教育的市场拓展经验难以复用,种种因素使得“扩品类”成为学科教育机构进入职业教育赛道的难点。

也有一些更简单的转型方式,比如把原先开发好的课程打包卖给学校。且不论学校是否买单,这种模式本身护城河较低,容易被模仿和替代。

相对顺畅的或许是背靠千亿广阔市场的智能硬件。老牌的读书郎、优学派已经上市,新派的智能灯也有不小的声量。

有道在二季度财报电话会上就明确了四大转型方向,即智能学习硬件、素质教育、成人教育和教育信息化。其实硬件一直是有道的幸运星——从2017年,有道就开始发布翻译蛋、词典笔等硬件。在扩张时代,硬件成为了有道的重要获客入口;在谨慎时代,硬件则是有道转型的切口与壁垒。

有道切入的另一条冉冉升起的赛道是教育信息化,据华泰证券预计,2023年教育信息化市场规模将超过人民币6500亿元。继2020年5月有道首次推出智能学习终端后,今年三季度,有道推出有道智能学习终端 2.0。教育信息化赛道的核心是切入公立学校的教学场景,从而帮助学校提升教学效率。

其实,今时今日谁也没有资格断言什么样的转型是好转型,什么样的转型是“赚快钱”。此时此刻,光是迈出“转型”这一步,就是巨大的决心和底气,“灾后重建”则更需要耐心。

估值逻辑全面重塑

重塑的不止是业务,教育、尤其是在线教育的估值逻辑也在进行全面的重塑。回顾过去的估值逻辑,资本市场仍然是“跑马圈地”的思路——重点关注获客能力。华创证券分析师刘欣曾指出,对于在线教育机构而言,短期内会关注头部品牌投放和转化效果、产品力、数据决策能力等指标,即如何把钱高效的花出去。

这也就是说,双减之前,资本市场对在线教育的分类,其实是划归到了“互联网产品”,基于的是互联网产品逻辑——流量、转化、快速起量、高举高打、投入换增长。平安证券研究所资料显示,2020年暑期,K12在线教育机构营销费用达到了60亿元,如果暑假做60天算,一天就花去了一个亿。

这种逻辑之所以之前走通了,很大程度上是由于“客户与用户”的错误关系。在线教育的目标客户是家长,但真正的用户却是学生,机构投入大量的人力物力财力来游说父母、贩卖焦虑,从而通过“客户转化”获得高额收益,但课程本身的效果却被忽视了,学生被“卷”了进去。

但双减之下,原本风光无两的在线教育赛道走到2021年已经不存在了,资本市场原来专注教育的分析师纷纷转到其他赛道领域,在线教育企业也在纠偏和重新寻找定位——更加清晰了他们的目标不是“卷”,不是想方设法占据“用户时长”,而应该是“辅助”和“提效”。所以一切就都回归到了产品与用户本身。

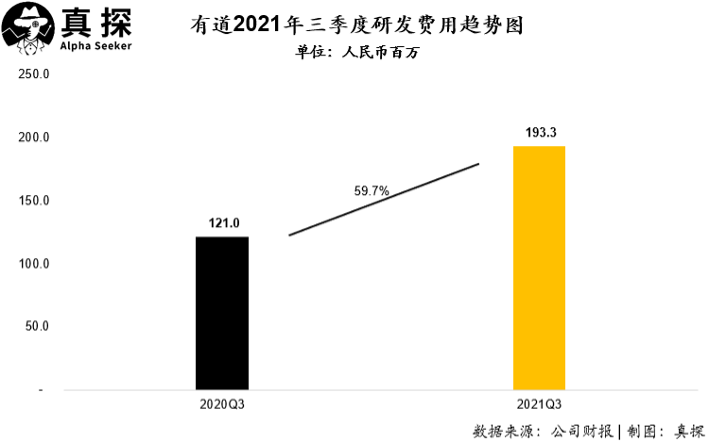

从这次有道的财报可以看出,过去烧钱的营销焚炉已经冷却,其加码的重点在于研发——2021 年第三季度网易有道的研发费用为1.933亿元,比 2020 年同期的1.21亿元增长 59.7%,增加的主要原因是网易有道聘用了更多课程开发和技术专业人员,使得与工资相关的费用增加。

这和SaaS行业的发展有某种程度的异曲同工。早在2014年的时候,投资人疯狂追逐SaaS创业,但实际上他们追的是Mobile(移动互联网),后来发现互联网那套免费逻辑无法在这个领域发挥魔法,便纷纷弃船,使得2016-2019年间SaaS沉寂,诸多此前获得融资的公司度日如年。

但到了产品成熟期,SaaS自己跑出了闭环模型,正向财务,资本市场也重新建立起了以产品为核心的评估维度——更看重留存率、续费率、客户分布、产品多大程度解决了哪些用户的哪些需求,而不是摊子有多大。

从网易有道的首份反映“双减”影响的财报,可以一窥教育企业的未来可能性:对于教育企业来说,双减虽然是一个被动冲击,但却也给了所有人一个主动纠偏的机会。“伟大的公司总是从重大危机中产生”,在教育行业中,企业冲出重围的核心在于“产品力”。

【本文由投资界合作伙伴微信公众号:真探AlphaSeeker授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。