中国开发者开始关注海外市场,从 2008 年至今已经有近 15 年时间,如果再算上外贸,那可能甚至要追溯到上个世纪。

在这个过程中,有些公司凭借洞察海外用户的需求并推出相应的产品,成为独角兽、上市公司,字节跳动仅旗下短视频平台 TikTok 的估值就已经超过了 5000 亿元,这在过去想也不敢想。

但也有些公司仍然不得出海的“法门”。明明是已经在国内市场验证过的产品,可到了海外还是会失灵。或者明明同样的功能,竞品就跑得不错,自己平台却无人问津。

这是因为“出海”本身是一个高度概括的词。

出海指产品、技术、服务、商业模式向海外拓展,这也就意味着开发者需要了解海外用户的心理需求、使用习惯、经济水平、社交方式、付费习惯,甚至连国家经济水平、地区稳定度、宗教习俗、基础设施建设都要考虑进去。

因此,没能在海外收获亮眼的成绩实属正常,而能够取得自己满意成绩的公司一定同时具备努力和幸运两种要素。成功的产品很难复制,但成功的方法一定有迹可循。

白鲸出海与融云联合发布的《2022 社交泛娱乐出海白皮书》,分析了美国、巴西、沙特阿拉伯以及印度尼西亚 4 个出海主要目标市场,近半年 App Store、Google Play 的下载和畅销总榜以及社交、娱乐和生活方式三个分类榜单的榜单数据,尝试洞悉与出海开发者竞争的主要玩家是谁、用户在为类型的产品付费以及成功社交泛娱乐产品的主要形态以及与之对应的商业模式。

4 连问,摸清中国开发者出海实况

1、出海开发者与谁竞争?

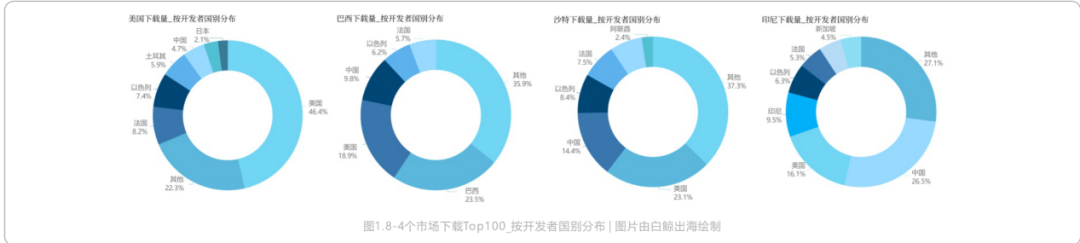

通过对 4 个市场 2022 年上半年下载和收入 Top100 的公司按照国别和所在赛道进行梳理,发现在 2022 年上半年,除了美国市场,在剩余 3 个市场,基本上形成了美国、中国、本土市场 3 强格局。当然,这也与因疫情原因,不同国家政府均推出了与 COVID-19 防疫相关的 App 且下载量极大等因素有关。

美国开发者在美国市场具备*领跑优势,在社交、泛娱乐、游戏、电商、工具等多个领域都各自有巨头把守;而中国开发者的优势则主要集中在印尼和沙特市场,常看榜单的同学应该不难发现这两个市场的畅销应用中有将近一半出自中国开发者。

2、用户在下载什么?

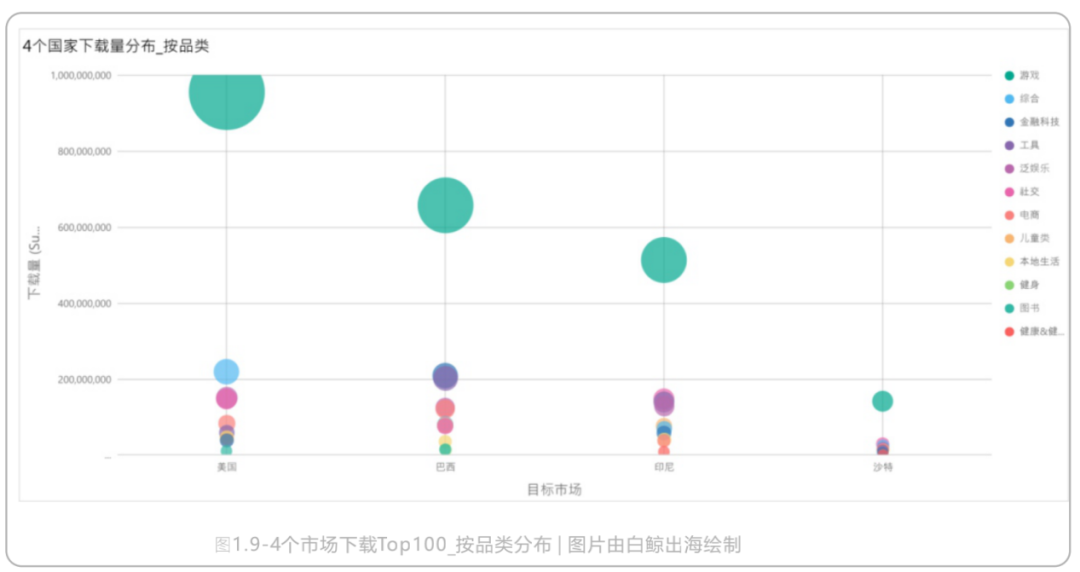

游戏仍然是 4 个市场用户最常下载的品类。从数据来看,美国市场游戏公司贡献的下载量大概是巴西的 1.5 倍、印尼的 2 倍、沙特的 7 倍,超休闲游戏在美国市场依然获得了用户的青睐。

如果抛开游戏来看,不同市场表现出了不同的特点。在巴西和印度尼西亚,金融科技类 App 的下载量均排在非游戏品类的第 2 位,移动银行、数字钱包、分期购物 App 等金融类产品正在 2 个市场快速普及,支付服务商也在快速整合支付渠道,未来或有益于泛互联网产品和跨境电商创收。

如果聚焦到社交泛娱乐赛道,在美国,大量的流媒体视频 App 入局是推高下载量的主要原因;在巴西,来自中国公司的短视频、网文和音乐 App 贡献了主要力量;在印度尼西亚,大量网文和漫画产品受到欢迎;而在沙特阿拉伯,有大量来自中国厂商的音视频泛娱乐产品。

3、用户为什么付费?

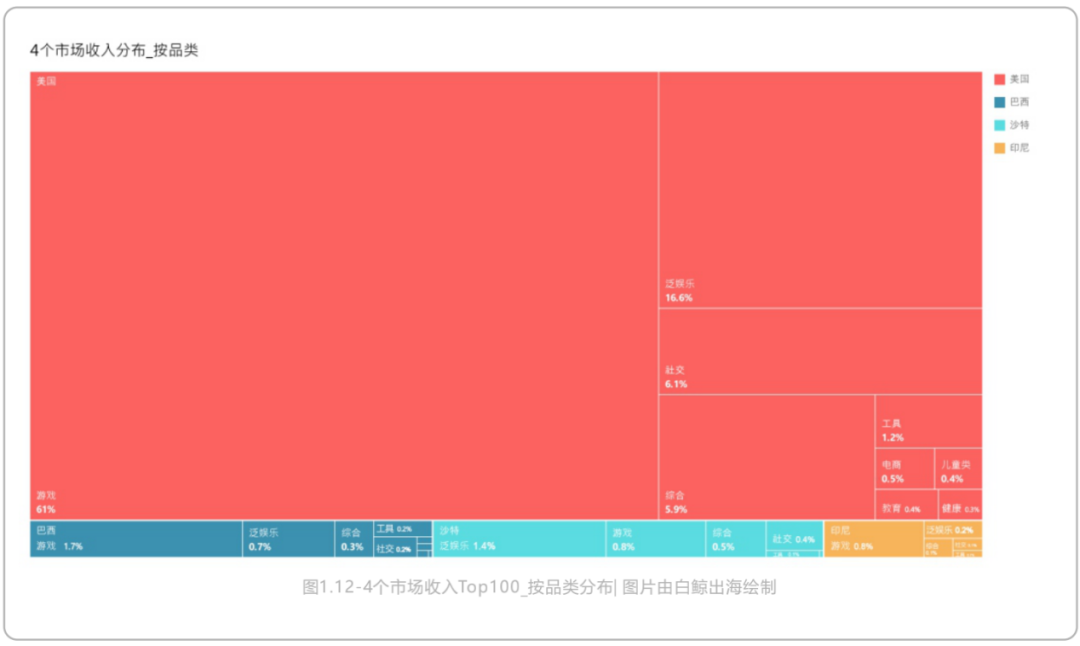

毫无疑问,游戏和泛娱乐是用户最常付费的品类。美国、巴西和印尼都步调一致地选择为游戏付费,而沙特用户却将更多关注和付费投向了泛娱乐赛道。具体来看,直播、短视频、视频社交、长视频、音频社交依次为沙特用户最愿意投入的品类。

相较于沙特市场用户付费偏好的集中,美国在非游领域的付费场景要更加多元。

(1)以音乐流媒体、播客、电台为主要代表的“耳朵经济”,在美国已经形成了不可小觑的影响力。

(2)如果我们将短视频、直播、音频内容(音乐和播客)、网文和漫画这几个更偏向于消费内容的细分赛道排除出去,美国用户在各类能够沉淀关系链的 App 里面,如约会交友、职场社交、虚拟形象社交、社区、大社媒产品内均有良好的付费习惯。

总体来看,虽然泛娱乐均为 4 个国家的最主要付费场景之一,但其实侧重点有明显不同,美国、巴西用户更喜欢为娱乐性内容付费,沙特阿拉伯用户则主要为娱乐性目的的参与体验付费,例如直播、音视频社交、游戏社交等,印度尼西亚用户则在这方面处于中间状态且有自己的个性化需求。

而社交是非游领域第二大付费场景,约会交友类产品是美国、巴西和印度尼西亚市场*的社交子类创收产品,相较之下,沙特阿拉伯的文化环境导致用户为 Dating 应用付费的意愿并不高,仅占到3.2%。

4、出海面临哪些挑战?

产品间的竞争是一方面,开发者与海外市场的碰撞可能也是出海的主要挑战之一。

在用户增长上,开发者需要面对在大多数赛道已经形成了行业巨头、甚至寡头,突破垄断才能获得增长。与此同时,社交媒体渠道被海外大厂把控,产品同质化竞争严重也都影响用户的获取与增长。

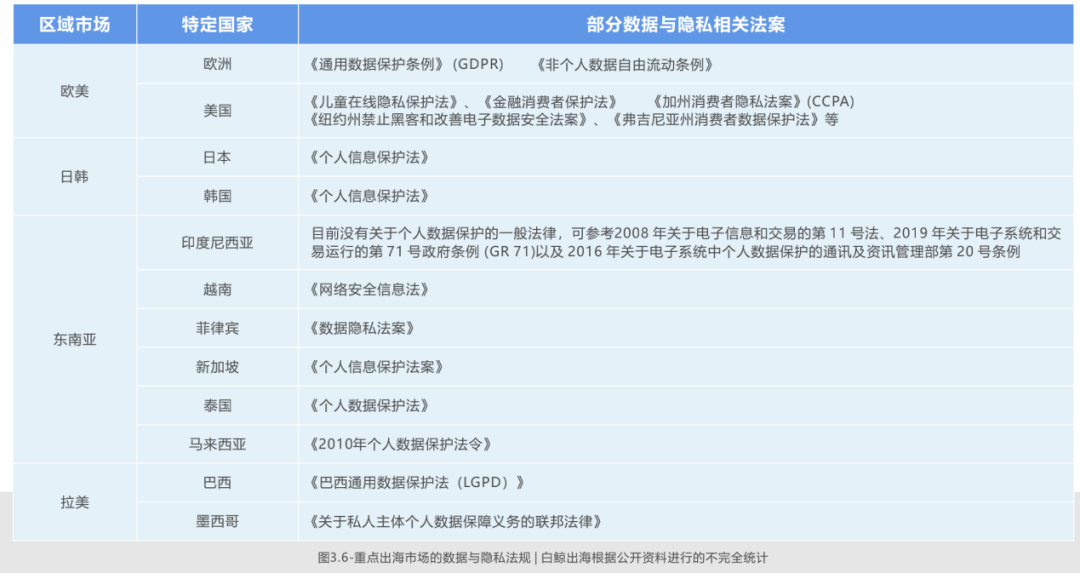

而年龄合规、内容合规、数据合规,以及语言、宗教信仰、文化习惯、审美偏好以及付费习惯的冲突也在制约我们向前。遵守当地的法律法规,尊重当地的文化习惯,才能让我们真正走进海外市场、获得用户喜欢。

而在这个过程中,我们除了依靠自身力量以及资本的加持,也可以选择有经验的合作伙伴。其中提供 IM 即时通讯、RTC 实时音视频以及 X 通信周边能力的融云或许是一个不错的选择。

融云连续多年位列即时通讯云市场份额*、服务覆盖 233 个国家和地区、服务应用数 30 万+。

在基础的通信云服务外,融云在内容审核、海外推送、翻译等海外组件,以及个人隐私、数据合规等安全合规方面也积累了丰富的资源和技术,开发者在面临“全球网络环境多样,终端设备参差不齐;本地化经验不足,盲目摸索费时费力;年轻化消费群体‘喜新厌旧’,玩法迭代日新月异;政策监管复杂,产品合规‘水土不服’等挑战时均可以尝试与融云共同探索解决方案。

融云的服务能力,覆盖了下文会详细分析的社交+Dating、社交+游戏、社交+音频、社交+视频、社交+虚拟、社交+社区等 6 大场景。或者,也可以通过点击阅读原文,下载白鲸出海与融云联合发布的《2022社交泛娱乐出海白皮书》了解更多市场实况、产品分析以及出

游戏、虚拟、音视频,

社交+的融合远不止于此

中国出海开发者关注方向、不同市场用户下载和付费的品类,在非游领域都指向了社交泛娱乐。

通过梳理美国、巴西、沙特阿拉伯、印度尼西亚等社交&泛娱乐出海厂商重点关注的 4 大市场出海情况,分析近半年来 4 个市场主要品类下载和收入 Top50,再结合用户主要使用场景、产品功能设计。

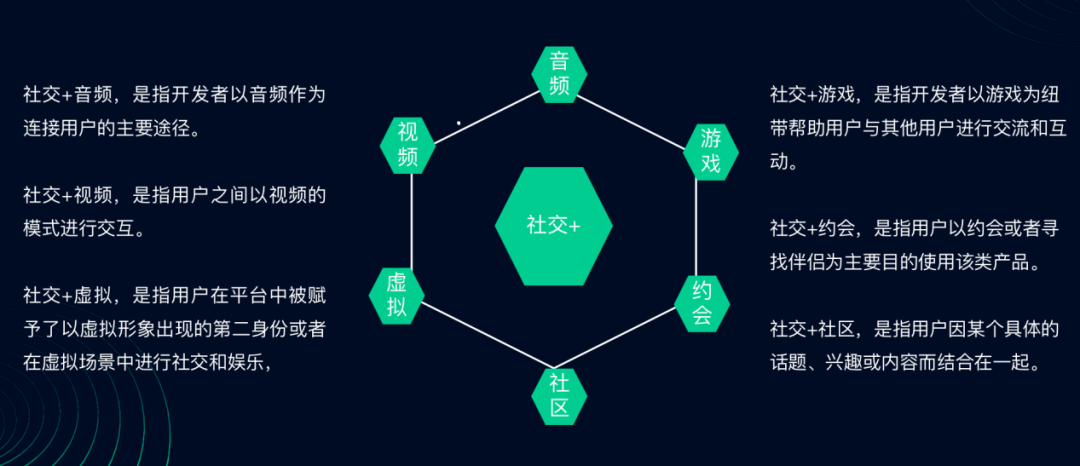

我们发现,基本所有社交泛娱乐产品都可被划分至“社交+X”类别,具体为“社交+游戏、社交+音频、社交+视频、社交+虚拟形象、社交+Dating 以及社交+社区”等 6 大类别。

2021-2022 年最热闹的赛道,则非社交+虚拟莫属。

虚拟社交:爆火在现在、大佬在过去

社交+虚拟形象是指用户在平台中被赋予了以虚拟形象为典型特征的第二身份,并通过第二身份在虚拟场景进行社交和娱乐,场景可来源于系统预设,或来源于 UGC 用户自建,也是元宇宙现阶段的主要落地方案。

目前社交+虚拟形象赛道的主要参与者为游戏公司、社交泛娱乐公司、头部 NFT 公司以及部分区块链公司,不同类型公司的落地侧重也会有所不同。

尽管 2021 年以后上线的元宇宙产品数量要远超过之前。但不可否认的是,现阶段,IMVU、HighRise、ZEPETO、Avakin Life 等上线 5 年以上的产品通过长期探索和迭代,产品设计更加成熟、沉浸感更强、可以为用户带来更好的体验。不过这种优势,也只是相对而言,与理想中的元宇宙仍然相去甚远。因而,我们以相对保守和务实的态度将这部分产品暂时定义为社交+虚拟形象。

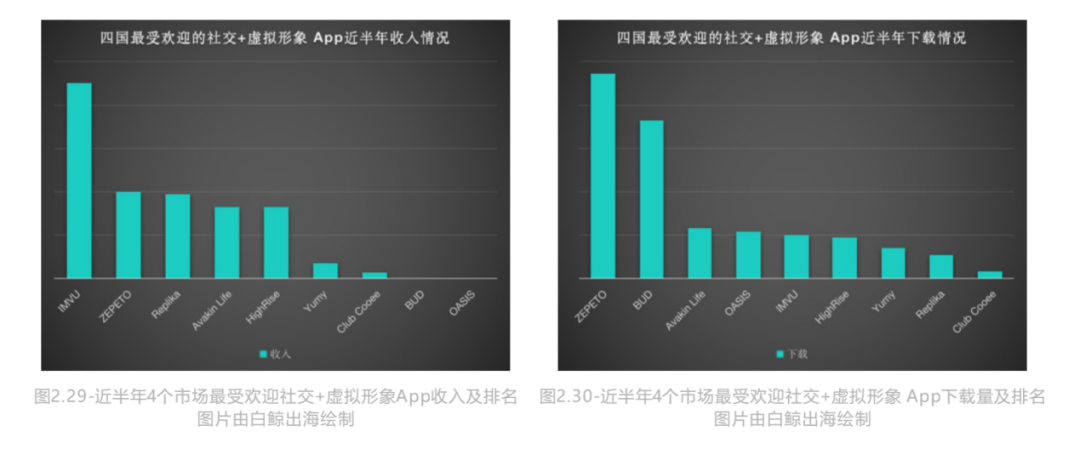

根据 Data.ai 数据,4 国*的社交+虚拟形象 App 近半年产生了 6980 万次下载和 5135 万美元的营收,体量仍然很小,但从目前火热的从业环境来看,未来发展空间广阔。

(1)从产品总部所在国分布来看,9 款产品中中国和美国各有 3 款,余下 3 款分别来自韩国、英国和德国。尽管,在此次调研对象中,中国出海开发者的数量占到了三分之一,但如果从实际市场渗透情况来看,中国虚拟社交创业者还有很长一段路要走。

(2)从开发者的反馈来看,虚拟社交目前探索主要集中在 Avatar 形象的精细度、低延迟、多人同时并发以及包体大小等方向。

(3)从市场来看,美国、英法德等西欧国家、印度尼西亚越南等东南亚国家、巴西墨西哥等拉美国家都对虚拟社交展现出了不错的关注度和兴趣度。尤其是美国市场,为 9 款产品贡献了超过 10% 的下载量和 60% 的收入。

巴西对虚拟社交的拥抱程度也值得注意,OASIS 选择将冷启动地点设在巴西、Club Cooee 的第三大下载市场来自巴西,再结合此前市场观察,*的 Avatar 形象可能更容易吸引巴西用户。除此之外,俄罗斯市场也以自己的方式慢慢靠近元宇宙,除了用户对元宇宙的兴趣,也有开发者走在积极探索虚拟社交的路上。

(4)从近半年活跃用户画像情况来看,女性用户数量要远超过男性用户,男女比例基本处于 3:7。

而从年龄来看,16-24 岁的年轻用户是虚拟社交平台的*拥趸。除了产品模式,也与多数虚拟社交平台更倡导开放、包容和多元的社交氛围有关。

(5)从产品模式看,可基本分为“Avatar+社交”和“虚拟场景+社交”两大类别;在交互模式上,基本分为用户之间的交互以及用户与场景的交互。打造*的 Avatar 形象、创建虚拟场景以及场景法则、构建中心城、设想社交关系,是过去两年逐渐探索出来的虚拟社交产品路径。

(6)从商业模式上看,购买道具是虚拟社交的主要收入来源,而且道具定价跨度很大,从 5 金币-50 万金币不等,一身漂亮的服装有时可能需要上百美金,更 别说华丽的虚拟场景。一些平台为鼓励用户消费道具,推出了“一键买同款”功能,用户可以随时随地购买自己喜欢的道具。另外,HighRise 等平台也有在尝试以土地购买、NFT 交易等方法实现营收,收取“土地转让费”或商品交易费。

(7)具体到产品来看:

IMVU 的特色在于为用户提供*的 Avatar 编辑器,鼓励用户发挥创意创建更加有趣的 Avatar 形象以及 Avatar 道具素材,整体偏向仿真风格,且为用户 UGC 提供了明确的变现渠道,这使得用户可以在 IMVU 中实现发现美和创造美的正向循环。

与此同时,IMVU 还提 供了“Chat room”和“Live room”两种虚拟场景模式供用户按不同需求进行交互。

ZEPETO 为用户提供 Q 版可爱的 Avatar 形象素材库,并通过短视频、人气合拍等模式增加用户装扮和改造 Avatar 形象的积极性。ZEPETO 在场景上的尝试更加成熟一些,目前官方已经发布了草坪婚礼、学校、教室、驾校、电影院、鬼屋等 66 个场景,且其中多数为 IP 合作或者品牌赞助,为用户交互和品牌宣传提供了更加有趣和潮流的模式。

除了社交互动场景,ZEPETO 还与创作者合作一起创建游戏世界,尝试用一个平台满足用户的需求。整体来看,目前 ZEPETO 已初具小世界雏形。

HighRise 是以家为世界雏形,用户可以按照自己的心愿从 0-1 创建一个新的房子,也可以直接购买毛坯房进行装修改造,甚至可以设置自己家的空间法则与传送器,并邀请其他用户来自己家做客。而用户参观其他用户的房间便有了“串门”的既视感。

家族也是用户在 HighRise 中的重要身份标志,是以家为单位的身份拓展。

Avakin Life 构建了一个以雕塑喷泉为中心的环形广场作为“中心城”,以此为中心将各个场景连接在一起,用户可以通过逛街或旅行的方式进入 到不同的场景,既可以是该场景的服务者、也可以是享受者。与此同时,将家禽家畜、名贵宠物、野生动物、电子宠物等宠物与用户绑定在一起,增强用户与平台的链接。

BUD 和 OASIS 同样作为中国元宇宙出海的代表应用,BUD 侧重场景建造、OASIS 侧重 Avatar 形象,并且都已经吸引了一批忠实用户。不过目前均 处于产品完善与用户增长阶段,尚未开始变现。

游戏社交:游戏是钩子,关系是铁链

在以社交+游戏作为主要模式的平台中,用户之间既可能是竞争关系,也可能是合作关系。

除了游戏本身,平台也会借助文字、图片、语音、视频等方式来增加社交体验,目前来看,游戏社交尚在发展期,且未出现真正头部产品。但实际上“社交+游戏”由来已久,大富翁、跳棋都可以算是早期游戏社交产品,而游戏社交的线上化发展也基本围绕在“棋牌、益智、角色扮演”等趣味性和社交属性更强的品类,Yalla Ludo 切中了海外用户基础强大的棋牌游戏 Ludo、WePlay 则选择从狼人杀入手。

但似乎除了游戏品类的扩充,社交+游戏已经有多年未出现创新玩法。而随着元宇宙概念的引入,社交+游戏也正变得更具想象力,随着技术的更新与迭代,也有 Pwnk 这样能够将直播交互与游戏结合得更加紧密并将更多普通用户纳入游戏体验的创新 App,不久的将来或许会诞生一些颠覆性产品。

目前社交+游戏基本可以分为“一起玩游戏”和“找到游戏队友”两大产品类别。前者从社交到游戏都是在本平台中完成,而后者则通常需要跳转至其他平台;另外,“一起玩游戏”在游戏选择上通常为棋牌游戏或者休闲游戏,而“一起找队友”通常集中在中重度游戏。

四国头部游戏社交产品产品,近半年累计获得了 6069 万次下载并取得了 8120 万美元的营收,中国企业为主要参与者,其中 Yalla Group 旗下 Yalla Ludo 收入在总收入中的占比超过二分之一,下载占比也超过了三分之一。

(1)从产品定位来看,11 款产品中 9 款可以归类至“一起玩游戏”,系统以算法的模式将同一时间对同一款游戏感兴趣的用户匹配在一起,可能是彼此的队友、也可能是对手,通常对局时间不会很长。以 Hago 游戏为例,基本每局游戏对局不会超过 5 个回合或者 3 分钟,每局人数不会超过 6 人,2-4 人情况居多,在游戏期间用户可以通过图文或者音频的模式自由交流,并选择是否添加对方为好友。而 Plink 和 Lita 则侧重“找到游戏队友”。

(2)从市场来看,东南亚和中东市场,是游戏社交产品的主要目的地,在下载和收入双侧都贡献了重要力量,美国等成熟市场难渗透,印度尼西亚、马来西亚和沙特阿拉伯是游戏社交产品的主要市场,不少游戏社交产品选择将出海首站落地在此。

另外,埃及、越南、泰国和印度 用户对游戏社交产品也展露出不低的兴趣度,但目前阶段付费意愿和付费能力仍有优化空间。此外,阿尔及利亚这个很少被提及的市场似乎也对游戏社交有意,是 TopTop 和 Yalla Ludo 主要的下载贡献力量之一。

而美国市场虽然营收贡献仍居头部,但实际上只有少数几款美国本土产品渗透率比较好,其他产品很难真正进入美国主流用户视野。除了美国市场,欧洲、澳洲、加拿大等其他成熟市场对游戏社交产品的反应也相对冷淡,但中国台湾、中国香港对游戏社交产品的接受度还不错。

(3)从用户特征来看,以 Yalla Ludo、Hago、Plato、Plink、WePlay 等 5 款产品近半年活跃用户画像情况来看,男性用户均多于女性用户,男女性别比例均在 3:2 以上,个别平台男性用户占比甚至超过 75%。从年龄来看,18-24 岁用户是游戏社交平台的主力军,而在不同平台 25-34 岁和 35-44岁的用户占比则有所不同。一些覆盖欧洲市场的游戏社交平台,有不少用户甚至在 44+ 岁。

(4)从产品模式与商业模式看:

【1】绝大多数“一起玩游戏”的产品都符合“游戏+群聊房间”的模式,且除了 Plato 选择传统的文字群聊,余下产品均选择借助语音房作为媒介。

用户既可以选择通过点击开始游戏随机进入某个游戏,也可以选择自建房间与好友游戏社交。

而且随着游戏社交市场的发展,这些产品也正逐渐衍生出 “非以游戏为主要内容”的语聊房或其他社交场景,WePlay 正尝试 K 歌、Hago 甚至尝试在平台内探索虚拟社交;

由于与语聊房勾连的缘故,多数平台会选择送礼、打赏、延时等模式变现,变现路径十分清晰且效率较高,但美国等成熟市场对“打赏”文化的习惯尚在养成中。也有产品走类似游戏变现的路径,通过充值金币的方式换取游戏道具,单次金额可能不会很高,但付费频率还不错。

【2】而“找游戏队友”模式的代表产品则有很大不同,Plink 采用的滑动匹配+算法匹配的模式,系统会根据用户的段位、性别和年龄为用户推荐潜在队友。

Lita 则从付费陪玩切入,用户可以根据自己的需求和能力选择不同段位和不同特点的陪玩师,鉴于陪玩模式的特殊性质,系统会根据陪玩师的段位、技能水平、回复效率、接单 数量、陪玩胜负率以及用户评价给每一位陪玩师打分。

Lita 变现方法与电商平台类似,用户需要按次为单位点击订购陪玩师,不同等级的陪玩师价格也有所不同,等级越高、价格越贵。而 Plink 的变现方法则与交友平台类似,用户可以通过开通订阅服务获得优先匹配机会和更优展示位置。

【本文由投资界合作伙伴微信公众号:白鲸出海授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。