今年8月12日,中国人寿、中石化、中石油、中国铝业和上海石化相继发布公告,申请自愿从纽交所退市。消息一出,美国将会终结中概股的论调在资本市场甚嚣尘上。在他们身后,还有150多家中概股被美国证监会纳入“预摘牌名单”,前途未知……

而在大西洋的另一端——欧洲,却呈现截然相反的氛围。7月28号,科达制造、杉杉股份、格林美、国轩高科等4家A股上市公司相约在瑞交所上市发行GDR,共募集资金约15.32亿美元。其中国轩高科募资约6.85亿美元,一不小心成为今年瑞士资本市场发行规模*的股权融资项目。

2022年4月至今,A股上市公司对GDR的关注急速升温,发行的相关公告数量已达到100条,国轩高科、格林美、欣旺达、乐普医疗、三一重工、东鹏饮料、韦尔股份、杉杉股份、星源材质、科大制造、国联股份、健康元、明阳智能等十余家企业已完成/正排队赴欧洲发行GDR……中国已经在欧洲打开了另一扇窗。

图:GDR相关公告;资料来源:巨潮资讯

01

经济全球化是不可逆转的时代潮流

2020年以来,逆全球化思潮带来的冲击愈演愈烈——贸易摩擦、保护主义、单边主义此起彼伏,阻碍了全球化的进程。美国在世界范围内奉行霸权主义,废约成瘾的同时,正加速与中国在贸易、科技和经济领域的硬脱钩。在美国出台《外国公司问责法案》后,美国强化了逼迫中国企业退出美国资本市场的力度。

这不禁让人唏嘘:世界经济格局深刻变化的形势下,持续数百年的全球化是否会化为泡影?

当我们穿越时间的纵深,不难发现,全球化为世界经济发展提供了强劲动力。时至今日,全球化程度前所未有,“你中有我、我中有你”的经济联结已深度绑定。

从大了说,一个国家很难从事所有的产业分工,势必要依赖其它国家或地区的协同;往小了说,一家全球化的公司除了贸易全球化也需要资本全球化,观察台积电、英飞凌这些耳熟能详的公司,他们纷纷选择多地上市融资,在全球资本的助跑下成为行业巨擘。

少数国家和地区想让经济全球化的大海退回到孤立的小湖泊、小河流,回到各居一隅的时代,显然是违背客观规律,无异于“杀敌一千,自损八百”。这意味着,所谓的“脱钩论”只是时代回旋的一个涡流,并不能逆转或阻断经济全球化的大潮。

目前我们还处在纷繁复杂的局势中,不能一遇到风浪就退回到港湾中去,那是永远不能到达彼岸的,必须要主动应对风险挑战。可以乐观预期的是,GDR有望成为中国企业出海融资新路径。

02

认识GDR

由于不在国内发行,且国内只有少量具有QDII额度的机构能够参与,因此整体在国内GDR的关注度很低。但这并不代表GDR不重要,相反,在我们看来,GDR是我们必须重点跟踪的,何况,“新中概”在海外还很受热捧,也是国内券商投行部近期重要新的业务增长点。

1.GDR的基本定义

为了解释清楚GDR,我们首先需要了解DR是什么。所谓DR其实是英文Depository Receipt存托凭证的简称,具体是指以一地上市发行的证券作为基础证券,在另一地资本市场中发行及交易存托凭证,每份存托凭证代表一定数量的基础证券,持有存托凭证的投资者可享有对应的基础证券权益。

看完定义是不是一知半解?简单来说,存托凭证就是一种异地交易的资产或者证券的凭证,可以简单理解为海外上市股票的“替代品”。比如A股一家上市公司想去海外融资,但不是直接发行股票,而是先把一定数额的公司股票委托给中间机构(主要是银行),接着在当地发行代表该公司股份的存托凭证,最后存托凭证就可以在海外的证券交易所进行自由交易,和正股本身并无太大差异。

DR作为重要的跨境融资金融工具,其实并非新鲜事物,距今已有百年历史。早在1927,著名的摩根投资银行就帮助一家英国上市公司顺利在美国发行了DR,让美国投资者可以在纽交所交易这家英国上市公司的股票。

按发行或交易地点不同,存托凭证被冠以不同的名称,主要有美国存托凭证(ADR)、全球存托凭证(GDR)、中国存托凭证(CDR)等,不难发现 ,最前面的那个字母,就是用来指代发行地的。过去,中国企业赴美上市主要是通过发行ADR的方式,也就是在美国市场发行,除了开篇提到的中国人寿、中石化、中石油、中国铝业,还有京东、阿里、百度等一众企业。

所以看似复杂的GDR,其实就是DR的一种,跟美国存托凭证(ADR)的本质是一样的——美国存托凭证只在美国发行,而全球存托凭证可在全球范围内的两个或多个国家发行。

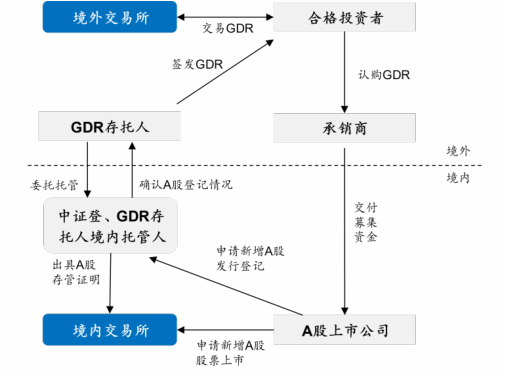

图:A股上市公司发行GDR流程示意图;资料来源:华泰证券

2.GDR有什么新变化?

虽然没有多少人了解GDR,但GDR作为国内企业出海融资的模式之一,已实行多年。早在2018年11月,上海证券交易所发布《上海证券交易所与伦敦证券交易所互联互通存托凭证上市交易暂行办法》,开启了“沪伦通”。

次年6月,华泰证券完成首单GDR,在伦交所挂牌上市,之后,中国太保、长江电力、国投电力也先后发行GDR登陆伦交所。不过发行GDR的企业依然是形单影只,截止2021年年底,国内发行GDR企业停留在个位数。

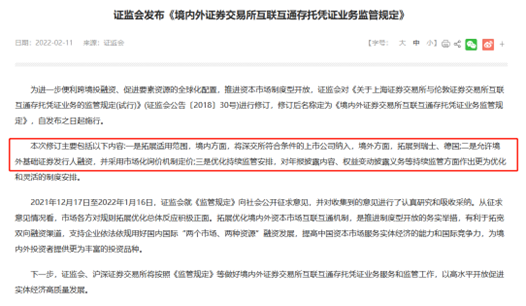

今年2月11日,中国证监会发布《境内外证券交易所互联互通存托凭证业务监管规定》,对“沪伦通机制”进行升级优化,扩容为“中欧通机制”。其中的重要内容是拓展适用范围:对内将上市公司从上交所扩展到深交所;对外将发行目的地从英国证券市场拓展至瑞士、德国等欧洲证券市场。

除了顶层机制的变化,发行GDR的企业行业分布也呈现多元化。过去的“沪伦通机制”下主要是电力、保险等传统板块,如今更多涉及新能源、TMT、新消费、高端制造等新板块。而且与以前不同的是,近期上市公司多以民营企业为主,不再是清一色的国企。(明阳智能成为首家成功发行GDR的民营企业)

总而言之,从“沪伦通机制”到“中欧通机制”,意味着中国对企业出海融资更大的政策支持,也标志着中国版的GDR越来越具有国际范。在复杂多变的国际形势下,单一的国际市场越来越不能满足企业的融资需求,多元化尝试变得尤为关键。

GDR的热度也由此引爆,成为中概股的新内涵。

图:中国证监会发布《境内外证券交易所互联互通存托凭证业务监管规定》;资料来源:中国证券监督管理委员会

03

为什么说GDR是中国企业出海融资的新路径?

1.GDR好在哪里?

随着美国《外国公司问责法案》的正式实施,中概股的艰难处境令广大投资者担忧。不过话说回来,就算在美上市的中概股最后被迫从美股退市,那还可以像阿里、百度一样回港二次上市,为什么要绕这么大一圈去欧洲发行GDR?

图:中国企业在美上市受阻;资料来源:Wind,SEC,华泰研究

其实港交所也面临着流动性不足、资金池子不够大等问题。相比A股定增、港股上市等融资渠道,GDR具备多方面比较优势:

●上市周期更短。A股定增的周期一般6至9个月,发行GDR的周期一般4至5个月,发行方可以更快募集到资金,在一定程度上减少了发行总成本。

●上市估值不会大幅折价。境外发行GDR的发行价格原则上不低于定价基准日前20个交易日收盘价均价的9折,高于A股非公开发行的8折,可以获得更高的发行价格。

●融资币种更加丰富。发行GDR后的融资币种包括美元、欧元和瑞士法郎,并且所募集资金既可用于境外收购、产能布局和补充运营资金等,也可汇回境内使用。

●锁定期更短。境内上市公司在境外公开发行的存托凭证自上市之日起120日内不得转换为境内基础股票,而A股定增的股票锁定期为6个月。

对于中国企业,短期GDR有望承接中概股退市问题下的融资需求,中长期看GDR可以拓宽并丰富海外的融资渠道,更加高效利用全球资本市场。目前GDR越来越受到国内上市公司的重视并纳入未来的融资计划中,在这波新中概股浪潮中,我们看到了一批以前很少做海外发行的制造业类企业的名字。

中国的经济发展可谓全球瞩目,很多海外投资者非常看好中国市场,想分享中国上市公司发展的红利。但在过去很多境外投资者一般不能直接投资A股上市公司,虽然有QFII渠道,但额度和流动性都有所限制,而“借道”GDR则可以达到直接投资中国上市公司的目的,对于欧洲等海外投资者和国内公司来说,可谓是双赢的局面。

概言之,GDR不仅是中国企业出海融资的新路径,给中国企业带来更多机遇,也将加速中国资本市场与全球资本市场的交流与融合,提高国际化程度。

2.瑞士不仅是滑雪胜地

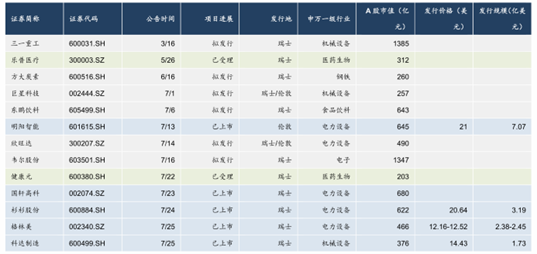

自今年2月中国证监会发布《境内外证券交易所互联互通存托凭证业务监管规定》以来,除了已经上市的科达制造、国轩高科等企业,还有三一重工、乐普医疗、方大炭素、巨星科技、国联股份、韦尔股份等在内的十余家企业期盼着打开欧洲资本市场的大门。

有意思的是,为何大多数拟发行GDR上市的公司心照不宣地选择了瑞士?

瑞士虽然是个国土面积只有我国甘肃省大小的国家,却被称为“欧洲的心脏”,被誉为全球*的离岸金融中心和国际资产管理业务*。想必大家都有所耳闻,瑞士一直是全球公认的中立国,具备地缘政治风险低等优势。在犬牙交错的国际形势下,长期处于稳定的中瑞关系显得尤为突出。简单粗暴点说就是瑞士适合长期打交道。

事实上,瑞士证券交易所的来头也不小,“基本面”十分优秀。作为欧洲最重要的证券交易所之一,瑞交所由苏黎世、巴塞尔、日内瓦瑞士国内三间有百年历史的证券交易所合并而成。更加鲜为人知的是,瑞交所内上市公司平均市值达到约90亿美元,而且瑞交所的上市公司中不乏雀巢、百事、罗氏、ABB、历峰集团等国际化巨头,从某种意义上讲,中国企业登陆瑞交所能获得其良好的信誉背书。

相比伦敦和德意志交易所,在瑞士证券交易所上市的外国公司比例相更高,其估值中枢更高,意味着国内上市企业发行GDR可以享受更高的估值。首批发行GDR在瑞交所成功上市的企业已给市场带来了一个积极的示范,这里不做赘述。我们可以大胆预期,接下来将有更多中国企业登陆瑞交所。

图:2022年已发行或拟发行GDR的A股上市公司主要选择瑞士作为发行地;资料来源:Wind,SEC,华泰研究(数据截至2022.8.5)

3.资本全球化是企业全球化的关键要素

在全球化的大背景下,企业一直强调全球化战略,甚至将全球化作为企业愿景。但全球化不是单纯的海外上市。如果企业的产品、技术、市场、人才都在国内,管理理念和发展战略完全是中国本土化的,本质上只是换上了一件“西装”而已。

说到底,产品全球化、技术全球化、市场全球化、品牌全球化、资本全球化等都是企业实现全球化之路的关键要素。各个要素相互协同、相互关联促进企业全球化进程,缺少一个要素,全球化都显得动力不足。放眼全球,那些名声赫赫的跨国公司几乎都具备这些要素。

表面上看,海外上市开拓海外融资的渠道,敲开了海外资本的大门,实际上更深层次的意义在于,海外上市是企业全球化的一个关键里程碑,将进一步推动企业全球化进程。国内上市企业发行GDR,其实就是中国在国际市场的一次惊艳亮相。

从企业全球化的角度,金融资源本身就是一种强大的企业资源,如果企业能够抓住资本全球化的机会,将有利于把企业发展成为真正的全球化企业。相比国内资本市场融资,企业发行GDR与境外资本市场实现直接对接,可以快速募集到美元、欧元等境外资金,可以保障公司国际化战略发展的资金需求,包括海外市场的生产基地建设、渠道建设、跨国并购等。

另一方面,企业通过境外发行GDR,引入境外专业投资者和产业投资者,有利于完善企业治理水平,提升企业管理透明度和规范化水平,为企业高质量发展提供坚实的治理机制保障,想必每一个浸润大A的投资者对公司治理问题早就一肚子苦水。

随着全球化的发展,企业之间的竞争早已从单纯的产品竞争上升为技术、人才、品牌、资本等全方位竞争。想要实现全球化的企业,自然需要做到未雨绸缪,提前进行人才布局、业务拓展、资本布局。

在世界500强企业中,中国独占145家,甚至超越了美国。但要评价真正意义上的世界500强可能还要打个大的折旧。比如绿地、碧桂园、万科等都是因为中国内需大而非全球化能力强。换言之,中国企业需要在逐渐从企业、产业、品牌、资本等多个维度全面融入全球化,更要具备国际化思维和全球化战略。

【本文由投资界合作伙伴微信公众号:锦缎授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。