36氪获悉,Figma的创始人在其官方网站上宣布收购消息:Adobe将以约200亿美元的价格收购在线设计协作平台Figma,其中包括约一半的现金和一半的股票,交易预计将于2023年完成,尚需监管机构的批准。

这笔收购,也是Adobe公司进行过的规模*的一笔收购交易。

此前,Figma上一轮融资在2021年6月,在完成2亿美元融资后,估值达到100亿美元。据美国媒体报道,Figma在2020年的收入已达7500万美元,2021年预计收入规模接近1.5亿美元;而上一轮即2020年5月融资时,其估值数字是20亿美元,Figma在2020年的收入已达7500万美元。不难发现,Figma估值在一年内翻了5倍,在2021年,估值达到了营收的百倍。

而此次收购的200亿美元金额,也达到了Figma估值的两倍,同时,Adobe公布,Figma在2022年的营收有可能达到4亿美元,是上一年的接近3倍,更值得关注的是,Figma的毛利率为90%。

看似是强强结合,但是二级市场却并不买账——美股开盘后,Adobe股价一路走低,最新跌逾17%。有分析师指出,这笔交易的规模可能要求Adobe大举借债,截至9月2日,Adobe持有现金及现金等价物为38.7亿美元。

200亿美元,不惜举债也要以两倍估值收购,Adobe看中了Figma什么?

01、Figma:杀死Sketch,从Adobe的梦幻设计帝国中突出重围

Figma于2012年创立,2015年*个版本上线,是一款基于浏览器的协作式在线UI设计SaaS(软件即服务)工具,用户群体主要是UI设计师、研发工程师、产品经理等,从内容创建到设计输出、流程管理等环节,所有人可以在同一个页面进行设计及交付输出,这样通过团队实时协作,大幅提升工作效率。其特点为实时、共享、协作、可追溯、管理透明等,打开一个浏览器就能操作,省去设计师们“各自为政”地将文件导来导去的麻烦。

Figma能够估值超过百亿美元,并且成为2021年估值增长最快的公司,与设计赛道本身的发展有关。

平面设计可以粗略分为两类,一类是海报、banner等图片设计,目前市面上主流工具还是Adobe Photoshop,代替产品通常为以Canva为代表的面向更广阔市场营销人员的模版式设计工具;另一类则是伴随数字经济不断增长的产品设计领域,如用户界面设计、Web端、App等前端设计开发等。十年前,这一类设计需求刚刚出现时,主要还是通过Adobe Photoshop、Adobe Illustrator这两大本地化设计工具来完成,通过图层和图形的组合与变化来“笨重”地实现页面效果,而在设计协作上也是以“.psd”、“.ai”等大众所熟知的常见格式文件传输为主,几乎没有任何协作体验可言,出现了很多与下图类似的协作与版本管理痛点。

随着移动互联网时代智能终端设备、应用软件的爆发式增长,工程师、设计师、产品经理等对于用户交互界面的设计、适配以及实时协作的需求大量涌现。于是在2010年,Sketch应运而生,能够帮助设计图做标记、注释,解决了协作沟通问题。Sketch正式打破Adobe两大时代生产力的垄断,站在了专业设计师认可度的顶端。

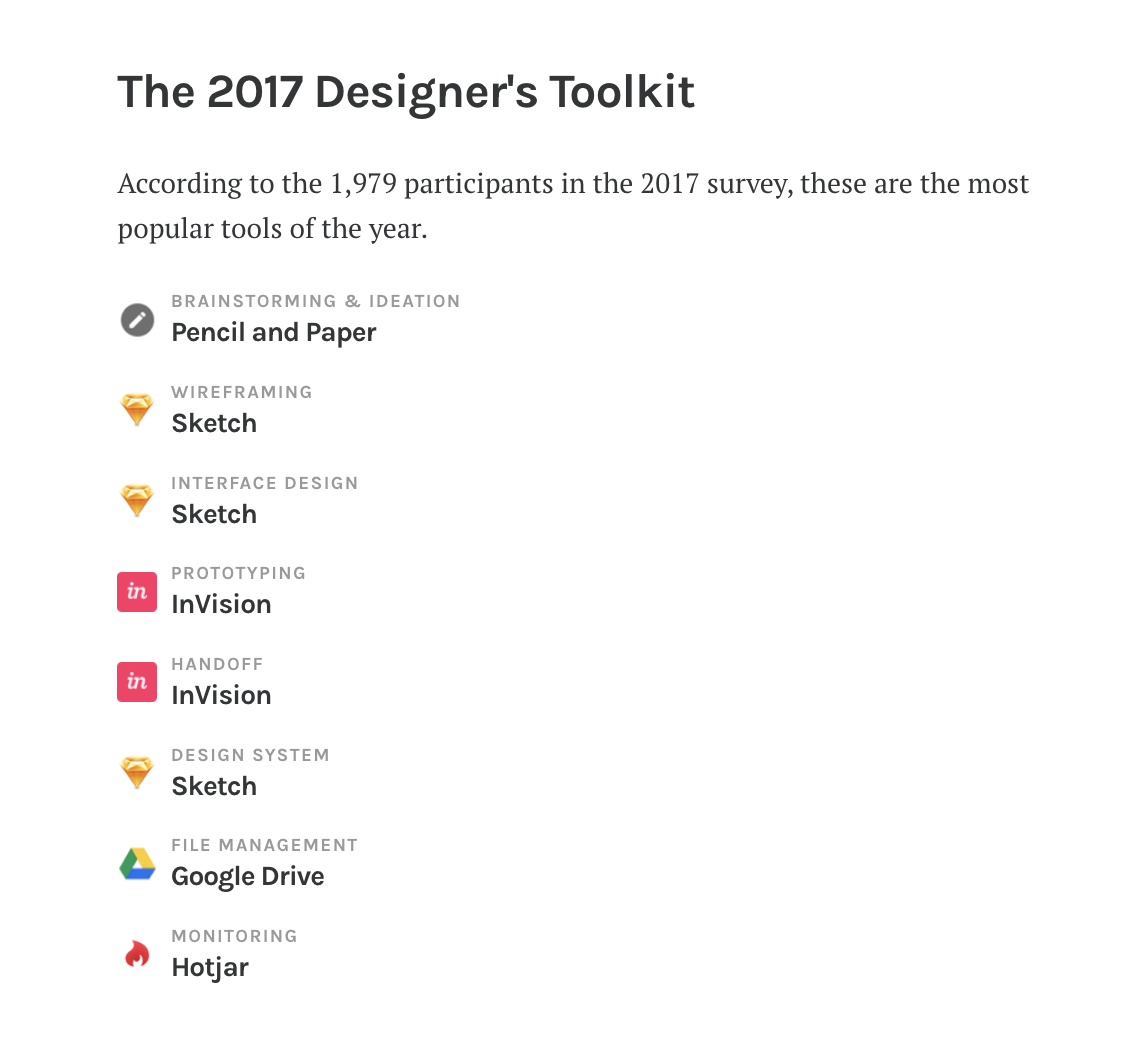

UXTools:2017年界面设计工具热度

2017年,设计者最喜欢用的设计方式,*名是“笔和纸”

直到2017年,设计师们还是主要在用纸和笔进行头脑风暴,而近两年各种新鲜而优秀的思维导图、白板等工具层出不穷,或许也是灵感笔记/设计思维这一垂直赛道,比设计工具发展得更为迅速的原因。

Sketch的突围对于平面设计领域来说已经可以称之为开创性的。它以一己之力将UI设计师这一岗位从互联网公司设计师中精确和提炼了出来。而也正是在Sketch的时代,国内设计协作市场终于初见萌芽,比如蓝湖作为Sketch设计稿标注工具的形态,为越来越多UI设计师所熟知。

对了对抗Sketch的冲击,Adobe于2016年推出了XD产品,可以理解为轻量级Sketch。

同样在2016年,以云端体验完全“篡改”了UI设计师们生产方式和职业习惯的Figma,就再次达成超越Adobe平面设计双子星的壮举,在专业热度上跃升至第二:Figma集Adobe XD和Sketch优势于一身,但又摒弃了Adobe XD和Sketch的本地化、流程复杂、功能不全的问题:

完整的云端协作体验 vs 以本地化软件为主

首先,Figma*的文件特点是,虽然其文件同样可以保存为离线文档,但在绝大多数场景下会体现为一个简单的在线URL链接。像其他在线文档一样,受邀的任何人都可以在文件中查看、编辑和协作,同时,源文件可以很容易地在 Figma 上实现复制,这对于设计行业的开放性来说具有“打破信息差”、“打破技术壁垒”的巨大意义。相比来说,Adobe XD虽然也可以创建离线或在线文件,但二者之间不可互换。例如,如果用户想从XD上的在线设计文件中创建一个分支,必须创建一个离线文件并手动复制所有内容。

另一方面,截至2019年11月,AdobeXD才上线“协同编辑”的测试功能,其工作方式类似于 Figma主打的实时多人编辑功能。目前两者之间*明显的区别是,在 Adobe XD 上看不到其他设计师在文档上工作的实时光标,而在Figma上则可以实现。

Figma曾在官网直接向Adobe XD宣战

开放的资源社区和资产管理 vs 基于Adobe云的资源管理

Figma的开源社区可直接从桌面App或Web端应用程序(基于浏览器)内访问,并可以像复制一个word副本一样简单地将整个可编辑的设计文档copy到自己的资源库中,具有一个非常直观和开放的专业资源共享环境。同时,Figma自身拥有的品牌资产库功能也能够帮助用户更好地组建、收集和管理这些资源。而在Adobe这一端,目前,作为Adobe旗下面向不同人群的设计工具,无论是Photoshop、Illustrator还是Adobe XD,都缺乏内部的资源社区和资产管理功能,相关内容是通过引入Adobe Creative Cloud的资源库来完成的。虽然在文件中具有较好的互通性,但就资源与资产体验来说,还远远没有建立起一个多元化的开放社区。除此之外,Adobe目前的资源生态仍然主要依靠大量第三方素材网站,且大多数优质素材都是付费的,因此才会出现像Eagle这一类专门用于设计素材管理的工具应用,这在社区开放性、资产管理等体验上,与Figma内部集成的原生社区无法相提并论。

C端免费 vs 为订阅“全家桶”付费

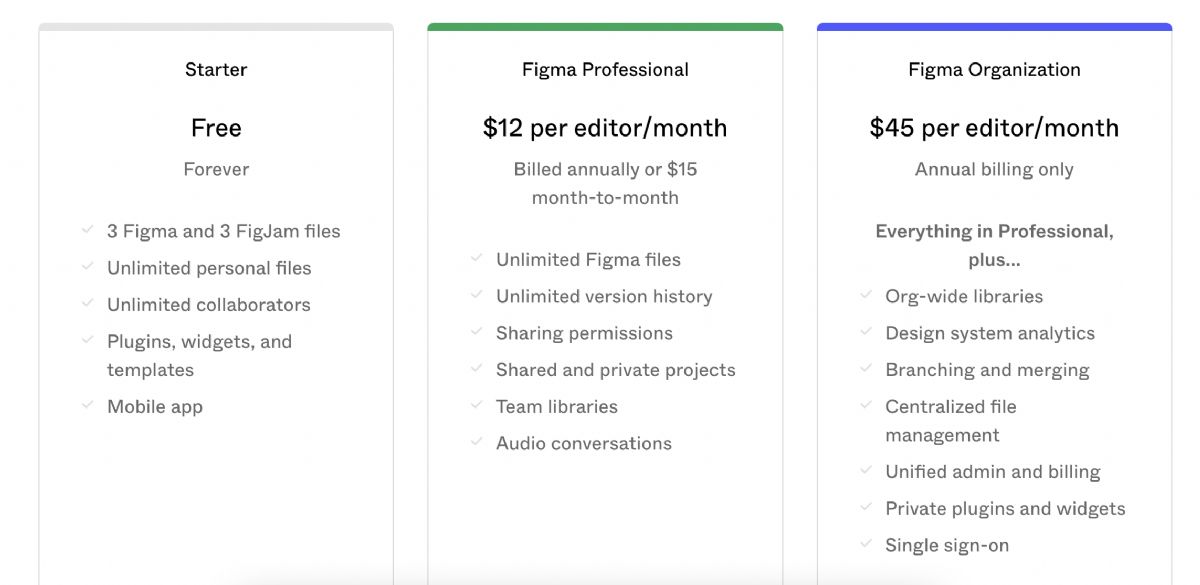

Figma与Adobe Creative Cloud 的另一个主要区别在于价格。Figma对于个人用户是免费的,免费用户对于产品功能的使用权限很大,溢价几乎不会影响个人用户或小团队的产品完整性体验,且教育用户可以免费获取高级版本。相较之下,C端价格问题一直是Adobe系列产品的痛点,没有免费或低价的个人用户方案造成了盗版肆虐的市场现状。虽然近年来专注于企服领域的Adobe始终没有在打击C端盗版上发力,但伴随盗版出现的第三方广告和病毒也直接损害了Adobe的品牌形象。此外,由于盗版用户无法享受云端体验,对于90%的C端用户来说,很多人即使已经拥有十年以上的PS/AI操作经验,Adobe所提供的云应用和跨设备跨平台的资产管理,仍然聊胜于无。

Adobe Creative Cloud 美国区个人用户定价:54.99USD/月(合计385元/月)

Figma个人用户免费方案不限制设计文件和协作数量,专业版方案中加入无限历史版本管理功能

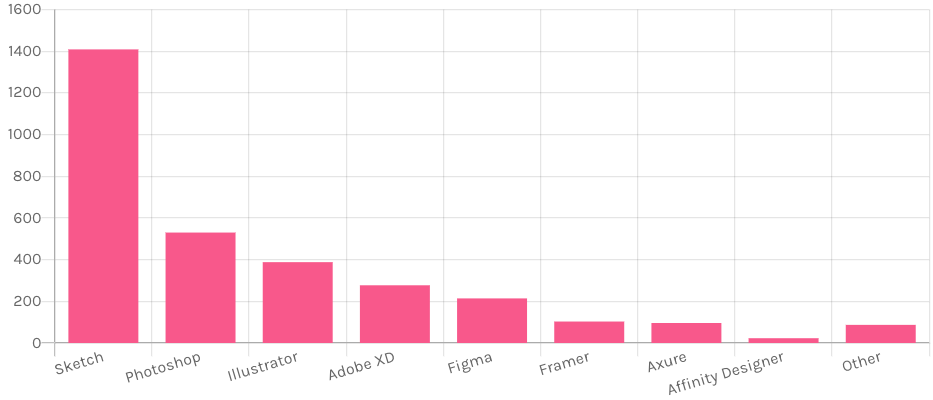

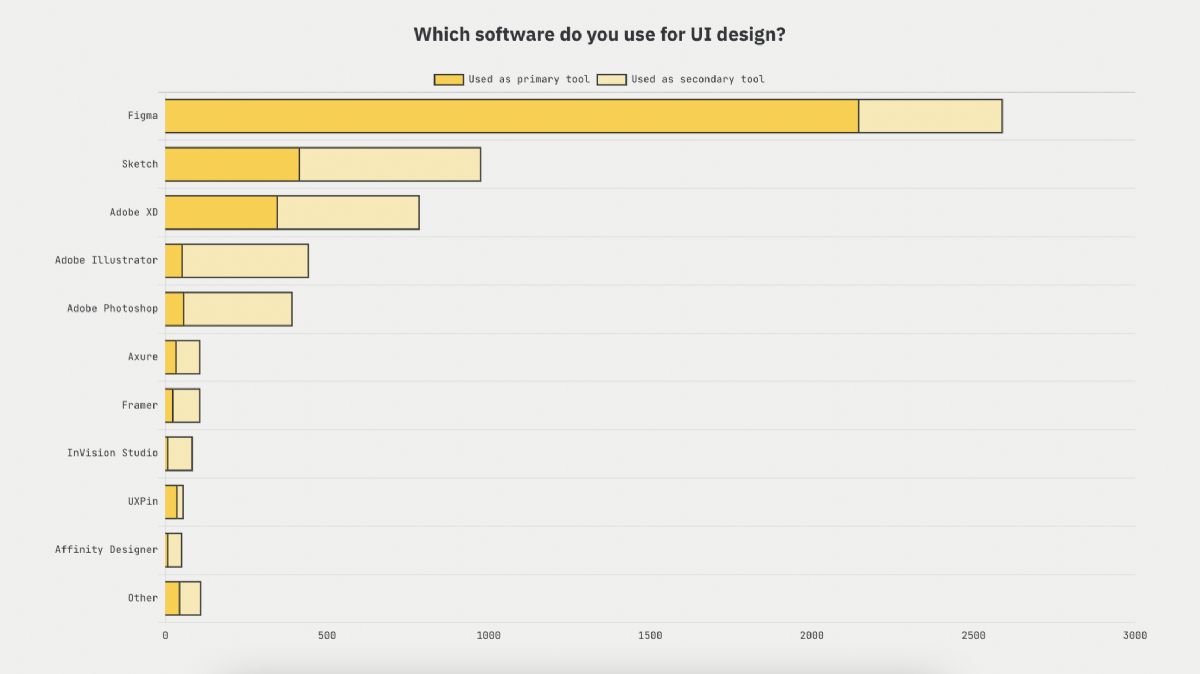

Figma的“信徒”越来越多,在2021年,根据业内权威榜单UXTools的调查,其在UI/UX设计师人群中的受欢迎程度和作为主要生产力工具的占比,已经超过第二名Sketch的两倍。

UXTools:主要UI设计工具热度(2021年)

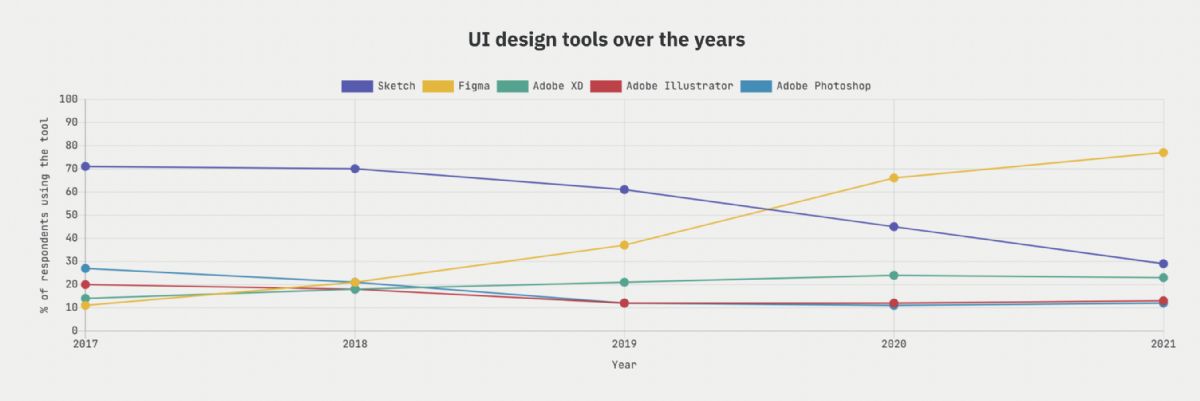

UXTools:近年来主流UI设计工具占比

由此,我们不难判断,Adobe想要将设计领域另外半壁江山收至旗下,填补Adobe在互联网产品设计领域的“空白”。毕竟,互联网在未来也一定是持续增长的赛道,其能带来的增长不可估量。

另一个重要的收购原因,很有可能是Adobe想借由Figma打开其云化的市场。

在Figma杀死了上一个时代的设计协作问题之前,基于浏览器的云端生产力工具在轻快敏捷的同时,却意味着不专业、不安全、极容易因为宽带问题而丢失文件。而在Figma揽入了一批饱受版本管理之苦的“互联网信徒”之后,云原生才切实成为了用户心目中最安全、实时、高效的生产力形态。

而从成立至今,Adobe使用最广泛的产品,都是本地化部署的,这与目前全球越来越火的协同概念背道而驰。尽管Adobe此前也推出了creative cloud ,但始终不温不火,没有激起水花。

不仅在设计上如此,在视频剪辑赛道,在国内越来越多的剪辑需求可以通过如字节旗下剪映或者一些创业公司比如分秒帧等云化、协同产品完成,Adobe PR产品也正在失去这一市场。

此番收购Figma后,市场或许会弱化Adobe本地部署的标签,对其协同、云化的认知进一步增强。

总而言之,Adobe在互联网产品设计市场被Figma打得节节败退,好在Figma尽管功能强大、口碑极好,但终究是个创业公司。对Adobe来说,打不过,就收购,或许是在防御阶段的不错选择。

02、Adobe估价下跌的原因:独立?融合?

Figma风靡全球,Adobe又是设计领域当之无愧的大厂,甚至一度是SaaS领域市值最高的公司,为什么二级市场不买账?

Adobe的股价周四(美东时间)收盘下跌近17%;截至周四,Adobe股价今年下跌了约 45%。好在,股价低迷的不止Adobe一家,Snowflake、Atlassian和Cloudflare这三只收入倍数最高的云股票今年分别暴跌了 41%、33% 和 51%。据悉,截至周四,纳斯达克综合指数下跌了约 26%,总体远期市盈率已从 2021 年 2 月的约 25 倍降至略高于收入的 9 倍。

对于 Adobe 而言,Figma 标志着该公司在其 40 年历史上的*一笔收购。它之前*的一笔交易发生在 2018 年,当时 Adob e以 47.5 亿美元收购了营销软件供应商Marketo 。在此之前,*的是 2005 年以 34 亿美元收购的 Macromedia。

虽然顶峰时Adobe市值超过2000亿美元,但Adobe的收入一直不算离谱:Adobe 报告第三财季净收入为 11.4 亿美元,收入为 44.3 亿美元,同比增长 13%。它还发布了低于华尔街预期的第四季度收入指引,理由是美元上涨带来的外汇挑战。

因此,有分析师指出,这笔交易的规模可能要求Adobe大举借债,截至9月2日,Adobe持有现金及现金等价物为38.7亿美元。

在股价、市场皆不理想时,亦如此大额的现金(一百亿美元)去进行交易,几乎要花掉2/3年赚的收入。投资者自然会感受到压力。

但不能忽视的是,在股市甚至整个大的经济环境低迷之时,正是大厂招兵买马的好机遇。36氪曾在以往的文章中分析过相关结论。Adobe数字媒体业务总裁David Wadhwani同样表示,股市的低迷让科技初创公司更难以他们想要的估值上市,这有助于促成这笔交易,“我认为这样的时刻创造了其他时候不存在的机会,”他在接受采访时说。

不过,市场的不买账不仅仅是在于短期内的“价格”,更在于对于交易后双方产品磨合的担忧。

首先,从使用者角度来说,Figma的价格更优惠,甚至会对很多人群开放免费的pro版本;但Adobe基本从未出现过免费的版本。大批使用者担心在收购后,Figma的收费是否也会向Adobe看齐。

其次,Adobe的收购,到底是会让Figma更好,还是变差,目前不得而知。毕竟Adobe旗下有直接和Figma类似的产品Adobe XD,后者是Adobe的亲儿子。有一部分人认为,Adobe或许会削弱甚至模仿Figma的能力,以扩充Adobe XD的势力。

尽管Adobe声称会让Figma独立运营,但是Figma CEO依旧还是需要向Adobe数字媒体业务总裁David Wadhwani汇报,那么其独立性和融合性的平衡,到底如何把控?

最后,更长远来看,Adobe作为巨无霸,多年来处于强势地位,近几年Figma、Canva等独立设计工具的兴起,形成了“一超多强”的格局,起到了对Adobe的制衡作用。现在Figma被Adobe收购了,下一个有可能是为Photoshop和Illustrator扩充用户画像的Canva吗?那设计赛道是否又会重新回到一家独大的格局?

当然,此刻的担心或许略显多余,融合和独立的平衡,还需要交给时间来给出答案。

03、国内设计赛道:追随者众

百倍估值、百亿美金的独角兽,足够引起全球范围内风投机构和创业者的疯狂。那么国内有哪些跟figma类似的厂商呢?

36氪曾对国内PLG赛道进行系统性梳理,以Figma为代表的设计协同类是其中最重要的一类。

在国内,设计协同赛道大多对标美国的Figma;国内公司乐于对标的另一家设计协同公司是Canva,创建于2013年,目前用户遍布全球,月活跃用户超3000万。

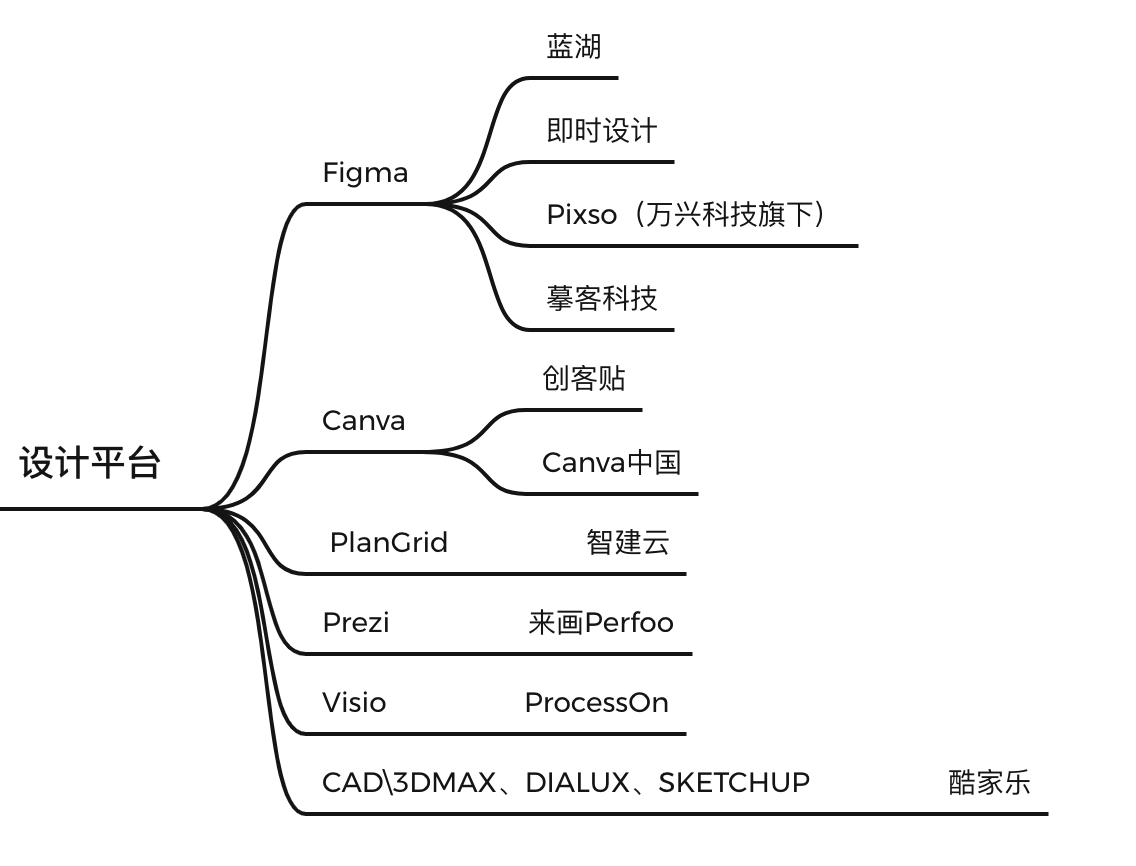

36氪据公开资料整理

由于在设计师群里,Adobe一向口碑一般,因此此番收购Figma,有可能会让一批国内设计师转而选择国内替代品。这给国内的厂商以机会:

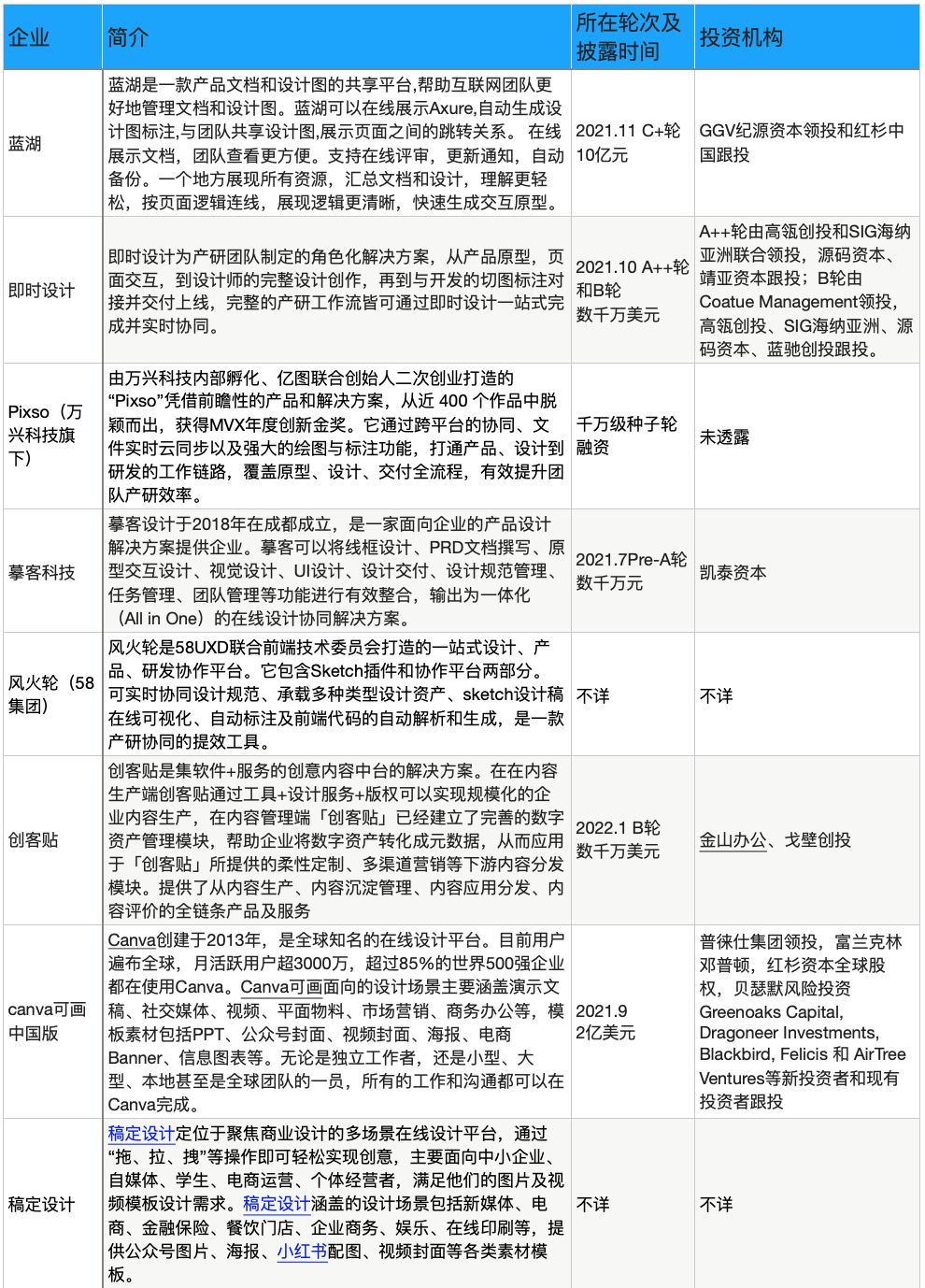

蓝湖自称为中国版Figma,C+轮融资高达10亿元,率先进入独角兽赛道;即时科技一年密集融到B轮,今年6月完成数千万美元融资;要做中国版“Adobe”的万兴科技布局Pixso并购墨刀。

除了资本看好之外,客观因素是,设计师占比和权重的上升,让设计协同平台成为刚需。

36氪据公开资料整理

36氪据公开资料整理

不过,国内使用者的付费习惯与北美相去甚远,这就导致国内的设计相关软件商业化一直处于弱势地位。

北美的企服软件,多是集成性质的——每一个小的工具、应用都有自己的功能和在专业工作流中聚焦的一环,当下主流生产力工具的共同特点是具有比上一个时代更好的协作和集成性,就像一张思维导图中的一个文字块,它的四周都有可以快速链接到其他文字块上的节点。使用者想要体验任何新产品,都能够把它恰如其分地迁移或嵌入到工作流中,而不妨碍其他环节的运转。

而国内更喜欢做一体化的产品——就像Adobe的“巨石阵”一样,企业客户在很多生产环节的工作流往往只对接一个企服厂商,该厂商的多个产品可以解决不同的需求。这也就导致了新产品的存在感会更稀薄、更难出头,因为在国内不需要外部集成、重视内部模块化集成的生态下,用户体验新产品的迁移成本往往是不可接受的。

此外,庞大的产品体系和越来越明显的toB化打法会削弱国内软件厂商的C端裂变动力。由于国内应用在打击盗版、防某宝低价订阅等措施上做得更好,因此C端用户要么是被处处受限的免费版本功能和高昂的订阅价格劝退,要么就是根本没有一个能够体验到类似产品的契机。相比海外协作领域的生态,这在一定程度上也影响了国内应用的用户规模与估值。

以上两点现象导致了,尤其在设计、协同领域,北美的B端C端边界模糊,而中国的软件更多还是要toB、to公司、to决策者,进而使得中国的PLG模式进展缓慢。

虽然国内设计协作领域一直在PLG模式上走在较为前沿的位置,几家主要厂商对个人用户和小型团队都予以了免费友好的承诺,但以上所述的国内主流商业生态已经在一定程度上限制住了C端用户的工作流想象力,这恐怕也会是PLG模式接下来在国内市场“破壁”的关键。

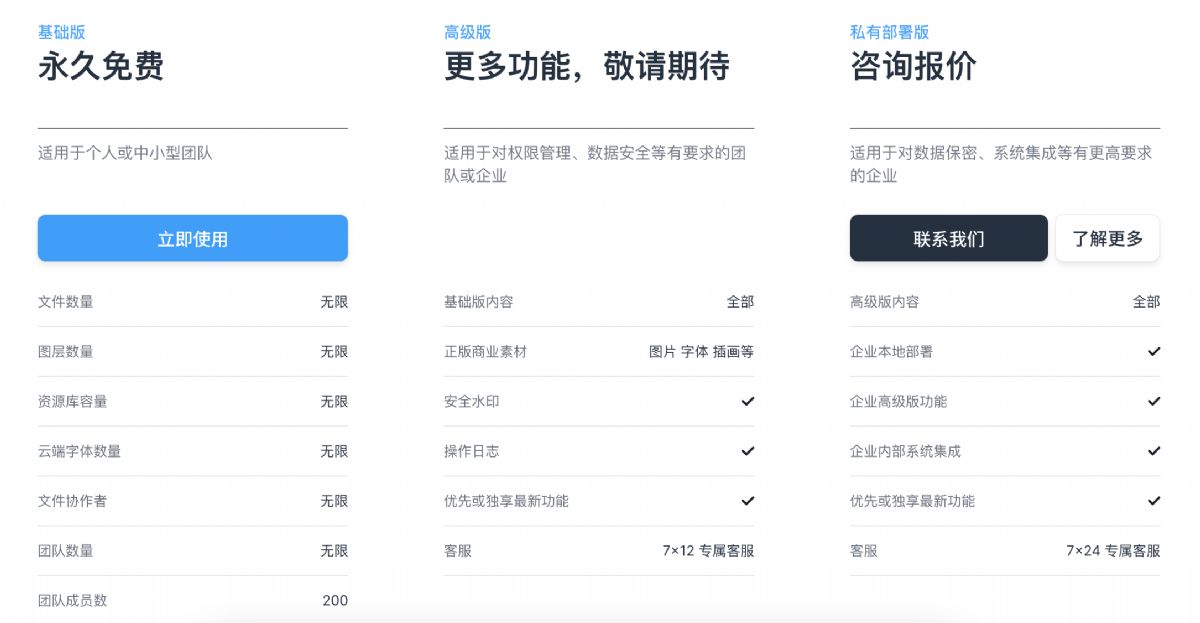

蓝湖旗下MasterGo定价方案

即时设计定价方案

另一方面,据称,目前国内这一赛道头部公司蓝湖,营收并不乐观,微博上有消息表示,蓝湖在近期裁员,其裁员比例或在40%。

同时,某资深设计师告诉36氪,国内的原型设计工具“目前都是在致敬和追随Figma的脚步”,因此功能大同小异,“比的就是实时动态设计的细节和社区开放程度(即素材生态丰富度)”。据了解,后起之秀即时设计在社区方面做得很好,不过,蓝湖毕竟是从Sketch时代就出现的公司,因此有先发优势,在国内,很多前端开发供应商会在沟通对接中询问和要求设计师“能不能把设计稿导出到蓝湖上”。

那么,国内的这些设计相关公司,是否有可能被大厂收购呢?由于国内没有垂直赛道的大厂,因此我们可以将目标缩小至字节、腾讯、阿里、百度。此前,阿里和字节都已经在设计赛道发力:阿里在2016年已经推出了中文区*的矢量图标平台iconfont,其服务自有商家生态的智能设计平台鹿班也一直广受关注。又如,发力较晚的字节目前也已经上线了巨量引擎旗下的智能建站等相关设计布局,于2020年推出免费图标资源库iconpark,进一步将内部设计开发资源公益化。而其中,字节投资、收购了更多协同、PLG逻辑的产品,比如投资石墨、收购幕布等;协同类产品也更符合字节旗下tob产品飞书的产品调性。

尽管长期以来,国内的PLG模式并不友好,好在已经稍有起色,随着更多年轻人成为团队管理者,越来越多的软件工具能够以较为低价的形式切入市场。未来,中国也有可能长出自己创新、独特的设计类、协同类、办公类工具产品。

【本文由投资界合作伙伴36氪授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。