今年以来,虽然新消费有些“熄火”,但想要冲击资本市场,谋求进一步发展的标的只多不少。

公开信息显示,咖啡品牌Tims中国将以SPAC形式登陆纳斯达克。

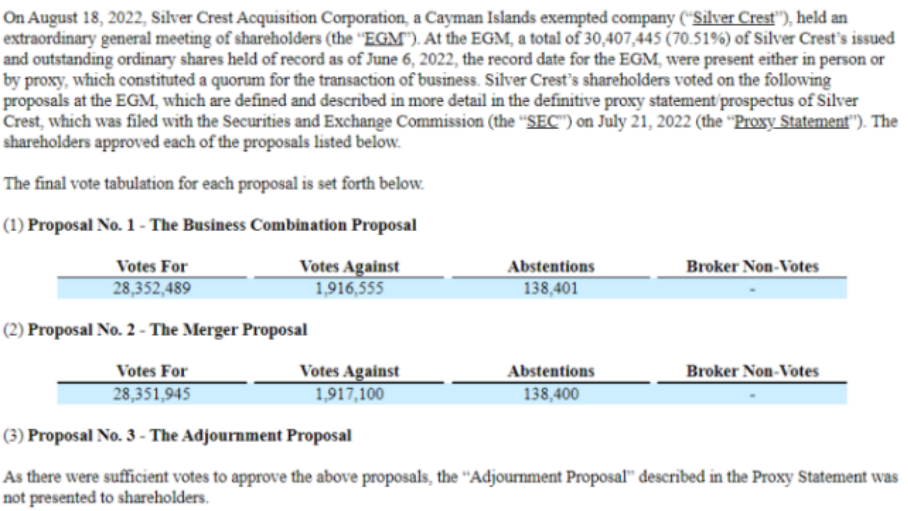

具体来看,特殊目的收购公司Silver Crest和Tims中国的合并提案已正式通过,合并后的实体将以新的股票代码“THCH”和“THCHW”上市交易。

Silver Crest特别股东大会投票结果,图片来源:公告

值得注意的是,今年3月,Tims中国的合并前估值从16.88亿美元调整至14亿美元,估值下降了2.88亿美元。

一边是下调估值,一边又是冲击上市,Tims中国显然很需要资本的力量赋能业务的发展,毕竟如今的咖啡市场可谓是“群雄逐鹿”,卷得厉害。

01 加拿大国民咖啡的发家史

故事要从上个世纪60年代说起 ,1964年,加拿大的传奇冰球运动员Tim Horton开启自己的生意,开 了一家名为Tim Hortons的店铺,主要卖甜甜圈和咖啡,后来也提供烘焙、小食等,他利用加拿大的加油站、机场等交通站点来进行扩张,Tim Hortons慢慢成为了加拿大的国民咖啡。

再后来,经过了几次股权变更,2014年汉堡王以110亿美元完成了对Tim Hortons的收购,后者便开启了全球化进程,2018年5月,Tim Hortons母公司RBI和笛卡尔资本集团合资成立Tim Hortons中国,2019年2月全球第4850家Tims咖啡馆落户上海,成为了国内首家门店,随后Tims中国也进行了多轮融资,其中,2020年5月获得腾讯投资,2021年2月获得新一轮投资,由红杉领投、腾讯增持、钟鼎资本跟投。官网显示,Tim Hortons目前在全球拥有超5000家门店,在国内拥有超410家门店。

Tims中国定位中高端,聚焦“暖食+咖啡”,产品价格带在15-30元区间,线下门店分为标准店、Tims Go等店型,对应“日常饮用”、“即买即走”等消费业态,公开数据显示,它计划到2026年中国门店将增加到2750家。

显然,为了谋求高增长,Tims中国对相关扩张是抱有积极心态的,这也是基于对中国咖啡市场的看好,目前中国已成为世界上*的咖啡市场之一,其中,魔都上海有近8000家咖啡馆,数量排名全球城市*。公开数据显示,2021年中国咖啡市场规模约为3817亿元,预计到2025年这一市场规模或达到10000亿元,万亿蓝海空间正在向入局者们招手。

不过,有句话叫做“欲速则不达”,若是一味的疯狂扩店,跑马圈地,很容易受到反噬,此前的瑞幸已成了前车之鉴,毕竟门店的拓展对供应链体系有着较高的要求,若运转不顺,不仅会使得业绩放缓,走下坡路,也会在一定程度上损害品牌的调性,带来食品安全等管理痛症。

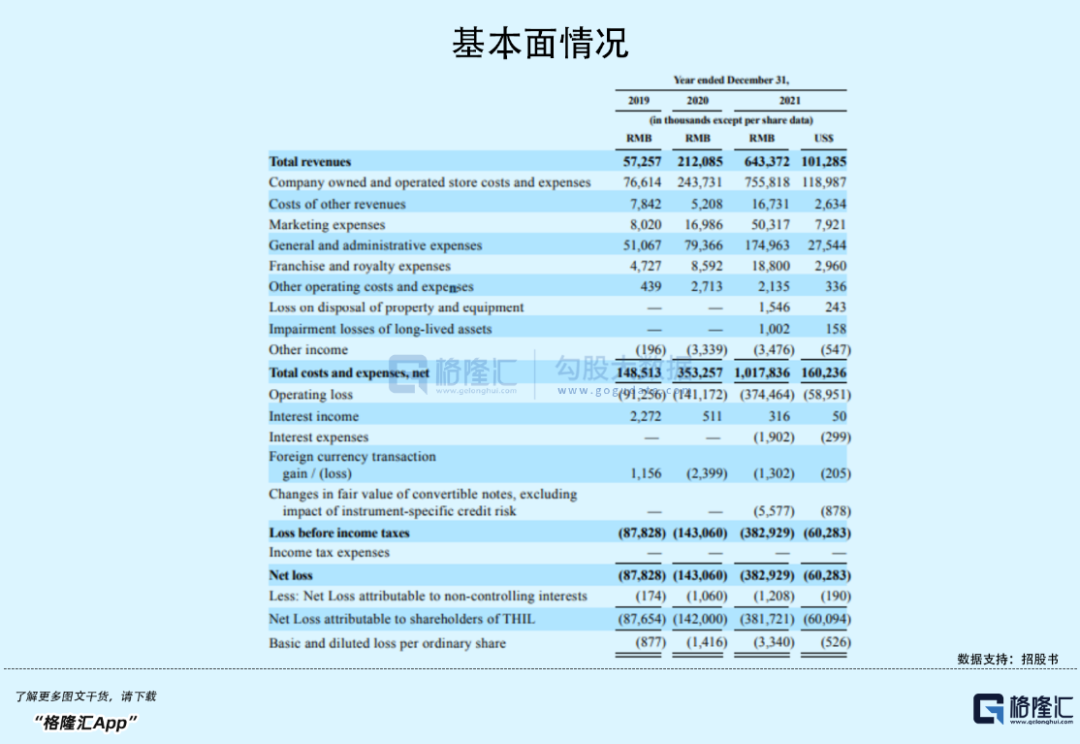

事实上,Tims中国也面临着增收不增利的痛点,2019年、2020年、2021年的营收分别为5725.7万元、2.12亿元、6.43亿元;净亏损分别为8782.8万元、1.43亿元、3.83亿元,明显有所扩大。

究其原因,业绩的不振在很大程度上受到了疫情、原材料以及房租、人力成本的上涨等因素的影响,使得单店盈利能力变弱,拖累了自己的现金流。

不过,更为重要的是,咖啡市场的竞争压力越来越大,越来越多的玩家扎堆进入赛道,卷得飞起!

02 各方人马来蹭?

纵观国内咖啡市场的竞争格局,星巴克和瑞幸是绕不开的两大对手。

前者入华已有23年,主要倡导“第三空间”概念,提供高品质咖啡,截至2022财年第三季度(截至2022年7月3日),星巴克在全球拥有34948家门店,其中,在中国有5761家门店。而近年来,其在中国市场的表现不算乐观,2022财年第三季度星巴克在中国市场的营收5.4亿美元,同比下降40%,同店销售收入同比下降44%。

不过,星巴克对中国市场依旧充满雄心壮志,预计未来3年,中国市场的销售额将翻一番,以平均每9小时开出一家新门店的速度,新增开出3000家门店,到2025财年门店数量达到9000家。

图片来源:星巴克

不得不说,星巴克想要保持所谓的头部地位已然不易,如今中国本土咖啡品牌的崛起之势不容小觑。

常言道,杀不死我的,终将使我更强大,瑞幸显然就是个典型的例子。

如今的瑞幸算是“脱胎换骨”,比起激进式的扩张,它开始脚踏实地,回归做生意的初心,关注利润和现金流,聚焦如何提高粘性和用户转化率,不断推出爆款,已然占据了一定的消费心智。

根据最新财报,2022年第二季度瑞幸咖啡总净收入为32.987亿元,同比增长72.4%,净亏损1.147亿元;自营门店收入23.311亿元,同比增长52.4%;联营门店收入7.775亿元,同比增长178.4%;截至第二季度末,瑞幸咖啡在国内的门店数量达到7195家,超越了星巴克。

看来Tims中国所面对的对手都不简单,除此之外,Seesaw、Manner、M Stand等新兴品牌也在虎视眈眈,还有不少品牌跨界而来。

你会发现,这年头,什么品牌都想来咖啡市场分一杯羹,一边是中国邮政、李宁等品牌的入局,一边是新式茶饮品牌的“变道”,甚至还有很多高奢品牌也来抢生意。

事实上,它们的初衷都很类似,基于本业的增长天花板难以突破,或业绩疲软,试图用咖啡来换流量,取得关注,刷刷品牌的存在感,激发一下活力,*是可以打破壁垒,做出差异化,以满足更多的消费需求,进一步扩展业务的边界。

毕竟咖啡具有明显的成瘾性特点,功能性需求凸显,消费者粘性相对较高,社交属性也在释放中,叠加运营模式相对简单,确实是块大蛋糕。

就拿新式茶饮品牌为例,如今它们所处的赛道可谓是“高度内卷化”,相对饱和,高增长红利或告一段落,后期或出现阶段性放缓。我们已经看到,在后疫情时期,随着用户的消费习惯开始回归理性,新茶饮的竞争厮杀更为激烈了,而为了争夺更多的消费者,它们开始下沉,集体降价。

当茶饮增长触及天花板,选择咖啡来讲新的故事不失为一个聪明的玩法,它们的目标用户有一定的重叠性,会使得市场对其存在一定的想象空间。

整体而言,面对日趋白热化的竞争,Tims中国所面临的挑战越发严峻,虽说它已经形成了一定的品牌势能,但还没有特别能打的护城河,竞争力还需进一步提高。

最后说说Tims中国的SPAC上市,这一形式相对便捷,所获得的资金有望帮助其巩固并发挥自身的优势。不过,大环境的影响不容忽视,2021年*季度美股SPAC IPO数量创下历史纪录,表现火爆,而今年以来,随着宏观环境的不确定性加强,叠加监管逐渐收紧,SPAC市场明显遇冷,当热情的潮水褪去,投资者对这类标的表现或许更为谨慎。

03 结语

今年以来,比起新茶饮和咖啡品牌们的内卷挣扎,那些背靠它们的供应商们似乎先一步实现了盈利,甚至加快了上市步伐,真可谓是“冰火两重天”。

如今,各路人马在咖啡赛道相逢,有的为了巩固优势,有的为了业务延伸,纷纷在产品、渠道、服务等方面展开较量,押注的是万亿市场的红利,勇者不一定胜,智者才是最后的赢家。

【本文由投资界合作伙伴格隆汇新股授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。