在国内市场见顶之后,电商巨头们纷纷出海寻求新增长。北美,则成为了海外主战场。

近日,据外媒报道,跨境电商独角兽SHEIN计划继续扩大北美地区业务范围,并祭出两个大招:一是在2025年前在美国新建两个大型配送中心,未来不排除建造更多仓库;第二是继续扩招,预计未来三年在美国的团队人数将增加3000人。

SHEIN的发力,一定程度上归因于国内电商巨头发起的进攻——尤其是拼多多。

9月1日,拼多多正式上线跨境电商独立站Temu,加入跨境大军。

SHEIN的业务重心一直在海外,根本没有退路;拼多多国内业务增长见顶,出海也是必然之举。同样主打快时尚,同样走高性价比、大众化路线,拼多多和SHEIN完全撞型,战意渐浓。

01、电商大厂出海,独爱北美

从去年开始,出海成为互联网大厂,尤其是电商平台的核心工作。而经过一段时间的摸索,在东南亚、中东、欧洲、拉美等众多候选中,北美杀出重围,成为大厂出海的头号目的地。

作为排头兵的跨境电商独角兽SHEIN,就在近期公布了一系列扩张计划。

SHEIN美国区总裁George Chiao表示,员工扩招、新建配送中心计划都在同步推进中,以适应未来更庞大的业务需求。

公开资料显示,HSEIN目前的下单-收货周期约为10天左右,还有很大提升空间。根据当前规划,SHEIN将在2025年之前在美国启用两个全新的配送中心,可以将客户的订单配送周期缩短至3-4天。

今年4月份,其在美国的*配送中心在印第安纳州落成,占地面积超过100万平方英尺。第二个配送中心已经确定落户南加州,面积预计超过180万平方英尺,预计明年一季度落成;第三个配送中心则预计落户美国东北部,暂时未确定最终选址。

在人员招募方面,George Chiao表示将在2025年前新招3000名员工。公开数据显示,SHEIN目前在美国共拥有约400名员工,扩张后员工规模将增长接近10倍。

按照George Chiao的说法,这些新员工将主要服务于洛杉矶总部和华盛顿办事处,大部分为直接雇佣员工,而非部分大厂更喜欢采用的派遣模式。George Chiao预计,随着两个新配送中心的落成和新员工招募计划的实施,SHEIN未来几年将为当地贡献更多工作岗位和经济价值。

根据华尔街日报的最新报道,SHEIN这一系列扩张计划都是建立在上一财年超预期的营收基础上的。数据显示,SHEIN上一财年销售额同比增速超50%,突破了160亿美元。而北美快时尚、跨境市场的潜力,也吸引了SHEIN加大投入。

对于跨境电商平台来说,北美的确是一块不可多得的热土。

虽然人口密度不及另一个热门的跨境战场东南亚,但有数据显示,美国和加拿大两国的网民渗透率达到94.6%,远高于全球平均水平。除此之外,北美消费者对跨境电商平台的认可度,消费欲望同样在全球名列前茅。

数据显示,61%的美国消费者愿意通过非本土电商平台购物,33%的加拿大跨境购物者选择在国际网站上进行消费,占比分别达到32%和15%。

如果再考虑到北美较高的人均收入和消费水平,相信没有一家平台愿意放过这个聚宝盆。根据亚马逊发布的北美消费新趋势报告,2022年美国、加拿大的人均电商消费将继续增长,助力电商销售额同比增长77%。而美国高达3.8万美元的人均收入,则给消费者们提供了足够的底气。

眼看SHEIN崛起之后,闻风而来的就有阿里、京东、字节跳动,以及最新入局的拼多多。

在去年12月短暂停止运营之后,京东JOYBUY前段时间满血复活,宣布更名为京东全球贸,定位也从原来的B2C平台改为跨境B2B服务平台。在出海先锋Lazada之外,阿里近期又上线了另一个快时尚独立站AllyLikes,目前只面向北美和欧洲少数国家运营。

当然,这几个大厂在进军北美之余,都还留有后手——京东全球贸除了北美之外,也重点布局东南亚市场,阿里的AllyLikes则在同步开发法国、意大利等欧洲国家的业务。相比之下,拼多多和SHEIN决战北美的决心更加明确。

9月1日上线的Temu,是拼多多成立以来*独立运营跨境业务,目前只专注于美国市场。

在正式上线不久后,拼多多还公布了“2022多多出海扶持计划”。根据该计划,拼多多将为商家提供长期0佣金、0保证金入驻条件和百亿资源包,并提供仓储、跨境物流和售后等平台服务,务求在短时间内吸引大量优质商家进驻。

对于财大气粗的拼多多来说,百亿补贴相信只是一个开始。

02、卷到了美国?SHEIN和Temu打法近乎一致

不怪外界总喜欢将SHEIN和拼多多联系在一起——它们的相似之处实在太多了。

首先,Temu和SHEIN一样对准快时尚市场,主营商品就严重撞型。

在Temu官网上,总共收录了14个一级类目。虽然其中不乏数码电子、办公用品等生活品类,但女士服饰、珠宝饰品、男士服装、童装、鞋包等快时尚产品依然占据主要戏份。

至于SHEIN的产品线就更加简单,服饰是*主角。在早期,SHEIN一度专注做女装,官网上的10个一级分类几乎都和服饰相关,主要从T恤、裙装、泳衣等细分领域进行划分。直到业绩腾飞后,平台才向男装、童装和珠宝等品类扩展。

(官网首页对比,左:SHEIN,右:Temu)

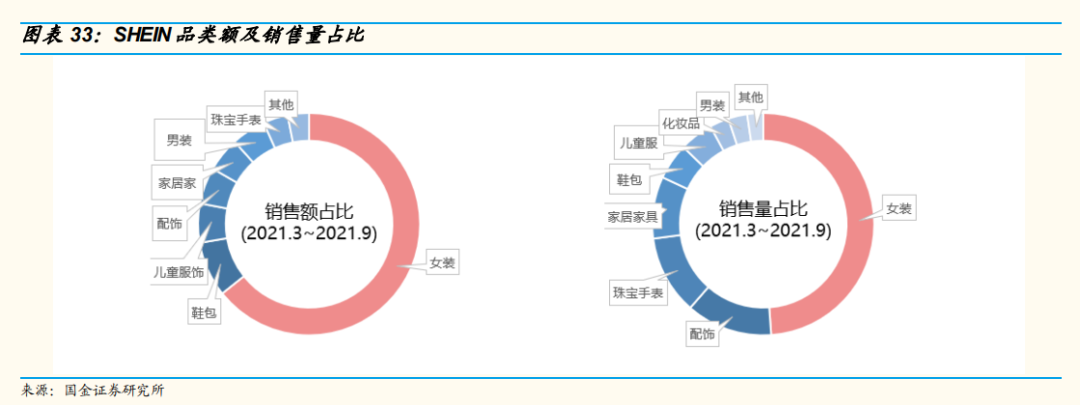

除了分类,销售额能说明更多问题。国金证券研究所统计的数据显示,女装一直是SHEIN的销售主力。去年3-9月份,女装产品销售额占比超过60%,对应的销售量占比也超过50%,和配饰、鞋包、童装等新品类完全不在一个量级。

(图片来自国金证券研究所)

其次,两大购物平台都走高性价比、薄利多销路线。

新上线的Temu给消费者提供了大量优惠活动:闪购板块、0.01美元包邮区和新人折扣区一应俱全,还有种类繁多的优惠券。从官方公布的数据显示,目前Temu热销商品定价在0.09美元至20美元之间,和国内一样,拼多多出海之后同样把价格内卷玩到*。

至于SHEIN,大家别忘了,在Temu出现之前前者就时常被媒体冠以“海外版拼多多”之称,也有“贫民窟女孩*”的外号。外媒统计的数据显示,在向家居百货、珠宝等品类扩张之前,SHEIN全站商品的均价仅为10美元左右。

Temu和SHEIN谁能赢得这场价格战,现在还不得而知。但可以肯定的是,和ZARA、H&M等快时尚的老玩家相比,它们已经赢了太多了。

第三点,两个平台都奉行“快速战略”,通过不断迭代的产品和海量SKU占领用户心智。

以SKU为例。根据中信证券统计的数据,自2021年以来,SHEIN官网每周上新频率超过2万款,女装存量SKU超过17万款,和其他跨境独立站完全不在一个水平线。来到2022年,SHEIN的上新速度还在加快。数据显示,今年前四个月SHEIN在美国共共更新了31万款新品,甚至足以秒杀电商霸主亚马逊。

至于上线不满一个月的Temu,据悉已经筹备了很长一段时间,也早就准备好了充足的产品线。官方资料显示,Temu主营的女装产品拥有超过50家供应商和3000个SKU,家居百货品类的SKU数目也接近3000个。在上线之前,拼多多曾要求供应商“保证库存”,并且会继续招商,扩充供应链。

某种程度上,SHEIN的成功让拼多多这个后来者看到模仿和借鉴的价值。和国内不一样,北美的快时尚还是处于蓬勃发展阶段,自然也就成为了SHEIN和拼多多两大巨头角力的主战场。

03、失去“砍一刀”的Temu,靠什么对抗SHEIN?

长得像一对双胞胎的SHEIN和Temu,在管理运营上还是存在不少差别——也正是这些差异,造就了SHEIN的独特优势和核心竞争力,并赋予其在北美跨境电商赛道的主导地位。

1、SHEIN的优势:数字化供应链及营销策略

SHEIN的优点,简单来讲有两个:优秀的供应链体系,以及高效率的营销。

先说供应链的情况。自从SHEIN崛起以来,对其供应链管理模式的研究,就成为所有同行和分析师的头号任务。供应链及其背后的数字化系统,正是SHEIN的核心竞争力所在。

早在2020年,SHEIN就向外展示过其产品数据追踪系统。通过这个系统综合分析热销商品和市场竞品的流行款式、色系、价格、类型,SHEIN以一种全数据驱动的模式安排生产、销售计划。

值得一提的是,SHEIN一直是Google的大客户。借助后者的搜索趋势发现器,能够捕捉更大的数据样本,从而以最快的速度追上潮流,甚至预判潮流。有了这一套系统,SHEIN供应链的运作效率也提升到*。同样来自国金证券的统计显示,SHEIN一套完整生产流程只需耗时7天。

虽然SHEIN名义上也是个第三方平台,但这一套ODM模式(原厂委托设计生产)对厂商的掌控力极强,和做自营的京东基本没有差别。和SHEIN不同,做平台的Temu很难对品牌供应商形成强有力约束,自然也无法移植前者的数字化系统。

其次看营销策略。和供应链一样,SHEIN也用数字化手段主导其营销活动。

之所以走数字化营销路线,和SHEIN创始人许仰天的履历不无关系。在创业之前,许仰天曾在外贸公司从事SEO工作,深知大数据对消费者喜好、营销的重要性。而SHEIN的初创团队,也大多拥有技术开发背景,对算法、大数据系统的开发相当熟悉。

目前,SHEIN会通过自研系统描绘其活跃用户画像。通过分析核心用户群的年龄、消费喜好甚至人种等数据,SHEIN会向不同的KOL投放合作资源。比如在美国,为了迎合主流趋势,和SHEIN合作的有色人种模特数量就显著增加。

值得一提的是,就连亚马逊如今都有意模仿SHEIN的成功经验。从去年二季度开始,Amazon Fashion引入了全新的数据模型,通过平台数据样本分析用户喜好,再针对性推送相应产品。

除此之外,Amazon Fashion主页面还增加了机器学习功能,通过大数据为用户提供当季潮流穿搭参考。目前,该系统已经在美国、法国、意大利、印度等地区上线。

2、Temu的不足:“砍一刀”砍不到美国

反过来说,SHEIN的优势,对上的是拼多多的短板。

在国内,拼多多靠农业和家居百货类产品起家,其供应链团队也大多集中在这几个领域。如今主攻快时尚赛道,拼多多需要为Temu重新搭建一条供应链,难度非同一般。

根据官方说法,Temu目前主要沿用拼多多原有供应商。但筛选掉了大量货源不稳定、产能有限的品牌,只选择了部分库存量大且产能充足的外贸商家。

然而,在拼多多自身的供应链体系中,快时尚所占的比例本来就很少,能够符合出海标准的就更加有限。至于早已投奔1688的源头厂商,也不可能绕过阿里向拼多多和Temu供货,后者可以选择的供应商其实相当有限。

至于营销环节,拼多多在国内市场无往不利的“砍一刀”和社交裂变模式,似乎也很难全盘移植到海外。

尽管黄铮和马化腾都不愿意过多谈及这个话题,但不可否认,拼多多在国内市场的崛起和微信有千丝万缕的关系。而在进军海外之后,拼多多赖以成名的“砍一刀”无法全盘复制,也是因为失去了微信这个天然流量池。

在国内,微信对社交市场早就实现大包大揽。拼多多抱紧微信这条大腿,也相当于抓住了中国移动社交的大动脉。QuestMobile的数据显示,自2019年以来,微信的渗透率维持在96%以上,微信小程序的渗透率也高达80%。参考微信数以十亿计的月活用户,这是一个无比庞大的人网民基数。

在美国呢?

统治力最接近微信的是Meta。

在2020年,美国联邦贸易委员会(FTC)向当时还没改名的Facebook发起反垄断诉讼,并披露了一份来自数据研究机构Comscore的报告。报告中显示,美国网民每月花费在Facebook旗下应用的时间占社交媒体应用的比例高达92%,Snapchat、Friendster等应用的份额不及20%。

以这份报告为依据,FTC曾建议美国政府要求Facebook剥离Instagram。但需要注意的是,高达92%的占有率,并不是一款软件带来了——Facebook、Instagram、WhatsApp都贡献了一份力量。换句话说,这几个应用彼此也形成对抗,都没有国内的微信这种一家独大的地位。

更重要的是,就算拼多多有意合作,难道亚马逊就会坐以待毙吗?目睹了拼多多在国内市场的崛起经历和阿里、京东的被动挨打之后,亚马逊必然会努力掐断任何一丝隐藏危机。

拼多多很清楚,“砍一刀”和社交裂变是自己成功的法宝,也绝不愿意轻易丢掉。

在应用商店上,Temu的slogan是“Team Up,Price Down”,基本上是拼多多“拼着买更便宜”的中英对照版。在深知“砍一刀”无法全盘复制的前提下,Temu也通过佣金鼓励用户拉新裂变,并在各大社交媒体加大投放力度,以种草形式吸引消费者。

只不过,和背靠微信的砍一刀相比,这些裂变模式相互孤立,无法连成一个整体,也不具备大规模复制的基础,声量相当有限。在找到美国版“砍一刀”之前,根正苗红的海外版拼多多Temu,或许就只能以本伤人,靠低价和佣金吸引新用户了。

04、写在最后

从过往的经营作风来看,拼多多和SHEIN站在了对立面:前者重视成本效益、追求发展速度,堪称大厂“卷王”,创始人黄铮就是ROI的坚实拥趸;后者更相信长期主义,在尚未盈利之时就投入大量资金打造供应链。

如今在海外市场狭路相逢,拼多多和SHEIN之间的碰撞相信会带来更多故事。但就目前而言,SHEIN无疑是*的那一个。

9月初,SHEIN在达拉斯的线下快闪店开业。早上6点门店尚未营业,门外一是人头涌动,完全不熟Brandy Melville等本土快时尚品牌。和此前的洛杉矶、迈阿密、纽约门店一样,SHEIN的线下快闪店延续了开一家火一家的节奏。从线上走向线下,SHEIN在北美已经完全落地生根,正在一步步扩大自己的势力范围。

拼多多想追上甚至超越SHEIN,还有很多功课要补。

【本文由投资界合作伙伴微信公众号:价值研究所授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。