在多家电商平台启动“双十一”预售的10月24日,特斯拉因为降价促销被送上热搜。

根据官方宣布的信息,Model 3起售价从27.99万元降至26.59万元,Model Y起售价从31.69万元降至28.89万元,降幅分别达1.4万元和2.8万元。而就在半个月前,特斯拉还对当时疯传的降价消息进行过辟谣。

成为这届“双十一”最有诚意的卖家之一,特斯拉也是身不由己。前几天发布第三季度财报后,关于特斯拉能否实现全年交付目标,外界普遍持怀疑态度。因此,中国区的降价之举,难免不让人猜测,这是它在以价换量冲刺全年目标。毕竟,中国区是这家电动车新贵增速最快的市场。

经历过暑假最后一周疯狂补作业的朋友,大概都能明白特斯拉此刻的迫切之心。

01、以一敌众

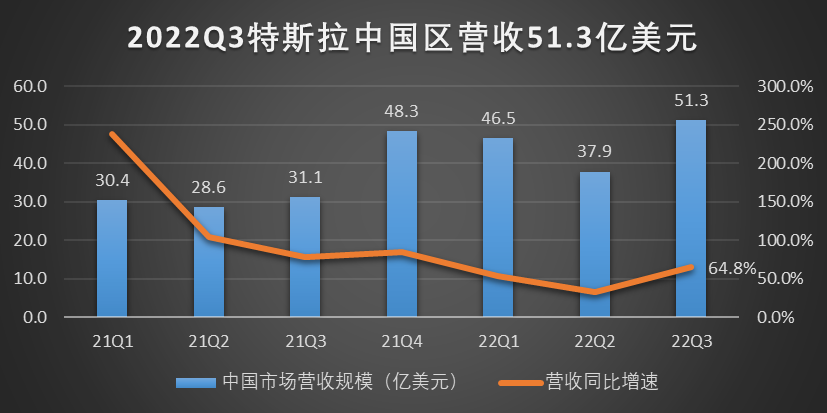

从数据来看,特斯拉在中国市场的收入,远远超过造车新势力们。

财报显示,2022年3季度,特斯拉在中国市场的营收规模达到51.3亿美元,较去年同期的31.1亿美元增长64.8%。这一增速也超过了美国(59.6%)和其他地区(43.9%),让中国成为特斯拉营收增速最快的区域。同时,中国市场占特斯拉总营收的比例也达到了23.9%,而去年同期为22.6%。

虽然中国可能是这个星球上最卷的新能源车市场,但从营收来看,马斯克的公司几乎碾压它的中国同行。

由于蔚小理尚未公布各自的第三季度财报,我们先以他们今年上半年的数据进行对比。

蔚来、小鹏、理想在今年1-6月的营收分别为102.9亿元、87.3亿元和74.4亿元,而特斯拉中国区第3季度51.3亿美元的营收约等于372.6亿元人民币。由此看来,中国造车新势力三位头部玩家在整个上半年的努力,还不及特斯拉在中国一个季度的收获。

不过,特斯拉在中国市场利润方面的优势可能没有那么大。虽然财报没有具体披露中国区利润,但特斯拉在本季度整体的净利润率为15.3%,以此推测,其中国区3季度的净利润约为57亿元。

比亚迪此前发布的业绩预告显示,其三季度净利润大概为55亿元-59亿元。

也就是说,在净利润方面,三季度,特斯拉中国与比亚迪基本打了个平手。

而根据乘联会数据,今年7-9月,比亚迪新能源车销量约为51.9万辆,特斯拉中国则不足前者的1/4,只有12.1万辆。销量差距如此悬殊,利润却较为接近的原因,主要是两家公司产品单价差距过大。

比亚迪走的是薄利多销路线,各类车系的起售价基本在10万-20万之间。而特斯拉定位高端,Model Y和Model 3即使在降价后,起售价也在25万以上,更有Model S和Model X这两款定价90万元以上的豪华车。

正因为表现不俗,当特斯拉需要在今年最后一个季度冲业绩时,压力自然也落到了中国区的头上。

02、成绩虽好,不及预期

“第三季度在许多层面上都是一个创纪录的季度”,马斯克在三季度财报发布后的分析师电话会议上如此开场。

硅谷“钢铁侠”所言不虚。在刚刚过去的财季中,特斯拉多项指标创下历史新高。

2022年7-9月,特斯拉单季营收规模首次突破200亿美元大关,达到214.5亿美元,较去年同期的137.6亿美元增长55.9%。

特斯拉的收入类别包括汽车销售、汽车租赁、碳积分、储能、服务及其他。汽车销售当然是其最核心的收入来源。三季度,特斯拉靠卖车赚了177.9亿美元,同比增长56.1%,占总营收的83%。

强劲的增长源自创纪录的车辆交付数量。3季度,特斯拉共交付34.4万辆车,较去年同期的24.1万辆增长42.4%。特斯拉唯有在车辆最终交付后,才能确认相关收入。因此,对于这家明星企业而言,想要提高营收,不仅要更多更快地获取订单和完成生产,还需要更高效地将产品交付到消费者手中。

从这个角度来看,特斯拉在3季度业绩可谓是“赶出来的”。

因为根据高层介绍,公司在跨境物流方面遇到了预料之外的阻力,主要来自从上海到欧洲的船舶。此外,美国和欧洲部分地区的本地卡车运输也存在问题。本季度2/3的订单其实都是在9月完成交付的,1/3的订单量更是集中交付于最后两周——像极了所有暑假赶作业的情况。

根据特斯拉的表述,未来公司计划打造一个更加平稳的交付周期,以降低在高峰期对跨境物流的依赖。实际上,来自宏观环境的压力并非只有跨境物流,原材料成本上涨、汇率变动等因素也深深影响着特斯拉的业绩表现。

受到原材料价格上涨的影响,特斯拉营业成本同比增长59.2%,高于55.9%的营收增速,导致毛利率较2021年3季度下降1.5个百分点至25.1%。

净利润方面,本季度特斯拉归属普通股股东净利润32.9亿美元,较去年同期的16.2亿元翻倍,净利润率15.3%。倘若不是美联储升息引发的美元强势让特斯拉的海外收益有所缩水,其净利润将更为疯狂。财报显示,受到汇率影响,特斯拉利润减少约2.5亿美元。

虽然多项数据创下历史新高,但在华尔街的眼中,三季度这份成绩单依然不够好。营收、车辆交付量等部分指标都不及市场预期。比如34.3万辆的交付量,低于华尔街预期的36.5万辆。214.5亿美元的营收,也不及华尔街分析师此前给出的219.6亿美元的预期。

也因为如此,特斯拉股价在财报发布后的次日重挫6.65%。

03、中国区承压,交付压力来到了第四季度。

特斯拉2022年的交付目标是140万辆以上,较前一年的93万辆增长50%。前3个季度,特斯拉在全球共交付了90.9万辆,也就是说,如果想完成交付的KPI,在最后3个月,特斯拉要冲刺50万的目标。

确保充足的产能当然是完成交付的*步。其中,年产能超过75万辆的上海超级工厂是重中之重。它不仅仅供应中国市场,还承接了除美国本土市场之外的订单生产。据乘联会数据,特斯拉上海超级工厂7-9月出口量分别为19,756辆、42,463辆和5,522辆。

而受产能在第三季度创下新高的利好,上海超级工厂在今年1-9月累计交付48万量,接近2021年全年交付数字。

在美国,特斯拉也进一步提高弗里蒙特工厂的产量,得克萨斯州Model Y的生产速度在本季度实现了逐月持续增长。欧洲方面,新建成的德国柏林-勃兰登堡工厂正处于产能爬坡阶段,目前已经达到每周2000辆。

产能之外,另一项影响交付的因素是需求,更准确地说,是需求预测。

特斯拉曾经在2019年一季度出现过最后1个月冲业绩的情况。不过,当时一些政策反复调整,使得需求预测变得困难重重。例如,原本确定的促销活动被取消,然后又恢复了;免费超级充电被取消,然后也恢复了。这些调整都直接影响消费者的购买意愿。当需求波动过大又过于频繁,需求预测就不够准确,继而会影响到交付周期。

显然特斯拉也厌倦了这样的不确定。

“无论我们喜欢与否,我们都必须在季度内平滑交付汽车”。马斯克在三季度财报发布后如此表示。他还提到,“我们正努力使交付顺利进行,而不是在每个季度末都进行疯狂的交付。事实上,我们没有足够的船、足够的火车、足够的卡车运输车来支撑这波高峰,因为它太大了。”

看起来,平滑交付和完成全年交付目标,很可能变成一道单选题。毕竟,特斯拉要在第四季度完成35%的全年交付任务,时间紧任务重,马斯克可能很难两全。

至于第四季度交付49万辆的任务,增速最快的中国区显然要扛起重任的。降价是最有效的拉动策略,尽管这会让很多刚刚买车不久的老车主不悦,怀疑自己被当成韭菜,但从厂商的角度来看,降价从来都是有效的。

特斯拉也只能指望中国市场。

在饱受通胀折磨的欧美地区,特斯拉能维持不涨价就不错了。实际上今年6月特斯拉已经提高了其在美国的全线电动汽车价格,部分车型涨幅高达6000美元。相比之下,通胀压力较小,且增速保持高位的中国市场成为特斯拉冲量的*选择。

只是,频繁的价格调整势必影响终端需求,这显然和“打造平滑交付周期”的目标背道而驰。

更重的压力要落在中国本土新能源车企身上。特斯拉带头内卷当起了价格屠夫,原本就在亏损苦海中艰难度日的国产车企们,头就更大了。

特斯拉不怕降价。尽管此次部分车型的降价幅度超过9%,但结合特斯拉近几个季度持续保持的10%以上的净利润率,不难推断:即使降价后,特斯拉依然可以保持盈利。但新势力们没有这样的底气。

不仅仅是距离盈利还有很长一段路,各式各样的危机也在层出不穷。比如正在冲刺IPO的威马汽车最近爆出债务问题,高管“主动”降薪50%,基层员工只发7成薪资。更强烈的风暴或许已经在靠近。而特斯拉的降价,只是风信中最微不足道的那一丝苦涩。

【本文由投资界合作伙伴略大参考授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。