在今天的反弹里,火力最猛的CXO曾是医药行业的最后一颗稻草,也是医药基金经理在行业泥沙俱下之时一度集体取暖的避风港。

就如国君资管基金经理李子波表述,CXO是过去三年最景气的代表。它扮演了一个卖水人的角色,从实验室研发阶段,到生产环节,再到临床,CXO在每一个环节都提供外包服务,不管药成不成,都可以收费,CXO的模式是*的[1]。

然而,正是这所谓的*模式,在9月12日拜登推动美国生物产业技术回流的一纸禁令面前显得千疮百孔,然后酿成了「9·13惨案」,重仓CXO的葛兰、赵蓓和吴兴武的代表产品纷纷暴跌,前十大重仓全部集中于CXO的大摩沪港深精选当日跌去了7.05%。

这并非惨剧的开始。事实上,自去年9月以来,万得CXO指数暴跌近50%,即便是已然羸弱的A股,都很难找出同阶段更差的行业。

数据来源:wind热门概念指数;数据区间:2022.10.12上证见底-2022.10.25

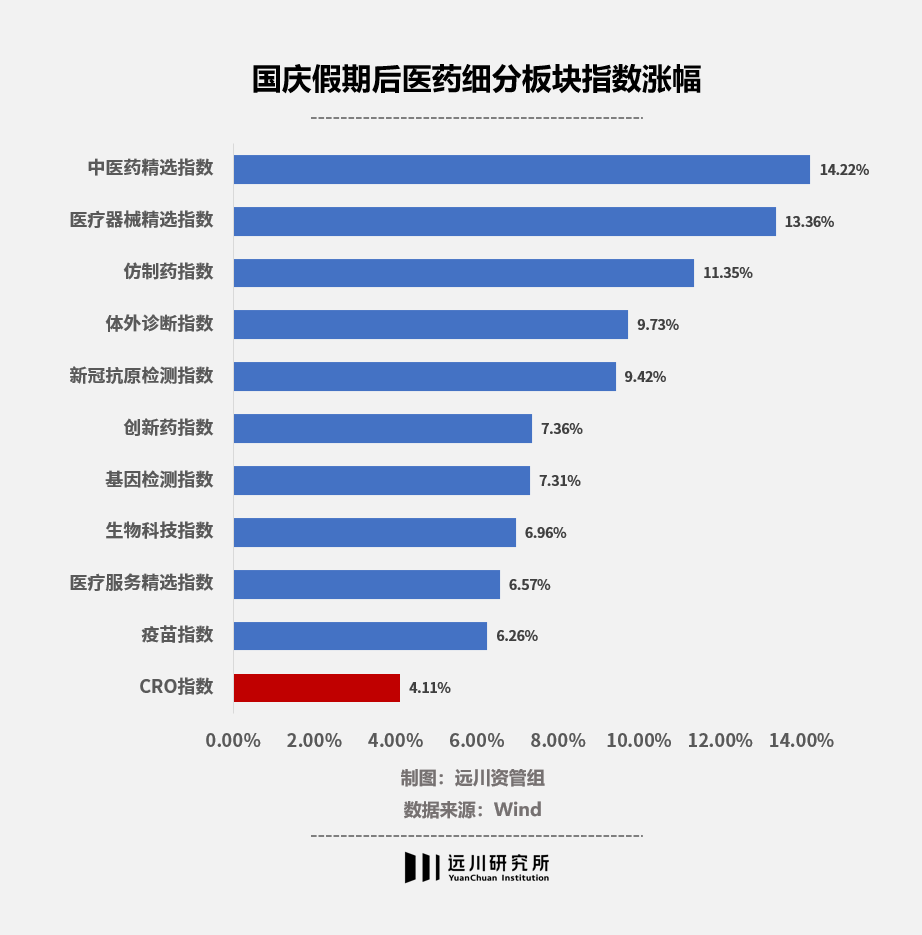

更令人悲伤的是,即便在CXO龙头药明康德曝出「三季度利润翻倍,单季营收首次破百亿」的利好下,国庆之后的涨幅也明显落后于医疗器械、中药和体外诊断等医药细分行业。

昔日小甜甜沦为盐碱地的同时,问题也出现了,什么医药经理会“集火”于CXO,为什么最懂行的他们最看好的行业会落得如此境地?

01、抢猴

CXO的景气度,可以从张江猴子的价格里看出端倪。

从量价的角度来看,一款新药临床阶段至少要用到40-60只猴子,一年下来需要2.5万只猴子,而实验用猴以食蟹猴和恒河猴居多,除去幼猴、老猴和种猴,我国每年适配的存量只有3万只。随着CXO订单火爆,食蟹猴单价从不到7000元,暴涨到了16万元,涨幅高达20倍。

涨价过程中,大厂不得不为了一只猴子进行军备竞赛。

药明康德动作最快,率先于2019年收购苏州康路,囊括猴子存栏2万余只;康龙化成先后以1.1亿元和2.06亿元先后收购肇庆创药和中科灵瑞,收得存栏1万只;昭衍新药豪斥18亿元买下两家猴场,将拟建超1.5万只猴子的饲养能力。*生物科技公司一个个为了成为养殖股而出手阔绰。

在抢猴大赛中,及时嗅到订单量和景气度的基金经理并不多。

2019年四季度,在药明康德抢猴之时,葛兰就重配了CXO,并在此后的十大持仓中一直保持不低于三只CXO个股的配置,在捕捉行业景气度上,如今令基民黯然神伤的葛兰实则走在了全市场的前面。

在她之后,市场逐渐认识到CXO是一块富矿,受益于国内创新药快速发展以及承接海外外包订单,很多医药基金经理也逐渐把部分仓位由创新药移向CXO。毕竟,相比于研发周期长、不确定性更高的创新药,CXO规模大,产值高,周期快。无论怎么看,都更好看。

正如一位管理了数百亿规模的公募基金经理告诉远川的那样:“一来集采导致了创新药大幅降价,二来国内创新药产品同质化严重,在临床要求越来越高的情况下,医药创新是曲折向上的过程。我们买了很多CXO,当时是觉得创新药必须不断研发且投入不能停,再叠加新冠周期,大部分CXO公司资本开支非常高,订单非常火爆。”

理由很多,但对于医药行业的基金经理来说,最关键的坎还是那两个字——「集采」。

面对1.5亿老龄人基本盘,再庞大的医保系统也得从长计议,集采的威力也不曾缺席。对于医药行业的研究员和基金经理来说,那些能算出来高毛利的板块应采尽采——“长高针”、心脏支架、胰岛素、金眼、银牙、铜骨头……集采所到之处,模型全部重做,两个跌停是基本操作。

而在愈加残酷的投资面前,顶流医药基金经理们也不得不解决三个近忧:越来越贵的各医药龙头怎么看待?愈发密集的集采利空怎么避免?新增的几百亿「抄底」规模又该买向哪里?

02、取暖

在今年以前,CXO是这两年医药行业里增速能够直接媲美新能源的极个别赛道。

就拿今年举例,药明康德上半年新增订单240亿,80%来自海外。博腾股份和凯莱英上半年新签海外订单远高于去年,被众多券商预测「业绩绝无下降可能性」。在海外通胀高企背景下,国外医药公司不得不依托国内CXO企业降低成本。重点是,CXO海外占比高,绝无集采可能性。

在赛道投资比手速的当下,这样的预期早在一年之前就已兑现在各个基金经理的持仓里。买了各个医药龙头的百亿基金经理,在手中的持仓都变贵后,不得不把子弹集中于增速最快的赛道,用成长性来消化估值,而CXO恰好容量足够大。

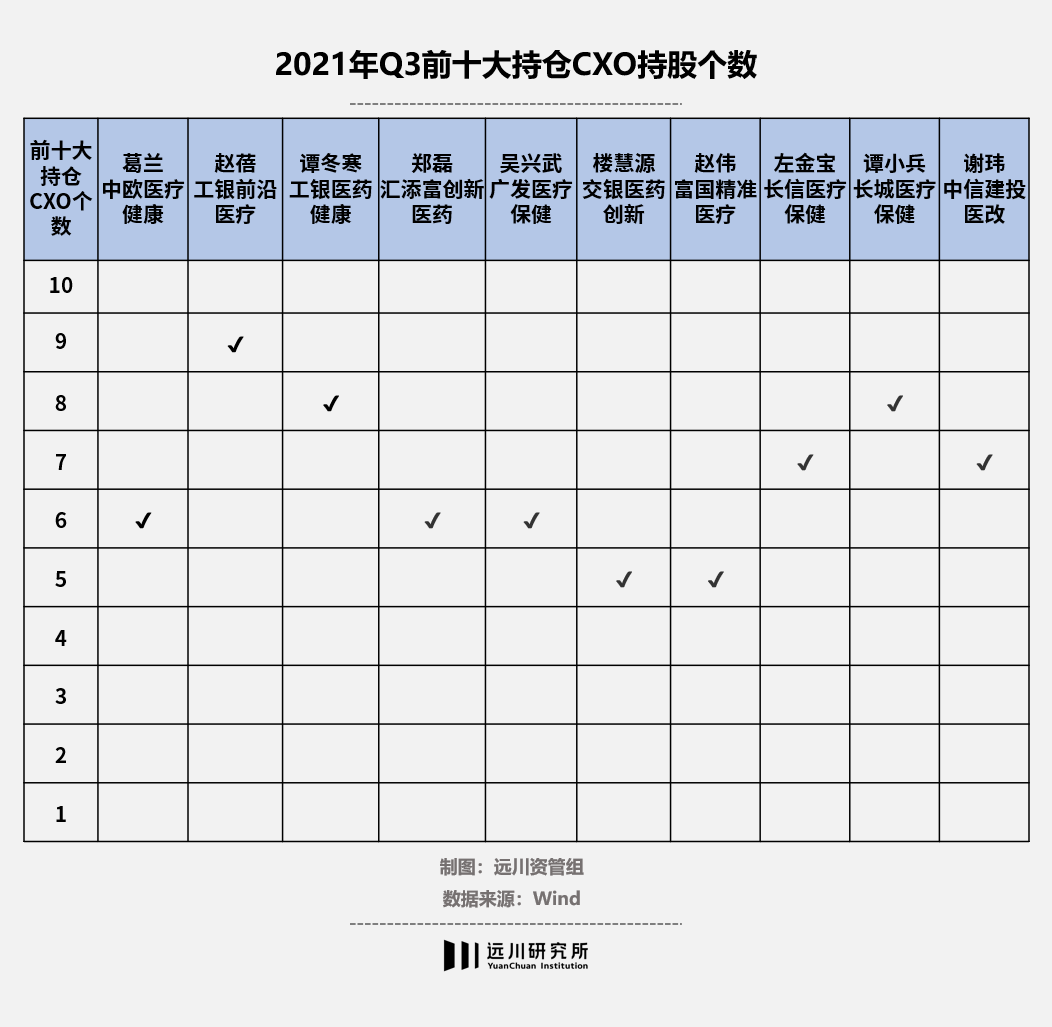

去年三季报显示,医药基金经理们集火重仓CXO板块,在代表产品的前十大重仓股中,赵蓓持有9只,谭冬寒有8只,葛兰有6只。

多数医药基金经理CXO在前十大占据5个以上

尽管去年7月CDE发布了临床价值新政,意在去掉低端研发外包。但许多基金经理们对CXO仍旧满怀信心。一位就职于北京头部公募不愿透露姓名的基金经理说,在当时某CXO龙头公司200倍动态市盈率时,机构同行们与CEO聊下来,不管是行业前景、公司增速、公司竞争力,未来空间,一切都是那么*,挑不出一点能被质疑的地方。

他问公司CEO:「你觉得你们公司有什么风险?」CEO想了一会儿说:「我也不知道有什么风险,我觉得我们公司没有风险。」

话音落下没多久,回头看,就成了近一年股价的最高点。

今年二月,美国商务部将33家中国实体列入“未经核实名单”,其中包括药明生物,而进入名单也意味着从美国进口商品将会受限。一经颁布,港股药明生物跌去30%,A股药明康德跌停,再到如今9.13惨案,CXO的崩塌也就比创新药迟了半年。

与其说医药基金经理是一边追逐Alpha,一边押注主要客户在海外的CXO来消除国内政策的不确定性,不如说这是他们被动抱团的无奈之举,毕竟最后一根稻草要紧紧抓牢。可反过来,在如今的宏观气候下,海外政策也早已失去所谓的确定性,一向对中国制造业虎视眈眈的美国,又如何不把毒手伸向CXO。

而当景气度离场的时候,就是一句再见都不会说。

如今的基金经理们,*是担心CXO企业会被美国制裁;第二是担忧国内创新药融资出现疲软;第三是许多CXO公司因为新冠疫苗研发拿到巨额订单,类似大单品放量之后未来可能会经历增速下降、杀估值的过程。“这些都没有在报表上得到体现,公司反复交流业绩不受影响,可股票却跌了60-70%。那怎么办,跌到30%的时候只能下决心剁掉。”上述匿名基金经理表示。

依稀间发现,CXO大厦的倾倒无不把2021年初白酒神话破灭的剧本重演了一遍。无数次景气衰减,无不映衬出一条铁律:当基金经理们因为确定性把筹码堆叠到一个板块时,确定性往往也就走远了。

03、异类

在医药顶流们在CXO行业集火的同时,总有那么几个遗珠,要做医药行业的格雷厄姆。

比如万民远,在融通基金的宣传视频里用力地称他是「一个孤独的价值发现者」,观察他的操作确实与葛兰他们并不一样。

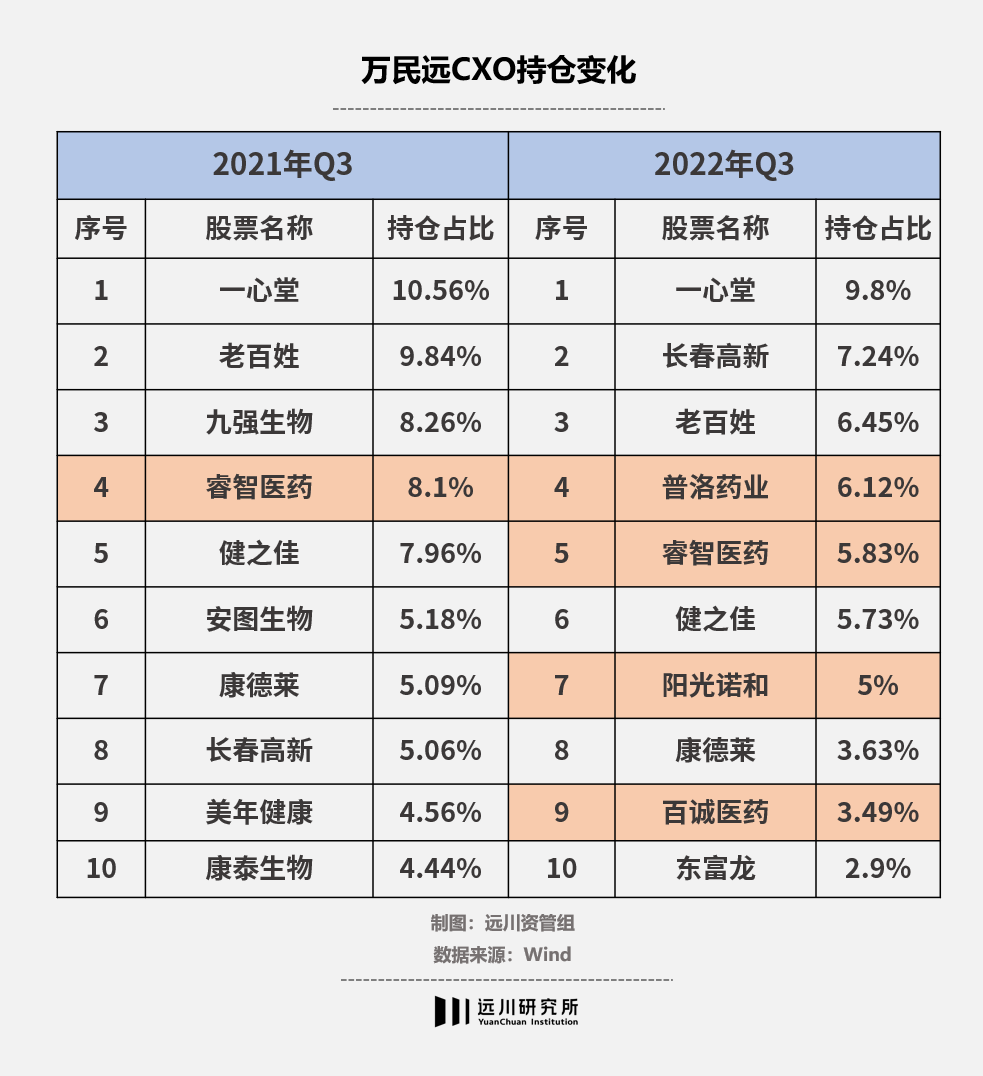

2021年3季度,CXO被机构认为最*的时候,融通健康产业里只有睿智医药1只CXO,手中清一色的低估值药店和医疗器械,其中一心堂重仓了23个季度,老百姓重仓了13个季度。而在这医药顶流崩塌的一年,他又慢慢价值发现了CXO的二线公司,越跌越买,直到今年二季度他前十大的持仓中有6个CXO。但三季度把CXO减到4只又让这份操作略显潦草。

“那些本身没有受益于新冠的CXO二线公司,例如专注国内创新的公司,在未来业绩或许会有比较好的增长。过去两年CXO很火,是因为供给很少,新冠疫情突发性需求来临时,他来不及提高产能,所以毛利率溢价能力就很强;当产能起来后,溢价会下降,未来利润会向下走[2]。” 万民远评价CXO是医药这个大赛道里,壁垒不是特别高的细分行业。

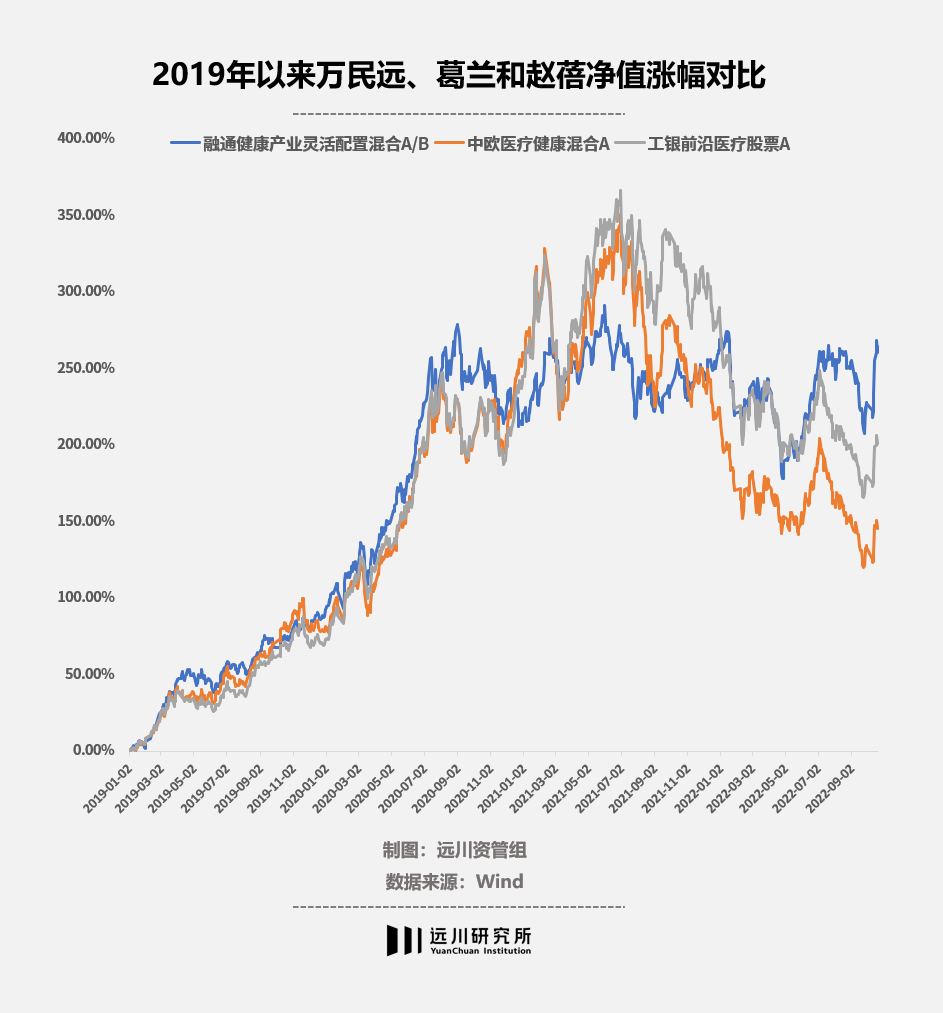

相比更出圈的医药基金经理们,同为医药博士的万民远曝光少了很多,就如同他手里的「医药烟蒂股」。2019年以来,就好比巴菲特反超木头姐的净值图,万民远不买增速最快的医药成长股,也对葛兰、赵蓓实现了反超。他近一年1.62%的正收益,远超同期整个医药行业基金-23.92% 的平均收益率。

“我不讨厌白酒,也不讨厌CXO,只是这类资产过去两年,在我的投资体系中已经失去确定性了。”国泰基金徐治彪同样对高位的CXO避而远之,他的国泰医药健康近一年跌幅15.76%,好于市场平均。

“我从不喜欢凑热闹,太拥挤的赛道一定是被严重高估的了,风险也自然太高”他如是说到。如同万民远一样,他更偏爱便宜货,而此前的CXO产业则成了“拥挤赛道”首当其冲的领头羊。

每个人都是自身的设计师,没有侥幸这回事,最偶然的意外,似乎也都事有必然。而一个投资经理的投资选择,往往是成长经历的烙印。2018年股灾把初入职场的徐治彪被按在地上狠狠摩擦,让他加深了对风险的天然厌恶。

作为订单型驱动的to B行业,CXO不管是现金流还是市场未来增速都无法与其周期性的价格高点抗衡。“我有一点要求,必须买在趋势向上”,显然,CXO行业并不符合他择股的标准。他没有配置任何一支CXO股票,把子弹打在了关注度更低的药店和创新药等。

徐治彪认为CXO在世界上算不上大赛道,由于人工成本,全球*的昆泰和科文斯市值并不大,净利润率一直在下降。“CXO跟着订单走,本质是跟随下游景气周期,它的商业模式不稳定,现金流也不是很好,理论上不应该给它特别高的估值[3]。”

在这场CXO败局中,万民远与徐治彪是幸运的,而这种幸运也是他们谨慎带来的必然。

04、尾声

在银行理财师的话术里,「源于未来老龄化的提速,未来医药必定量价齐升」,这是一条听起来无懈可击,足以引得基民争相配置医药主题基金的逻辑。

但放眼世界,医药需求的提升,未必意味着股票回报的欣欣向荣。

上世纪90年代,初踏进老龄化的日本也期待过医药需求猛增一飞冲天,而日本“药价定改”的政策也如约而至,医药行业市场规模增速从1991年跌到1998年,在这期间,医药各版块股价像漏了油的飞机急速下跌。同理,无数2020年高位接盘医药的基民,谁也没想到手中持仓会因为集采跌的那么惨。

置身事内的基金经理没有好过多少。面对市场喷涌而来的热钱,医药板块的行业容量并不足以支撑五百亿基金经理择股的自由。当所有医药核心赛道的龙头股价被基金经理推高且高度泡沫化后,毒圈缩到最后的CXO,也只能落得囚徒困境。

一语概之,医药行业很难诞生大规模的基金经理。富国的于洋,国泰的徐治彪,哪怕是葛兰,都在探索全市场选股的路径。

在这有限的行业容量里,当CXO涨到高处,空气愈发稀薄时,伴随顶流们的灯塔暗淡,资金自然会涌向别处,比如最近受益于医疗新基建的医疗器械。只是,在这个有限的腾挪空间里,一个泡沫破灭的开端,又是否会成为另一个泡沫萌发的伊始呢?

参考资料

[1] 国泰君安资管李子波:为医药投资十年磨一剑,点拾投资

[2]这次,医药真的见底了吗,融通基金

[3]国泰基金徐治彪:何以成为十倍基的新掌门,韭圈儿

【本文由投资界合作伙伴微信公众号:远川投资评论授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。