市场向来是瞬息万变的,你永远不会知道下一秒将发生什么事。去年这个时候,高度景气的半导体市场环境,使得彭博社预测,未来十年全球将共有超过 7000 亿美元投向半导体领域。而就在一年后,经济日报报道称,十家半导体巨头大砍资本支出,合计直逼新台币6,000亿元,是半导体业史上*资本支出修正潮。

即便身处同样的时间段,但去年和今年的半导体市场却表现出完全不同的两种局面。当下,为了应对下行周期带来的压力,缩减资本支出似乎成为了大厂们“防御”措施,不过也有“叛逆”的扩产者们,他们在面对高通胀的压力、前景不明的经济局面时,依旧选择了逆势扩产。

半导体材料,永远的赢家?

半导体材料和设备作为半导体产业链的最上游产业,属于芯片制造与封测的支撑性行业,因此往往被称为整个产业的“卖铲人”,是真正会淘金的领域。然而,近期下滑的需求、腰斩的市值、衰退的热情和缩减的资本似乎都表明了半导体设备厂商的日子已远不及曾经那么好过,反观半导体材料,硅晶圆和SiC衬底厂商却依旧在大肆扩产。

硅片厂商,大举进攻12英寸

作为半导体材料中的大宗品类,超90%的半导体产品都使用硅片制造,因此市场需求量极大,2021年全球半导体硅片出货面积达142亿平方英寸,市场规模也高达140亿美元。虽然当前半导体产业的景气度远不及去年,但包括日本信越化学、SUMCO、中国台湾环球晶、德国Siltronic和韩国的SK Siltron等在内的全球前五大硅片厂商却消息不断。

信越化学最新财报数据显示,4-9月期间信越化学以半导体硅晶圆为核心的电子材料事业营收大增30.9%、营益大增34.3%。面对逆势大增的营业额,信越化学认为在半导体领域,由于以晶圆代工厂为中心、强大的需求持续,进而导致其硅晶圆、光阻剂等半导体材料仍在尽*限度进行出货。

日经新闻指出,信越化学硅晶圆因以长约为主,因此即便是在半导体市况波动的局面下,获利仍稳定。据了解,信越化学12英寸产品多数缔结了截至2027年为止的契约,即使预估在2023年上半年之前产业将出现调整局面,但为了因应中期需求扩大,信越化学仍将扩增产能。

不得不说,信越化学对半导体相关市场的扩张确实十分看好,旗下子公司信越聚合物还将扩产12英寸晶圆用运送容器。消息显示,信越聚合物投资约105亿日圆,对系鱼川工厂进行扩建工程,预计2024年初完工,完工后晶圆盒产能将较现行增加4成。或许这就是来自于全球硅晶圆龙头的实力底气。

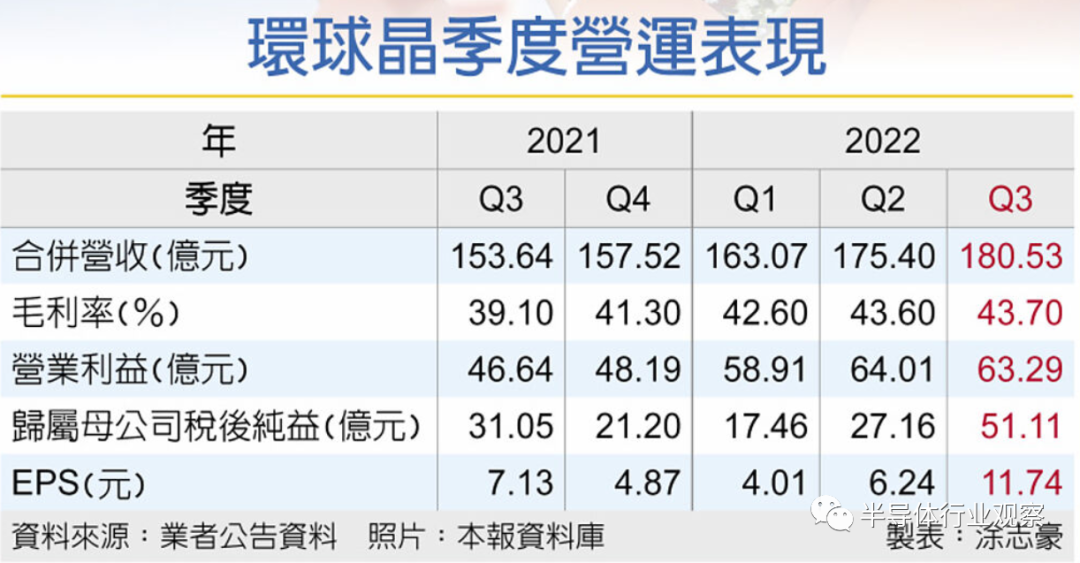

至于环球晶和SK Siltron,则由韩媒businesskorea报道称,环球晶将于下个月开始在美国建设工厂,位于德克萨斯州的工厂计划于 2025 年投产,投资额为 50 亿美元,预计每月生产120万片12英寸晶圆。

环球晶在11月1日的法说会表示,第三季营收180.53亿元,同步创下历史新高,且客户预付货款已达382.1亿元,写下历史新高纪录。环球晶董事长徐秀兰表示,短期电脑、手机、记忆体设备受消费者信心水准下降拖累,下半年可能持续疲软,但车用和数据中心则表现强劲,皆为半导体产业添加成长动能,加上各国政府积极擘划能源转型及净零碳排的相关政策,都有望持续推升半导体需求,支撑产业长期发展。

图源:工商时报

SK Siltron作为南韩*的硅晶圆厂,也决定进行大规模投资。据报道,SK Siltron 计划到 2026 年投资 2.3 万亿韩元,将龟尾工厂的设施扩大 42,716 平方米,预计11月开始兴建新厂房,目标是2024年上半年量产。其实,从今年3月起,SK Siltron就已在龟尾产业园区投入1.0495兆韩元兴建硅晶圆工厂,而在9月底其董事会还决议投资8,550亿韩元兴建新厂房,扩增12英寸硅晶圆产能,甚至还考虑在明年追加投资4,000亿韩元。至于追加投资的原因,SK Siltron认为当前市况虽恶化,不过长期来看半导体需求强劲。

德国Siltronic则在近日业绩说明会上表示,新加坡和弗赖贝格工厂的扩建按计划进行。据了解,2022年前九个月,世创电子支付了5.856 亿欧元用于包括无形资产在内的资本支出,重点是在新加坡投资建设新的 300 毫米工厂和扩建弗赖贝格的拉晶大厅。介于强势美元和计价货币价格上涨,Siltronic 还上调了 2022 年全年的销售指导,预计销售额将增长 26% 至 30%。

日本SUMCO虽然没有最新的扩产计划,但却有最新的收购计划。10月28日,SUMCO宣布,将收购三菱材料的半导体用多晶硅事业,具体包含三菱材料生产多晶硅的四日市工厂、美国制造子公司美国三菱多晶硅以及生产逻辑芯片所不可或缺的化合物三氯氢硅制造事业。SUMCO表示,藉此可以打造出一条龙式的硅晶圆生产体制。

此外,中国台湾硅晶圆厂合晶,为了扩展12英寸硅晶圆市场,将持续积极扩充相关产能,不仅郑州厂月产能将倍增至2万片,并将在龙潭厂建置3万片产能,预计至2023年集团12英寸硅晶圆月产能将达到5万片规模,较目前的1万片增加4倍。

总结硅晶圆厂扩产原因,是因为厂商们认为,从长期来看,半导体行业的增长动力将继续发挥作用,PC、智慧手机等终端产品市场虽陷入调整局面,但来自数据中心、车用需求持续强劲。

其中,12英寸更是成为了厂商们扩产的主攻目标。Siltronic预计第四季度对 200 和 300 毫米直径晶圆的需求将保持强劲。Sumco也预测,12英寸硅片需求从2022年的800万片/月增长到2026年的1150万片,CAGR为9.4%。Sumco表示,全球12英寸硅片在2020年之前主要依靠原有厂房进行产能扩充,新建厂房在2021年之后逐渐释放产能,产能释放的高峰期将在2024年之后,因此2022和2023年整体业界供应能力有限,逻辑用、内存用12英寸硅晶圆将持续呈现供不应求局面。

笔者认为,硅片厂商们之所以能放心扩产,还有一个原因就是市场高度集中、格局基本稳定,前五大厂商约占89%的市场份额。在过去十年间,大硅片产业经历了4次大的行业并购整合,最终从1990年的超过20家硅片形成了如今5家主导硅片市场的竞争格局,但随着各个国家和地区把半导体产业提升到新的战略高度,行业内并购整合难度加大,比如环球晶圆收购德国Siltronic的计划就宣布失败。

“大者恒大,强者恒强”效应在半导体产业是一直存在的,面对未来不明朗的市场态势,进一步提高硅片产量和规模,对于,产业巨头来说确实属于提升自身竞争力和*优势的商业策略。

SiC衬底,汽车仍是主动力

SiC衬底对于SiC产业链的重要性,绝不亚于硅片在半导体产业的地位,占据了整个SiC产业链50%的价值量。此前一文统计了今年至9月底国内外SiC衬底厂商的扩产计划,包括海外的Wolfspeed、Coherent(曾经的II-VI)、SiCrystal(被日本罗姆收购)、SK Siltron、Soitec、意法半导体,以及国内的山东天岳、合肥露笑、晶盛机电、东尼电子、天科合达、南砂晶圆等在内,数家衬底厂商纷纷走上扩产之路。即便如此,近期SiC衬底厂商依旧十分活跃。

龙头厂商Wolfspeed 2023 财年*季度实现营收2.41 亿美元,略超2.39 亿美元的市场预期,连续 2 个季度实现 50% 以上的同比增长,分析原因主要是由来自于功率器件业务运营的持续改善和材料业务方面 6 英寸碳化硅衬底的强劲需求所驱动。就在9月,Wolfspeed曾宣布在北卡罗来纳州赛勒城建造世界上*的碳化硅材料工厂,以支持在莫霍克谷增加电力设备生产的计划。而近期,Wolfspeed又指出,预计2023财年将花费1亿美元用于启动解决纽约Marcy工厂产能增加的问题。

图源:长桥海豚投研

Wolfspeed 首席执行官 Gregg Lowe表示,“Wolfspeed在越来越多的中型和高性能应用中有着巨大的发展势头,本季度的设计投入为 35 亿美元,是去年同期的六倍,而且现在的机会管道已经超过400 亿美元。”Wolfspeed认为,电动汽车的机会以及碳化硅在汽车和更广泛的工业市场中的日益普及为他们下一代解决方案创造了强大的顺风,使其在准备进一步投资该业务时对战略充满信心。

10月5日,意法半导体正式宣布将在意大利建立一个集成SiC 衬底制造工厂,以满足不断增长的需求。据了解,这座SiC衬底制造工厂与现有的SiC器件制造工厂一起建于意法半导体的意大利卡塔尼亚工厂,将成为欧洲*批量生产150mm SiC外延衬底的工厂,预计将于 2023 年开始生产。针对扩产原因,意法半导体方面指出,汽车和工业应用中的 SiC 器件的客户正在向电气化过渡并寻求更高的效率。

图源:意法半导体

安森美方面,其最新财报显示,第三季度收入为 22 亿美元,连续第六个季度实现了创纪录的财务业绩。总裁兼首席执行官 Hassane El-Khoury指出,虽然非战略性终端市场消费者和计算市场出现疲软,连续下降中个位数,并预计这些市场的疲软将持续存在并延伸到一些传统的工业领域,但电动汽车、ADAS 和能源基础设施的需求和设计活动仍然强劲。据介绍,安森美超过 30% 的收入来自以增值利润率销售新产品,第三季度的新产品收入创下了公司的纪录。

对于碳化硅衬底,Hassane El-Khoury强调了对业务给予相同的展望,他表示,从安森美开始披露业绩展望以来,目标就一直没有改变。今年,安森美将碳化硅晶圆厂开工率提高了 3 倍,以跟上Boule 产量,计划明年再翻一番,有望在 2022 年将SiC 收入增加两倍,并根据 LTSA 的承诺收入在 23 年实现 10 亿美元的收入。在二季度电话会议中,Hassane El-Khoury曾指出,到今年年底计划将基板产量同比翻两番。

总的来看,电动汽车的火热市场是推动SiC衬底厂商扩建的主要原因之一,相较于现有的硅产品,碳化硅器件所具备的更高功率、更低能效、更远续航、更小损耗以及更低重量等优势,推动其有望成为未来最畅销的功率器件,碳化硅衬底作为制造碳化硅器件最基础的材料,自然将拥有广阔的前景,因此哪怕如今整体产业低迷,厂商们为了能够争夺未来的市占率,也会选择逆势扩产。

功率半导体,本土厂商紧追不舍

功率半导体是电源及电力控制应用的核心,具有降低导通电阻、提升电力转换效率等功用,与缩减资本支出的逻辑芯片、存储芯片厂商相比,功率半导体厂商的扩产显得尤为瞩目,尤其是本土厂商,更是迎来了密集扩产潮。

先简单了解海外功率半导体近期的扩产计划,龙头英飞凌宣布在匈牙利建设一家新工厂;安森美和意法半导体发力碳化硅功率半导体领域;日本富士电机和日立功率半导体则纷纷提高了功率半导体的产能…

再来看国内,除了日前刚宣布15亿元建设SiC功率器件生产线的士兰微和百亿元扩产功率器件项目的时代电气,近期最热门的当属华润微官宣在深圳建设12英寸产线。10月底,华润微发布公告称,华润微深圳 12 英寸线项目总投资规模约 220 亿元,聚焦 40 纳米以上模拟特色工艺,产品主要应用于汽车电子、新能源、工业控制、消费电子等领域。而据宝安日报报道,10月29日,华润微电子深圳12英寸集成电路生产线建设项目开工,项目建成后将形成年产48万片12英寸功率芯片的生产能力。

同样落地开工的还有时代电气投资百亿元扩产的功率器件项目,10月28日株洲市中车时代功率半导体器件核心制造产业园项目开工,株洲中车时代半导体有限公司为时代电气的控股子公司,项目计划总投资逾52亿元,建成达产后,可新增年产36万片8英寸中低压组件基材的生产能力。

此外,国内功率半导体大厂闻泰科技则斥资30亿元扩充封测产能。10月25日,闻泰科技发布公告称,《安世半导体(中国)有限公司封测厂扩建项目投资协议》已签署,总投资额约30亿元,从事产业内容包括但不限于分立器件、模拟&逻辑 ICs、功率MOSFETs。公开消息显示,闻泰科技上海临港12英寸车规级晶圆项目已经全面开工建设,主产功率半导体,预计2023年释放批量产能。

不止厂商扩产,功率半导体还成为跨界布局的重点对象。前有地产企业皇庭国际收购意发功率合计14.43%的股权,后有高新发展拟出资6380万元参设功率半导体并购投资基金。据悉,皇庭国际在今年7月还与德兴市政府签约了年产24万片新能源车用高端芯片项目,而高新发展也在今年上半年通过收购森未科技和成都高投芯未半导体有限公司,正式进入功率半导体行业。

至于功率半导体为何在如此低迷环境下都如此受欢迎,分析指出,主要有三方面原因:*,汽车功率半导体的增量时代,随着新能源汽车井喷式上量,功率半导体的价值量和市场规模随之快速提升;第二,IGBT方兴未艾,汽车电动化、智能化推动车规级IGBT成为增长最快的细分领域,远超行业平均增速;第三,第三代半导体“蜂拥而至”,第三代半导体器件高耐压、高速开关和低导通电阻等特性,使其成为高性能器件厂商的*选择,也正是由于第三代半导体功率器件的火热,才加速了上述SiC衬底厂商的扩产。

“反其道而行”的龙头们

相较于硅片、SiC衬底和功率半导体的全员扩产,三星和TI可以称得上是叛逆者中的叛逆者,在存储和模拟领域的其他企业相继破防的当下,身为产业龙头的他们却坚定选择继续投资。

但是从产业波动性来看,存储芯片和模拟芯片可以说是截然相反的存在。存储作为半导体产业的风向标,波动性强于半导体整体市场,在此次半导体景气度下滑周期中,存储产业更是受到了最为剧烈的冲击,打响了下修资本支出*枪。反观模拟芯片,波动性明显弱于半导体整体市场,抗跌性有目共睹。

大相径庭的两大领域的龙头企业为何不约而同地坚定投资计划,分析原因大概如下:

对于三星,三星电子半导体业务社长桂京贤(音译)和三星电子存储半导体业务部副社长韩振万(音译)都曾坚定表示,三星电子不会因行业状况而产生动摇,将持续进行投资,不考虑减产。

三星方面认为一旦市场复苏,在低迷时期投资不足可能会损害业务。其实在三星成长历史过程中就曾有过三次逆向投资,而正是这三次*的逆向投资,三星浴火重生,凤凰涅槃,最终称霸半导体行业,这或许也是支撑三星投资的重要原因之一。市场方面的观点也是如此,他们认为,三星计划利用此次产业景气遭遇寒冬之际,挟资本优势蚕食 SK 海力士、铠侠等其他大厂市占率,巩固产业领导地位。

对于德州仪器,TI没有计划减少资本支出或减缓新工厂的建设。德州仪器CFO Rafael Lizard解释称,由于德州仪器的芯片用途广泛,且生命周期长达数十年,甚至在库房中也可保存十年之久,因此绝大部分德州仪器的芯片库存风险非常低,保证更多的库存“潜在优势非常高”,这也是公司在目前芯片周期中更愿意保持高库存的原因。

模拟芯片最显著的特点就是生命周期长、品类多,以及周期性弱。而德州仪器作为模拟芯片的龙头厂商,旗下产品型号累积达到十几万个,通用型号就有几万个,较为分散的产品种类,使其不易受单一产业景气变动影响,即便部分产品价格出现波动,仍有很大一部分芯片能够确保收入。不得不承认,这确实是德州仪器逆势扩产的底气来源。

由此来看,虽然三星和德州仪器两家加大投资的底气来源有所不同,但本质还是一样的,都是为了确保自身的产业*地位,试图通过逆势投资,扩大市占率。

写在最后

逆周期是对于厂商来说是非常重要的时期,如果能够充分认识周期,并利用好周期,很多事情可以事半功倍。如今复杂的外部环境正在加速行业优胜弱汰,半导体产业的集中度在加速提升,各领域巨头之所以在此时选择投资扩产,是因为一旦熬过这一两年的逆周期,待半导体步入上行周期后,他们就有可能享受到逆周期投资红利,进一步提升在行业里的市场份额。

不用怀疑,现在又到了一个把握好周期的关键时点,厂商们更应该做好谋局策划,毕竟那些在低迷时期*性退出市场的产能,在下一轮景气周期,必然需要“新玩家”来填补。

【本文由投资界合作伙伴微信公众号:半导体行业观察授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。