国内苹果产业链恐再遭重创。

11月8日晚间,歌尔股份(000241.SZ)发布风险提示性公告,称该公司近日收到境外某大客户的通知,暂停生产其一款智能声学整机产品。目前,与该客户的其他产品项目合作仍在正常开展。

公告称,本次业务变动以及影响2022年度营业收入不超过人民币33亿元,约占公司2021年度经审计营业收入的4.2%。

虎嗅经过多方核实,该境外大客户为苹果。有知情人士向虎嗅证实,苹果在质检的过程中,发现质检异常。

在歌尔股份发布公告后,知名分析师郭明錤亦发文称,歌尔股份暂停生产的智能声学整机产品可能是苹果的AirPods Pro2,歌尔股份暂停生产可能是因为生产端的问题,而非需求问题。

11月9日,虎嗅向歌尔股份方面求证上述传闻,对方表示,“目前只是应需求暂停客户的一款产品,其他产品的项目仍在正常开展合作。”

在公告发布后的11月9日,歌尔股份开盘即跌停,当日收报于20.72元。

成也苹果,败也苹果

作为果链企业,歌尔股份与苹果渊源已久,其于2011年就进入苹果供应链,此为苹果正式进入国内市场的第二年。2018年,歌尔股份成为AirPods全球第二大代工厂。

以2018年为时间节点,歌尔股份的业绩在随后迎来爆发式增长。

公开信息显示,2018年该公司年度营收为238亿元,而到了2021年营收已飙升至782亿元。

在这一过程中,苹果在歌尔股份的营收占比一度攀升至48%以上,自2019年公司加快对于VR/AR智能业务的布局,苹果的营收占比有所降低,但目前仍处于42.49%的高位。

与苹果深度绑定的大客户战略,对于歌尔技术积累、业务扩展意义重大。作为消费电子行业中的标杆企业,苹果产品的迭代创新让歌尔享受到趋势性增长的红利。

比如Airpods中的核心器件MEMS麦克风,歌尔股份在该市场中凭借Airpods的订单已超越楼氏声学位列全球*。

但长期依赖苹果的弊端也十分明显。一方面,大客户资源的过度集中会降低企业自身的自主可控性,尤其是在消费电子市场处于下行周期时,供应链企业很可能会进一步丧失对大客户的议价权。

另一方面,苹果这样的强势品牌会时刻左右着公司形象,任何负面消息都可能会放大。

在本次歌尔股份发布公告后,就有业界传闻称,“歌尔股份已被踢出苹果产业链”,对于这一传闻,歌尔股份方面表示“纯属谣言,公司目前仅暂停一款产品。”

独立TMT分析师付亮对此表示认同,“歌尔股份不会完全丧失苹果这个大客户,如果取消供应,带来的影响不会只有现阶段这么大。”

头部果链企业丢失苹果的代价,或许可以参考下欧菲光。

2020年7月,美国商务部以欧菲光列入“实体清单”,同年9月有媒体爆出欧菲光已被苹果移出iPad和相机模块的供应链名单。2021年3月,欧菲光正式发布公告终止与苹果的合作。

从被列入“实体清单”算起到正式终止与苹果合作,欧菲光的股价在9个月内从23.32元滑落至9.14元。直到现在,欧菲光仍深受影响,这家公司最新财报显示,2022年前三季度营收108.24亿元,同比下降37.06%;归母净利润亏损32.81亿元,同比下滑8024%。

而相较于苹果在歌尔股份42.49%的营收占比,前者在欧菲光的营收占比为22.51%。

虽然目前来看,歌尔股份被踢出苹果产业链的可能性不大,但在苹果的产业链中,没有任何一家企业是不可替代的。

正如此前JR Research的观点:华尔街的那些空头们始终没有意识到苹果于其他消费电子厂商的本质区别——“对于供应链*的主导权力”。

元宇宙会是救命稻草吗?

为了摆脱对苹果的依赖,歌尔股份逐渐加大对VR的资源投入。

今年6月22日郭明錤在Twitter上发布的针对Meta的预测,他认为2022年该公司的VR头显Quest 2的出货量将削减40%。

此消息一出,歌尔股份当日股价在开盘后即闪崩跌停。原因来自歌尔股份是Quest 2的*供应商。

不仅是Meta,歌尔股份近年来已获得包括索尼、Pico等众多VR厂商的独供大单。根据申万宏源的估算,截至2022年*季度,歌尔股份已经占据全球80%左右的VR头显代工市场的份额。

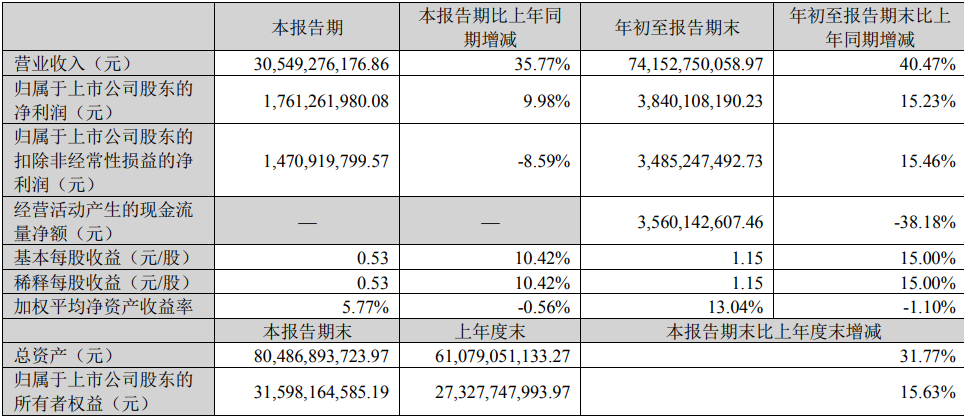

歌尔股份2022年第三季度财报显示,期内公司实现营收约305.49亿元,同比增长35.77%,归属于上市公司股东的净利润为17.61亿元,同比增长9.98%.

歌尔股份2022年三季度财报主要财务指标

其中,研发支出达34.91亿元,同比增长40%,主要原因是“公司在虚拟现实及声学、光学等领域的研发投入增加。”可以看出,歌尔股份对虚拟现实业务开发的优先级已经高于声学业务。

据悉,目前歌尔股份目前拥有三大业务主线,分别是智能声学整机(TWS耳机、智能音箱、有线/无线耳机)、智能硬件(VR/AR、可穿戴产品、智能家居),以及精密零组件业务(声学零组件、光学零组件)。

该公司三季报显示,今年前三季度,精密零组件业务实现营收95.11亿元,同比减少7.57%;智能声学整机198.91亿元,同比增长3.60%;智能硬件435.52亿元,同比增长95.87%。

值得一提的是,在今年前三季度,智能硬件占歌尔股份总营业收入的比例已高达58.73%,2021年该业务占比营收41.94%,2020年占比营收30.57%。

通过前三季度的数据,能够看出歌尔股份已经在大幅减少对苹果产业链的依赖,押宝VR/AR赛道。

不过,虽然VR/AR头显目前是消费电子行业中为数不多的增量市场,但考虑到目前在VR行业中Meta一家独大的局面,可能短期来看,歌尔股份可能依然难以摆脱“大客户依赖”的问题。

【本文由投资界合作伙伴虎嗅网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。