相比重回视线的供销社,同为旧经济时代的部门,邮电体系的改革更早,也更紧密地参与到市场经济的大潮之中。

1998年,邮/电正式分营,邮政被独立出来运行。此后,乘着市场化、资本化的东风,中国邮政集团成长为集邮政、快递、银行、证券、保险等为一体的大型产融集团,并晋升为全球*的邮政公司,营收和利润均位居世界同行业的*位。

相较于IPO多次搁浅、市场份额被民营企业挤压的EMS快递业务,邮政储蓄银行可称得上是邮政体系中更优秀的业务构成。2021年,邮储银行贡献了邮政集团超110%税前利润、近半营收。

经历“股改—引战—A、H两地上市”,再加上李录、李嘉诚以及法国巴黎银行、瑞银等著名投资人和机构的加持,邮储银行市值最高时超过4000亿港元。

邮储银行的投资者们,也展示出了对这家中国规模*的基层金融机构前景的分化态度:李录坚守不动,而李嘉诚却多次减持。

资本市场是经营层面的先觉反应,特别是专业的投资机构与投资人,通常会经过严谨的分析,对被投企业做出未来发展的预期判断。而这家下沉市场中的金融巨无霸,也和投资者们判断的一样,在现在和不远的将来,遭遇到自身发展的悖论。

邮储银行股价表现(自上市至今)

01、农村也需要金融

邮储银行80%以上的存款为个人存款。

脱胎于邮政体系的邮储银行,自出生起,就带有“三农”基因。

相比五大国有银行,邮储银行服务客户达到6亿多户,超过中国1/3的人口。它的定位是服务“三农”、城乡居民和中小企业。2016年,邮储银行在香港联交所主板上市,创下当年全球*IPO,索罗斯、李嘉诚等资本大鳄都对其青睐有加。

当时的国际投行竞购中国资产,或许是受到10年前中国移动创造的世界电信企业市值奇迹。2007年,中国移动市值达到4100亿美元的顶峰,不仅超越了Verizon、AT&T等行业公司,成为全球市值*的电信企业,甚至超过了微软等科技巨头。

至今这一全球电信企业的市值纪录仍然没有被打破。之所以能够创造市值奇迹,与中国移动此前推行的“农村战略”密不可分。天生扎根农村的邮储银行,同样存在这样的诱惑力。

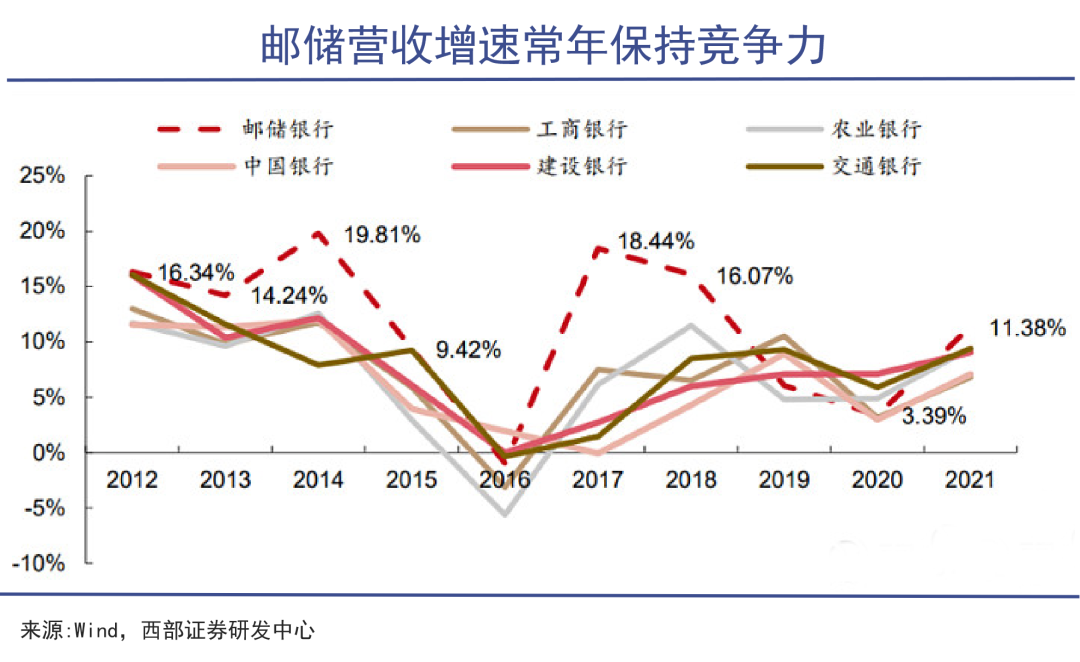

相较于五大国有银行,邮储银行成立最晚,但增速最快。从多年的业绩表现来看,也印证了广大用户群体的价值:

拉长十年周期来看,其总资产、净资产复合增长率皆居六大行之首;营收增速大多数年份居前,净利润增速连续八年*。

2021年其营收、归母净利润同比增速分别为11%和19%,继续*。

今年前三季度,邮储银行实现营收2569.31亿元,同比增长7.79%;归母净利润738.49亿元,同比增长14.48%,远超仅有个位数增长的五大行。

得益于较快的业绩增速,今年以来,邮储银行在营业收入和利润方面都超过了交通银行。2021年,邮储银行净利润比交通银行少了110亿元,而今年前三季度,已经反超交通银行60亿元。

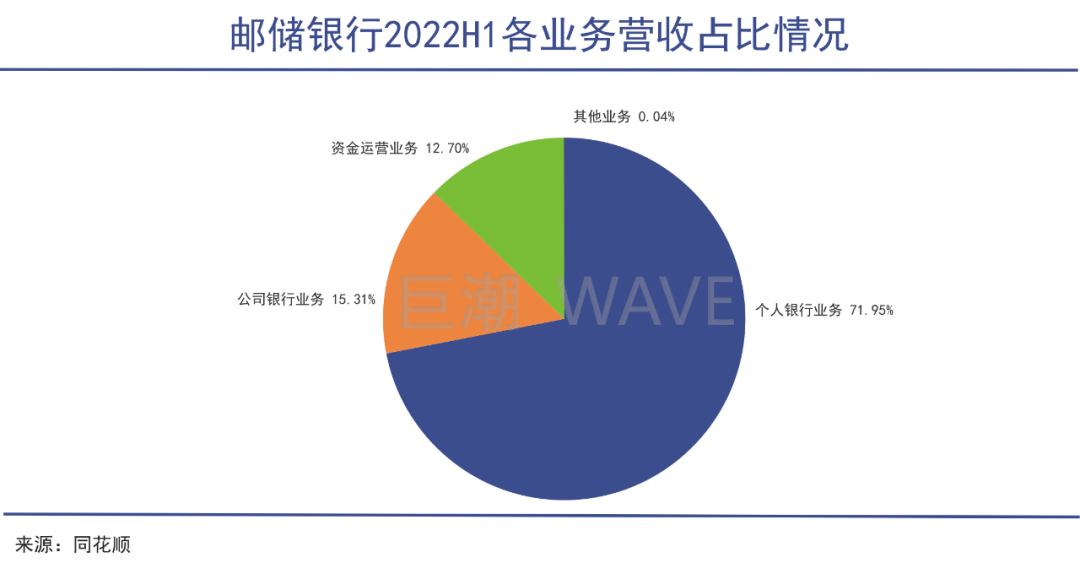

由于定位的特殊性,邮储银行80%以上的存款为个人存款,今年前三季度个人存款贡献度高达88%;超过6亿的个人客户,贡献了7成的营收。邮储银行也是六大行中*一家零售贷款占比过半的银行。

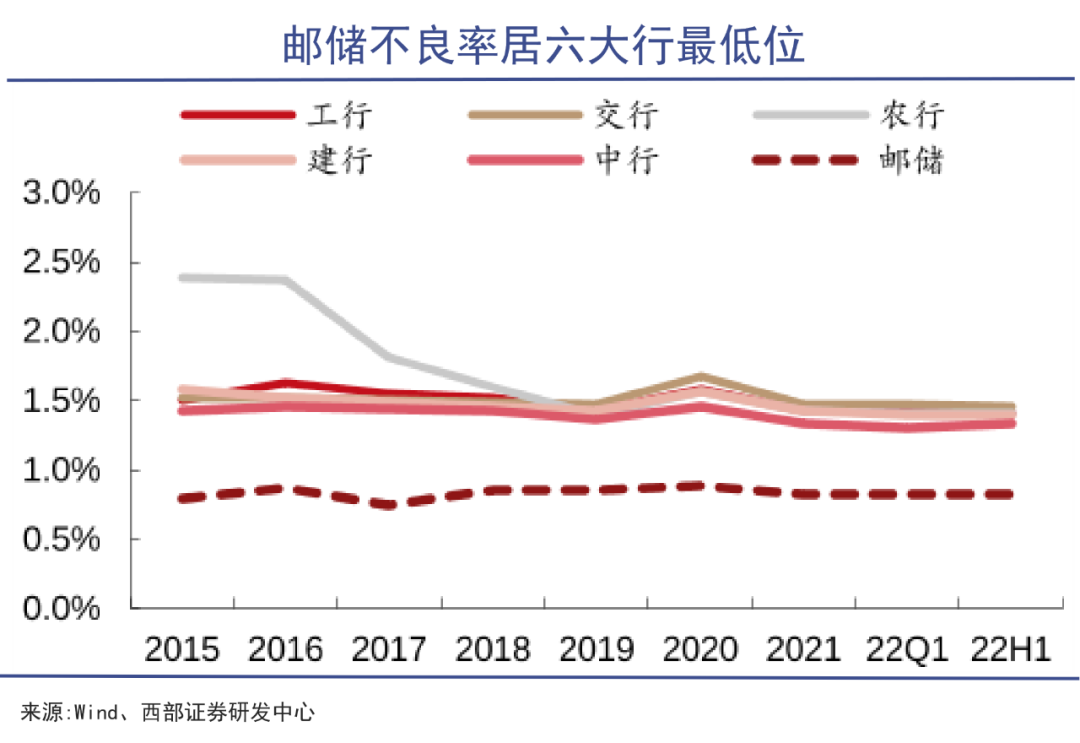

扎根三农,服务三农的业务逻辑下,邮储银行在负债端十分稳定,贷存比远低于同业。截至前三季度不足58%。而且邮储银行没有历史包袱,不良贷款率仅0.83%,六大行*;拨备覆盖率高达404.47%,国有银行中*一家超过400%;净息差2.23%,六大行中最高。

这也意味着,其拥有扩大资产端的潜力,盈利增长空间可期。但硬币的另一面是单位客户价值创造率不高。2022年上半年,邮储银行零售AUM高达13.41万亿元,但户均AUM仅有2.08万元,低于其他国有大行,对比来看,零售银行的代表招商银行户均AUM高达6万元。

为进一步优化存贷款结构,近年来邮储银行也在大力推动业务模式转型,向财富管理综合型银行努力。

2021年,曾任招商总行零售银行部总经理的刘建军赴任邮储银行一把手,刘建军被称为招行财富管理“总规划师”、私人业务“总设计师”和“零售*”主要带头人。刘建军上任伊始,便带领邮储银行向零售业务和财富管理挖潜,试图将邮储银行打造成第二个“零售*”。

一年以来,转型已有起色,但邮储银行虽有零售基础,但也因自己的天然基因,不得不面对一些骨子里带有的悖论。

02、低配版招商银行?

邮政拥有8.4万处邮政局所,覆盖了全国几乎所有城乡。

中国邮政储蓄的历史可以上溯到1919年开办的邮政储金业务,至今已有百余年历史。

但相较于他几经变动的身世,更复杂的要属他的业务模式。在邮储银行崛起的过程中,邮政体系遍布全国的密集网点起到了至关重要的作用。

新中国成立后,担负通信使命的邮政持续深耕网点建设,逐步建成布局城乡、覆盖全国的邮政网络。1999年,邮政拥有8.4万处邮政局所,覆盖了全国几乎所有城乡,其中3.1万个网点开办储蓄业务。

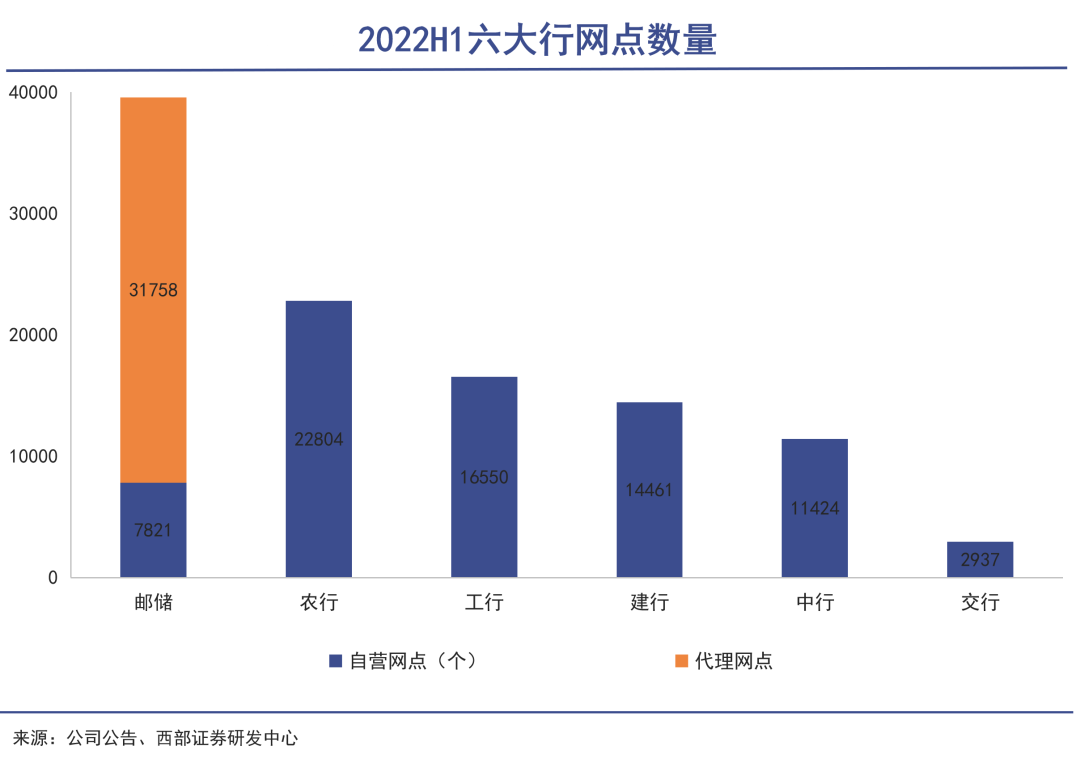

截至上半年,邮储银行营业网点接近4万个,是交行的13倍,中行的3.5倍。但其自营网点仅有7800多个,占比不足20%,其他均为邮政集团所属的代理网点,且大部分位于中西部。

因此,邮储银行也是全国*一家拥有“自营+代理”模式的银行,凭借这张遍布全国的巨网,邮政储蓄建立起强大的渠道优势,尤其在乡镇网点,难有银行与之竞争。这种既有“自营店”,也有“加盟店”的银行,在全球都极为罕见。这样的模式,既带来了幸福,也催生了烦恼。

幸福的是,庞大的网点数量,带来了巨大的零售储蓄,造就了邮储银行“零售强、对公弱”的业务结构。而且,代理网点占比超过八成,这些网点的人财物均有邮政集团负责,其揽储成本极低。

原邮储银行董事长李国华甚至曾表示:个别商业银行找到邮政集团省分公司,希望邮政集团代理网点吸收的存款以2%费率转给他们,有的甚至出价3%。这说明,邮政网点吸收存款成本要远低于商业银行。

这些优势让邮储银行的负债稳定,资产质量突出,也为其转型零售银行和财富管理奠定了基础。

但烦恼的是,代理网点的业务范围受限,局限在储蓄存款与信用卡还款等中间业务,没有贷款业务。也意味着,这些网点只能带来成本,而无法创造利润。

另外,许多中西部的网点中集合了邮政、快递业务,顺带吸收存款,网点规模极小。网点的人事、财产、安保、网络等由邮政管理,但市场准入及退出、人员培训和业务监督指导却由邮储银行负责。

这些散落在神州大地的网点管理效率低下,要么“双不管”,要么“一起管”。这样一来,就容易引发重复管理,增加了管理成本,降低了工作效率。

可以说,邮储银行的基石,就是那些大型商业银行用户最不喜欢的“低端客户”,俨然是“银行里的拼多多”,长尾市场下的单个客户价值贡献度也会偏弱。

基于独特的定位和发展模式,邮储银行提出“做差异化的零售银行”战略,相比招商银行发力高净值客户不同,邮储银行讲述的是“县域经济+农民增收”的故事,是低配版招商银行的逻辑。

03、企业价值与社会责任的平衡

邮储银行的盈利能力拥有较大的改善空间。

由于港股行情低迷,以及李嘉诚减持的影响,邮储银行(港股)自今年最高点下跌了36%,李录的账面盈利也所剩无几。

外界开始担忧,邮储银行继续深耕下沉市场,其存款成本可能将大幅增加,并影响未来盈利增长。但实际上,邮储银行的揽储成本是一项具体的量化指标。比其他银行,邮储银行管理费中多出一项特殊的“储蓄代理费”,这就是由于“自营+代理”模式在公司成本中的体现。

根据公告,邮储银行按收取的代理储蓄存款支付储蓄代理费,计费原则遵循“固定费率、分档计费”,即针对不同期限的存款采取不同的费率,费用率在0.2%至2.3%之间。

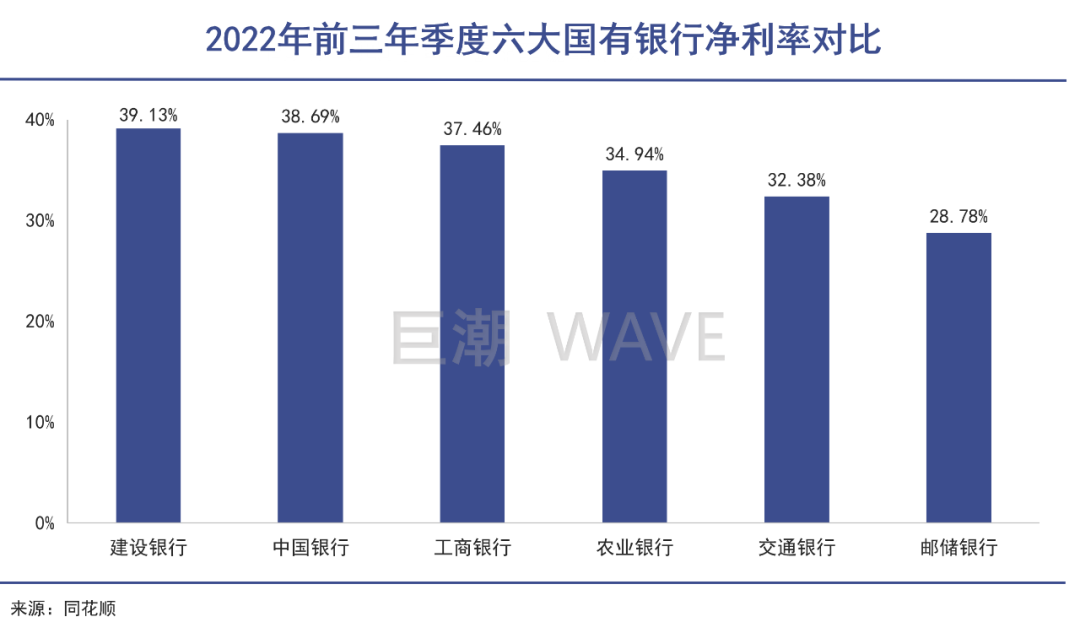

由于这项成本的支出以及贷存比过低,邮储银行的净利率水平要低于其他五大行。今年前三季度,邮储银行净利率仅28.78%,而其他五大行都在30%以上,招商银行更是高达41%。而且,邮储银行的净利润效能(每向员工支付一块钱所产生的净利润)也是*。

但也正是因为这两大原因,邮储银行的盈利能力拥有较大的改善空间。

目前,邮储银行正向财富管理发力,其高达60%以上的存款都是“个人定期存款”,并不利于这一战略的推行。

因此,邮储银行决定从“存款代理佣金”入手。9月30日,邮储银行正式发布调整方案,核心思路就是“短升长降”,即小幅调高活期存款和1年期存款的代理费;大幅调降2年期、3年期和5年期储蓄代理费。

调整后,活期存款代理费分别高于1年、2年和3年期1.23个百分点、1.98个百分点、2.23个百分点。邮储银行此举,就是为了引导代理网点优化存款结构,加强多种产品的营销,意在搞起“财富转型”。

对于长期以来诟病的贷存比问题,邮储银行依然需要依托既有优势,做透三农金融。比如,依托邮政集团的遍布城乡的物流网络,实现“金融+寄递+电商”的大协同。这也是其不同于其他金融机构的社会责任所在。

线下,邮政集团旗下60万家农村邮乐购店为金融业务提供了实体窗口和渠道;线上,邮储银的“邮你贷”,拓展增量客户。“邮乐网”和“邮掌柜”平台的设置,也是邮储构建农村电商生态圈的具体动作。看似是做了和金融完全不相干的事情,实则确实是在为自己的三农用户群提供平台化的支持工作。

04、写在最后

金融是一个非常特殊的行业,其商业模式决定了必须要“一手挑两端”:

一端是无数的普通人C端客户群体,每个家庭将自己的财富交给银行保管,获得相应的利息;

而另一端,则必须将这些财富以适合、恰当的方式交给资金的需求方,而这些资金的需求方通常是以经营和消费为目的,存在不还钱的风险。

相比其他国家的银行体系,中国的银行体系除了市场化的金融职能之外,还多了一层为人民群众储存、保全财富的职责,特别是在广大的村镇乡县,储户可以没有高利率的理财产品,但必须有银行去接纳他们的定额存款需求。因为这意味着资金的安全,意味着朴素的财富观念,也意味着每一个普通农村县城家庭的生活保障。

在这样切实的需求之下,邮储银行“应运而生”。因此我们也无法苛责其“不够洋气”,也无法要求它像其他金融机构一样变革、创新,或者用自己手中的民间财富去做各种灵活的文章。

对于邮储和它的用户们来说,只有资金的安全是最重要的,也只有保障储户资金的安全,是其所有经营、发展所首先要考虑的。因此,邮储宁可牺牲一些“财富创造”的机会。

在这样的基础上,邮储银行是否能够为它的投资者创造出更多的财富?这是一个很难推算答案的问题。到现在为止,李嘉诚投出的是反对票,而李录投出的是赞成票。

【本文由投资界合作伙伴巨潮WAVE授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。