那些你不要的东西,在别人眼里就是黄金。

新能源汽车的“电动爹”称号再度被坐实。

近日,一张极氪001的备件价格表引发了消费者的担忧。表中信息所示,购置30万的新能源汽车,倘若换个100kWh的电池,要花费接近20万元。

按照当前国家推荐的乘用车动力电池8年或残值80%的更换标准估算,即使能靠电池回收贩子500元每kWh残余电量的价格来稍微“回血”。但总体算下来,给极氪001换个电池仍然至少需要16万。

另一边,这些退换下来的废旧电池,不仅有着市场价值,而且还在被疯抢。据《证券时报》消息,“去年废旧磷酸铁锂电池才3000多元一吨,现在市场价已经到了3万多元,短短一年多时间涨了10倍。”

与之相印证的是,近年来动力电池产业链的核心企业,纷纷参与下场布局动力电池回收业务。无论是宝马、比亚迪、特斯拉这样的整车企业,还是包括宁德时代、天齐锂业、赣锋锂业、格林美等在内的电池制造相关企业,都在其列。

一方面,国内市场2016-2017年期间生产的动力电池,即将迎来退役潮。另一方面是巨头们争抢布局的现状,动力电池回收何以成为锂电行业的下一个焦点?

Part.1

收废品生意的B面

巨头争相涉足电池回收的核心原因,是行业空间足够大。

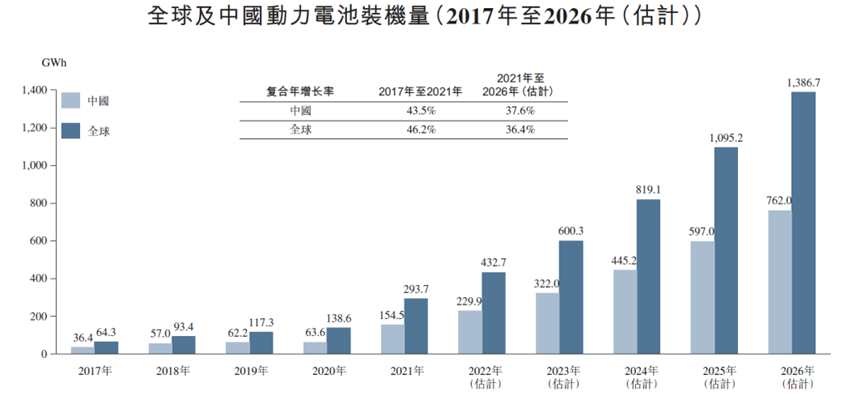

根据过去几年动力电池装机量和5-8年的平均使用年限,假设电池从第5年开始逐渐退役,退役量分别为10%、40%、30%、20%的比例,预计2030年我国动力电池总退役量将达到380.3GWh。据天风证券对行业的测算得出,2030年电池回收市场空间有望达到1048.9亿元。

即将突破千亿的电池回收行业,技术落地思路分为再生利用和梯次利用两个路径。

梯次利用的目标市场包括低速电动车、储能等领域。可以将电池应用于容量要求不高的低速电动车(老头乐、两轮电动车等)、储能电站等领域。不过目前梯次利用在我国尚不能实现标准化,商业化案例较少,落地项目大多处于试点阶段。

再生利用则是提取电池包含的锂、镍、钴,这些有价值的金属元素,实现资源循环。磷酸铁锂电池由于循环寿命长、安全性较高,适合先梯次利用后回收再生。三元电池由于循环寿命短,富含有价金属,适合直接进行再生利用。

根据GGII数据显示,2021年中国实际回收废旧锂电池共29.9万吨,占锂电池报废总量的比例为49.5%。其中,退役动力电池回收量25.1万吨,占市场废旧锂电池回收总量的83.95%(动力电池厂极片按动力电池量折算)。

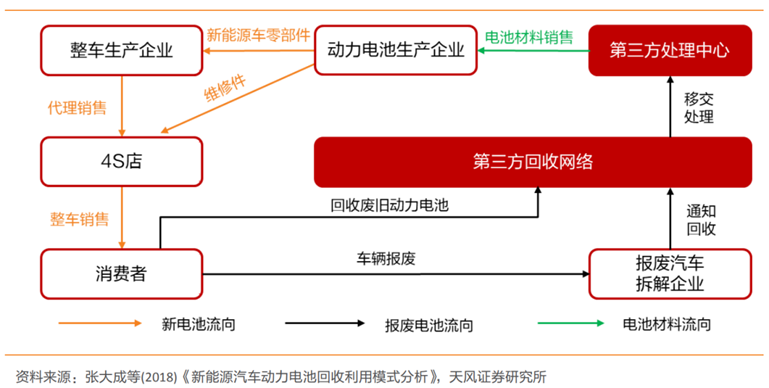

当前电池再生利用赛道的主要玩家,分为第三方回收厂、车企和电池厂。三方背后代表的利益不同,涉及产业链的深浅也不同。

首先,第三方回收厂的商业模式最为简洁,就是俗称的“收废品”。它们从各种渠道收取电池,并进行再生处理,最后出售材料,代表公司为格林美、天奇股份等。

以格林美为例,公司主要商业模式是将电池拆解之后,回收出原材料再卖给电池厂。第三方回收公司的成本主要来源于锂电池内部材料的价格。

在三元电池上,公司回收成本当前约为镍和钴的140%-150%,锂元素暂不单独定价。在磷酸铁锂电池中,由于其他元素不值钱,一般采用80%锂元素的价格回收。

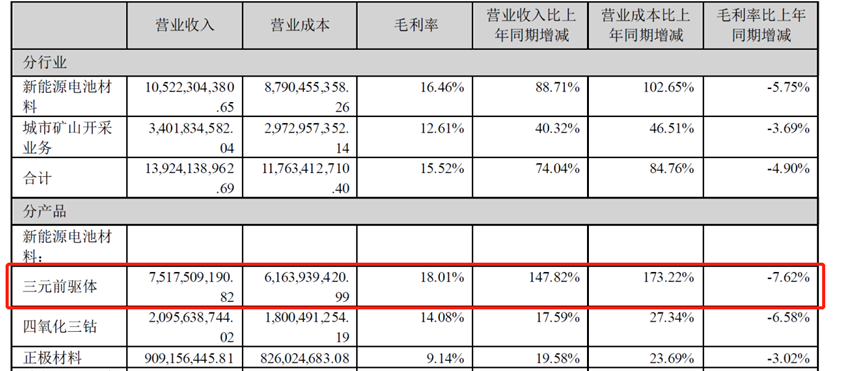

通过其中的价差,第三方回收公司只能挣个辛苦钱。技术实力强的公司,可将提取元素加工成为三元前驱体,从而实现增利。以格林美为例,2022年中报显示整体毛利为15.52%,而三元前驱体业务毛利为18.01%。通过对回收材料进一步精细加工,公司可以赚取比单纯卖“原材料粉”更高的收益。

但回收技术实力再强,格林美也只是一个“全国连锁废品回收站”的角色。由于第三方回收厂在锂电产业话语权较低,普遍存在回收渠道困难的问题。

行业内有类似天奇股份绑定电池厂、车企、报废车回收厂、换电公司、汽车维修厂、4S店、京东科技等,共同搭建废旧电池“互联网+”的回收模式,以此来保住上游来源渠道。然而,该解决方案仍未摆脱东一榔头、西一棒槌,四处归集的困扰。

其次,动力电池厂商通过卡位“回收处理”,可以提高原料的上游议价能力,降低电池生产成本。

电池厂做电池回收的好处其一就是省钱。电池厂在新产线产能爬坡的过程中,良率会经历60-70%逐渐爬升到90-95%的区间,这中间会持续产生B(不合格品)品。

电池回收可以自行解决电池厂商的B品问题。如果不能有效回收,就只能像孚能科技一样出货给“废品回收站”,由第三方来低价承接,对盈利造成影响。在2022上半年,孚能科技计提了1.7亿元的存货,而排除其他影响之后其当期归母净利一共才2.3-2.4亿。

电池厂参与电池回收,不仅能够减少“卖废品”的损失,甚至还能挣钱。例如宁德时代通过控股邦普,切入了锂电原材料赛道,实现了电池制造到回收的良性循环。

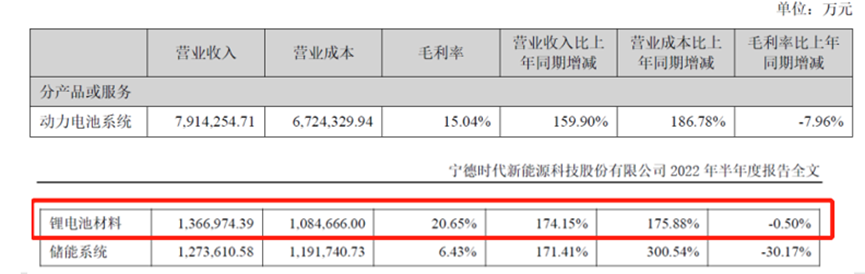

2021年财报显示,宁德时代锂电池材料业务实现营收154.57亿元,同比增长350.74%,收入占比为11.86%,成为其第二大业务。2022年半年报显示,宁德时代的锂电材料收入为136.7亿元,占总营收12%。

这里的锂电池材料业务,主要指废旧电池回收利用,回收材料深加工后,生产出动力电池所需的三元前驱体。该业务毛利比主营的动力电池系统还要高。

此外,电池厂商还可以通过与车企协议收取动力电池,采取“以旧换新”的模式进一步锁定未来电池销量,可谓是双赢。

最后,车企虽不直接参与回收材料环节,但可以背靠销售渠道的优势,“躺着赚钱”。

由于整车制造商拥有大量汽车销售网点(4S店),车企可以通过广阔的渠道直接触达车主,并利用前期铺设的物流系统将电池逆向运达,而不用支付额外的成本。

在工信部公布的1.5万个新能源汽车动力蓄电池回收服务网点信息中,车企的网点占比95%以上。虽然车企在后续电池再利用的环节还需要与第三方合作,但这些渠道的存在,使得车企在动力电池回收的生意中能够做到“旱涝保收”。

综合来看,在电池回收行业中,电池厂的上下游协同效应最强,属于利益核心的位置;车企由于渠道优势,产业链的营收非常稳定;第三方回收厂虽然专业性最强,但付出收益比*,属于行业内最吃力的角色。

不过,这三分天下的态势,即将出现被打破的可能。随着天齐锂业和赣锋锂业两大锂矿厂宣布进军电池回收行业,第四方玩家加入,立时引起了电池厂商的不满。

在2022年世界动力电池大会上,宁德时代曾毓群表示,“电池里面绝大部分材料都是可以重复进行利用的,目前宁德时代镍钴锰的回收率已经达到了99.3%,锂的回收率达到了90%以上。”

而另一边天齐锂业对该数据表示质疑,认为锂回收率达到90%在实验室里应该能做到,但是商业上还没见过。对此宁德时代回应称:“欢迎来广东邦普看先进量产技术”。

如此“嘲讽”,其中的逻辑不难理解。据曾毓群预测,到2035年后,循环利用退役电池中的材料就可以满足很大一部分市场需求。这几乎代表着,随着电池回收的发展,锂电行业将会减少相当一部分对锂矿的需求。

正所谓“天下电池苦锂矿久矣”。电池厂加入动力电池回收,意在布局上游材料,但也直接与“矿厂”们的利益产生了冲突。“宁王”和“锂王”争夺“城市矿山”的现状,暗示着在电池回收行业要掀起新一轮的风云对决。

Part.2

电池回收生意的围剿和反击

攘外必先安内。在巨头角逐电池回收之前,首先要对行业的乱象进行清理,围剿此前众多的“黑作坊”。

据GGII数据显示,2021年全国锂电池理论退役量达51.2万吨,实际回收废旧锂电池29.9万吨,其中用于再生利用的电池25.8万吨,用于梯次利用的4.1万吨。这中间大量不知所踪的旧电池,就流向了回收行业里的小作坊。

这些小作坊拿到电池不在乎什么回收率,拆了壳子,只管拿出里面值钱的电极板,或者干脆直接烧成灰。至于剩下的电解液,随便找个下水道就倒掉了。

此外,小作坊在回收电池环节中,存在不开发票逃过税收和环保的成本,能够做到比起“正规军”收价更高的优势。

未来,无论是对行业规范化管理,还是出于环保的进一步要求,先剿灭“黑作坊”,是监管和行业的共识。

环保问题上,中央部委、各地政府陆续公布新能源汽车动力电池回收利用试点方案。

2021年7月,国家发展改革委印发《“十四五”循环经济发展规划》,对动力电池回收利用溯源管理体系、梯次利用作出指导。8月,工业和信息化部等五部门,印发《新能源汽车动力蓄电池梯次利用管理办法》,生态环境部发布《废锂离子动力蓄电池处理污染控制技术规范》,规范指导废锂离子动力蓄电池处理过程。

但仅仅是政策推动,并非一个行业演变的底层原因。随着锂电行业的发展,锂矿价格水涨船高,电池级碳酸锂的价格已经接近60万元大关。各方为了保障未来长期利益,才是争夺城市矿山背后的真正逻辑。

首先,动力电池原材料价格高涨,产业链利润分配出现“剪刀差”。

由于材料价格高企不下,电池造价难以进一步降低,电池厂的利润就难以维持。例如宁德时代的毛利率,从2017年的36.29%一路下滑到2022Q3的18.95%。

同时,来自同行低价换市场的“利润内卷”,也在持续压迫着仅剩不多的毛利空间。例如中创新航在《招股书》中显示的利润数据计算,公司动力电池单Wh的价格只有0.65元,低于2021年行业平均0.84元。扣除原料、制造、人工成本后,中航每wh毛利润仅仅0.03元。

另一边,锂矿厂的毛利则节节攀升。根据2022年半年报显示,天齐锂业的毛利率,从2022年底一路飙升至85.53%。考虑到天齐锂业的财务数据是和澳洲锂矿泰利森并表,还可参考部分采买锂矿石的赣锋锂业,其毛利率在2022Q3也已经达到了55.92%,对比同期的宁德时代高出一倍多。

其次,动力电池供需平稳期即将到来,退役电池材料逐渐接近产能,回收材料将取代新材料的供给。

2022年中国电动车百人论坛上,欧阳明高院士在演讲时表示,预估 2025 年会出现电池产能过剩。这意味着以2025年为时间节点,锂电池将可能达到供需平衡的局面。

而电池回收的技术水平,当前可做到镍、钴、锰为98%,锂为85%。技术实力强一些的广东邦普,可以做到锂回收率90%以上,未来回收效率有望随着技术进步继续提高。

这意味着,从现在到2030年(只考虑5年退役的话),磷酸铁锂电池全部转做梯次利用,三元锂电池再生利用的话,由回收材料生产的电池将会占据新生产电池的比例的大部分。

届时,锂电上游材料的生产模式,将由原来的矿石到材料,转变为废旧电池到材料的切换,行业生产格局将发生重大改变。

最后,供需格局的再分配,才是这场对抗的最终目的。

电池厂商加入动力电池回收,无非是寻找原材料保供的另一抓手。同时,电池厂商还可以借助与车企合作回收,进一步锁定出货量,以价格优惠扩大规模效益改善利润水平。

而另一边,原材料厂需要进一步掌握原材料,进而阻止未来材料形成产业“自循环”,维持产业链话语权。

出于电池再生的高材料回收率,动力电池即将结束高速发展期进入需求平稳期。未来谁能持续占住回收产业,谁就能有效占据未来材料供货的保障。

假若电池厂胜出,就可获得出货价格优势,保障利润,形成部分自供格局,降低原材料价上涨的影响,打破原本锂矿厂“垄断”的材料获取通道。一方面新的需求在不断减小,另一方面还能自供,正是供需层面的“攻守之势易也”。

Part.3

纵然上游行业内发生了多么激烈的竞争,终端的消费者其实都不在乎,直观感受上只想买到物美价廉的产品。而以目前更换新能源汽车电池的成本,对消费者来说不亚于一次“大出血”。

未来伴随着电池回收行业的进一步发展,电池的价格或许可以期待逐渐回落。殊不知在这幕后,有一场新的“楚秦之争”正在悄然开始。

【本文由投资界合作伙伴微信公众号:科技新知授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。