早在今年6月末,辣味休闲零食品牌卫龙美味全球控股有限公司(下称“卫龙”)就已通过了港交所聆讯,但却迟迟未能启动招股程序。

11月23日,随着“辣条*股”龙最新业绩数据的更新,品牌的犹豫与艰难被摆在公众面前。

01、“我们的客户需要一定时间应对该价格调整”

财报显示,相较于卫龙2019年至2021年业绩复合增长达19.1%的从容与强势,截至2022上半年,卫龙总营收为22.6亿元,同比下滑1.8%。同时,公司由盈转亏,仅半年亏损就达到了2.61亿元,对比而言,2021上半年卫龙净利润为3.58亿元。

销量的下降和亏损几乎体现在卫龙调味面制品、蔬菜制品、豆制品以及其他全线产品上。

卫龙表示主要有两大原因,其一是上半年疫情对公司生产和交付产生了影响;其二是品牌对主要产品类别采用了新包装、生产工艺、配方等进行升级,并作出了价格调整,“致使我们的客户需要一定时间应对该价格调整,所以销量受到了暂时性的影响”。

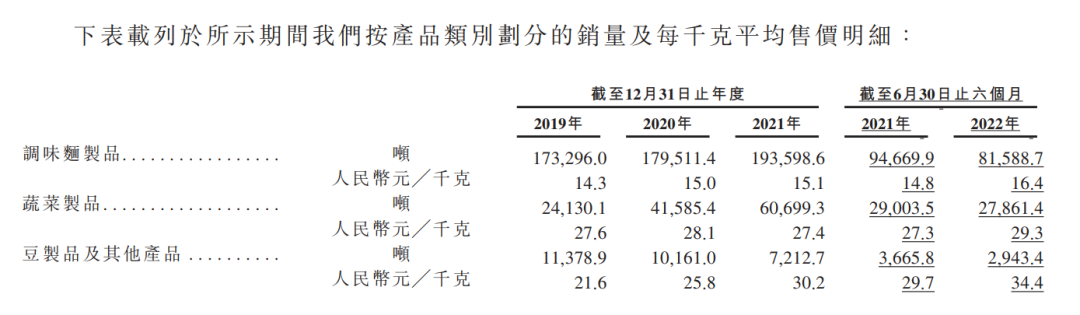

从财报公布的产品均价来看,销量*的调味面制品(如辣条、亲嘴烧等)相比去年同期涨价1.6元/千克,环比2021年末涨价1.3元/千克;蔬菜制品(如魔芋爽、海带等)同比涨价2元/千克,环比涨价1.9元/千克;豆制品及其他(如卤蛋、豆皮等)同比涨价4.7元/千克,环比涨价4.2元。

综合来看,销量较少的豆制品及其他涨价最为明显,蔬菜、调味面制品次之。相较于品牌2019年至2021年,上述品类平均每年分别涨价0.27元/千克、-0.07元/千克以及2.87元/千克,本次卫龙在半年内的快速提价堪称前所未有。

涨价的冲击*体现在销售额上,2022上半年,调味面制品销量首当其冲,同比下降13.82%;蔬菜制品销量同比下降3.94%;而涨价最明显的豆制品及其他销量则同比下降19.71%。

受销量下降影响,即使产品涨价,公司最终营收也未能做到与2021上半年持平,同比下降1.8%,足以见得涨价所带来的冲击。

尽管考虑到卫龙上半年生产工厂、物流及线下零售网点交付存在不确定,但对比而言2020年、2021年同属疫情期间,公司产品销量增速却仍能保持5%以上。

从细分品类上看,涨价确实能带来部分营收的增长。卫龙在财报中表示,在往期记录中,精包装产品的销售收入(以*金额及占比计算)高于经典包装产品的销售收入。

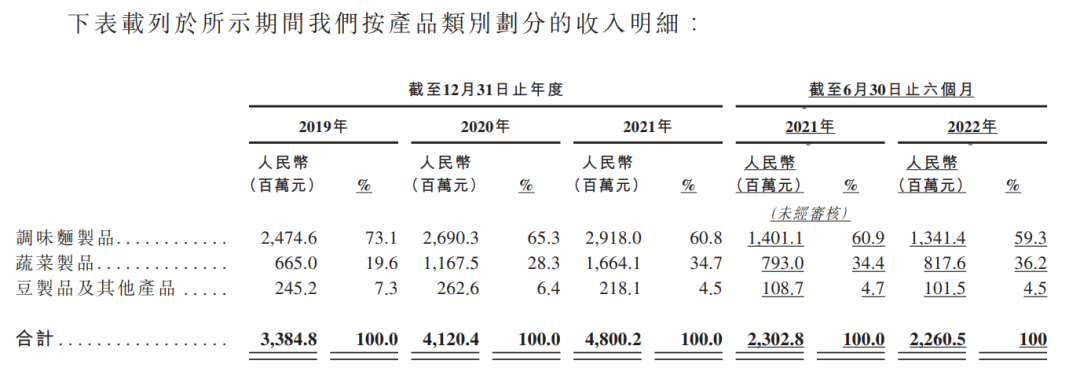

上半年,调味面制品精包装产品、蔬菜制品营收同比分别上涨了6.91%和3.11%。

值得一提的是,卫龙存货管理表现较好。财报数据显示,2019年至2021年以及2022上半年,卫龙存货分别为3.99亿元、5.41亿元、6.04亿元及5.1亿元。

此外,截至今年9月30日,卫龙已售出或使用存货2.66亿元,占上半年存货总数的52.2%。存货周转天数为72天,虽有所延长但相对稳定。

02、辣条升级

欲摆脱产品单一化

据弗若斯特沙利文数据显示,至2026年,我国辣味休闲食品行业潜在市场规模将达到2737亿元,年均增速约为9.6%。以2021年零售额计算,卫龙在国内辣味休闲食品中市场份额达到了6.2%,位列*。

数据上,2019年至2021年卫龙年营收复合增长率达19.1%,2021年净利率达到17.2%,较同期行业平均增速4.2%以及利润率10%优势明显。

在品牌介绍中,卫龙也将自己定位为备受国内年轻人喜欢的休闲食品品牌。同时,在电商和社交媒体渠道中,卫龙通过营销活动、打造新潮品牌形象,使得不少年轻人自发地成为品牌传播者。

但另一方面,从大众零售、街边小卖铺起家的卫龙,其所面临的转变“垃圾食品”负面印象、提升口碑、获得更多年龄层认可等困境,目前只有通过品牌升级以及走高端化路线化解。随着国民收入提升以及消费升级时代的到来,该思路一定程度上顺应了时代的发展。

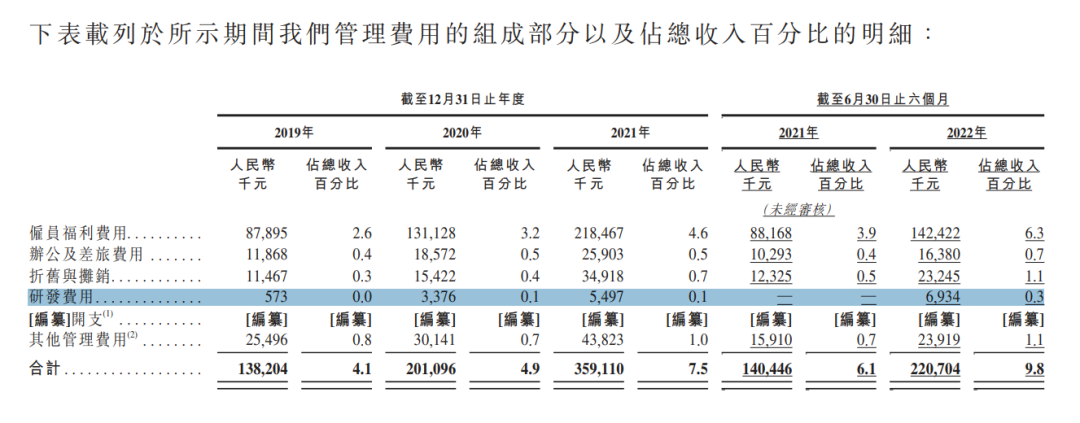

最新招股书显示,2021年以及2022上半年,卫龙在服务预付款中的支出显著上升。除了促销和广告之外,卫龙分别支付了3194.9万元和1765万元,用于品牌定位及升级咨询。而在2020年之前,卫龙相关支出为0。

为升级产品、工艺和包装,进而实现品牌升级,2022上半年卫龙的研发费用达到了693.4万元,而2021全年研发费用仅为549.7万元。

然而面对卫龙的升级,以及升级带来的产品涨价,市场暂时未能给出很好的回复。

在卫龙内部,产品升级带来的毛利率提升,已作用于蔬菜制品、豆制品及其他,带动公司整体毛利率提升了1.2个百分点,创历史新高。

不过,占比*的调味面制品受销量减少所困,毛利率同比减少1.1个百分点,仍然有待市场接受。

除此之外,卫龙长期对于辣条等调味面制品品类依赖度过高,也成为品牌发展的困境。据招股书透露,目前卫龙共有四大单品年零售额已超过5亿元,分别为大面筋、魔芋爽、亲嘴烧、小面筋。不难看出,其中三款为调味面制品。

2019年卫龙调味面制品营收一度高达73.1%,近些年在品牌的有意控制下,该部分占比降至59.3%。与此同时,蔬菜制品占比显著提升,但除魔芋爽外,蔬菜制品还未出现其他“独当一面”的产品。

招股书显示,目前卫龙已规划将上市所得融资用于研发低糖、低盐、低油产品,与第三方合作研发肉制品、土豆制品等,并持续优化生产工艺降低成本。

根据《2022胡润百富榜》显示,目前卫龙CEO刘卫平身价达到220亿,名列排行榜251位。随着公司最新的业绩变动以及上市工作的推进,刘卫平是否能稳住“河南富豪排行榜黑马”头衔,值得关注。

财联社声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

【本文由投资界合作伙伴财联社授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。