本期,“场”的变化规律将从四个方面展开

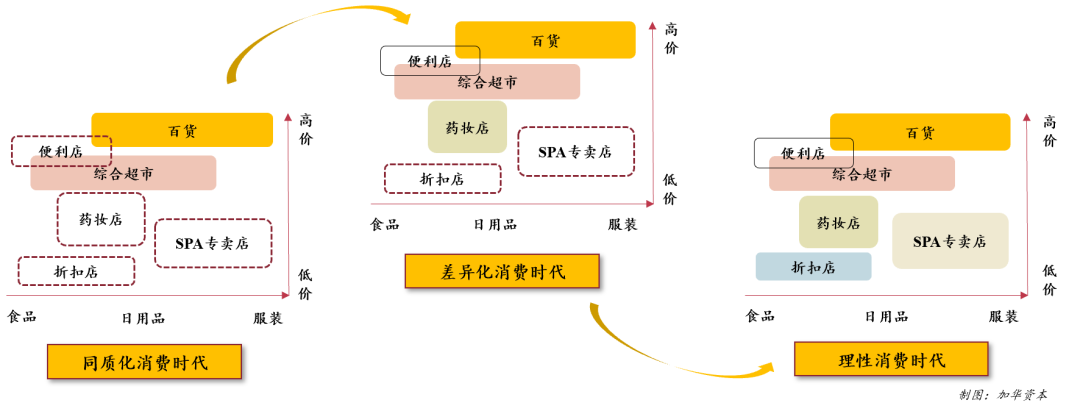

同质化消费时代-GMS发展迅速

差异化消费时代-便利店与SPA专卖店诞生

理性消费时代-便利店、折扣店、药妆店与SPA百花齐放

“场”背后的变化规律

01、同质化消费时代-GMS发展迅速

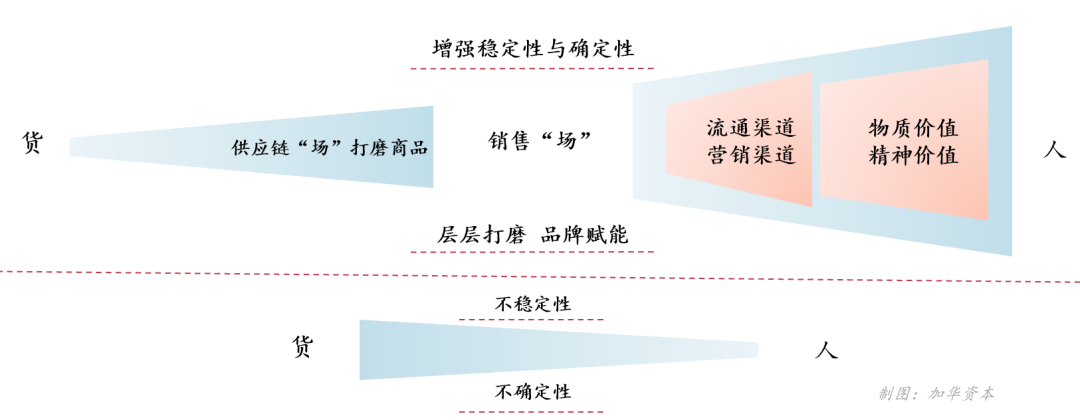

1、“场”的价值体现不仅在于对“货”的渠道销售赋能,更在于对“货”的品牌赋能

场是连接商品与终端消费者的媒介。除承担流动渠道作用之外,也承担营销渠道的作用。货经过供应链场,进入渠道和营销场中被进一步赋能,最后获得*的品牌赋能,并在物理与精神层面达到消费者,直接2C的不确定性与不稳定高于2B,场的自身势能同时具备爆发力。

2、大型综合超市(GMS)在同质化消费阶段崛起

当时的时代背景以家庭消费为主。在大众消费黎明期,广大消费群体在购买能力、购买需求与购买特点方面具备统一性。家庭消费以大量的消费食品、日用品、服装与家电产品为主,于是GMS(General Merchandise Store)应运而生。

如何理解GMS? GMS也称大型综合性超市。既有传统意义上超市的特性,又具有百货公司的功能,是超市与百货公司的综合。代表渠道如伊藤洋华堂、永旺超市等。

最早日本GMS业态源自美国仓储超市,本土化后主要具有连锁经营+自助服务+廉价贩卖三个特征。他们的卖场面积更大,位置较百货店更加偏远;大批量集采,因此对供货商具备更强议价的能力;提供单一垂直的SKU选择,商品单一,库存周转速度极快;价格亲民但定位较低,强调高性价比。

3、大型综合超市(GMS)零售额排名提升明显

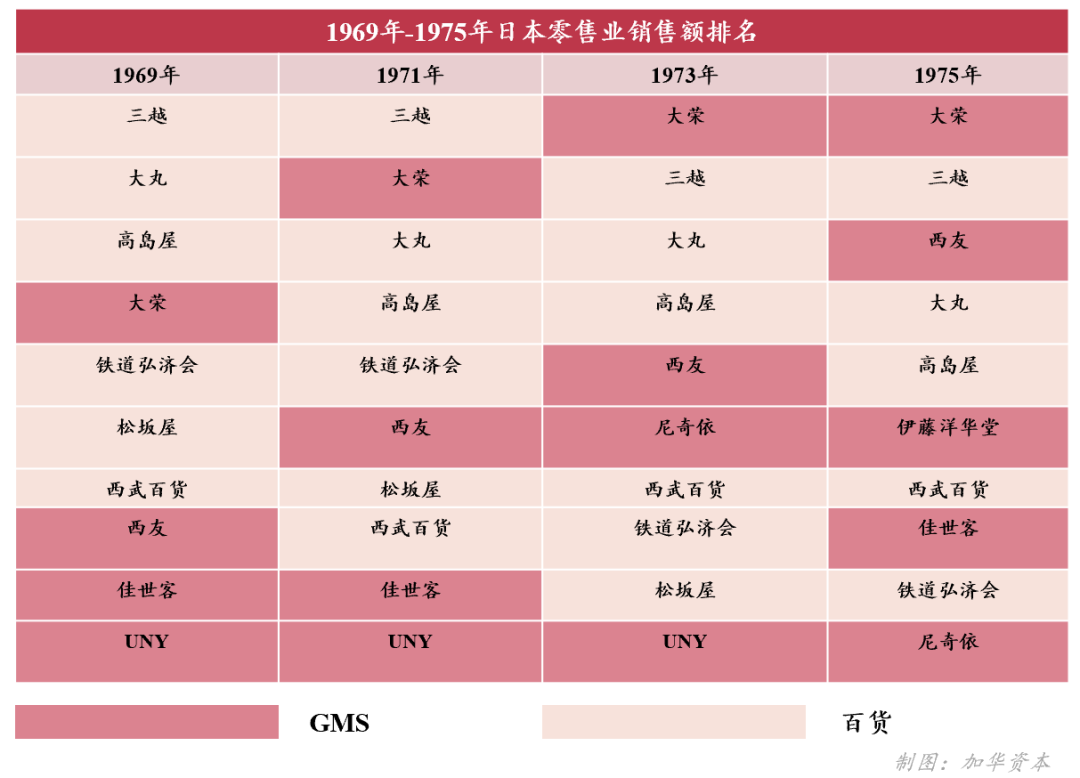

1960年开始,大荣、伊藤华洋唐开始纷纷导入自选模式,扩充商品品类。1964年到1974年,GMS数量从3620家增长到11962家,年销售额增长率27%。大荣超越三越,成为销售额最高的连锁零售企业。百货仍然是中高消费的主力场所,排名前十位的零售企业当中百货业态与GMS业态平分秋色。

*1969年百货行业销售额与GMS销售额平分秋色,然后后续几年,百货在零售销售渠道里排名占比越来越低

品牌专卖店与直营店也急速发展,尤其在家电、美妆与汽车单店销售额足够高的领域出现。1970年前后,松下专卖店与资生堂的特许经营门店超过万家,丰田直营店也超过千家。

02、差异化消费时代-便利店与SPA专卖店诞生

1、差异化消费时代,需要新模式匹配主力消费人群

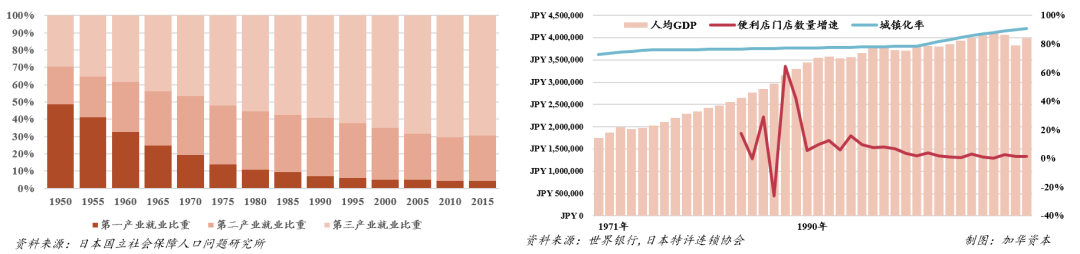

大众消费时期,城镇化水平高,人均消费能力持续增强,大量人群在城市工作生活,1990年左右从事第三产业的比重达到60%,白领与服务行业的蓝领人群扩大。他们忙于工作,下班晚,下班后聚餐,回家时间晚,个人和单身现象增多,家庭小型化趋势加快。

同质化消费时期没有选择,GMS时期,追求零售效率,深度的单一品类的矩阵不够丰富,商品丰富度不够。

这导致了消费行为发生了很大变化:

生活节奏快,消费场景碎片化。消费者无需一次购买较多商品,而选择小批量、高频次购买;

强调购买的商品的品质、可选择性与效率,胜于产品价格。

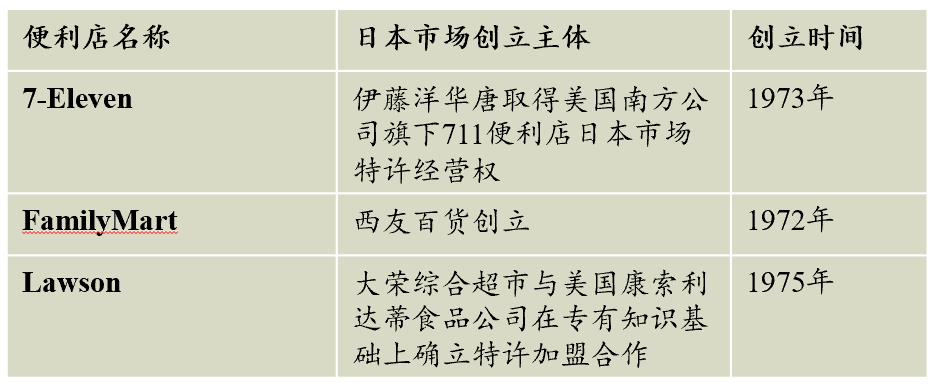

2、便利店与SPA专卖店的星星之火

2.1便利店-典型的S2B2C模式,数据价值*化,赋能特许加盟商

日本便利店与中国便利店相比,食品销售的比重更大。饮食类的商品销售可以占到整体销售额的70%。

为应对消费者的个性化需求,便利店更早开展了数字化转型 POS系统(711在1982年应用),根据商圈特征、店铺位置、顾客层、天气因素调整店内的进货商品,大量数据沉淀,建起了强大的中台能力。

离消费者更近,密集点位优势策略,门店数量在这一阶段增长最快。

2.2 SPA模式专卖店,拓宽垂直品类深度,提升商品性价比

百货与GMS渠道的服装商品,普遍溢价较高。而新的SPA业态应运而生(自有品牌专业零售经营模式),以优衣库、无印良品为代表。从设计、制造、到零售渠道垂直整合的零售形式,以渠道为出发点整合上游供应链,打通销售与生产信息流。

SPA的业态,也逐渐从服装领域,拓展到家居用品等领域。

2.3 便利店门店数量单店营业额双增长

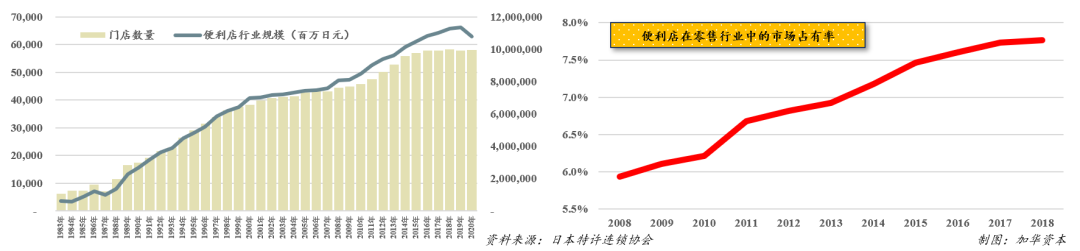

便利店的数量从1970年代在日本诞生起,经历20年左右的1.0发展时期,于1990年左右达到近2万家。1990年之前的单店年营业额从0.8亿日元快速增长到1.7亿元,1983年至1991年的行业规模增长5倍,达到3万亿日元。

711日本从创业初期经历不到20年时间,1992年实现5000家店面规模。门店端营业额突破10万亿日元。90年代后期,每年新开门店数增长450家以上,便利店行业单店的营业额也在不断增长。

03、理性消费时代,便利店、折扣店、药妆店与SPA百花齐放

1、理性消费时代下零售行业进入存量竞争状态,渠道竞争激烈,此消彼长

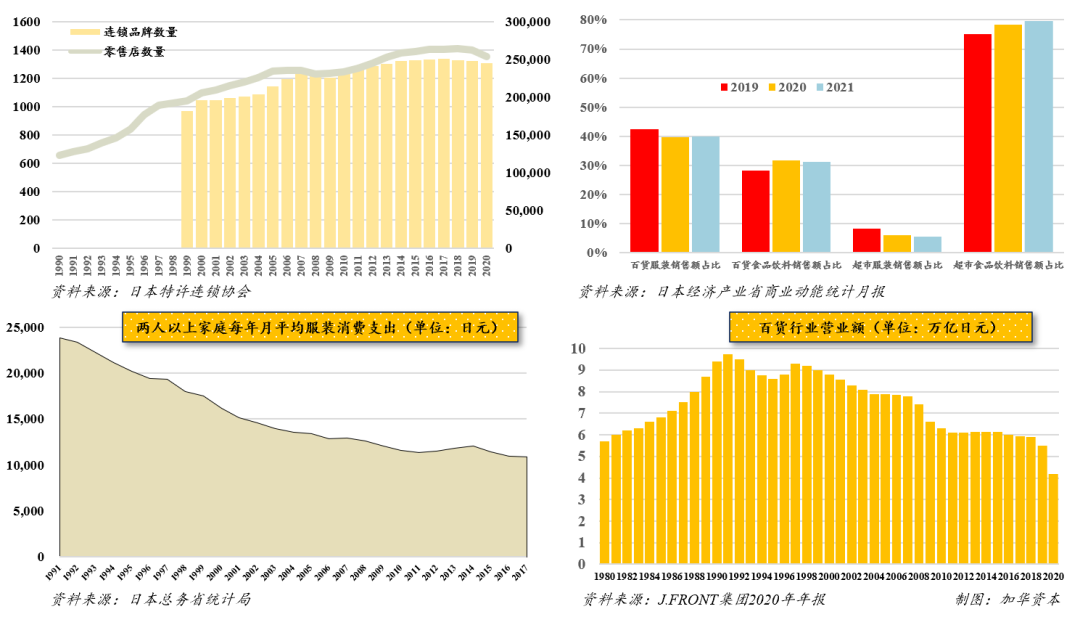

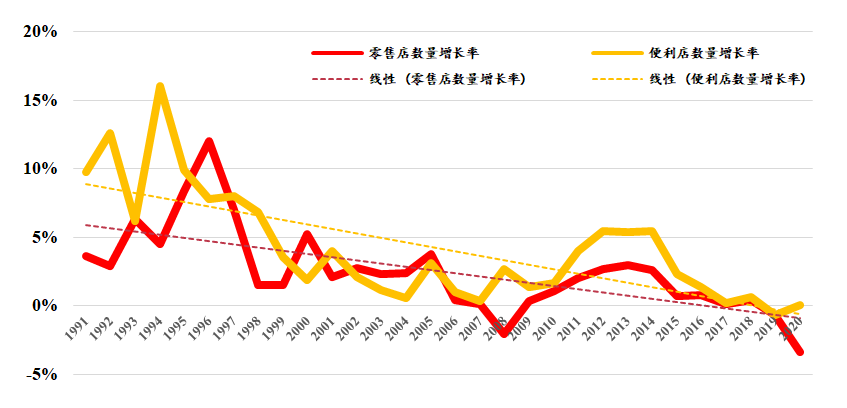

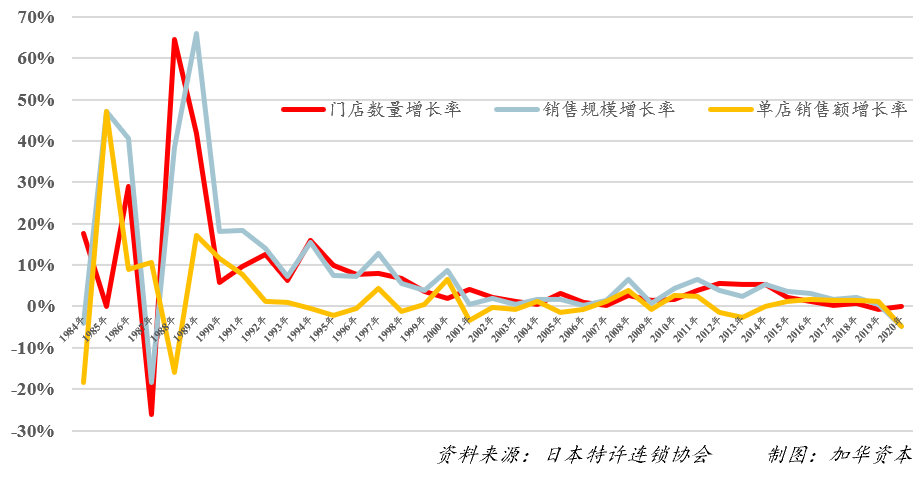

1990年后连锁店行业逐渐进入存量竞争状态,门店数量增速明显放缓。连锁品牌数量从1990年到2020年的30年间,实现数量翻倍,零售店数量在近20年间总体只有30%的增长。

举例2019-2021年三年之间:

百货,曾经以销售服装为主,为了调整颓势,开始增加食品饮料的销售占比,降低服装的占比;

GMS超市,服装占比也下降了,但食品饮料销售量占比极高,且是遥遥*的品类。

1990年后,家庭消费在服装消费支出方面锐减,百货业态以销售服装业务为主。截至2020年,行业规模下降近一半,彻底没落。

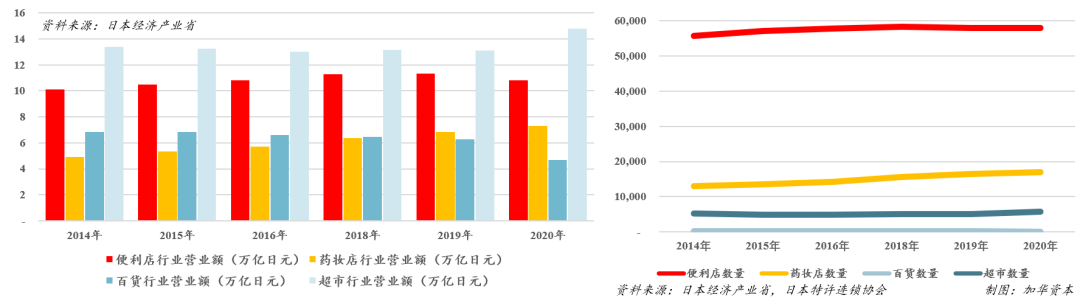

2、便利店成为零售行业中坚力量

虽然经济增长速度放缓,但日本便利店的比重还在提高。

便利店业态自诞生之日起,几乎每年行业规模都在增长,泡沫危机后至2000年反而店面数量与营业额增速最快,1983年至2000年店面的数量年化增长率实现双位数增长,增长率11.19%。

便利店数量整体增速始终高于零售店行业店面数量的整体增速,在零售行业内的市场占有率接近8%,直到到最近5年整体零售市场饱和,各种业态竞争激烈导致便利店行业增速放缓甚至略有下滑趋势,二者增速趋于一致,存量市场博弈加速市场集中,711、全家、罗森三家实现行业垄断。

传统便利店的业态与模式在如今已不能完全代表*进生产力,内部需要再次提升效率,或者有其他更先进的业态出现。

3、便利店逐渐进入稳定发展阶段,顾客对便利店的依赖程度仍在加强

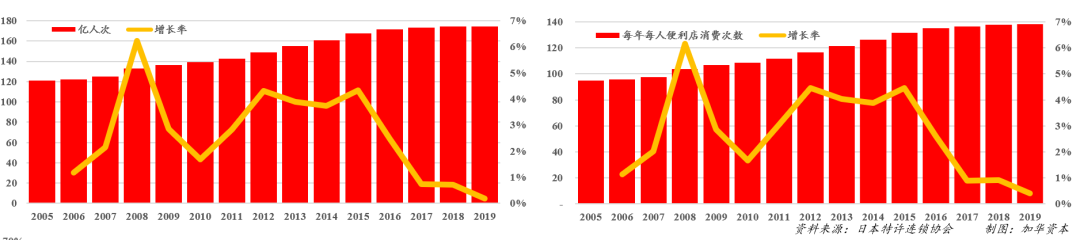

日本便利店销售效率大于中国。每年服务人次数量接近180亿人次,2005年至2019年服务人次年化增长率为2.66%,每年每人的消费次数接近140次,每人平均2.5天就要去便利店消费一次,消费次数在该阶段的年化增长率为2.74%。

1990年之前店面数量与单店营业额增速双高推动行业规模增速最快,1990年之后至2000年左右增速明显放缓,行业增速主要由门店数量增长拉动,2000年之后也主要由店面数量增长驱动,增速更加有限,进入成熟稳定发展阶段。

4、便利店的客单价与服务人次仍然有所增长

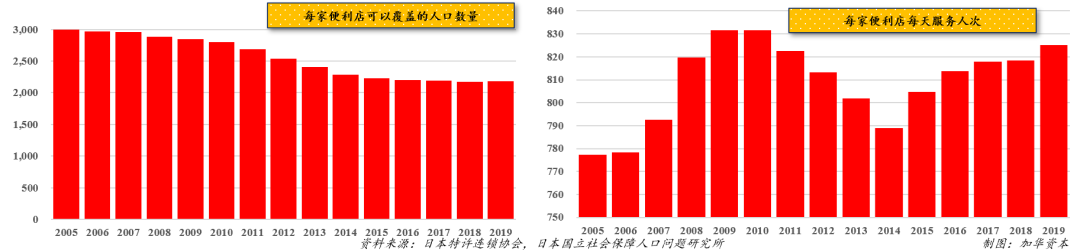

虽然伴随便利店行业店面数量持续增长,但日本人口同期并没有增长,导致每家便利店可以覆盖的人口数量呈现下滑趋势,从2005年的覆盖3000人/店到2019年每家店覆盖2200人,下滑程度较大,但每家便利店每天的服务人次在2014年下滑到低点后持续反弹至该期间内的高点,服务人次为825人次/天/店,并且客单价也呈现出持续小幅增长趋势。

*中国也并不能实际参考日本便利店的发展阶段,日本电商发展速度慢;垄断的线下财阀不愿意增加线上的投入,导致日本主要以线下零售发展为主。

5、经济泡沫后的新环境需要诞生新“场”,实现“货”与“人”的匹配

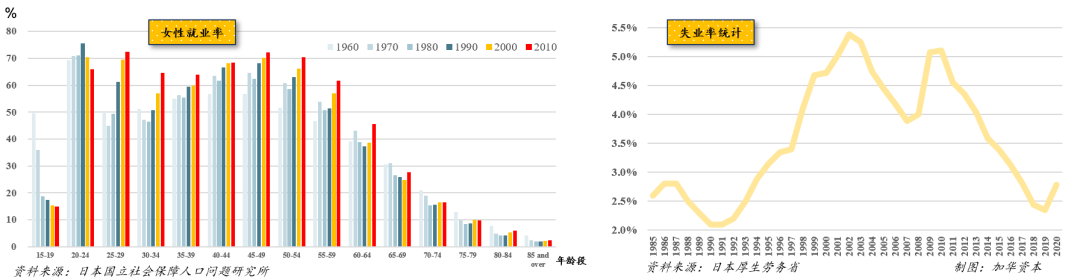

泡沫经济危机后个人收入水平无明显提高,失业率最高上升到5%以上,理性消费成为主流。女性就业率持续提升,回家时间晚,白天购物时间减少。

日本消费市场天花板相对较低,人口红利消失,之前强调的个性化消费时代导致市场存货充斥,存量市场竞争导致商品品类爆发。

在渠道端例如便利店渠道发展速度快,对产品议价能力强,便利店渠道也在互相竞争,对商品动销要求高,淘汰速度快。

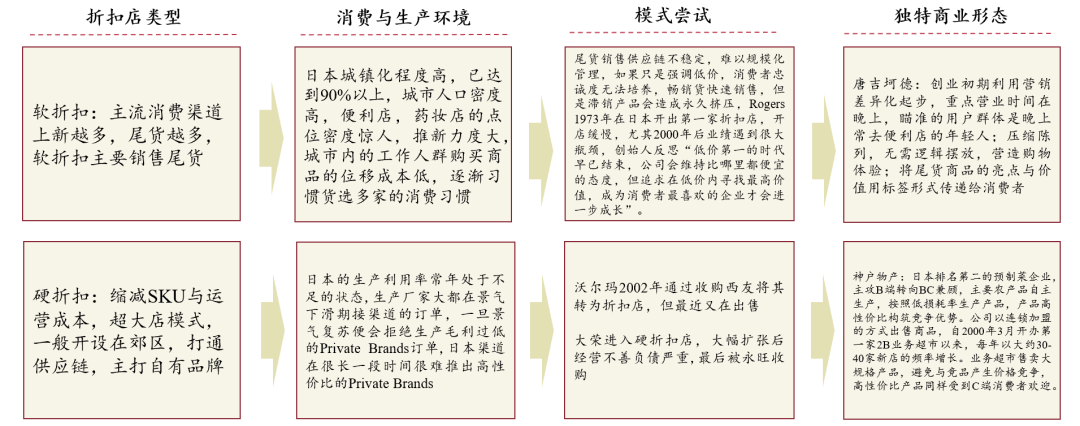

6、日本独特的消费环境催生折扣店模式

日本的软折扣公司,以为代表唐吉诃德,尾货居多;

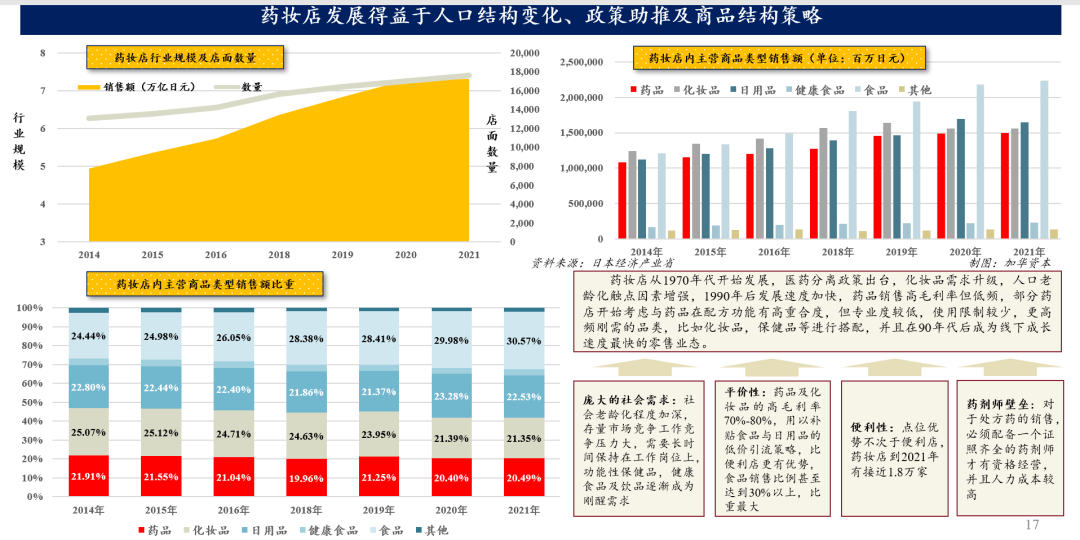

7、药妆店发展得益于人口结构变化、政策助推及商品结构策略

随着渠道的进一步细分、人口结构(老龄化)的变化,日本的药妆店也有了突飞猛进的发展。

日本的药妆店以药起家,但是食品、日用品占比很高,某种意义上也类似综合超市。高毛利(70%-80%)的药品、化妆品,带动食品、日用品的销售量,一度药妆店的食品销售占比高达(30%),挤压了便利店的食品渠道。

该业态独有的诊疗资格和药剂师坐诊的方式,增加了竞争壁垒,使得日本药妆店渠道模式大放异彩。

而中国药店、美妆店、超市一直是独立的渠道,并未出现渠道融合。

由下图可以看出,药妆店的药品,销售额增长并不快,但食品、健康食品增速却很快。药品有天花板,但是食品行业在经济不好的时候,仍然是刚需中的刚需。药妆店的食品品类,可以通过低毛利为高毛利药品引领。药妆店行业发展突飞猛,是一股不容忽视的力量。

8、药妆店在经济低速发展期仍然实现增长

•相对于其他零售业态,药妆店的营业规模自2014年起呈现明显增长趋势,药品、日用品与食品三类商品同时在该渠道获得增长

•药妆店通过大店模式涵盖较多商品品类,平均单店营业额是便利店的2倍之多

•药妆店的店面数量也在零售业态中呈现最为明显的增长趋势

9、便利店、折扣店、药妆店与SPA模式专卖店主导的理性时代

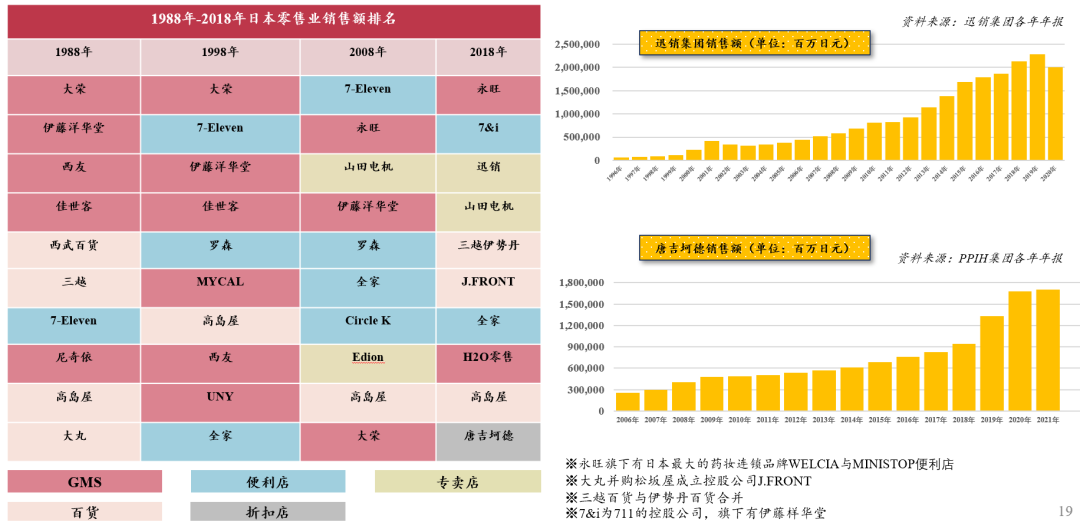

•经过横跨50年的发展过程,经历重要的两代消费社会演变,穿越经济周期,最终在理性消费时代,以便利店、折扣店、药妆店和SPA模式专卖店的代表型企业在营业规模上已经拥有*优势

•7&i、全家、优衣库、唐吉诃德等企业不仅在各自主导领域的日本市场占据**地位,并且在国际市场拓展方面均有所作为,逐渐成长为国际零售品牌

可以从下图看到日本零售行业的竞争排名情况,1988年GMS主流,但后续便利店、专卖店渠道开始涌现(三越伊势丹和J.FRONT合并),堂吉诃德数据逆势增长。

04、总结

1、非抗周期业态主动求变开拓抗周期业务,抗周期业态对非抗周期业态进行整合

我们首先来看看日本零售行业的大公司是如何发展的?

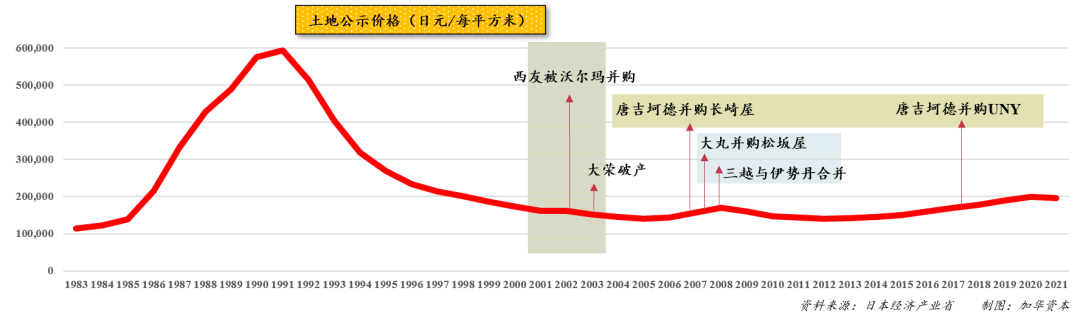

西友以百货业务起家,在没落期间积极求变,成立了全家便利店,后内部孵化了无印良品。不过最后母公司西友百货,还是被效率更高的沃尔玛并购;

堂吉诃德收购了长崎屋(*阶段GMS代表),逐渐体现了抗周期业态对非抗周期业态的整合过程。而2020年,全家成为唐吉诃德的大股东。

伊藤洋华堂,在80年代创立了711,后续711整合了伊藤洋华堂。

综合超市大荣,取得了罗森的特许经营权,不过大荣依然难逃破产,最终被永旺并购。永旺发展非常多元化,旗下有综合超市和药妆店 ,有极强的抗周期能力。

2、“场”背后的变化规律

地产周期与技术革新对“场”的影响

地产周期对于线下的影响实则非常大的。日本零售业态,早期都是直接买土地去建造门店,资产价值受土地的影响非常大。

线下场有时具备高资产负债属性。容易受到地产价格波动影响,90年代的房地产市场衰退使很多之前的业态举步维艰、包袱沉重 ,抑制对下一代变化的投资,例如大荣就是在资产价格高点买入了大量资产。

但是有的零售行业恰巧抓住此次机遇,利用自身对消费者变化及资产价值的重新认知,集合自身运营能力,进行低成本拓展,变废为宝,例如唐吉诃德。

我们从下图可以看到,在经济形势没那么好、土地价格下降的时候,零售企业开始了兼并战。堂吉诃德并购了长崎屋超市和UNY百货,都在土地资产价格低的时候并购。唐吉诃德的门店模式,最早在边边角角的次等位置、最不起眼的地方开店,因为效率高、能穿越周期,最终并购了其他业态。

唐吉诃德厉害之处在于,不仅可以很低价格收购资产,而且会把公司的管理能力、产品架构,输出给被并购企业。它更像是一个产业投资机构,把经营能力转化成了产业运营能力,使得门店的收入和利润率都实现增长。

技术革命可以理解为供应链和信息技术的发展。

商品流转:例如冷链运输能力技术提升,便利店与超市的生鲜产品得以保障,社会仓配能力使O2O的仓配能力得到提高。

信息流转:代表随着算力提升,可承载数据量增多,处理能力增强,去边界化运营精细化。

技术革新:互联网革命前看日本零售业*繁荣前四次科技革命成果与商业结合的综合体现,社会基础设施完善,供给侧改革深入,地域发展平衡。但是经历经济泡沫,失去互联网技术革命先发优势,大量业态创新变慢。

3、场的进化方向:高效率的零售形态具备抗周期的特点。

同质化消费时代,出现的是百货、综合超市(以高价服装为主,食品为辅)

差异化消费时代,出现了药妆店、便利店为主(中价的食品)

理性化消费时代,出现了spa专卖店、折扣店(低价的食品)

最终,不同的零售业态,会把整个品类和价格带的空隙(从食品到服装,从低价到高价)填满。

【本文由投资界合作伙伴微信公众号:加华资本授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。