2022年是不平凡的一年。

从宏观环境看,受地缘政治、全球滞胀风险、等诸多因素影响,中国经济在国际国内复杂形势下承受着下行压力。

资本市场的表现同样并不乐观,A股、港股不断回调,医药股受重挫。一二级市场估值倒挂现象频现。市场流通性大幅下降,估值体系被打碎、重塑。

一级市场热潮消减,“寒冬”成为人们对市场的直观感受。

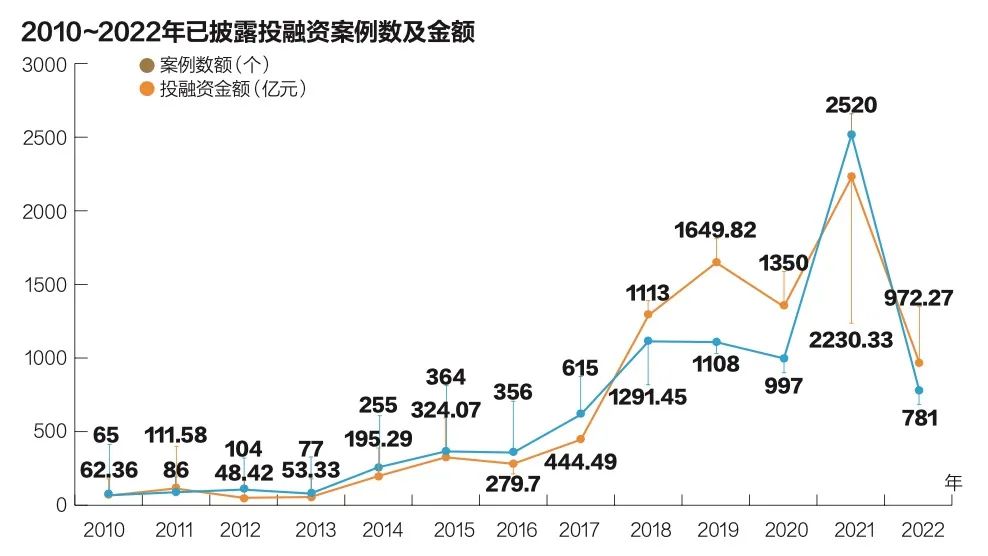

据E药经理人数据统计,从2021年10月1日至2022年9月30日,我国生物医药领域共发生781起投融资事件,融资披露总金额约972.27亿元。比2021年同期投资案例减少1739例,披露总金额减少1251.07亿元。

一级市场投资人出手日趋谨慎。如果把时间往前推,迹象在更早时显现。

2021年下半年似乎成为一个分水岭,之前投资两端化明显,投资机构或奔向 后期抢Pre-IPO项目,或下注更早期。但之后的动作逐渐趋同,纷纷拥抱早期项目。

一名投资人对此解释,虽然处于早期研发阶段的项目也存在很大风险,但从估值、市场反应速度来看,投早期是在大环境遇冷情况下的理性表现。

行业过热时存在的隐忧,在市场回归理智时凸显,比如,“卡脖子”问题明显,产业研发能力及产业链整体竞争力有待提高。有投资人吐槽现在同质化的程度,“看过几十个项目后发现是同一个PI(Principle Investigator)在支持。”

市场越冷静,越是练内功的时刻。从业者是将企业上市作为追求目标,还是致力于为患者解决实际问题?对于投资人来说,是一味追求投资回报,还是给予优秀企业助力,真正陪伴其一路成长?是时候好好思考了。

寒冬的说法,也并非得到所有人的认同,有投资人表示 ,“任何行业都不可能永远保持较高温度,生物医药目前算是行业发展过程中的正常回归。”

无论是寒冬,还是正常回归,对于产业和投资来说,如今都进入了一个新阶段。

沉寂中的火苗:各有各的迭代周期和速度

据E药经理人数据统计,自2021年10月1日至2022年9月30日,生物医药细分赛道融资事件数量TOP3依次为大分子生物药149起,生命支持产业145起,医疗设备84起。其中,在大分子生物药中,细胞与基因治疗融资事件42起,技术平台18起,核酸药物17起。

“大分子药物的企业,今年大部分都在积极融资,管理好现金流,以确保公司良性发展。”远翼投资医疗合伙人高颖同E药经理人分享了她的观察。今年以来,弘基生物、嘉因生物和朗信生物等基因治疗产品相继获批IND,释放出来的利好信息使一级市场对基因治疗的热度继续保持。

早在2019年左右,倚锋资本就看到基因治疗领域的CDMO非常值得布局。在倚锋资本合伙人王开锋看来,细胞基因治疗将是中国医疗健康领域弯道超车的一个方向,有望实现从根源上治疗疾病,无需面临传统药物在蛋白质层面“不可成药”靶点的困境。预计,在2025年,国内市场将超百亿规模,全球市场超300亿美金。

属于产业链上游的生命科学服务方向,受经济和政策影响相对温和,但业务增速有所下降;AI+药物研发领域,2010~2022年已披露投融资案例数及金额在今年热度明显下降;医疗器械领域,包括眼科、机器人等受到追捧。

得益于国产医疗器械快速技术创新和持续产品迭代,医疗器械的热力指数保持较高活跃。

以手术机器人为例,这一赛道被称为国产替代下的黄金赛道。近年来,在医疗资源分配不均,以及相关政策支持下,手术机器人企业纷纷崛起。2021年,这一赛道融资逾30起,金额逾30亿元。红杉中国、顺为资本等机构纷纷布局。今年,歌锐科技,微亚医疗等相继获得融资。华瑞博、铸正机器人、键嘉机器人等公司均有产品获批。

一位投过多家机器人企业的投资人表示,手术机器人是医疗行为和服务模式的创新,但目前存在规模化不足、价格高、使用成本高等挑战。“手术机器人的精准度和安全性,以及渠道开拓能力很重要。以后有企业会成为头部占据绝大部分市场。一部分中小企业会被并购掉。”

在他看来,创新研发实力强,且兼具供应链管理能力、生产能力、市场化资源丰富的机器人企业会在市场竞争中占明显优势。

在国家支持、鼓励硬科技的政策风向下,专精特新类项目在一级市场上受到青睐。北极光创报合伙人宋高广以新型器械的核心零部件为例进行分析,“这类项目在技术上有很高壁垒,同时为在医学上的应用拓展了空间。早期估值低,但销售额很高。而且企业产生现金流的时间、速度都还不错。”

“热闹”有“热闹”的道理,那些被资本冷落的赛道难道就没有未来?这里我们不妨看下IVD领域的起伏。

从2010年到2015年左右,在二代测序技术逐渐成熟、靶向药物出现等多重因素推动下,IVD领域火爆,然而2015年之后,IVD面对重重挑战,玩家众多、外部疫情、集采政策等,问题一一凸显,如今火爆不再,处于新旧“秩序”更迭中。

拉长周期看 ,每个行业 ,细分领域的迭代周期、速度都有所不同。各赛道都有自己的发展节奏。一级市场要做的就是尊重产业发展规律,进行前瞻性的布局,然后等待行业爆发点的到来。

募“下沉”,投早期,管精细,退多元

“现在市场上只剩下政府的钱和大国企的钱了。”当政策鼓励下的区县级政府引导基金,在全国呈现遍地开花之势,一些机构的募资方向向地方政府倾斜,“配合政府做招商引资、发展地方经济,引进好项目。”

今年募资之难,难在僧多粥少。疫情、经济形势带来的不确定性,让个人投资者、上市公司对未来的信心大减,捂紧钱袋。市场化母基金家里也缺“余粮”。险资、社保基金虽有钱,但条条框框之下,能拿到他们钱的机构少之又少。

据E药经理人数据统计,2022年上半年新募集基金数逾2500只,披露募集金额为近8000亿元人民币。一级市场募集基金数量和金额均同步对比下滑10%左右。

从资金流向区域看,在2021年10月1日至2022年9月30日,上海、江苏、广东、北京、浙江的融资总金额位于全国前五位。

产业资本日益壮大。复星医药、泰格医药、药明康德等药企或以自有投资,或与资本合投的方式纷纷进场布局,扩展医疗产业链,成为2022年生物医药产业投融资市场的风景之一。

除了上述现象,投早期,是2022年一级市场医药投资上的明显特征。

据E药经理人数据,自2021年10月1日至2022年9月30日,A轮融资事件数量居于首位,为386起,披露募资总额为306.69亿元。可见资本对早期阶段项目的青睐度显著提升。

有投资人对此分析:政策鼓励投早投小;一、二级市场估值倒挂倒逼投资机构投资阶段前移;生物医药产业投资的属性使然,早期资本输入是保障技术创新的必要条件。

此外,具备原始创新属性的创新研发和前沿技术领域受到市场关注,科学家下场创业项目备受投资机构追捧。

“中国医药到了真正自主原研创新转化的阶段,成果在哪里,就在科研机构里。”在鼎晖投资高级合伙人柳丹看来,这是时代的变化。不过,他一般都会给创业的科学家介绍产业合伙人,希望双方能够优势互补。

今年生物医药投资的一个不成文规定,即投有利润、有增长性的公司。

“尽快把核心品种往临床上推,推的速度快一些,尽早把商业价值兑现出来。”之前投资人强调技术平台、赛道,但当市场低迷、资金紧张的时候,投资人更强调企业要聚焦核心品种。随后,该投资人补充道,“当然并不是只要有销售、有利润的都会得到投资人青睐,还会涉及到技术、行业天花板等问题。”

越早期的项目,越需要投资人去跟进、培育、帮衬着一起成长。

经纬创投将投后管理系统性地分为“三化”:投资生态化、投后场景化、品牌战略化。具体包括给被投企业提供包括前置诊断、产业链协同、紧急医疗、尽职调查小组前端赋能、创业生态社区运营“轻骑兵”实战顾问团队等多重模块的全面支持,以及持续举办的亿万创业营、经纬科创汇,对创始人在创业中遇到的问题进行场景化梳理,如股权期权、融资、商业模式、人才培养、组织架构、宏观趋势等。

退出,是投资机构给LP交出的成绩单,也是以开启下一轮投资的动力源泉。

随着生物医药的发展,港股2018年推出18A、2021年注册制改革叠加北交所开市,等等因素下,生物医药企业IPO数量在2021年迎来爆发,共有89家公司在中 美两国三地(即中国大陆、中国香港及美国地区)完成IPO。从2021年10月1日至2022年9月30日,今年生物医药企业成功上市23家。

“过去几年是国内创新药企IPO高峰。因为消化了过去十多年积累的一批优秀海归产业科学家的成果转化,但由于二级市场的持续走低,业内对于上市破发形成恐慌,影响了后续IPO的发行。”在柳丹看来,之后IPO节奏会适当放缓,“等二级市场恢复一下,同时,企业要把临床半成品、管理研发等进程往里推一推,把前期较高的估值夯实。”

在退出上,目前医药投资仍以IPO退出为主,同时,多位投资人表示,退出渠道多元化趋势明显,并购或将迎来提升。

“如果能快,并购或股转是很好的选择,但可能会牺牲倍数但提高收益率。”某投资人表示,“之前企业间更多是产品线合作,对于收入较低的企业,或医疗器械企业来说,未来更适合在一级市场合并之后再上市。”

至于海外退出市场,由于受国际政治、经济环境综合影响,今年境外上市热情明显低于去年同期。“中概股未来在美国上市的期待已经不大了,需要一段时间消化并寻找新的替代渠道,但无论是港交所、新加坡交易所等都无法承接。”某投资人表示。

值得关注的是,继北京、上海依次获批区域性股权市场开展私募股权和创业投资份额转让试点后,S基金(Secondary Fund)作为股权投资退出路径的热度在投资圈一度上升。

反思与展望:要卷就卷创新

寒冬,也是给市场祛魅的过程。

“要谨慎,而不是靠忽悠。”某一线机构医药合伙人同E药经理人分享了他的观察,一家公司在招股说明书中提及:2030年中国的PD-1市场将达到千亿。“ 结合中国整体发展,什么样的状态能达到千亿?从目前看市场能达到二三百亿就已经算非常高了,而且未来还会持续降低。”

在他看来,对于市场前景、行业发展要客观分析,并看清中国所处历史阶段,真正的用药要惠及民生。在行业被资本迅速催熟的过程中,必然会经历一波一二级市场估值倒挂。这也是价值逐渐回归合理性的过程。

同样需要行业从业者客观对待的,还有他山之石的作用。比如和国外发达国家的产业发展路径相比,我国的生物医药领域最值得借鉴和反思的地方在哪里。

就目前生物医药产业面临的痛点,多位投资人的观点一致:一是“卡脖子”问题依旧突出,存在明显短板和不足;二是整体创新力不足。生物医药产业研发能力及产业链整体竞争力仍有待提高。

“行业内卷,一个靶点几十家做,‘抄作业’抄的太勤快了。”某投资人表示。以中国Biotech公司的创新药产品靶点集中为例,142个CAR-T产品中,71个为CD19靶向;65个ADC 50产品中,26个为HER2靶向。

在“卡脖子”问题上,虽然我国生物医药企业数量较多,且在积极攻关这一问题,但存在企业规模偏小、研发投入有限等问题,而整体创新力的不足,主要表现在创新药上市公司太多,且同质化严重。

反思是为了更好的前进。当然,机遇和光明也同样存在。

为了大力支持发展生物医药产业,近年我国出台了一系列利好政策,促进了生物医药市场的活跃。“未来医药以技术创新为核心,我们要抓紧技术突破、完善产业链发展是未来的方向,且需要有完善的资本市场配合支持创新。”多位投资人表示。

生物医药拥有极高的技术壁垒,极长的研发审批周期,对投资机构的投资眼光和抗风险能力要求尤为严苛。正因如此,生物医药投资是众多投资领域中最难啃的骨头之一。对于这一行业的发展,倚锋资本的观点具有代表性:

过去的二十年,从纳斯达克2000时代初至今,一系列的大品种涌现,是一些重大基础科学发现得以产业兑现的结果,也成就了一系列新型biotech和爆款品种。同时,有的方向失败了,也是底层科学被证伪的结果。行业就是螺旋上升的趋势,下一波的大浪潮,也依然会是一系列新的科学机制发现的结果,这是亘古不变的朴素道理。

时间是试金石。市场是一个大浪淘沙的过程,也是估值体系重塑的过程。长周期,强需求是生物医药行业的底层逻辑,这点不会变。拉长坐标轴,放眼生物医药的未来,现在的“寒冬”在时间长河中只是短暂一瞬。

市场中那么多的行业从业者、投资人都在顶浪前行,未来中国医药的春天,会更加健康和理性地持续发展。

【本文由投资界合作伙伴微信公众号:E药经理人授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。