“买N95了吗”“囤药了吗”,近期,亲友间这样的问候代替了“吃了么”的寒暄。

线下药店、外卖送药、网上购买,买药途径变得丰富,也算是一份心安。

互联网与电商的结合要从医药分离说起。2014年前后,随着“医药分离”政策的深入,医院用卖药冲收入的模式被改变,也给药品经营带来了商机。

2020年后,常态化的出行限制给实体店带来不小的负面影响,医疗电商的发展出现了新的势头,京东健康、叮咚快药先后上市,老玩家阿里健康也触到盈利线,净利润开始转正。

截止9月30日的六个月,阿里健康实现营收115亿元,同比增长22.9%,净利润为1.62亿,同比实现扭亏。京东健康前三季度营收为307.5亿元,净利润为3亿元,自上市后首次三季度实现盈利。

8年过去了,互联网医疗的巨头为什么无法稳定盈利?流量更丰沛的阿里健康为什么收入规模反而更小?收入体量更大的京东健康为什么赚钱能力更不稳?近期的扭亏,是盈利的开端还是偶发事件?本文将回答这些问题。

01

流量并不为王

医改加上医药行业放宽了对互联网企业准入限制,互联网头部企业将目光放在了这个黄金赛道上。

在刘强东看来,大健康这事儿做好了,规模相当于再造一个京东。阿里则通过收购主做药品追溯的中信21世纪入局,云峰基金也参与了这次收购。

阿里和京东开始以熟悉的方式布局医疗电商,并依托自身流量,快速带动收入增长,也奠定了阿里健康和京东健康在业内的*地位。

8年的时间,尽管医药已经与互联网融合,却没有服从于互联网行业流量为王的规律。

从业务模式上看,阿里健康和京东健康高度相似,都强调“药+医”的经营模式,具体业务包括自营医疗商品零售,线上平台服务、问诊服务等。自营医疗商品零售是两家企业的主要收入来源,占京东健康收入的86.44%,阿里健康的87.66%。

略有差异之处在于,阿里健康继承了中信21世纪公司的追溯业务,可以为药品和疫苗等产品附上追溯码。同时,在B2B、广告等业务模式上,二者的收费模式略有不同。

从流量入口上看,阿里生态下的淘宝、淘特、支付宝、饿了么、夸克等等都是阿里健康的流量来源,为药品附追溯码也是流量入口之一,京东以及京东健康的流量就逊色不少。

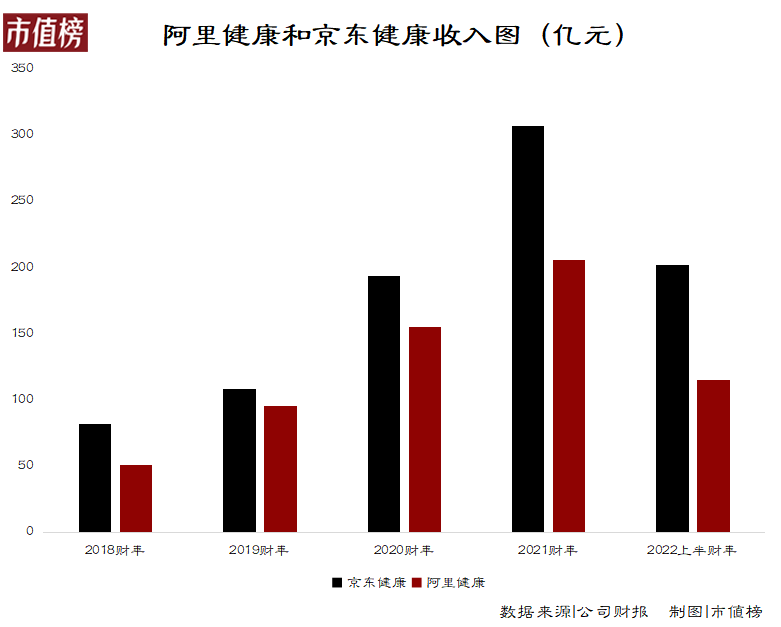

反映到用户数量上,截至2021年3月末的财年,阿里健康年活跃用户量达到2.8亿,远超2020年京东健康年活跃量0.9亿。

但同期,京东健康营业收入为193.83亿元,比阿里健康营收高出1/4。

在此后的财报中,阿里健康以线上自营店的年活跃用户量,代替了全平台数据。截至2022年9月的六个月中,阿里健康自营店每位用户平均贡献收入为77.55元,只有2022上半年京东健康用户贡献收入的一半。

为何二者的差距会这么大?

*,京东健康的非药收入占比更高。

零售药房市场具体可以细分为两类,一类是药品,另一类是保健品、医疗器械等非药品。其中非药品的单价高、购买壁垒小,对企业收入影响更大。

据京东健康招股书,2020上半年,公司自营业务非药品销售收入占比达71%。同年3月~9月,阿里健康非药品收入只有38.3%。

财通证券研报显示,此前京东健康自营业务中,补肾壮阳药销售额占比达20.1%,风湿骨伤药占比为16.2%、补气养血药占比为12.1%,是销售额最高的三类产品。

第二,京东健康的物流速度踩中了急需患者的刚需。

京东健康物流体系中,最快的配送服务30分钟内可达,2021年,80%的自营药品订单实现次日达。另外,对于需要特殊保存的药物,冷链物流已经涵盖全国240多个城市。

此前阿里健康的物流主要依靠通达系和菜鸟,配送速度相对较慢。

对于一些急需的商品,如急性药或成人用品等,用户对配送要求高,对价格的敏感程度低,即便是京东健康上的药品价格会略贵一些,患者也不会太在意。

截至2022年3月,阿里健康完成十七地二十九仓,以及冷链物流等物流体系建设,自营药品订单次日达比例从50.1%提升至76%,补上了时效性的短板,但目前对客单价的影响还不明显。

第三,京东健康自营产品品类更精选。

东兴证券研报表示,京东健康自营业务的商品品类更精选,客户忠诚度更高,而阿里健康天猫医药平台的SKU虽然更丰富,但客户忠诚度相对较低。

另一方面,医疗产品具有明显的品牌效应,大众会更乐意买品牌知名度高的产品,使得长尾部分的SKU虽然充实了平台的品类,但实际购买率并不高。

02

赛道广阔不代表好赚钱

据叮当健康招股书,2021年互联网医疗市场规模已经达到4674亿元,并预计在2025年达到1.6万亿元。

医疗电商是互联网医疗市场占比*的细分板块,2021年达56.18%,是目前少数盈利模型能跑通的赛道。

其他主打线上医疗服务的企业,如平安好医生、微医、好大夫在线等,仍在亏损的泥潭里。

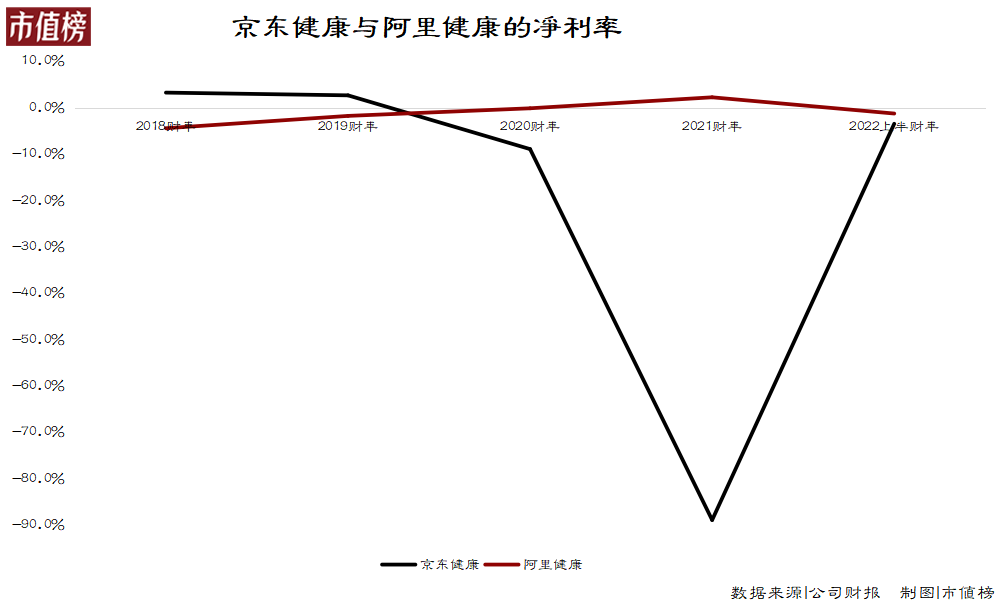

回到医疗电商,京东健康和阿里健康即使已经做到头部,也仍在盈利线上挣扎。

从上图也可以看出阿里健康的利润稳定性好于京东健康,近半年的时间里,净亏损率也低于京东。

阿里健康和京东健康盈利难主要有两个原因。

*,线上零售药房的毛利率本就不高。

上文提到,自营药品零售是两家企业的主要收入来源,占收入比重均在85%以上。然而线上零售药房的毛利率并不比线下高。

在平台、问诊、广告等高毛利率业务拉动下,近五年京东健康毛利率最高为25.94%,阿里健康最高为26.12%,而七大上市线下连锁药房的平均毛利率,*也在31%以上。

这部分由于线上零售价格常有促销,价格更优惠,其次线下购药时,药房的医师或导购推荐毛利率的药品几乎是潜规则,而线上购药用户拥有更多选择权。

近年来,由于毛利率较高的平台业务收入占比下滑、为了提高自营零售业务市占率加大促销力度、以及低毛利处方药占比提升等原因,阿里健康的毛利率从2018财年的26.12%下滑至今年上半财年的20%。

京东健康的毛利率下滑幅度相对较小,相近时间段内只下滑了2.4个百分点,主要是毛利率较高的非零售业务收入占比从2018年的11.19%提升至13.56%。

第二,费用率还有待进一步摊薄。

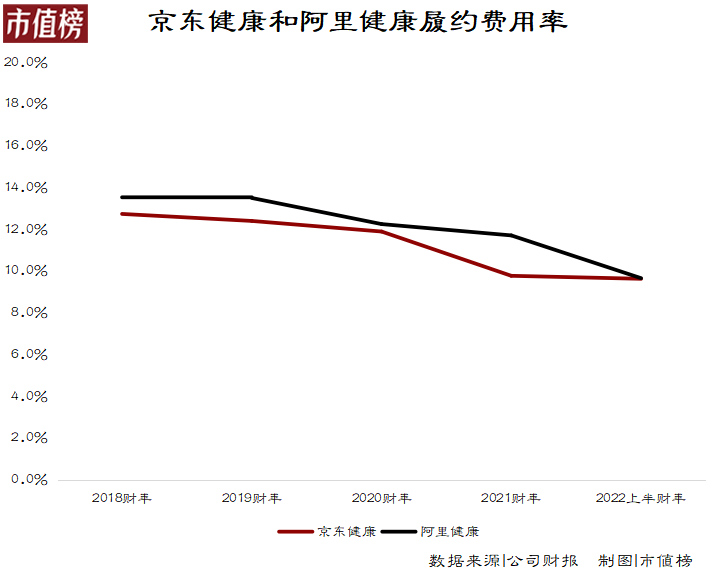

相较线下零售店,阿里健康和京东健康依托平台本身的知名度,销售费用率下降10个百分点左右,但多了一笔履约费用。

履约费用是两大企业占比最高的一项费用,主要包括物流及仓储服务开支、支付服务开支,以及相关人员薪酬福利等。

履约费用具有一定的规模效应,会随收入规模扩大,占比逐渐下降。这也成为线上零售药房盈利的关键。

得益于京东物流体系的发展优势,京东健康的履约费用占自营药品收入比重一直比阿里健康低。

补齐短板后的阿里健康,这部分费用占比也明显改善,到2022上半财年,阿里健康履约费用占比已经降至9.66%,略高于京东健康的9.63%。

不过,京东健康的物流优势已有被追平之势。

销售费用主要是平台推广费、给商家及用户的优惠补贴等。一直以来,阿里健康在这方面的投入都比京东健康大,占收入比重均在7.5%以上,最高2021年为9.63%,而京东健康最高为7.4%。

2022上半财年,两家企业均有降低成本的意向,京东健康的销售费用率降至4.61%,阿里健康降至7.47%,是导致两家企业上半财年净利润扭亏的原因之一。

从毛利率和上述两项费用占比来看,京东健康的盈利能力本应比阿里健康更强,然而2020年京东健康上市后,高额股权激励导致一般行政费用激增,成为京东健康近两年净利润亏损的主要原因。

如果去掉股权支付费用,非通用会计准则下,2022上半财年京东健康净利润达12.1亿元,净利率5.98%,阿里健康净利润3.5亿元,净利率为3.04%。

目前来看,没有东风压到西风,阿里健康和京东健康在财务指标上各有优劣。在接下来赛程中,谁能实现稳定盈利,就要比拼深层次的服务质量了。

03

服务质量决定最终赢家

想要持续稳定地盈利,摆在互联网医疗企业面前的只有两条路,一条是在处方外流趋势下,寻找利润率更高的卖药场景,另一条则是针对现有医疗服务体系痛点,培养用户医疗服务付费习惯。

处方药是阿里健康药品零售的一大重点。阿里健康自营业务中,药品收入占比为64%,其中处方药占比40%,自营处方药收入在截至今年9月的六个月中,增幅46.2%。

京东健康招股书也表示,零售药房的盈利能力主要取决于处方药的利用率。新的、成熟的处方药引进,可以带动药品消费增长,而低价的原品牌药替代品一般具有更高的毛利率。

为了让大众能去更优惠更方便的地方买药,成为医改趋势,但其发展快慢与相关政策联系紧密。

尤其是当下互联网医疗政策并不完善,网售处方药作为监管的重点,仍将面临较大的监管风险。

而且线上零售药房渗透率并不高的情况下,处方外流的*受益方仍是与基本医疗保险挂钩的医院或者院边店,互联网企业想分一杯羹,仍需有足够规模的用户带动药品销售。

从新增流量来看,目前两大企业依托生态流量带动活跃用户增长已经到达一定瓶颈。

据财通证券研报,截至2022年3月末的财年,阿里健康年活跃人数占阿里零售市场年活跃人数的32.3%,同比下滑2.2个百分点。

虽然2021年京东健康对于京东生态流量的渗透率仅有21.6%,但2022上半年年活跃用户量环比增幅仅有6%,不及去年同期的20.9%。

因此,服务场景的多元化以及服务质量的提升,是互联网企业用户增长和盈利的核心。

由于目前医疗服务的盈利模式尚不清晰,阿里健康和京东健康的服务方向,主要以增加用户黏性、可导流到药品销售的服务为主,比如慢病管理、新药研发等。

截至2022年8月,京东健康已经拥有心脑血管、神经系统等27个专科中心,而阿里健康的健康关爱中心有15个。除此之外,基于家庭保健、夜间急诊、宠物医疗等不同场景,京东健康均有布局,阿里健康则在中医方面做了更多准备。

截至2022年3月,阿里健康签约提供健康咨询服务的执业医师、药师和营养师有16万人,日均咨询量达到30万次,而到2022上半年时,京东健康日均咨询量为25万次。

从这些布局不难看出两家企业“由药转医”的趋势,但目前这些措施仍存在许多漏洞。比如如何保证医生的在线回复效率?如何对医生的服务进行标准化评定?在好医生永远都是稀缺资源情况下,如何提高资源利用率?

这些真正触及用户核心痛点的服务问题解决方案,最终将决定互联网医疗企业谁会胜出。

04

结语

传统医疗体系中有一个著名的“不可能三角”理论,即对于患者来说,看病的时间效率更高、价格更便宜以及看病过程享受更优质的服务,三者最多满足其二,不可同时共存。

原理并不复杂,因为一定时期,社会的医疗需求是无限的,而优质的医疗资源供给相对有限。

我国基于人口众多且人均收入水平较低的国情,医疗体系牺牲了服务,偏向高效和便宜,且这一趋势将随着人口老龄化等社会问题的突出,更加明显。

线上医疗服务并不改变医疗资源的总量,但在一定程度上能够调节供需错配,增加资源管理效率,这也决定了互联网医疗企业的潜力远非“卖药”这么简单。

强监管环境下,互联网医疗注定是个慢热的行业,龙头企业不仅得“活下去”,还承担着探寻出路的责任。

参考资料:

[1]《互联网医疗之医药电商行业报告》,财通证券;

[2]《互联网医疗的价值与成长》,东兴证券;

[3]《数字化推动医疗零售和服务变革》,华泰证券;

[4]《京东健康CEO金恩林专访:“断舍离”,打掉互联网医疗的泡沫》,八点健闻

【本文由投资界合作伙伴微信公众号:市值榜授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。