2009年,就在宁德时代成立前夕,华人科学家王瑀被我国人才计划引入国内,随王瑀一同回国的,还有其2002年创立的软包动力电池企业孚能科技。

软包电池在生活中其实比较常见,我们使用的智能手机80%以上都装载着软包电池。

按封装方式不同,锂离子电池可分为软包、方形、圆柱三种类型。方形电池和圆柱电池外层采用铝壳或钢壳进行封装,软包电池的电芯则采用铝塑膜将电芯封装。

与其他两种电池相比,软包电池虽然生产成本偏贵,但能量密度和安全性也更高。一般来说,由于磷酸铁锂电池安全性已经比较高,因此软包电池多以三元电池为主。

但是,早早入场动力电池的孚能却赶了个晚集。在2011-2015年我国新能源汽车爆发式增长的5年里,孚能科技却一直在吃老本,仅依靠其在美国的积累,向海外豪华电动摩托车企业供货。

直到2016年,孚能科技终于迎来*位“贵人”北汽新能源,并与其达成战略合作。借助新能源浪潮下网约车平台旺盛的需求,北汽新能源已经连续多年摘得新能源汽车销量冠军。

自此,在绑定北汽新能源后,孚能科技的软包动力电池终于从摩托车打入到了汽车领域,并度过了一段甜蜜的时光,2016-2019年,孚能科技的营业收入从4.69亿增长至了24.5亿元,而北汽新能源订单的收入占比最高时超过80%。

然而,在2020年,两家公司的关系却出现了裂痕,市场中传出孚能科技被北汽新能源采购部拉黑的传言,孚能则回应前述事项不会对公司与北汽新能的战略合作造成影响。

不久之后,北汽新能便发布了大规模的汽车召回计划,起因系动力电池系统因一致性差异存在起火风险,而孚能科技将承担与召回相关的费用。

在孚能科技2020年年报的披露中,北汽新能源已经从前五大客户中消失。取而代之的,则是广汽集团与戴姆勒。

实际上,北汽与孚能最终的不欢而散,早在两公司最初合作时就埋下了种子:成本高昂的软包电池,本身就不适用于低价位车型。

孚能近几年在国内的尴尬地位,其实也主要源自于此:国内车企不愿意用成本更高的软包电池。

01 扩产风生水起,业绩“辣眼睛”

2022年11月初,孚能科技33亿元的定增大单终于成功落地,广州市下属的三家国有企业一举拿下了此次定增的所有份额,并对孚能科技的持股比例达到11.57%。尽管受四季度股价下跌的影响,本次定增募集金额比预期少了约10亿元,但对资金紧张的孚能科技而言,募集资金成功落地依然是一个好消息。

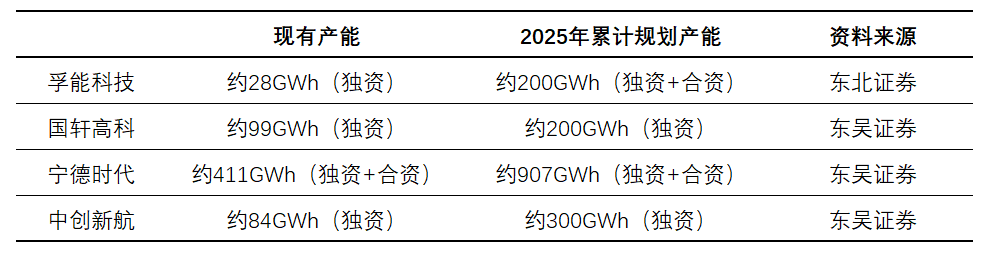

从募集资金投向来看,本次定增的资金大部分将会用于芜湖市工厂12GWh动力电池的产能扩张。根据东北证券统计,孚能科技目前已经拥有包括赣州和镇江两个生产基地在内共28GWh的落地产能,而除此之外,孚能科技还在芜湖、重庆、赣州等地规划了约54GWh的电池产能,预计2023/2024/2025年公司的自有产能将会分别达到28/52/82GWh。

如果再加上孚能与吉利合资规划建设的120GWh动力电池产能,孚能科技累计规划的动力电池产能将会超过200GWh。

如果与其他动力电池企业做对比的话,截止2025年,宁德时代的规划产能超700GWh、国轩高科的规划产能约200GWh、中创新航的规划产能约为300GWh,从产能的角度来看,孚能科技已俨然跻身二线动力电池头部企业。

四家动力电池现有产能及规划

资料来源:公开资料,36氪整理

然而落实到业绩方面,孚能科技的表现就有点“辣眼睛”了。

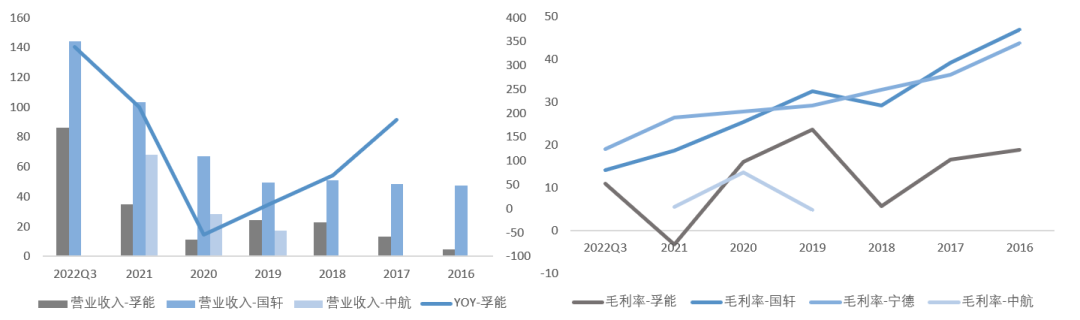

2020年,受疫情以及大客户北汽新能订单减少的影响,孚能科技的营业收入一度从2019年的24.50亿下滑54.29%至11.2亿元。从2021年起,随着广汽AION以及戴姆勒需求的逐渐放量,孚能科技的收入增长212%至35亿元,而2022年Q3又进一步增长339%至86.3亿元。

尽管收入反弹非常迅速,但由于孚能科技一直处于高强度的产能扩张中,因此产能利用率一直处于低水平,而由此导致的直接后果,就是公司动力电池产品的制造费用(如折旧、水电费等)占比居高不下,进而严重拖累了毛利率。

2019/2020/2021年公司的毛利率分别为23.49%/15.92%/-3.35%,直到2022年公司的收入体量大幅增加后,毛利率才回升至10.86%。但与同业对比来看,孚能科技的毛利率水平依然低于国轩高科与宁德时代。

最终,在规模效应严重不足的背景下,孚能科技自上市以来就连续亏损,2020/2021/2022Q3公司的归母扣非净利润分别为-5.42/-12.63/-3.83亿元。

孚能科技与同业营收和毛利率对比

资料来源:Wind、36氪整理

令孚能科技即使亏损也要坚持扩产的底气,来自于戴姆勒和广汽在背后的支持。

早在2018 年末,孚能就与奔驰集团签署了2021-2027年共170GWh的合作协议,并确定了长期合作关系。2021 年 ,公司为奔驰集团部分车型提供的动力电池实现量产。根据东北证券,目前奔驰EQ 系列新款 EQA 及 EQB、EQE 车型均为公司独供,旗舰定位的EQS 车型则同宁德时代合供。

此外,孚能科技还与广汽集团签订了广汽Aion S和Aion V的软包电池供货订单。乘联会统计,2022年1-10月,广汽Aion系列车型销量达到21.5万辆,同比增加124.6%,在新能源品牌中排名第5。

从订单情况来看,2022 年度孚能科技在手订单数量达14.81GWh,而公司收到各类整车厂商下达的未来五年潜在需求合计约为273.67GWh。也就是说,未来很长一段时间内,戴姆勒都将是孚能科技的重要客户。

孚能科技未来潜在需求

资料来源:公司公告,36氪整理

戴姆勒对孚能科技的青睐,源自欧洲新能源市场对软包电池的偏好。

2020年欧洲最畅销的20款新能源乘用车中,有15款搭载的是软包电池,如曾经世界累计*的日产LeaF,采用的就是软包电池。而海外的大型动力电池企业如LGC、SKI等,也主要以生产软包电池为主。

但是在国内,软包电池却又是另一番尴尬景象。2021 年国内方形电池的装机量累计为 120.99GWh,占比达86.43%,而软包电池装机量仅为10.3GWh,占比只有 7.36%。那么,软包电池在国内到底遭遇了什么?

02 软包电池为什么在国内不香了?

从孚能科技与戴姆勒、广汽埃安的合作中,我们可以发现一个有意思的现象,无论是戴姆勒旗下的EQ系列车型,还是广汽的Aion系列车型,其整体价格定位均偏中高端,特别是戴姆勒EQS车型的售价更是达到了百万元级别。

如果我们再对欧洲销量靠前的软包电池车型的价格进行统计的话,就会发现,大部分车型的价格在折合人民币以后,均处在15万以上的价格带。

众所周知,车型的价格定位越高,对成本的敏感度也就会更低。因此,我们可以大致得出一个结论:即国内对软包电池接受程度低,主要还是成本原因所致。从孚能科技身上,我们也可以找到答案。

在文章开头我们就提到,软包电池的电芯主要采用铝塑膜进行封装,相较于方形与圆柱等硬壳包装的电池,由于铝塑膜物理性质偏软,注液时容易发生鼓包现象。而在将电芯串并联成为电池模组时,又需要添加额外的金属部件以起到支撑作用,这就导致软包电池出现了诸如一致性差、成组效率低等问题。因此,软包电池需要采用比方形和圆柱电池更复杂的制造工艺。

另外,在原材料方面,除成组时的额外金属部件需要多付出成本外,用于封装电芯的铝塑膜仍主要依赖进口,价格昂贵,这也拉高了软包电池的原材料成本。

由此导致的最终结果就是,软包电池与方形和圆柱电池相比,需要付出额外的原材料成本与制造成本。

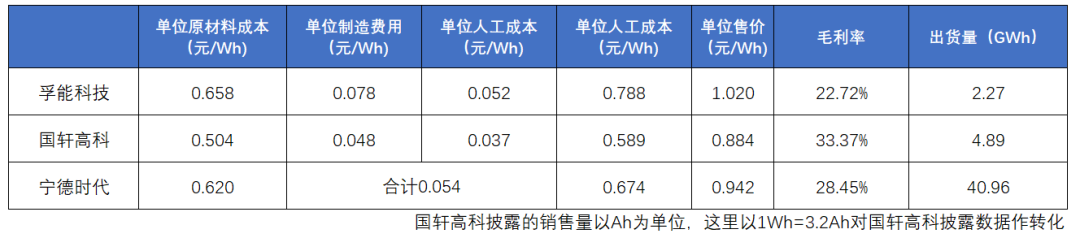

对此,我们选取了宁德时代、孚能科技、国轩高科三家企业的动力电池单位生产成本进行对比(为了排除疫情和产能利用率的影响,我们将比较期间定在2019年),通过比较后可以发现:

(1)单位原材料成本:孚能科技>宁德时代>国轩高科

国轩高科主要生产低成本的磷酸铁锂电池,因此单位成本*;宁德时代同时生产磷酸铁锂和非软包三元电池,且拥有规模采购优势,因此单位原材料成本居中;而孚能科技一方面没有规模采购优势,另一方面生产软包电池需要付出如铝塑膜、金属部件等多余的材料成本,因此单位原材料成本最高。

(2)单位人工成本、单位制造费用:孚能科技>国轩高科>宁德时代

从单位制造费用和单位人工成本来看,宁德时代的生产效率和规模效应在这里体现得淋漓尽致,其单位制造费用和人工成本远低于孚能科技和国轩高科。而就孚能科技和国轩高科进行对比的话,我们会发现孚能科技的单位成本又比国轩高科要高一大截,尤其是在单位制造费用方面,孚能科技比国轩高科高出约62.5%,这也体现出了孚能科技软包电池的制造难度之高。

(3)综合单位成本:孚能>宁德时代>国轩高科

综合来看,与宁德时代相比,在孚能科技财务数据较为稳定的 2019 年,其动力电池单位成本比宁德时代高约16.91%,而单位售价则仅比宁德时代高8.28%。由于售价的增幅不足以弥补成本的增加,因此孚能科技的毛利率在同业中亦处于低水平,2019年公司的动力电池系统业务的毛利率仅22.72%,比宁德时代低约6个百分点。

成本是阻碍软包电池发现的*阻力

那么,为什么国内车企客户不愿意给软包电池更高的溢价呢?

这是因为,从车企的盈利能力来看,大部分车企的毛利率/净利率只能维持在20%/5%左右,在成本端,动力电池作为在整车成本中占比达40%的部件,其成本的小幅波动就会对车企的整车成本造成非常大的影响。

而在价格端,目前我国新能源市场的销售主力仍以15万元以下的车型为主,提价能力差,一旦低价位车型采用了高成本的软包电池,则其很难通过涨价去传导成本压力,最终影响到车企的盈利能力。

另外,在近两年大宗商品价格大幅上涨的背景下,车企普遍面临着非常高的成本压力,因此就更不愿意采用高成本的软包电池,最终导致了软包电池在国内的低迷。

在孚能科技与北汽新能的合作中,北汽新能旗下主要以低端车型为主,采用低价策略的北汽新能在使用高成本软包电池的情况下,基本无法向下游转移成本压力,最后迫使成本压力向上游的孚能科技传导,最终导致孚能科技的毛利率偏低。而在成本压力下,孚能科技也很难兼顾产品一致性、成组效率等问题,最终就导致了汽车召回事件的发生。

相比国内,软包电池在国外的境遇则好很多,国外热门车型的销售均价更高,对成本的敏感度更低,而LGC、SKI等软包电池企业,通过多年的生产和摸索,已经将软包电池的成本控制得更低,因此国外车企也更加接受软包电池。而孚能科技与戴姆勒的成功合作,也印证了这样一观点。

通过上述论证,我们就可以验证前文时的结论:软包电池在国内的低迷,主要还是成本因素所致。

03 孚能降本有望?

既然成本是阻碍孚能科技软包电池市占率提升的最重要因素,那么,降低成本自然也就成为公司目前最迫切的任务。

从降本路径来看,方法无非就是技术升级及提高生产效率两大方式。

在技术升级方面,孚能科技在今年9月份推出了基于CTC方式的动力电池解决方案—SPS。SPS方案通过增大软包电芯尺寸和容量,并将其直接集成在汽车底盘的方式,省去了电芯成组时的物料消耗,并提了体积利用率。

根据公司披露,通过该方案,在原材料成本端,孚能科技可以使电池系统部件减少50%,材料成本降低33%,提升体积利用率到75%。 在制造端,大软包电芯的投产,将大幅降低产能投资成本和制造流程费用,设备投资减少50%,厂房面积减少60%,制造能耗和费用分别降低35%和30%。

从数据来看,SPS电池的生产成本表现无疑较之前的普通软包电池有了巨大的提升,目前孚能SPS电池已经获得广汽、吉利等定点客户,但实际批量生产后的表现还需要继续观察。

在生产效率方面,提高产能利用率,通过规模化降本无疑是降低生产成本的最有力的方式。而此途径则仰仗于下游新客户的开拓,以及原有客户的生产和销售安排。

短期而言,对孚能科技产能利用率影响*的无疑是戴姆勒的订单情况,而从目前的情况来看,孚能科技的产能利用率依然有比较大的压力。这是因为,在欧洲能源价格暴涨的背景下,戴姆勒在欧洲的生产遇到了比较大的挑战,故对动力电池的需求有所降低,进而影响到了孚能科技的订单情况。

从孚能科技的财报来看,公司在2022年二季度营收大幅增长并实现扭亏后,三季度收入环比下降并再度亏损,也从侧面反映出戴姆勒需求变动对公司盈利能力的影响。

04 如何看待孚能目前的估值

由于软包电池目前在国内市场还处于起步状态,未来的发展情况也难以预测。因此,我们主要通过对孚能科技乐观与悲观情况下的情形进行估值区间的判断。

乐观情况下,假如孚能科技2024年的出货量和毛利率均大幅上升,根据Wind一致预期,公司在2024年的营业收入和归母净利润约为384.61/28.05亿元。

而从同业的估值情况来看,国轩高科2024年的归母净利润约为26.22亿元,对应目前市值的市盈率约为21.96倍;中创新航的归母净利润约为35.66亿元,对应目前市盈率8.65倍;宁德时代2024的归母净利润则为588.35亿元,对应PE为16.61倍。如果按照归母净利润进行加权,那么上述三家企业的平均远期市盈率约为16.39倍。

那么,在16.39倍的平均远期市盈率水平下,乐观情形中孚能科技的市值就约为460亿元左右。

悲观情形下,软包电池没有得到国内市场的认可,戴姆勒持续成为孚能科技的大客户。在这种情形下,我们选取产业资本在一级市场的融资情况对孚能科技进行估值。

在2020年孚能科技上市之前夕,戴姆勒以5亿元获得了孚能3%的战略配售份额,如果转换成公司整体的估值来看,孚能科技的估值约为167亿元。

那么,我们就可以据此测算出,在乐观和悲观情形下,孚能科技的估值区间约为167-460亿元,而目前孚能科技在二级市场的市值约为350亿元,处于估值区间的中等偏上分位。

如果暂先抛开成本的问题,未来随着高镍三元电池占比的不断提高,市场对动力电池安全性的关注也一定会有所提升,软包电池则可以充分发挥其相对安全的特性。而国内整车厂能否广泛的列装软包电池,则是孚能科技能否打开估值向上空间的关键。

【本文由投资界合作伙伴36氪财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。