一半火焰,一半海水

夜很深了,有人依旧对着手机屏幕,准备准点抢购连花清瘟。

对于此物,有人说它是药,有人说是保健品,有人说是饮料。

但无论如何,它的功效,却是这个时期的急需。能够医好一人心(存疑),它便有资格被称为“药”。

所以大家疯抢,开始恐慌性囤药,手慢者只能转向别处。

连带着,整个中药板块成为市场被捧成市场最火热的明星,大牛股一个接着一个。

问题在于,这种怪异象究竟能持续多久。

或者说,整个中药产业,本就如此?

01

中医

现在,很多人说中医复兴,其实讲的并不是“中医”复兴,而是中药复兴。

一般认知中,中医就是号脉,然后给人抓点药回去熬着喝,其实这是对中医*的误解。

现代中医,与古中医,完全是两个物种,差别大到甚至不能放在一起讨论。

古中医,大体上分为四个阶段。

*是“调神”,只要人保持心神安定,就能防御大多数小疾病。

这个听起来挺玄乎的。

不过现在确实有研究表明,人的心情好,免疫力就会有效提高。反之,长时间抑郁不开心,就会导致内分泌失调,患高血压、冠心病、糖尿病、脑中风的风险都会上升。

与近些年,欧美流行的防治疾病方法——“幽默疗法”,颇有些类似的地方。

第二是“养生”,注重饮食健康、锻炼身体。

食疗这块,比如生姜。早一些的,孔老夫子就主张“不撤姜食、不多食”,现在民间也有流传,“每天三片姜,不用开药方”。

锻炼这块,不是我们现在说的健身。以华佗创编的《五禽戏》为例,效仿虎、鹿、熊、猿、鹤的动作,外动内静,动中求静,对躯体及五脏都有良好的锻炼效果。

第三是外部疗养,包括药物外敷、热熨、熏洗,以及独特的针灸、拔罐、刮痧、推拿、按摩、气功等非药物疗法,

古书上说:善治者治于皮毛。

意思大概就是,能用拍打解决的问题,千万别用外物。以针灸为例,每一针刺都会与人体内的“病气”相冲。

这个说法也挺玄乎的。但体验过针灸的朋友都知道,针灸不仅舒服,治疗确实也很有效果。

而只有病入脏腑时,用针灸也解决不了的问题,才选择第四阶段——服药。

毕竟是药三分毒,尤其是想要治疗大病,基本上都得用偏性大的药,也就是毒性强的药,不然没效果。

通过以上,我们能发现,中药只是中医段位*的一个阶段,却也是*门槛低、交易性质浓郁的阶段。

理论上来说,一位中医的养成,天赋、经验缺一不可。而一旦有所成就,问诊者趋之若鹜。比如近些年,各大城市的中医馆愈发红火,医生本人自然是不缺钱的。

但这无法规模化。

所以现实情况就是,中药成为市场热捧的香饽饽,中医却基本不受待见,甚至前些年大肆鼓吹“去医存药”。

原因显而易见,人人都去调神、养生、锻炼身体,谁也不生病,还怎么卖药牟利?

02

中药

但凡提及药,大多数人的*反应,就是贵,好像卖药的个个都是黑心户,专恰烂钱。

这是消费者的直接认知。

因为在人们的印象里,中医药是高大上的,门槛很高,很容易形成寡头垄断,贵自然就是常态。

不然,除了最近人人囤药,导致药价被炒得畸高这种小概率事件,其实中药的整体价格,本就是在持续变贵的。

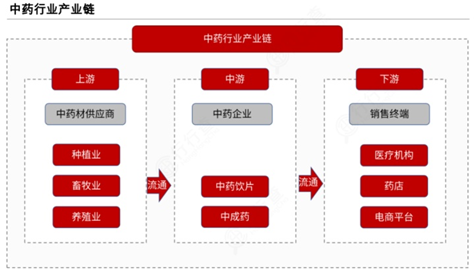

从整个产业链具体来看。

来源:粤开证券

上游,生产及流通环节。

中药材主要分为三大类,药用植物、药用矿物、药用动物。

而中药产品功效依赖中药材的品质,中药材供应的稳定性和质量高低,直接影响产品的生产和消费终端的满意度。同时,由于人工培育的可进行替代的中药材品种稀少,中药材仍高度依赖自然资源。

因此,中药产业链中游对上游的议价能力较低,尤其是难以大规模量产的珍稀药材。

在2005年以前,中药材信息完全不对称,很多的药商都有固定的“口”,也就是给制药厂长期供货。

比如,2003年非典爆发,随之爆发的是中药材。

当时,大家都说板蓝根有预防功效,于是纷纷抢购,药店里的板蓝根基本被秒光。几波这么下去,板蓝根就成了国民神药。

那一年,板蓝根的原材料涨了10倍,很多中药材也10倍、20倍地上涨,导致部分药厂无法正常生产,国家物价系统也不得不干预调控。

直到2005年以后,大部分药厂都采取协议采购,药商的暴力时代才结束。

但历史再度重演。

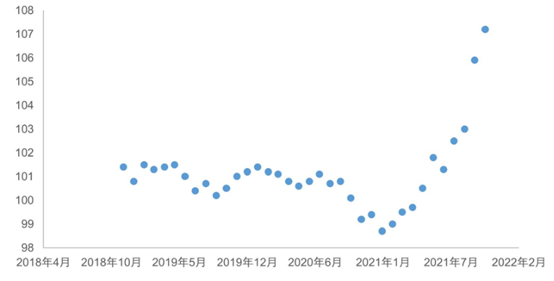

疫情中,中西医结合大显身手,中药也受到前所未有的关注,需求量暴增,不少药材涨势如虹。

比如,从2020年初至今,柏子仁从90元涨到200元,青翘从40元涨到70元,宝豆蔻从140元涨到350元……

同时,随着野生药材资源濒临枯竭,且行业在政策红利下快速发展,整个中药材行业的超额溢价空间也许还没到头。

中药材价格指数走势,来源:Wind

中游,制药环节。

中国是全球第二大制药市场,仅次于美国,且近些年来呈稳定上升趋势。

仅中药而言,其中最重要的一环,是中药饮片制作。

需要明确一点,中药材≠中药饮片。

比如淘宝上能买到的药材,属于是农产品,没有保质期的,只需要定期养护。

医院、药房开出来的药,才叫作中药饮片。

中药材只有在被gmp认证的饮片厂中,经过加工炮制,分批次检验合格后,才能出厂,供医院、药房使用,有保质期。

将中药饮片按药方子制剂,就是市面上流通最多的产品,中成药。

中药饮片加工工业生产者出厂价格指数,来源:国信证券

而相比中成药生产企业,中药饮片加工企业的规模化和产业化的程度较低,众多中药饮片厂,都是由农户采取家庭作坊式工厂的模式完成中药饮片加工,缺乏技术规范,加之行业监管薄弱,因此中药饮品加工的标准得不到统一,质量良莠不齐。

这给下游销售终端采购中药饮品,造成了较大的质量安全风险。

所以,现如今我们抢购的那种,能用于胶囊里的新型中药饮片,主要指通过提取主要成分、浓缩和制粒炮制的中药饮片,如中药配方颗粒及中药破壁饮片等。其中,中药配方颗粒药效利用率约70%~80%,价格比传统饮片高约30%~50%,毛利率约60%~80%。

这个赛道目前处于高速发展期,相关企业如云南白药、白云山、同仁堂、以岭药业、片仔癀等等。

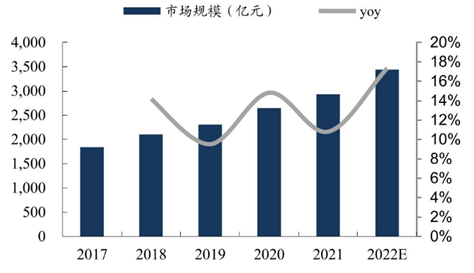

我国中药饮片市场规模,来源:东吴证券

下游,也就是购买端,一般分为三大终端,公立医院、零售药店、社区卫生中心。

在医院,医生都热衷于给病人开中成药处方,这个是人人都知道的。最直接的原因,就是不论对上中下游而言,卖中成药更赚钱。

多年来,在医疗行业,中药价格虚高几乎成了行业共识,可与暴利划等号。

市面上近90%中成药的实际零售价,高出理论零售价的2-25倍,极少数甚至能达到40倍。

同时,很多中成药“新药”的研发过程,说到底只是在原有药方基础上增一味药、减一味药,或者把颗粒药改成胶囊药,就能把价格提升数倍。

比如中药黄柏,在淘宝上的批发价是18元一斤,京东上的饮片价格大约135元一斤,而再经过简单工艺制作的黄柏胶囊,零售价为18元一盒36粒,每粒含中药材1克。

换算下来,制剂成本显然不值这么高的价差。

这么高的利润,药企自然更爱多多开发新药,医院自然更爱采购中成药。

医生,不过是暴利链上的最后一环。众所周知,在“以药养医”制度下,与“创收”和科室效益挂钩的绩效工资,占据了医生工资的50%以上。对于门诊医生来说,他们卖出的(贵)药越多,工资也就越高。

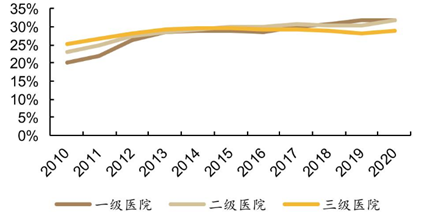

公立医院分级中药收入占比,来源:德邦研究所

当然,我们不能只盯着医院卖药赚了多少钱。

只要能治好病,病人让医生赚些钱,也无可厚非。而且大多数时候,除了遇着什么大病,我们基本很少会去医院,割不了咱们几回。

人们去得最多的,还是开满大街小巷的药店。

特别是在疫情三年,各行各业的门店关闭了不知道多少,但每条街上的那十几家药店,却没有一家开倒闭,甚至还有扩张的迹象。

如果有留意,我们会发现,如今在社区里,基本已经达到百步一药店的密度。

反观大商场里的那些商家,店铺招牌的更换速度就像是流水一样,除了一些大品牌留下来了,很多小品牌是很难生存的。

药店为何能万古长青?

03

药房

如果在当下,我想开个店,又不想冒太大风险,应该选哪个行业?

很难找到比药店更稳妥的生意了。

社会上关于药店的段子很多,比如:在美国,百步就是一个健身房,而在中国,百步就是一个药店。

再比如:古代的药店门口写着“但愿世间人无病,宁可架上药生尘”,现在的药店门口写着“买药送鸡蛋”。

别看这些药店总是冷冷清清,若非遇上这次囤药潮,往常基本没几个顾客,生意非常清淡。

但即便是这样,它们依然活得滋润。

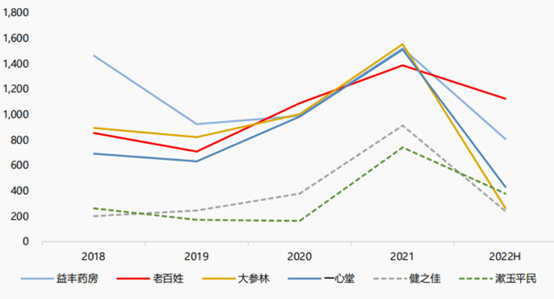

上市公司新增直营门店数量,来源:中航证券

首先,和医院一样,由于中游的中成药生产企业数量多而分散,集中度低,且产品同质化严重,可供下游销售终端的选择较多,因此下游的议价能力相对较强。

而且药店的利润比医院更高。

这个数据不太好查,只能讲讲自己的经历,各位也可以自己对比下。

前两年,叔叔查出2型糖尿病,需要每天服用二甲双胍降糖。医院大夫给开了一些药,吃完了,正赶上疫情,医院不开诊,只能去药房买。

买完后觉得不对劲,叔叔回家把之前医院买药的收据翻出来,一算吓一跳。

医院开的药和在药房买的药是同一家公司生产的同一规格(0.5克每片)的药,*的区别是医院的两盒6元60片,药房的每盒20片。药房的是买二送一,3盒36块钱。

这样算下来,医院的每片药5分钱,药房的每片6毛钱,差12倍,*的暴利。

据相关调查机构显示,全国药店的平均毛利在30%左右,这个也许还低估了。

之所以比预想中的低,主要受门店租金以及客流量影响。一般药店正常回本时间在2-3年时间,急功近利的更快。相比其他业务的门店,算是不错了。

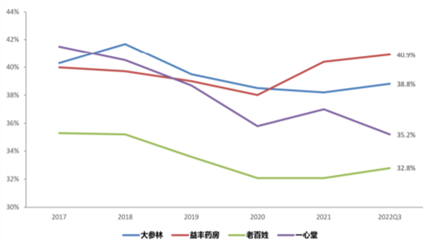

2017-2022Q3四大药店毛利率,来源:国联证券

除此之外,药店还有别的门店,无法比拟的优势。

1.可以用医保卡买药。

我们的医保卡只能用来住院或买药,不能套现。所以药虽然贵,但用医保卡买,总给人一种白给的感觉。

当然,不是所有药店都支持刷医保卡,毕竟不管在城市里、乡镇里,没有医保的大有人在;即便有的,医保卡也不是无限制用,大部分药店都设有门槛,比如卡里有6000元才能刷。

但终归给人提供了不少便利。

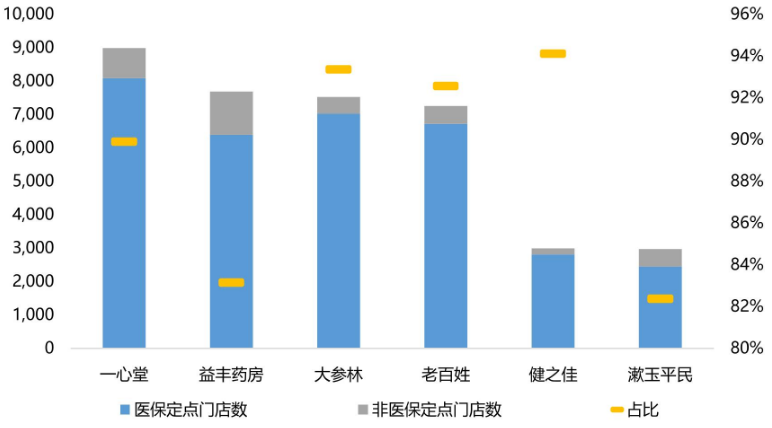

2022年H1直营门店中医保定点所占比例,来源:中航证券

2.受电商影响有限。

尽管我们在电商平台上也能买到药,但种类极少。而且更多时候,如感冒、咳嗽,是即时突发事件,网购的配送时间等不起。

同时,医药电商的第三方平台,一直都是监管的重要照顾对象,且近些年力度不断加强。

药品网络销售具有虚拟性、跨地域性等特点,常有媒体报道某电商售药平台违规甚至违法销售处方药,有时连麻醉、精神药品也暗自销售。因此前置性地防范风险、把紧监管的闸门显得十分紧要。

2017年11月,《网络药品经营监督管理办法(征求意见稿)》明确提出,不得通过网络销售处方药,不得通过互联网展示处方药信息。

2022年12月1日,国家市场监督管理总局发布的《药品网络销售监督管理办法》再度强调,电商平台不得直接出售处方药,给医药电商建立起一套系统监管制度。

而线上受限,自然是线下发力的良机。

3.房租成本相对较低。

药店一般不在大型商场,都开在小区门口,有买药需求的人流,不会因为别的因素而被吸走。

除了人流量稳定,这类区域的房租成本一般不会高。

比如在武汉这类二线城市,除开最繁华的区域,100平的地方租金基本低于10万元,而在不远处的商场里,基本都在20万以上。

此外,随着政策规范化、开店标准提高、带量采购常态化,行业进入长期洗牌阶段,单体和小连锁被淘汰,优势资源向大型连锁药店聚集,行业集中度持续提升。

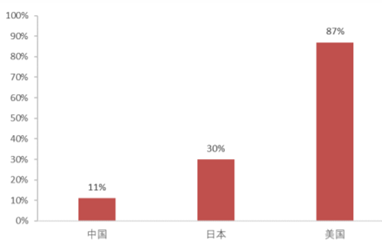

2021年中国连锁药店CR3提升至11%,CR100提升至35.6%。但相较于美国、日本等成熟市场,美国零售药房CR3达87%,日本CR3达30%, 国内药品零售的集中度仍有巨大的提升空间。

2021年中、日、美药店CR3市场份额对比,来源:西南证券

以上这些,大概就是为什么在大环境相对不好的时期,药店反而越开越多的原因。

而疫情不过是个催化剂,实际上,即便没有这次疫情,随着老龄化社会的来临,以及我们饮食结构的改变,最近几十年,中国居民的感染者的疾病,本身就有从传染性疾病向慢性非传染性疾病转变的趋势。

而中成药是由天然药物提炼而成的,经过数千年的临床检验,它与西药*的区别,就是在治疗慢性病上有明显的优势。

所以近些年中成药备受追捧,这点在终端销售上体现得很明显。

而且未来会越来越明显。

04

尾声

“大疫出良方”,今天的世界,前所未有地需要中药。

国家中医药管理局曾披露过一组数据:

中国新冠肺炎确诊病例中有90%以上使用了中药,临床疗效观察显示,中药总有效率达到90%以上。

而随着中国抗疫成效凸显,全球也有越来越多的人们,开始接受中药。

放在更宽广的历史进程中看,这其实是整个中医药产业厚积薄发的缩影。

早在国务院颁发《中医药发展战略规划纲要(2016—2030年)》中,就把中医药发展上升为国家战略。

——“过去,中华民族几千年都是靠中医药治病救人。”

——“我们自己也喜欢看中医。”

——“中医药学是中国古代科学的瑰宝,也是打开中华文明宝库的钥匙。”

上头多次定调,为中医药发展“把脉”,其标志性意义不可低估。

尽管和西药相比,整个中药行业的成熟度还有较大差距,但现在机会和政策都有了,能否一举突破,还是值得期待的。

【本文由投资界合作伙伴格隆汇授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。