2022年接近尾声,随着下半年终端市场的急剧降温,整个半导体产业链也是哀鸿遍野,高居不下的库存水位、持续疲软的消费需求、频频缩减的资本支出,芯片产业的光环正在消退。然而,就在这一片萧条声中,却有部分芯片巨头带着逆势而上的业绩财报展现在我们眼前。

如此低迷的大环境下,什么是他们业绩的推动力?他们对于未来又有着怎样的看法?

“挺得住”的模拟芯片

模拟芯片本身就是一个比较神奇的领域,在一众芯片巨头股价暴跌之际,模拟芯片厂商依旧“抗跌如水泥”,因此即便如今诸如美光等芯片企业接连发布悲观业绩预警,以TI为首的模拟芯片厂商的业绩却频频创新高。

整理全球知名的几家模拟芯片大厂财报,德州仪器三季度营收为52.41亿美元,同比增长13%,营收连续七个季度以两位数百分比增长;ADI 2022会计年度第四季(截至10月29日为止)营收32.48 亿美元,同比增长39%,2022整个财年营收达到了120亿美元,均创下记录;Skyworks 2022三季度营收14.07亿美元,同比增加7.33%,环比增加14.15%;Microchip 2023年度第2季(截至2022年9月30日为止)营收年增25.7%至20.73亿美元,再创历史新高;英飞凌截至 9 月 30 日的第四财季,营收达到41.43 亿欧元,同比增长 38%,环比增长15%;瑞萨电子三季度实现营收3876亿日元,营业利润1179亿日元,同比增长50%;恩智浦今年三季度总营收为34.45亿美元,同比增长20.4%;安森美第三季度营收达到创纪录的21.93亿美元,同比增长26%。

可以看出,模拟大厂们业绩同比增长幅度都不低。分析业务板块,汽车芯片可以说是重大推手之一。在消费市场不景气的当下,新能源汽车成为了很多芯片厂商的“救命稻草”,即便是模拟厂商也不例外。近些年,新能源汽车的火热使得汽车电子领域成为了模拟芯片第二大下游应用场景。Oppenheimer统计显示,模拟芯片在汽车芯片中占比29%,其中53%为信号链芯片,47%为电源管理芯片。IDC 数据也指出,2021-2025 年汽车模拟芯片市场 CAGR 有望达到 13.2%。

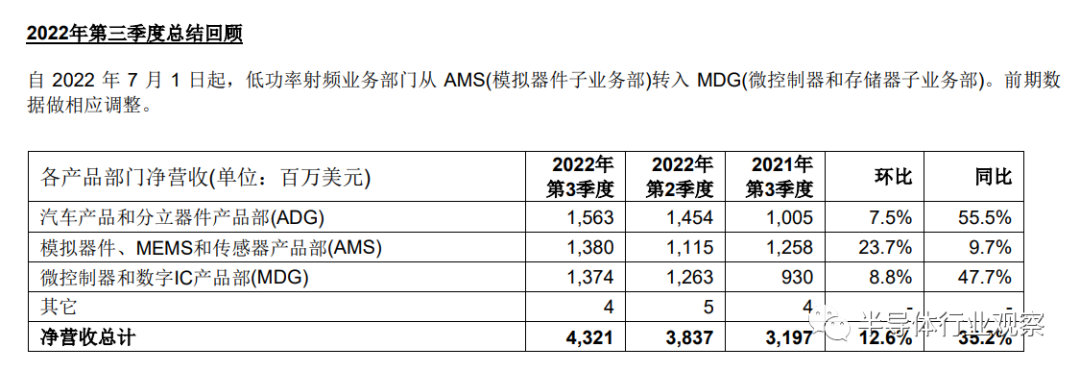

而各大厂商的财报也显示了这一点。ADI最新季度财报中,车用芯片虽然不是营收占比最高的业务,但是销售额增长幅度却是直线上升,同比增长了近50%,达到6.72亿美元,营收占比直接提高了2%;恩智浦汽车业务相比工业及物联网、移动设备、通信基础设施及其他业务,营收增长也是最高的,同比增长达到了24%;意法半导体也是如此,汽车产品和分立器件产品部(ADG)业绩三季度同比增长了55.5%,高于模拟器件、MEMS和传感器产品业务和微控制器和数字IC产品部;Skyworks在汽车领域的季度业绩也再创纪录,Skyworks还认为受益于汽车电气化的发展,公司产品和解决方案的需求在不断提升;德州仪器也表示汽车领域的需求依然强劲,汽车芯片营收环比增长约10%…

图源:意法半导体财报

除了汽车,工业领域可以称得上第二驱动力。模拟芯片在工业领域中应用领域也十分旷阔,涉及到仪器仪表、国防航空、能源管理等等,近些年,随着人工智能和物联网技术的发展,模拟芯片在工业4.0、高速传输、智能建筑、物联网边缘端等领域也将得到更深入的应用。此前,笔者在采访包括MCU、FPGA等企业的时候,部门厂商们就曾表示,相较于急速下滑的消费市场,工业市场相对较为稳定,因此受到的波动也较小。

ADI CEO之所以认为2022年是ADI史上*钱的一年,不仅仅是因为汽车业务创下了历史新高,工业和通信B2B市场都达到了前所未有的新高度。一直以来工业领域都是ADI*的业务市场,2022会计年度第四季,工业应用芯片销售额在总营收中占比高达了51%,与此相对的是,同比增长幅度达到了40%,高占比再加上高增长,自然让ADI在今年赚得盆满钵满。

不止ADI,Skyworks在基础设施和工业市场也收购成果超预期,产品优势*。英飞凌的高业绩也受到了汽车、工业及物联网应用、再生能源领域强劲成长的带动,为此英飞凌在经济如此不景气的当下,还进行了史上*的单笔投资,投资50亿欧元在德国德勒斯登继续扩大12英寸晶圆的制造能力,以实现模拟/混合讯号以及功率半导体的预期加速成长。

虽然大部分模拟芯片厂商最新的财报都十分抢眼,但不同的厂商对未来的看法也是悲喜参半,英飞凌认为低碳化及数字化趋势,对半导体形成结构性成长需求,预计下一季度营收继续同比增长;ADI则受益于车辆电气化的强劲助力,认为电源管理芯片市场占有率有望持续走高;Microchip指出12月季度积压订单依然强劲,需求依然超过供应,预计12月季度的净销售额将环比增长3%-5%。

另一边,龙头企业TI就认为消费电子产品领域的需求疲软已经开始向整个工业领域扩散,四季度收入恐不及预期;瑞萨电子也表示物联网芯片业务正在走弱,并有着未来晶圆厂用电成本增加的担忧;恩智浦也因宏观环境不确定而保持谨慎态度。

诚然当前不确定的宏观环境或多或少对模拟芯片产业有着不小的影响,但是介于模拟芯片本身生命周期长、品类多,以及周期性弱等特点,想必宏观环境对其的影响依旧会小于数字芯片,模拟芯片依旧能够挺得住。

晶圆代工,高业绩之下的

“裁员”与“扩建”

从半导体产业链结构来看,今年晶圆厂受到消费市场的冲击其实也不小,台积电、力积电等晶圆代工大厂还因此缩减了资本支出,不过较为有趣的是,缩减支出和财报业绩似乎没有成正比关联,多家代工厂最新季度的财报业绩依然创下了新高。

台积电最新公布的11月营业额中,营收达到了2227.06亿新台币,折合约72.71亿美元,是继今年8月份71亿美元之后再次超过70亿美元,同比增长幅度更是达到了50.2%。从下图台积电月营收报告,我们可以看出,前11个月中,台积电有5个月增长幅度超50%,而近两个月更是连续实现超50%,其中5月份增幅最为凶猛,达到了65.3%。

图源:台积电

台积电作为全球*大晶圆代工厂,高尖端的技术实力是他的强劲后盾,据经济日报报道,受惠技术*与生产规模扩大,法人估计最快明年度台积电营收挑战千亿美元(逾3万亿元新台币),再创新高,年增长率约28%,将是全球纯晶圆代工厂*家跨过年营收千亿美元里程碑的厂商。其实,就在今年三季度的时候,台积电就曾凭借着202亿美元的总营收,超过三星,成为全球*半导体销售公司,从业务占比来看,智能手机再次成为了台积电*的业务收入,占比达41%,此前占比一度反超智能手机的HPC则为39%,但是即便如此,台积电依旧宣布下调全年资本支出至360亿美元。

不过值得注意的是,资本缩减并没有减缓台积电的扩建速度,就在12月6日,台积电亚利桑那州的5纳米制程工厂举办首批机台设备进驻典礼。除此之外,台积电还传出或将在日本增厂,台积电资深副总经理侯永清此前在接受东京电视台访问时表示,台积电不排除在熊本兴建中的工厂之外,再兴建新厂。而南京厂扩产计划、以及高雄厂建设也都在按照进度进行中。

另一边格芯则是在公布超越去年全年水平的三季度财报后,宣布开始裁员并冻结招聘。从财报数据来看,格芯三季度营收达到了创纪录的21亿美元,同比增长22%,300毫米等值晶圆出货量为63.7万片,刷新了格芯记录。从业务占比来看,虽然智能手机仍是业务主力,但不同于与台积电所代工的苹果等高端5G手机芯片,格芯强劲的高阶 5G 手机市场已经被疲弱的低阶手机销售所抵消。反观车用芯片却也成为了格芯的业务推手,格芯财务长 David Reeder 表示,本季 (Q4) 车用需求将维持强劲,并于 2023 年加速成长,全年车用部门营收有望达 10 亿美元。

图源:格芯

而之所以营收增长,却依旧选择裁员,格芯方面的回答可称为未雨绸缪。格芯首席执行官Tom Caulfield示警表示,随着世界经济放缓并面临衰退,格芯将不得不削减成本,为半导体需求下滑做准备。据悉,裁员可以让格芯每年节省大约2 亿美元。格芯认为,未来通讯和数据中心业务成长预估将放缓,家用和工业物联网业务可能好坏参半,航空、航天和国防业务的积极表现,可能会因消费端市场疲软而遭到抵销。

除了台积电和格芯,中国大陆的晶圆代工双雄台积电和华虹在三季度也是业绩飙升,并且都开启了12英寸的扩建之路。中芯国际三季度实现营业收入131.71亿元,同比增长41.90%;净利润31.38亿元,同比增长51.10%。而华虹半导体三季度实现营收6.299亿美元,创历史新高,同比增长39.5%。

从业务占比来看,中芯国际智能手机、智能家居、消费电子、其他四大业务占比稍微有些许波动,但幅度不大,由于对中长期充满信心,因此中芯国际选择上调全年资本支出至66亿美元,并且继北京、上海、深圳之后,在天津再次计划投资75亿美元建设12英寸晶圆产线,而上述四地晶圆厂在未来五到七年合计新增12英寸产能34万片/月。

至于华虹方面,业绩增长的原因主要在于华虹各大特色工艺平台的市场需求持续饱满,尤其是非易失性存储器和功率器件,其中嵌入式非易失性存储器销售收入同比增长 69.0%;独立式非易失性存储器销售收入同比增长 118.6%;模拟与电源管理销售收入同比增长 71.3%。

如果说台积电是凭借着先进工艺技术,业绩一路飙升,那么格芯、中芯国际、华虹等代工厂的火爆业绩或许反映的是成熟制程的短缺。先进工艺固然高端,但所用到的领域却较少,目前除了智能手机,大部分日常所需要的芯片都是成熟制程。以汽车芯片为例,影响汽车生产的一大阻碍不是先进芯片,反而是成熟芯片,每片成本仅为0.4美元的MOSFET 芯片可以影响到数万辆汽车的生产。

展望未来,中芯联合CEO赵海军示警表示,结合当前宏观经济的走势和去库存的节奏,还未看到行业有复苏的迹象,其影响从终端市场传导到代工行业时间上有滞后,代工行业周期尚未触底。

华虹半导体公司总裁兼执行董事唐均君则指出,华虹将继续瞄准工业应用、汽车电子和新能源等新兴市场,继续全速推进十二英寸产能扩充项目。华虹招股书透露,华虹计划投资67亿美元,在无锡建设一条投产后月产能达到8.3万片的12英寸特色工艺生产线,预计2023年初开工,2024年四季度基本完成厂房建设并开始安装设备,2025年开始投产。

设备材料,不受影响的“卖水人”

正如赵海军所指出的,低迷大环境所带来的影响从终端市场传导到代工行业时间上有滞后。设备和材料身处半导体产业链的上游,影响的传导相比代工产业更具有滞后性,虽然由于美国禁令、晶圆厂缩减资本支出等影响,已经有设备/材料厂商开始担忧未来的业绩情况,比如Lam Research 预计2023年在华收入减少20亿-25亿美元,但是短期来看,设备/材料厂商的财报依旧十分可观,Lam Research2023 会计年度*季的财报破纪录达到了 50.7 亿美元。

比如光刻机龙头厂商ASML第三季度新增订单金额达89亿欧元,创历史新高,卖了86台光刻机。此前一文曾指出,在一众半导体设备中,光刻机之所以一枝独秀主要有三个原因:一是先进制程设备的订单比产能扩张计划更具黏性;二是存储业务占比相对较少,晶圆代工需求旺盛;三是欧日厂商主导光刻机市场,受美国禁令影响比纯美系厂商小。

整体而言,ASML对未来展望是充满了希望,预计2022年第四季度净销售额约为61亿至66亿欧元,毛利率约为49%,2022年营收约为211亿欧元。ASML还在近日预计今年EUV生产台数将超过50台,明年生产台数将进一步增加。

除了ASML外,应用材料在2022财年第四季度也实现了创历史新高的67.5亿美元的营收,同比增长10%,即便受到了美国禁令和供应链挑战的影响,应用材料依旧预计2023财年一季度的营收大约为67亿美元,正负4亿美元(即63-71亿美元),高于分析师的63.4亿美元。虽然诸如美光、SK海力士、台积电等应用材料的下游大客户都宣布了缩减资本开支的计划,但执行长Gary Dickerson指出,虽然经济环境恶化,但芯片制造商仍花钱投资能帮他们跟上竞争对手的新技术,因为对应用材料的客户来说,这场比赛残酷无情。

不仅半导体设备,制造芯片必备的大硅片目前来看也十分火热。就在本月初,大硅片厂商环球晶圆举行了美国德州谢尔曼市12英寸新厂动土典礼,成为美国本土时隔20多年再度兴建的硅晶圆新厂。从财报来看,环球晶圆单季营收已连四季创新高,三季度营收180.5亿元,年增17.5%,前三季合并营收519亿元,年增14.4%。

身为大硅片龙头厂商的信越化学也是营收、获利大增,纯益有望连续第2年创下历史新高纪录。今年度上半年(2022年4-9月),信越化学合并营收较去年同期大增49.7%至1兆4,093亿日圆、合并营益暴增79.7%至5,362亿日圆、合并纯益暴增77.6%至3,923亿日圆。同时,信越化学还决定将今年度(2022年4月-2023年3月)合并营收目标自原先预估的2.55兆日圆上修至2.7兆日圆(将年增30.2%)。

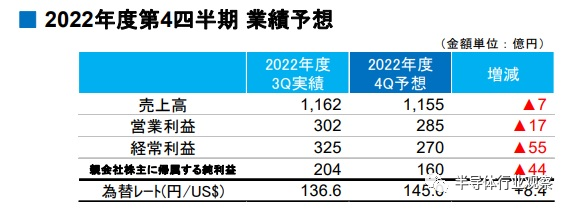

另外一家SUMCO,在2022年7~9月器件,合并营收较去年同期大增34%至1,162亿日圆、合并营益暴增104%至302亿日圆、合并纯益暴增92%至204亿日圆。展望本季(2022年10~12月)业绩,SUMCO预估合并营收较去年同期大增27%至1,155亿日圆、合并营益暴增90%至285亿日圆、合并纯益成长13%至160亿日圆。

SUMCO财报

图源:财经新报

综合硅晶圆厂业绩大涨的原因,一是依靠长约。环球晶圆美国新厂的建设就得到了众多客户长约的支持,长约产品覆盖车用、手机、计算机、消费性及工业应用等利基市场。信越化学也是如此,据日经新闻报导,信越化学硅晶圆因以长期契约(长约)为主、因此即便是在半导体市况波动的局面下,获利仍稳定,其12英寸产品多数缔结了截至2027年为止的契约,因此即便预估在2023年上半年之前、将出现调整局面,不过为了因应中期需求扩大、信越化学仍将扩增产能。

二是车用与工业应用需求强劲。不断上升的电动车销量、车载娱乐系统需求与自动驾驶等皆为半导体产业添加成长动能,再加上各国政府近些年对绿色经济的支持出台了很多相关政策,也有望持续推升半导体需求,支撑产业长期发展。SUMCO就明确指出,业绩飙升的原因就是来自数据中心的需求扩大、车用需求上升,带动逻辑/内存用12英寸硅晶圆需求持续高于供给。

写在最后

在行业哀鸣声中,芯片厂商们能够取得如此业绩确实十分亮眼,但待到低迷环境传导到更上游,晶圆代工厂、设备/材料厂商能否凭借着长约、汽车等强劲需求撑住,还有待时间来证明,但需要确定的是,芯片厂商首先要做的就是提升自己的技术核心,只有实力过硬,才能更好的穿越每一次的下行周期。

【本文由投资界合作伙伴微信公众号:半导体行业观察授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。