今年年初成为全球*身价突破3000亿美元的首富,年底就要面临被迫卸任推特CEO,马斯克的2022年很是不太平。

12月19日,马斯克在推特上发起了一项投票,对“自己是否应该辞去推特首席执行官一职”进行民意调查,且声称“将遵循调查结果”。

结果显示,在超过1750万用户参与的投票中,有57.5%的用户选择“Yes”。随后21日,马斯克发布推文表示,“只要找到一个蠢到愿意接下这个工作的人,我马上就辞去(推特)CEO一职。此后,我将仅负责软件和服务器团队。”

这距离他入主推特,仅过去了50天。在二级市场上,特斯拉股价连续五日下跌,22日大跌近9%,市值击穿4000亿美元大关,仅剩3889亿美元。

每天缩水4亿美元

马斯克此前对推特的收购过程,堪称一场闹剧。推特的问题以及和马斯克的关系也因此变得复杂。

今年4月,马斯克对推特发起收购邀约,推特随后进行“毒丸防御”,以稀释马斯克股份。5月,马斯克又反悔了收购的决定,称推特有太多垃圾账户,然后花费了数月时间,试图不收购推特。

7月到9月,马斯克和推特陷入胶着的官司战,最后在10月,马斯克拿着水槽出现在推特办公室,随即完成了对推特的收购。

而在整个过程中,马斯克保持了他一贯的“民主作风”,在推特上多次发起民意调查,让网民帮他决定一系列问题,包括“是否应该收购Twitter”、“是否出售有价值的特斯拉股票”等。

马斯克的确是社交好手,此前靠推特为特斯拉省去了上亿营销费,如今收购推特这件事本身,也变得“醉翁之意不在酒”。

据CNBC援引行业人士指出,马斯克收购推特,不排除分散市场注意力的可能。毕竟二级市场上,自他4月份宣布收购以来,特斯拉的股票表现逊于其他整车厂和标准普尔500指数。

对比来看,4月份之后,特斯拉股价下跌达59%,而福特和通用汽车分别下跌26%和12%,标普500指数则下跌14%。

但显然收购推特不仅没能转移注意力,还成了一个连累特斯拉的烫手山芋。

去年年底开始,马斯克年内已经五次减持特斯拉,合计套现近394亿美元。最近一次,马斯克在12月12日至14日抛售了价值35.8亿美元的特斯拉股票。

按照他的说法,这是为了支付收购推特对价,并拯救推特糟糕的财务情况。但推特情况尚待观察,特斯拉股价却已然因此持续承压,减持叠加特斯拉交付有所放缓的不利因素,截至23日收盘,距年初400美元股价高点,特斯拉已蒸发超7000亿美元市值。

关于收购推特的原因,业内还存在另一种说法,即作为身价持续缩水的前世界首富,马斯克需要对个人财富进行资产配置。

12月13日,受特斯拉股价大跌影响,马斯克当天失去全球首富头衔,由奢侈品巨头路威酩轩集团(LVMH)董事长伯纳德·阿诺特取而代之。根据《福布斯》最新数据,22日,马斯克净资产为1557亿美元,而阿诺特净资产为1816亿美元。

马斯克的财富构成相对简单,主要是特斯拉的股票,但这也使其抗风险能力较差。

过去一年时间里,由于特斯拉股价快速下跌,马斯克个人财富缩水高达三分之一以上。如今马斯克的身价只剩1557亿美元,也就是说,在过去的一年里,马斯克平均每天身价缩水近4亿美元。

马斯克减持特斯拉的五轮时间,分别在去年12月、今年4月、8月、11月和12月。显然,这期间不管特斯拉股价出现了多大程度的下跌,都没能动摇马斯克减持的决心,背后似乎和其要降低自身资产结构单一性有关。

不管出于怎样的目的收购,现在马斯克都要摘下推特CEO的帽子了,这或许歪打正着合了特斯拉股东们的心意。马斯克发布“是否要卸任”的推文后,投资公司Wedbush Securities的丹·艾夫斯表示:“终于朝着正确的方向迈出了一大步,结束了特斯拉投资者痛苦的噩梦局面。”

特斯拉为推特买单

今年以来,马斯克耗费了大量精力在和推特拉扯,甚至推特的旧账需要特斯拉来买单。

消息面上来看,马斯克的一系列任性行为是引起投资者不满、特斯拉股价重挫的直接导火索。不少投资者担心,马斯克可能会在推特相关事宜上花费更长的时间,质疑他是否还有能力胜任特斯拉CEO的角色。甚至有股东直接指责马斯克应该为今年特斯拉缩水7000亿美元负责。

据路透社统计,截至11月为止,马斯克发布推特中涉及特斯拉的只有3%,远低于前八个月平均值,约16%,而有三分之二以上内容涉及推特。

马斯克和特斯拉股东的矛盾在近日的薪酬诉讼案上达到高点。11月,在特拉华州商业法法庭上,股东在诉讼中指控,2018年时敲定的马斯克500亿美元薪酬方案,要求马斯克全职在特斯拉工作。

而股东们认为马斯克将大部分精力花在了他的其他公司,并称马斯克利用了其对公司及董事会的控制权才敲定了这份薪酬计划,旨在为他实现殖民火星的梦想提供资金。

与此同时,有关马斯克特斯拉CEO职位接任者的消息层出不穷。

今年8月的特斯拉年度股东大会上,马斯克称只要他能发挥作用,他就打算留在特斯拉。但在11月的法庭上,特斯拉一位名为詹姆斯·默多克的董事表示,马斯克最近提出由其他人接替他担任特斯拉CEO的可能性。同时,也有消息传出,特斯拉中国负责人朱晓彤将是继任者,对此特斯拉未作正面回应。

除了*的不靠谱,在今年新能源汽车整体去泡沫的环境下,特斯拉身处其中也没能免去经营层面的压力,尽管它已经是众多新能源车企中表现尚可的那一个。

最新三季报显示,特斯拉单季度共交付34.3万辆汽车,尽管表现再创新高,但这一数据仍低于华尔街预期的35.8万辆。而且,交付量相比产量36.5万低6%,是市场需求放缓的信号。

特斯拉曾给今年定下产能提升50%的目标,即今年需要交付140多万辆车,前三季度,特斯拉完成了90万辆的交付量,要实现年终目标,第四季度就要交付50万辆,而基于10月1.72万、11月6.2万辆的成绩,特斯拉无法完成年销售额已成定论。

此前,特斯拉首席财务官Zachary Kirkhorn已经在三季度财报会上预警,由于生产和交付之间存在缺口,预期今年交付量增幅将略低于50%。

今年以来,新能源汽车需求端萎靡笼罩着整个行业,尤其对中高端定位车企影响明显。

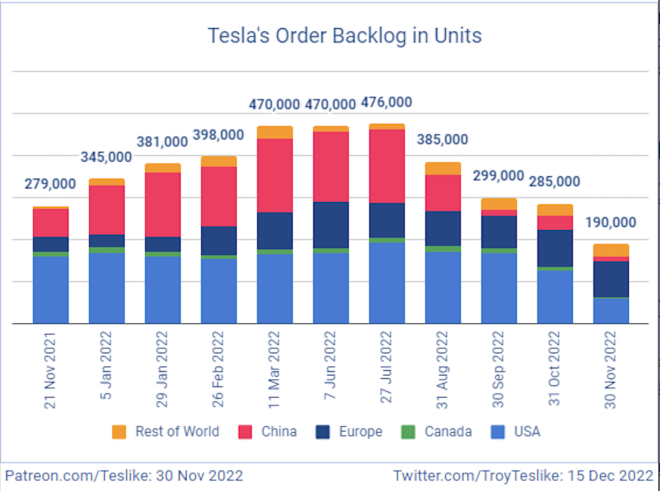

根据长期跟踪特斯拉的分析师 Troy Teslike统计的数字,特斯拉全球电动汽车订单积压量近月来一直在迅速减少,截至11月30日已降至19万辆,而这一数字大约对应着44天的产能。

统计数据显示,目前积压订单量与10月底的28.5万相比大约下降了33%,而这个数字在8 月底接近40万,3月至7月期间接近50万。这意味着特斯拉目前新车产量明显超过同期销量。

图说:来源:Troy Teslike

美国和中国是特斯拉全球市场中,积压订单量降幅*的两个地区。其中中国早于美国几个月,就已经来到了一个很低的水平,为此,上海工厂目前已经适度放缓生产节奏,以应对需求的减少。

这也解释了为什么10月以来,特斯拉开始在中国和美国展开多种降价促销行为。除了直接降价,特斯拉还重新启动了暂停已久的“车主引荐”计划,希望通过“老带新”的方式继续增加客户量。

很多少见的调整措施,都证明着特斯拉的销售压力。这也是特斯拉*次因为需求减弱而非成本下降,而采取的降价措施。

如果说“卖不动”是行业面临的共同压力,全国乘用车市场信息联席会秘书长崔东树告诉36氪,特斯拉自身还要解决“产品老化”的问题。

特斯拉Medel 3 已经是一款上市6年的车型,与此同时,中国新能源车市场发生了剧烈变动。

供给侧,玩家格局已经完全颠覆,昔日先发优势的“蔚小理”后劲不足,大量自主品牌加入电车的战场,可以和特斯拉对标的产品越来越多,需求侧,随着电车渗透率的高速抬升,整车厂们需要面对的客群已不能同日而语,追求性价比的用户已经替代科技尝鲜群体成为主流。

数据显示,今年前9个月,中国市场上,10万-20万元价位的乘用车销量高达49.55%,而25万-50万元价位段的销量占比为19.68%。而在10万-20万元价位段,纯电渗透率为13%,后一区间渗透率已经达到20.89%。

显然,10万-20万是未来更具增长空间的价位区间,但特斯拉的主流价位位于25万-50万元。如果特斯拉不加紧完善产品矩阵,天花板将更快来临。

12月22日盘后,马斯克在推特上向投资者承诺,在未来18-24个月内,不会再出售任何特斯拉股票。但姗姗来迟的“不减持”表态对市场没有太多帮助,特斯拉的问题也比推特复杂得多,马斯克要面对的“烂摊子”还远未结束。

【本文由投资界合作伙伴36氪财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。