防疫政策的重大改变,意味着人们暂时失去了一种“动态平衡”,需要重新调整自己在疫情大环境下的应对方式。

不管有没有中招,人们开始抢购药物,莲花清瘟、藿香正气水、正柴胡饮、清开灵等等,从感冒药到清热解毒到消炎止痛,乃至于乱买一气。

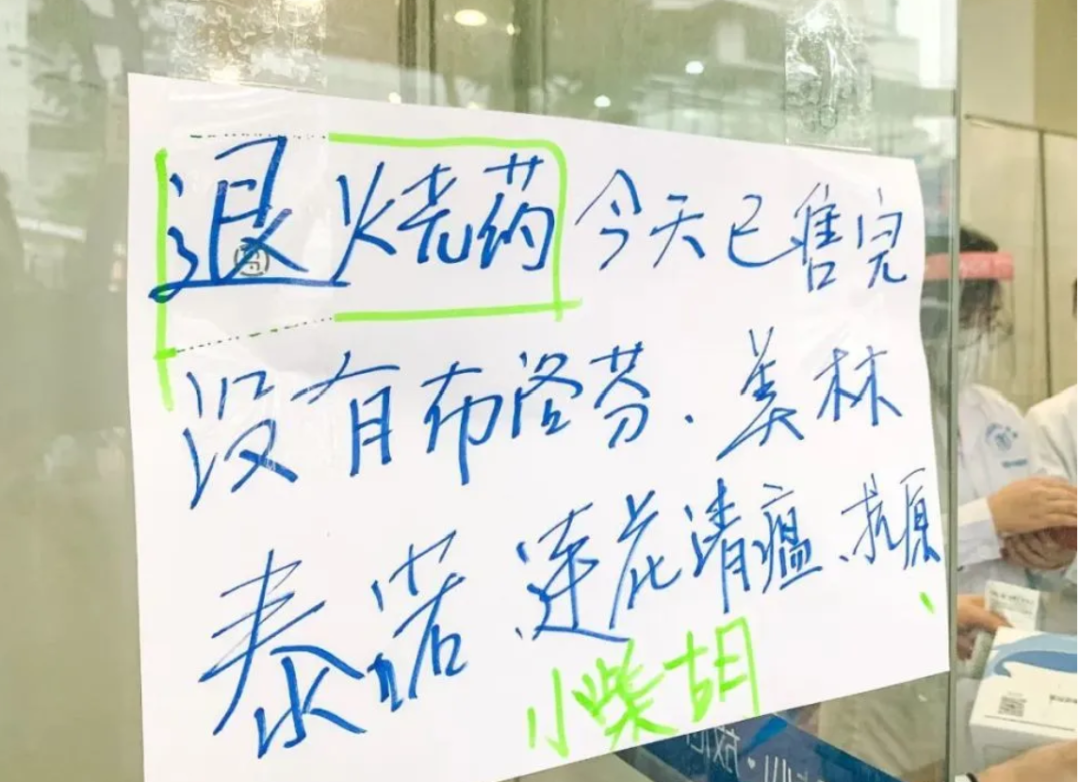

只是随着这一波感染进程来到了中期,人们渐渐开始发现,最有用的好像还是经典的西药布洛芬。佐证之一就是,一段时间以来网上关于布洛芬的段子明显增多,其话题度、关注度远远超过莲花清瘟等中药。

这样的形势变化也隐喻着中药板块行情的变化。从防疫放松的10月开始启动上涨行情,在感染人数不断增多、人们极度害怕感染的12月上旬迎来高峰,期间涨幅高达46.63%。

中药指数表现(2022年10月至今)

那时候不少券商表示,现在正是投资中药板块的好时机。然而随着大家愈发认为难逃感染,也看到了众多已感染甚至已康复的人群分享,中药的风头都已经完全被布洛芬盖过去,股价也开始持续下跌。

中药的行业特质——包括上游高成本、下游疗效等问题,本就限制了其在资本市场上的走势,更何况在经历了短期内股价上涨近50%后,短期、中期内的投资价值已经被明显透支。

01

短期:难以为继的抢购和上涨

疫情冲击下产生的购买需求难以为继,上涨行情更是如此。

从古至今,人群的焦虑和恐慌总能带来一部分人的巨大财富。

疫情冲击下产生的恐惧和药品需求暴增是必然事件,有人在囤药,有资本则在更早之前就埋伏进了医药板块。10-11月,医药板块涨幅傲视A股,中药板块的涨幅更是居首。

毕竟疫情三年里,中药总是和“防治”这个概念挂钩,“防”的分量似乎还更重些,很是契合那个阶段人们希望自己能不被感染的心理。

莲花清瘟背后的以岭药业,已凭此创下了自己市值3年5倍的传奇。而在这一阶段的放开与大面积感染中,更多的中药企业也将分得一杯羹。

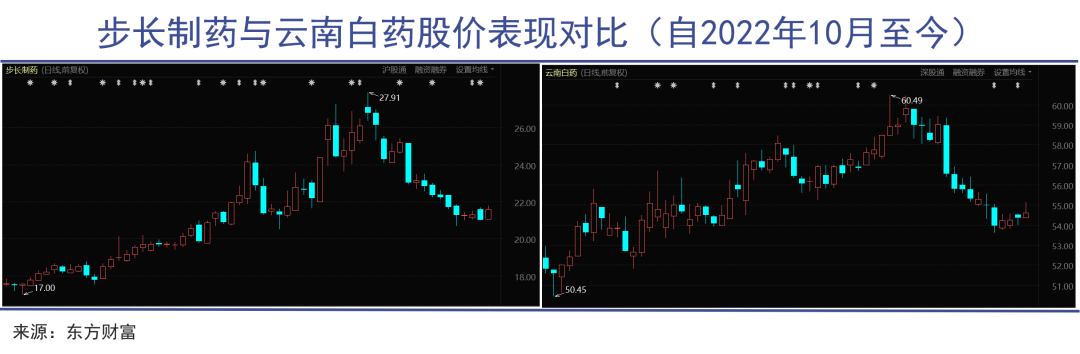

《新冠病毒感染者居家中医药干预指引》仿佛中药板块的“炒股指南”,榜上有名的云南白药期间最高涨幅达19.9%,片仔癀期间最高涨幅达33.73%,步长制药期间最高涨幅达64.18%,表现都很亮眼。

当然,按照中药板块的一贯传统,有名贵药材加持的企业往往股价能涨得更好些,比如跟熊胆有关的上海凯宝。根据剑桥大学科研团队研究发现,熊去氧胆酸(UDCA)能关闭人体和小鼠肺与肠的血管紧张素转化酶2(ACE2)受体,阻断新冠病毒感染的靶标,所以理论上UDCA可以用于预防新冠感染。这个消息在一段时间里流传甚广。

而上海凯宝的主营产品痰热清胶囊、注射液和熊胆滴丸,其原材料中恰好都包含熊胆粉。这让想要炒作“熊去氧胆酸能预防新冠”概念的资本找到了极好的标的。更何况,上海凯宝的产品本来也上了“中药干预指引”。

从10月至12月中旬,上海凯宝股价累计上涨157%,俨然一副“神药”接班人的模样。然而,只是利用情绪炒作起来的行情注定不会长久,就如疫情冲击下产生的购买需求难以为继那样。

12月中旬后,对阳性病例越发习惯的人们,对中药防治的那点“滤镜”也逐渐消失。

中药西药一度被无差别抢购

随着广州、北京、上海等地率先感染的人群亲身验证,布洛芬以其退烧止痛的强大功效脱颖而出,成了当下最紧俏也最值得购买的药品。

中药多品种、大面积脱销的情况也随之好转, 中药板块的行情下跌则要来得更早一些,几乎是12月13日“干预指引”发布的第二天就开始了持续下跌,截止目前已经跌去了近20%,下跌速度比上涨速度还快。

这一波疫情里,中药的现实疗效因为暂无统计数据与科学论证,还不能断言结论,但中药板块的股价走势确实带着很强的资本炒作色彩,早已脱离了基本面。

02

中期:失去确定性

销量增加、价格上涨与利润增长并不必然相关。

如果说因为疫情防治而带来的短期“投资”机会已经消逝,中药板块的中期投资则存在较大的不确定性。

市场上有部分分析师认为,中药OTC很可能因为药店消费场景复苏、群众更注重个人防护等因素,获得长久稳定的需求量,包括同仁堂、华润三九等在内的知名品牌,或许还能迎来量价齐升带来的业绩增长。

所谓的中药OTC就是中药非处方药,不需要药方就可以在药房里随便买用,不需要熬煮煎服就能服用,很方便家庭日常购买、使用。

中药OTC在零售端也确实有不少大卖的单品,比如2021年,健胃消食片的销售额达到14.7亿元,藿香正气口服液的销售额达到15.8亿元,阿胶的销售额则达到51.4亿元,是中成药里的*。

清热解毒、止咳化痰类中药OTC本就属于药店畅销单品,在政策放开后的疫情时代,这种需求更不可能减少。但是,需求带来的销量增长并不能完全转化为药企利润增长,因为成本端和收入端的掣肘力量都不小。

11月,在人们开始抢购中药的时候,上游药材也开始了涨价。12月中旬,中药板块行情开始下滑后,上游药材还在涨价。康美·中国中药材价格(日)指数也显示,12月24日,该指数创下2013年有统计以来的历史高位,达到1822.01点。

而推动中药材价格总体上涨的主要力量,就是清热解毒类中药材的抢手。比如马鞭草单月价格涨幅高达717.53%,紫苏叶单月涨幅达263.01%,芦根、防风、金银花、连翘、板蓝根等药材涨幅也很可观。

药材价格如此高涨,毫无疑问会挤压中成药厂商的利润空间,更何况无论是出厂价还是零售价,都不可能在一个月内翻一倍。最近哄抬药价、高价销售抗原、血氧仪等产品的人是什么下场,相信大家也没少在新闻里看到。

虽说中国在2015年就已经取消了药品定价制度,让药品交易价格由市场竞争确定,但那也不意味着中药OTC的定价就可以完全根据市场供需关系来“自由定价”,在疫情肆虐的特殊时期,药品企业的价格上涨也被相对严格地管控了。

除了加强市场监管、维护社会秩序的要求,还有中成药同样跳脱不了的集采和医保目录谈判。所以即便不久的将来,热门中药OTC销售价格有所上涨,这种上涨也必定是温和的,远不如原材料价格上涨的凶猛。

事实上,2022年许多中药企业的净利润情况并不乐观,1-3季度的累计增长为负。比如也是“干预指引”上榜企业,珍宝岛的净利润同比减少了36.7%,吉林敖东的净利润同比减少48%。

哪怕因为这一轮疫情,第四季度主营产品热卖,又能在多大程度上改善这些公司的全年净利润情况呢?

站在中期来看,中药OTC的量价齐升本身就具有不确定性,是否能顺势带来利润提升还是个未知数。

03

长期:文化自信与现实问题

是东西医药之争的结果,也是文化自信的要求。

细心的人应该会发现,从2020年疫情初始的时候,中药的作用就被官方反复强调。武汉解封不久,全国人民都沉浸在齐心协力抗击新冠的自豪感中,中国医疗队则在总结自己的成功经验,形成中西结合、防治新冠的“中国方案”。

那时候的新闻里,有不少“海外疫情升温,陷入艰难时刻”,“中国积极向世界分享中西医结合的抗疫经验”、“中医药在全球防疫中发挥重要作用”之类的报道。

而莲花清瘟之所以能在三年内成为“国民神药”,也离开官方有意无意的推广——比如将其放入给市民分发的防疫大礼包中。甚至在今年春夏,上海封城期间,就有网民抱怨菜一直送不到,莲花清瘟却是一直发不停。

国家层面对中药行业的扶持有目共睹。除了现实问题,这既是东西医药之争的结果,也是文化自信的要求。

三年来国家不断强调中医药在新冠防治中发挥的积极作用,每次有大规模疫情爆发时都会发布包含不少中药的用药指南,进一步凸显了政府试图巩固中医药在公共卫生事件中的重要地位。

最新一次动作就是,12月29日国务院联防联控机制综合组通知,要在城乡基层充分应用中药汤剂开展新冠病毒感染治疗工作。当天,中药板块也出现了近期少有的全线上涨(不过第二天又再次回落)。

在医保谈判中,对中成药砍价的力度也远比西药温和,并且还在加速推动更多中药品种进医保,中药创新药进入医保路径尤为通畅。

这正暗合着国家对中药行业发展的期盼:守正创新,既要传承传统文化的精华,又要顺应时代变化,焕发出新的活力。

在此之前很长时间里,医药行业的巨额利润中有大量都被西方医药集团瓜分,国产仿制药没成熟前,天价西药把患者吃到无力承担、家庭破碎者大有人在。

以极端情况推演,如果在新冠疫情开始之后,我们就只能打辉瑞的高价疫苗、吃两千多一盒的*药,那种情况下的中国人又会何等焦虑无助?从这个角度讲,国家扶持中药行业也是应有之义。

而且抛开民族情结,中药也是非常有群众基础的。尤其是中成药,许多单品都不需要医嘱、购买方便,价格也低廉,对于日常小病、养胃健脾、安心宁神等常见问题来说,是高性价比的习惯性选择。

相较而言,西药中除了抗生素等几个常用大类,其余药品中很多都不是老百姓可以轻松购买的,有时是需要门诊处方,有时是滥用有危险,有时则是价格超出了大多数人的承受能力。

对绝大部分收入中下、请不到病假、约不到名医的中国工薪阶层来说,中成药的存在很重要。对缺少医保和医疗资源覆盖的农村地区来说,中成药的存在更是必不可少的。这是现代医药工业体系无法破解的现实问题,也是摆在政策制定者、资本市场投资者面前无法忽视的现实问题。

【本文由投资界合作伙伴巨潮WAVE授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。