在资本的寒冬中,自动驾驶赛道的创投风向正在加速裂变。

技术方面的突破已经不再成为资本和行业上下游关注的焦点,如何快速落地、如何度过漫长的寒冬成为压倒一切的要务。

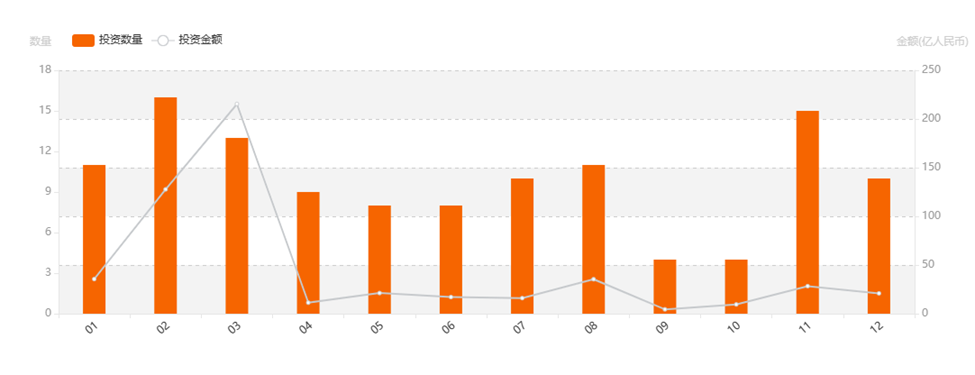

从数据来看,今年国内自动驾驶公司们从资本市场获得支持的难度很大。据36氪一年以来的报道以及公开渠道信息统计,2022年国内自动驾驶领域发生融资事件92起,披露融资额累计达178亿元,对比2021年同期,融资起数和融资额分别下降约30%和60%。

单从投融资数据来看,这一次,像极了2019年。

据公开数据显示,2019年自动驾驶行业投融资事件共62起,相比于2018年减少了20.5%;投融资金额为184.2亿元,相比于2018年的811亿元大幅下降了77.3%。

但是资本市场对于自动驾驶的信心已经发生了变化。

上一次低谷之后,整个市场的信心爆棚,自动驾驶行业从阵痛中快速复苏,前途一片光明。2020年所披露的融资总额大幅增长至436亿元,同比增长超过130%,2021年的融资总额继续维持高位,也超过了400亿元,市场普遍乐观的认为自动驾驶即将进入大范围商业落地的下半场。

诚然,在矿区、港口、大田农业等封闭场景,自动驾驶已经由技术转化为生产力,树立起一座座商业化里程碑。

不过,在资本重注的高等级自动驾驶领域,市场的悲观情绪还在蔓延。时间来到年底,曾累计融资36亿美元、估值高达73亿,背靠福特、大众两大OEM巨头的自动驾驶独角兽Argo AI突然宣告破产。

活下去成了大洋彼岸自动驾驶公司们的*要务,相比来说,船小好掉头,大量国内自动驾驶算法公司已借助L2+级方案的快速落地,在拿到主机厂车型定点后成功上岸。

经历了一整年的动荡,自动驾驶这个称谓虽然看起来没有变化,但是其内涵和外延已今非昔比。而关于自动驾驶的未来,渐进还是一步到位、多传感融合还是纯视觉、高精地图是否必要等老生常谈的问题依然是问题。

回顾这一整年关于自动驾驶的各类访谈,非常明显的感触是,专业领域的受访者中有很大比例会由衷地感叹特斯拉对于自动驾驶所作出的开创性探索,但是甚少有人会提Waymo或其他知名自动驾驶公司们做了哪些有益的尝试。

一 特斯拉的迷惘

无论是全栈自研自动驾驶的效率,还是大规模量产落地的能力,特斯拉都是独一档的存在。

但是,特斯拉对于自动驾驶的态度也在发生着微妙的变化。

2021年,全球范围内的自动驾驶公司高歌猛进,无论是技术落地、还是商业化融资,市场超级乐观。大家的目标都指向,在2022年,一起开启自动驾驶的商业化元年。

少有人会注意,彼时春风得意、身价不断飙升的特斯拉CEO埃隆·马斯克会低调地给自动驾驶泼了一盆凉水。

他隐晦的说:广义自动驾驶是一个难题,因为它需要解决现实世界中很大一部分的人工智能问题。没想到会这么难,但回过头来看,困难是显而易见的。

今年7月,特斯拉人工智能与无人驾驶部门主管Andrej Karpathy宣布离职,Andrej Karpathy曾被马斯克称作世界*AI专家,他除了直接负责特斯拉AutoPilot和FSD算法团队,还负责人形机器人擎天柱(Optimus)的开发。

作为技术高管,Andrej Karpathy的离开被认为特斯拉在自动驾驶技术研发上遇到了瓶颈,确实,FSD 的升级很难达到外界预期。

有北美特斯拉用户采用FSD 最新10.69.3.1 版本在底特律上路实测后称其为“有史以来最糟糕的版本更新”,并表示:测试的都是市区常规路线,特斯拉在升级 FSD 新版本后会无缘无故地在路上乱跑。

此外,今年特斯拉AI Day上亮相的 Optimus也被认为是一次仓促发布,毕竟距离去年首次披露已经过去一年的时间,而且诸如波士顿动力的两足机器人已经为行业树立了标杆。

马斯克一向擅用*性原理洞察事物,颠覆传统。SpaceX的十手火箭依然能把五十多颗卫星送入指定轨道再成功返回;特斯拉的超级工厂仅用十年就超过百年车厂们的生成效率。

但是对于自动驾驶,马斯克的洞察严重失准。2015年,他就曾预计2018年开始Model S的“召唤”功能,将可以远程召唤Model S从位于纽约的家中自己开到洛杉矶来。

2019年,马斯克又承诺在不久的将来,所有特斯拉都将成为功能完备的自动驾驶汽车,并预测到2020年底,将有100万辆特斯拉RoboTaxi上路。

时间已经到了2022年底,连续跳票三年的SemiTruck终于少量交付,但RoboTaxi依然蒙着厚厚的面纱,FSD的更新也不那么引人注目,毕竟用的人并不多。

马斯克在多次公开演讲或采访中曾谈到:造车很难,大量初创公司难以为继,特斯拉也曾多次来到倒闭的边缘。而让汽车自动驾驶是一件更加困难的事情,比想象的还要困难。要让车辆自动驾驶的基础是重建人类的驾驶方式,人类眼睛感知并用神经网络处理信息,最终完成驾驶行为。

与行业内的主流观点不同,马斯克认为:高等级自动驾驶最困难的是建立一个准确的向量空间,为了达到这个目标需要太多的软件,以及海量的代码。摄像头感知图像之后形成数字信号,需要将数字信号映射到向量空间中,最终可以识别汽车、人、车道线、曲线和红绿灯等。

这无疑已经超出了单车智能的范畴,这是马斯克不断强调“广义自动驾驶”的原因,但也让自动驾驶的未来变得更不可控。

一旦建立起准确的向量空间,控制车辆就会变得像玩游戏一样简单,如同GTA、赛博朋克中的NPC,建立准确的向量空间虽然很难,但并不是不可逾越的。

谷歌、英伟达、AWS在做的一些看起来和自动驾驶毫无关联的数字地球等大范围数字孪生项目,未来将会是广义自动驾驶重要的基础设施。

但是回到狭义自动驾驶范畴,眼前还是有太多的难题。

特斯拉、马斯克尚且迷惘,那自动驾驶领域的创业者、初创公司们该何去何从。

二 广义自动驾驶

“自动驾驶汽车就是一个骗局!”

在汽车智能化的全球趋势下,今年下半年,一位投身自动驾驶赛道多年的*黑客感叹。

曾创办自动驾驶公司Comma.ai的George Hotz在彭博社的采访中表示:很多自动驾驶公司已经挥霍了百亿美元,但自动驾驶功能并没有显著的成果。

George Hotz天纵奇才,曾经是黑客界的顶流,17岁全球首次越狱了初代iPhone并一战成名,之后耗时5周,成功破解已推出3年的索尼PS3。

George Hotz在卡内基梅隆学习AI和深度学习期间,结识了已是特斯拉CEO的马斯克,并谢绝了马斯克的橄榄枝,George Hotz认为特斯拉研发中的AutoPilot不够性感,之后,仅用6个月的时间就独立开发出了CommaOne自动驾驶套件并全部开源。

后装的CommaOne开发套件不到两千美元,可兼容超过两百种车型,可以实现车道保持等L2级辅助驾驶能力。

但是,George Hotz坚定的认为L5才是自动驾驶,而现在所有公司烧钱无数,却依然停留在L2、L2+阶段。而根本原因是,业界普遍认为自动驾驶比人类驾驶安全十倍,是低估了人类作为司机的优秀程度。

有趣的是,近期,George Hotz离开自己创建的Comma.ai,以实习生的身份加入推特的搜索部门,并在一个月后离职。

从George Hotz的观点可见,广义自动驾驶还面临着大量待解甚至未知的难题,此外,事实上狭义自动驾驶则要面对更加现实的挑战。

在广义自动驾驶的大框架中,寄希望于路侧智能,以及更宏观的智能交通体系,或许是自动驾驶公司们即排斥,又不得不接受的事实。

在这方面,百度的观点更具代表意义,李彦宏曾表示并不认为自动驾驶的终局只是智能汽车,而是更大维度的智能交通、智能城市。智能汽车只是智能交通“人、车、路、网”中的一部分,而智能交通是智能城市的有机组成部分。

但是,如果以第四次工业革命作为同步发生的标志性事件,智能交通、智能城市依赖强大算力基础设施建设,更不用说所需的大量算法、工具还没有雏形。而在这样的架构中,自动驾驶也只是智慧交通运营商的工具之一,自动驾驶公司若希望转型成运营商现在也还为时过早。

“目前销售的车型都不是自动驾驶(L3、L4),而是辅助驾驶系统(L2)。”同济大学汽车学院的朱西产教授认为广义自动驾驶(涵盖驾驶辅助)的级别对事故定责将起到关键作用,“对于辅助驾驶系统,驾驶员不能脱离驾驶。使用L2辅助驾驶系统时,如果驾驶员脱离驾驶而导致事故,驾驶员承担事故责任。”

无法担责让狭义自动驾驶几乎退化成了一片荒漠,已经没有人关心L4什么时候能够实现之类的问题,加州自动驾驶数据开始被看成花瓶,曾经最被业界看好的高等级自动驾驶公司之一Cruise已经开始把精力转移投入到算力芯片的研发中。

“资本市场对于自动驾驶公司的预期是基于技术突破和商业化进度双重标准,近两年来看Corner Case没有减少的趋势,前期无限的投入和过高的估值已经难以为继。”有长期关注自动驾驶赛道的资深投资人如此评价目前的局面,客观现实是广义自动驾驶在开放道路等大应用场景还达不到预期,现有数据以及中短期内的增量数据更多来自半封闭道路,简单重复居多,对于解决Corner Case的帮助有限,难以进一步优化算法和策略,“长此以往,资本方和主机厂们对高等级自动驾驶的耐心已经逼近极限。”

三 谁在用自动驾驶

不用说 L4,就连L3都还远未达到技术方面实质性的突破,于是大规模量产L2+像一棵救命稻草,成为大量自动驾驶算法、技术公司为数不多的可选项。

某自动驾驶公司创始人曾半公开抱怨,现在的情势是让法餐大厨放下身段去快餐店炸薯条。原来的高阶自动驾驶公司更像是象牙塔,在资金充足的时候可以天马行空的研究,但在资本市场不再无限宽松的时候,面对生存压力,必须要在商业化进度方面提速。

更早未雨绸缪,会赢得相对宽松的时间窗口,获得主机厂定点的机会也就相对大得多。但对于今年才入局的姗姗来迟者,即使从主机厂那边争取到最宽松的周期,大范围商业化落地至少也要在两年之后,更何况现在的L2+市场已经聚集了太多的自动驾驶方案供应商,价格战更是一触即发。

作为已经宣告破产的高阶自动驾驶公司Argo AI的主要投资人,福特的CEO Jim Farley曾公开谈到:在未来一段时间内,对于福特来说,开发强大且具有差异化能力的L2+和L3级自动驾驶系统才是至关重要的工作。虽然福特对于L4、L5级自动驾驶远期的未来依然持乐观态度,但从现在看来,要实现完全自动驾驶汽车的大规模盈利还需要很长的时间。

而这个“很长”时间,5年前很多人乐观的认为2020年就能实现,现在看来,十年后也未必能能够上岸。

然而,曾经高举高打的L4自动驾驶公司们要以过往的技术和数据积累快速跑通“降维打击”的商业路径在逻辑上也并没有必然性。

一位腰部自动驾驶算法公司的创始人曾公开谈到,L2自动驾驶规模化量产落地至少要彻底解决三个维度的问题:首先,如何获得足够多的有效数据来支撑自动驾驶技术的持续研发;其次,如何将自动驾驶系统在更大的范围内商业化部署;然后,或许更重要的是,如何教育市场,让终端消费者自愿买单,让更多人把自动驾驶当成电话费一样的日常消费。

前两点其实特斯拉已经做到了,但第三点才真的难。

如果聚焦终端消费市场,在“买了就后悔”排行榜上常年霸榜的永远是几件小家电产品,而现在,自动驾驶已经和它们越来越像。

周围无处不在的种草;在广告中像极了为自己量身定做;但真的用起来也不能说一无是处,只不过几次的新鲜感过后会不禁感叹,人工智能还有太多需要学习的东西。

事实上,大部分带有自动驾驶(高级辅助驾驶)功能的乘用车,现阶段其自动驾驶功能的开通和使用数据都能直观反映“鸡肋”指数。

尽管主机厂通常对类似数据讳莫如深,但还是可以从一些细枝末节中一窥究竟。

国信证券曾引用外媒Troyteslike的数据,特斯拉FSD的整体开通率约为11%,截至2021年FSD全球的累计开通近36万套,其中北美26万套、欧洲9万套、亚太地区则仅5有千套。

国内造车新势力中以自动驾驶能力见长的小鹏汽车曾表示,2021年四季度辅助驾驶的选装率为20%,另据36氪此前报道中所引用的行业监测数据显示,同期该功能的实际开通率仅有10%左右。

即使不考虑价格不等的订阅费用,自动驾驶也并不便宜,同款车型中带有高级辅助驾驶功能套件的中高配车型往往会比不带此套件的低配车型溢价10%以上。

从蔚来官方信息可见,至8月31日其自动辅助驾驶系统NIOPilot安装后升级服务价格由4.5万元调整为3.9万元。NIOPilot的主要功能有高速自动辅助驾驶、拥堵自动辅助驾驶、转向灯控制变道、自动泊车辅助系统等10项配置。

需要注意的是,NIOPilot仅仅属于L2级自动辅助驾驶,与自动驾驶不一样。在使用NIOPilot的过程中,驾驶员需要随时做好接管车辆的准备,驾驶员仍然需要对车辆的行为承担全部责任。

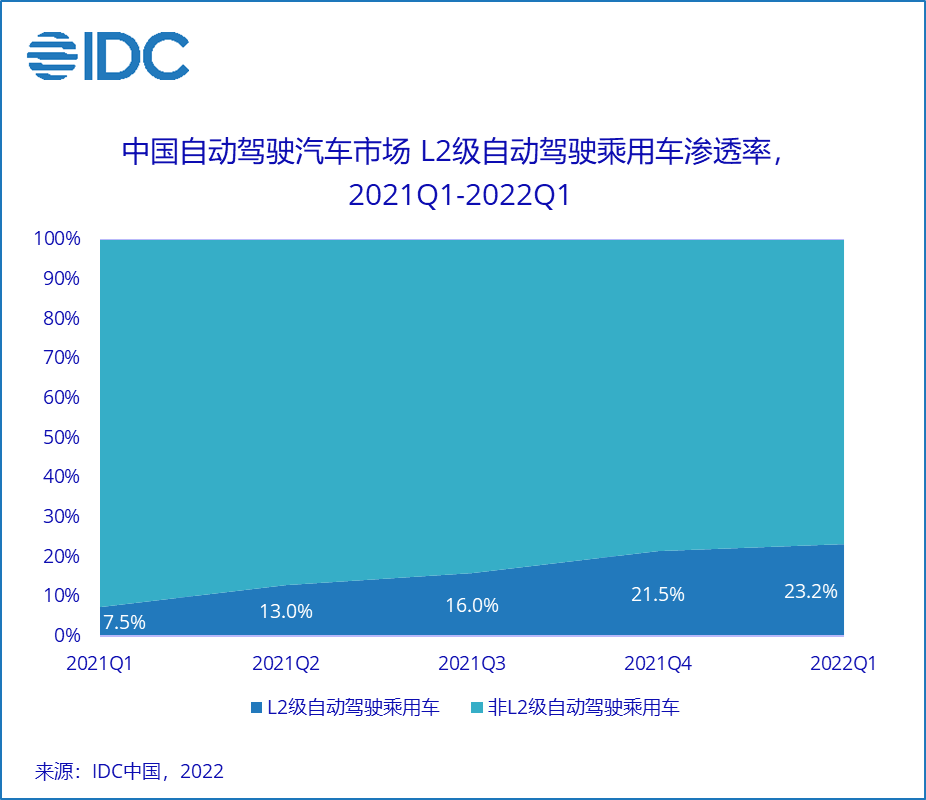

从宏观来看,根据IDC中国的数据,截止到2022年Q1,L2级别自动驾驶功能的渗透率只有23.2%,这里的L2指的是LCC及以下功能。

关于自动驾驶功能是否真的有用,终端消费者的观点无疑最有价值。不过横向对比各类媒体平台,太多的评测经过了层层包装,最终看到得更多是同质化的功能。

只能换一个角度来认识这个问题,小鹏P7是在新能源乘用车领域曾连获月度*的爆款,拥有XPILOT3.0自动驾驶辅助系统,适用于城市和高速道路。

一直以来,其*配智行版车型一车难求,而该款车型完全不搭载任何高级辅助驾驶功能,大量被用做网约车,有报道称南方某省的经销商将60多辆低配P7批量卖到网约车市场。

假如自动驾驶功能如宣传般安全高效,那么作为职业司机群体理应是*受益者,对于网约车6年的生命周期来说,4万元的溢价仅对应每月500元的成本,或者说每天20块钱不到就能买到安全和放松。

小鹏新车G9广为诟病的是,作为一家主打智能技术的车企,31万元的起步配置是个没有智能驾驶配置的“乞丐版”。而小鹏产品规划团队解释:上一款车P7卖得好,就是因为售价便宜的“乞丐版”卖得多。

作为先进生产力的代表,自动驾驶目前的现状*是不合理的。

回到老生常谈的问题,创新才是硬道理。一味同质化的竞争,靠价格战占坑抢定点绝不是长久之计。

自动驾驶真正要解决的问题是杀手级应用到底是什么。要终端用户采用订阅制买单自动驾驶,主动安全、被动安全都不足以超越安全气囊和ABS,自动驾驶最终要成为安全的效率工具。

四 自动驾驶专利布局、激光雷达及ADAS市场份额

在自动驾驶领域创新是一件难上加难的事情。

一位自动驾驶硬件厂商的创始人在访谈中谈到:过去大家普遍认为在L3到L4之间存在难以逾越的鸿沟,但其实从L2+到L3的路同样步步惊心。每个细分赛道都有先行者或投机者设置的重重知识产权陷阱,即使像特斯拉这样头部缠上也很难不踩坑,比如激光雷达,并不是说马斯克一定能把视觉方案走到终局,但起码在现阶段,他不愿去踩那些绕不开的坑。

也因此,在未来相当长的时间内,在自动驾驶领域以及相关细分赛道中所拥有的核心专利数量将很大程度影响未来的竞争格局。

全球激光雷达市场的快速变化可以说是知识产权之争的缩影。

今年以来,海外激光雷达公司在资本市场的表现堪称灾难,Velodyne、Ouster、AEye年内跌幅已超九成,Quanergy、Aeva、Cepton、Innoviz、Luminar 等公司的市值也至少腰斩。

其中,除了 Velodyne 与Ouster 宣布合并,Quanergy、Ibeo已破产清算,而此前Ibeo在2021年全球激光雷达市场上还排名第四。目前只有 Luminar、Cepton、Innoviz获得车企定点,但离规模放量还有一两年的时间,另外两家公司 AEye 和 Aeva 的发展也并不乐观。

于此形成鲜明对比的是国内厂商的高歌猛进。

据球知名市场研究与战略咨询公司 Yole Intelligence 发布的《2022 年汽车与工业领域激光雷达应用报告》数据显示:自 2018 年以来,在全球范围内官宣的激光雷达前装定点数量大约有 55 个,其中中国激光雷达供应商占其中的 50%。

相比其他更加成熟的细分赛道,与自动驾驶相关的激光雷达是个特殊的领域,技术路线庞杂,应用场景单一,通过知识产权建立起的技术壁垒,成为了早期市场的*因素。

比如业内有名的Velodyne “558”和Waymo的“936”专利,。

Velodyne在2007年申请的专利US7969558,业内称为“558专利”,即高分辨率激光雷达系统,英文全称High definition LiDAR System。

于此同时,谷歌旗下的Waymo在2013年申请的US9368936,业内人称“936专利”(2016年获批),又成为了激光雷达的另外一睹高墙。

这两个专利也让机械式激光雷达市场过早失去了活力。

“激光雷达的研发周期相当长,需要权衡很多不同技术路线,任何一条路线上的重大突破都可能对未来的竞争格局产生深远的影响,很难说不同公司之间的竞争会持续多久,从业者要能前瞻性的穿越周期,才有机会参与未来的市场。”一位激光雷达创业公司的高管如是说。

在高阶自动驾驶发展受挫、L2+市场快速增长的背景下,2021 年底Velodyne 在中国市场将其机械式激光雷达产品提价 50%,进一步让2022成为行业分水岭。

在乘用车市场,国内激光雷达创业公司在2022年风生水起,关键的胜负手是在在半固态、固态激光雷达的知识产权和技术本身,国内厂商已经可以和海外公司分庭抗礼,在供应链的优势下,无疑具备了更具竞争力的商业化落地前景。

并且,国内主机厂对激光雷达上车的表现出积极开放的态度,这对于本土激光雷达公司当然也是难得的利好。速腾聚创、禾赛、图达通、Livox、华为、一径、探维、北醒光子、镭神智能、亮道智能等公司均在年内达成了预期的商业进展和产品突破。

将视野放大到广义自动驾驶领域,在知识产权问题上,国内企业已经由过去的时常被动挨打,逐渐与国际巨头们平起平坐。

近日,中国知识产权杂志网站公布了全球自动驾驶领域发明专利企业排名,统计出在全球专利数据库中专利公开族数排名前10的公司。其中,百度公司以3477件的申请量居榜首,丰田3392件、博世2552件、本田2466件、现代2024件分列2-5位。

当然,在自动驾驶领域核心专利的数量更具参考意义,但统计也更具难度。

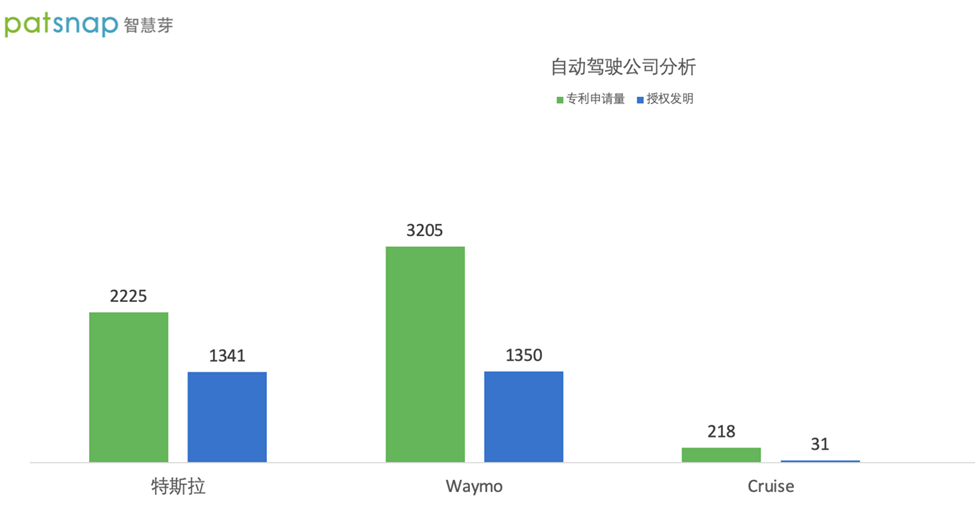

通过智慧芽全球专利数据库查询看到,特斯拉在全球拥有2225件已公开的专利申请。其中有效的1200多件专利中,在神经网络、自动驾驶、车辆以及锂电池相关领域。从专利量来看,特斯拉的2225件不足Waymo3205件的70%,但从已被授权的发明专利来看,两家公司旗鼓相当,Cruise略少。

从自动驾驶专利数也可见,事实上海外主机厂、头部Tier1占据了更多优势位置。在L2-L3阶段,国内自动驾驶公司们尚需迎头赶上,这也是借助汽车智能化升级实现弯道超车的良机,激光雷达对于其他细分赛道*参考意义。

据高工智能汽车研究院数据,2020年国内新车ADAS系统供应商中,年搭载量超过百万套级别的有博世、大陆、电装和安波福,仅这四家Tier1所占份额就超过市场总量的八成。

随着明年国内主机厂L2+方案的批量落地,这个数据的变化将非常具有参考意义。

从另一个角度来说,明年开始L2+自动驾驶公司将面临市场洗牌,从根本来说,市场不需要大量同质化的自动驾驶公司。

并且,竞争将非常立体,主机厂自研、传统Tier1、从L4、L3进入L2+的高阶自动驾驶公司、以及还不明朗的乘用车市场走向,都将是无法预期的变量。

佐思汽研数据显示,2022年1-9月国内乘用车L2及L2+级ADAS装配率达到33.5%,其中L2级为28.4%;L2+级(高阶辅助驾驶)为5.1%。

另据IDC发布的《中国自动驾驶乘用车市场数据追踪报告》显示,国内L2级自动驾驶乘用车渗透率已从2021年第1季度的7.5%升至2022年第1季度的23.2%。

市场增量显著,但切蛋糕的刀也很多,未来的市场值得拭目以待。

四点五 不得不说一说算力

芯片市场从严重紧缺到过剩只用了不到24个月的时间。

为了增强市场信心,临近年底,台积电罕见地在南部科学园区十八厂基地高调举行了3nm量产暨扩厂典礼,几乎其所有供应链上游厂商全部出席,现场舞狮击鼓、祭天祈运、鞭炮上梁仪式,与其一向以来的低调形成了巨大的反差。

如果梳理一下为自动驾驶核心单元提供动力的算力芯片,可以发现,从英伟达、高通、Mobileye、安霸、瑞萨、到特斯拉FSD,从4nm到12nm,除了8nm的Orin,无一例外都是由台积电在代工。

也因此自动驾驶公司必须直面未来如何押注芯片的枯荣周期,而这是一个没有标准答案的领域。

自动驾驶对于算力的需求是否真是无底洞?到底需要多少算力,才能实现L2+以上的高级辅助驾驶功能?L4所需算力的下限和上限又是多少?

如果从造车新势力们那里找答案,会发现L2+也要*200Tops算力,其中不少旗舰车型会用到2颗甚至4颗254Tops算力的Orin,如果这只是在卷,如果L2+根本不需要如此之高的算力,那多出的成本该由谁来买单?

TI的TDA 4是L2+自动驾驶域控制器中出现最多的芯片,比如百度的ANP2.0是基于双TDA 4实现行泊一体的辅助驾驶方案,硬件包括9颗摄像头、12颗超声波雷达和5颗毫米波雷达。以这样的硬件平台,即使再加上初阶城域辅助驾驶功能,也依然能够胜任。

TDA4芯片的算力是16Tops,单颗成本约 50 美元,而254Tops算力的英伟达Orin芯片单颗超过500美元。蔚来ES7搭载的4颗Orin就要2000美元,和2颗TDA4的100美元相比高了近20倍,如果计算传感器的成本,差距就更大了,但实现的功能只能说仁者见仁智者见智。

五 封闭场景攻城拔寨

今年,在大田农业最为发达的北美地区,被称为“拖拉机界特斯拉”的Monarch Tractor 继续高歌猛进,而其合作生态中已经包括了越来越多的跨界明星。

英伟达和 Monarch Tractor 合作,推出了*商用电动可自动驾驶拖拉机MK-V,该拖拉机采用英伟达的 Jetson edge 人工智能平台,Monarch Tractor 的*个商业客户是酒类生产商 Constellation Brands。

MK-V 的多个 3D 传感器和六个标准摄像投将视觉数据输入六个英伟达 Xavier NX ,通过数据分析,进行长期的作物产量估计,并跟踪植物健康指标。

Monarch Tractor 称,每年 MK-V 可以为农场节省 2600 美元和 34000 磅的二氧化碳排放,除此之外,农场在劳动力方面可以节约更多成本。

在今年年中,鸿海也宣布与Monarch Tractor签署代工协议,在美国俄亥俄州厂区生产Monarch Tractor电动农业机具,以及电池模组。

北美地区智慧农业的脚步在加速,包括Deere&Co和 AGCO 在内的头部农业机械制造商都已经形成了相对稳定的前装解决方案,用于实现不同种类农业设备的自动驾驶。

据专业机构Tractica最近报告显示,到2024年末,农业自动驾驶设备及机器人的年出货量将达594000台,而2020年的货量为33000台。

国内这类田间地头的项目今年以来也备受资本关注,国内农业领域政策导向明显,今年5月,由工业和信息化部指导,中国发布了*智能农机技术路线图。到“十四五”末期,中国平原地区主要粮食作物将全面普及以导航技术为主、具备自动行走能力的智能农机装备,智能农机、完全自主行走能力的农机将成为作业主力,形成一批商业化的无人农场。

政策利好明显加快了农业自动驾驶公司的商业化和融资进度,农业自动驾驶公司中科原动⼒年内已经完成了两轮累计超亿元A轮融资;智慧农业及农机信息化解决方案提供商惠达科技也在年中宣布了新一轮融资。

并且农业自动驾驶公司们在商业化层面更接近市场,不仅均已实现多个作物品类的规模化商业落地。中科原动力产品累计无人标准化农田作业突破30万亩次,还参与了 “一带一路”国家农业和农机的合作与建设,*海外基地已落户白俄罗斯。

矿区无人赛程已进入后半场,今年以来,慧拓、踏歌智行等赛道头部企业均宣布了一个或多个轮次的大额融资。

经受了各种严苛环境的考验,这些企业已经具备了订单上量和多矿种落地的能力,下一步将重点推进多项目的实施部署,并积极探索业务出海。

安全员下车是矿区自动驾驶真正突破商业化的重要考量,在此基础上,矿方所追求的本质安全和效率超过有人驾驶才能达成。目前,慧拓、踏歌智行及伯镭科技等国内矿区无人驾驶头部企业均已开始进行完全“去人化”作业测试。

技术成熟度高也让矿区自动驾驶成为商业化进度最快的赛道,慧拓在年初的商业订单总额就已达到5亿元,复购率超70%;踏歌智行累计订单达10亿元,现已运营无人驾驶车辆超300台。

值得注意的是,今年慧拓与合作伙伴一起拿到了国内矿区自动驾驶的*海外订单,与华为、宇通携手建设泰国*5G+自动驾驶智慧绿色矿山项目。

同样是封闭场景,今年在港口自动驾驶领域,斯年智驾宣布完成了超亿元A+轮融资,飞步科技宣布完成了超亿元B2轮融资。

并且,斯年智驾已经开始拿掉车辆的安全员,开启常态化无人运营,并在今年完成了六大港口、百辆车队的*链布局;飞步科技继续扩大L4级无人集卡在港口的应用,其数量已超60台,形成大规模的单一码头无人集卡车队。

目前,随着无人集卡效率的提升,港口无人化也在提速,无人集卡、IGV在港口的占比逐渐提升。在宁波舟山港梅东码头,飞步科技的无人集卡数量占比已经超20%,作业效率已十分接近传统驾驶员;在宁波港大榭码头、江苏宿迁港等地,斯年智驾运营的无人集卡效率相对于AGV和IGV提高了1.5~2倍左右。

此外,在环卫车辆这个半封闭自动驾驶场景,仙途智能在三月内完成了两轮近三亿元融资,并发布了全新的旗舰车型,低速、半封闭场景高阶自动驾驶的商业突破对于开放道路下一步的商业化前景具有特殊的参考意义。

仙途已先后商业落地于国内外二十余座城市,累积超过150辆自动驾驶清扫车,并稳步推进中东等地项目,交付车辆数有望再翻10倍,合同金额达到亿元级别。

2021年刚刚成立的无人环卫公司云创智行也在2022年内连获两轮融资,立足于无人环卫运营整体解决方案,其产品即将量产下线,并且会向市政公开道路场景拓展。

结语

这是自动驾驶的又一个冬天,绝大多数创业公司仍然在坚持寻求突破。

可以看到国内的创业者们有着更强的韧性,也发现了更多商业化的可能。

无论如何,自动驾驶要坚持创新的初心,希望未来在自动驾驶领域能看到更多中国创造的杀手级应用。

【本文由投资界合作伙伴36氪授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。