全球新冠疫情阴霾笼罩,俄乌两国激战持续至今。这足以对未来全球经济和金融造成深远影响,也将*改变国际政治与地缘格局。

期间,把中立刻在基因血液里的瑞士人突然放弃中立原则,追随欧盟,参与对俄罗斯的一揽子制裁计划,冻结俄罗斯有关个人和机构在瑞士资产,禁止瑞士公司与被制裁对象进行业务往来,并制裁俄罗斯总统普京、总理米舒斯京和外长拉夫罗夫。

瑞士的中立性在国际上成为了众矢之的。这让富裕的瑞士人备感焦虑,陷入了巨大的舆论压力与漩涡之中。瑞士联邦总统阿兰·贝尔塞曾言,他经历了政府历史上前所未有的危急时刻。他的政策主张与作为遭遇了诸多批评和威胁,严重到需要申请警方保护的程度。

屋漏偏逢连夜雨。全国第二银行集团——瑞士信贷在一些列踩坑、丑闻之后,在去年陷入了166年以来历史上最动荡的时期。10月初,瑞信CDS一度攀升至379BP(年初仅57BP),远远超过雷曼兄弟倒闭的时候。破产是瑞信头上达摩克利斯之剑。

一波未平,一波又起。在苏黎世的大街上,瑞士央行大楼依旧赫然伫立于蔚蓝天空之下,但它却遭遇了115年历史以来*的1320亿瑞士法郎(约合人民币9700亿元)的巨额亏损,占到2021年GDP的17.6%。

瑞士在经历了多年社会安定、繁荣与喧嚣的日子之后,终究还是如时钟周期表一样滑入另外一个时区。焦虑、破产、危机如影随形,考验着只有800多万人口的瑞士。

01、央行翻车

瑞士央行成立于1906年1月16日。它或许是世界上最特殊的中央银行——瑞士联邦政府不持有任何股份,州行政当局以及银行等公众机构持有55%,其余45%的股份由私人持有,并在瑞士证券交易所挂牌上市。

瑞士央行执行的货币政策与欧美日主流央行并不一致。后者扩张资产负债表是通过购买国债等资产来提高本国经济的货币流动性。而这些资金来源于央行们开动印钞机,兜兜转转一圈,最后又以准备金存入银行系统之中。

瑞士央行扩表则是为了应对海量的资金涌入瑞士,印钱卖给瑞郎需求者,维持瑞郎汇率的相对稳定。尤其是2008年次贷危机以及2012年欧债危机之后,欧美资金蜂拥而入瑞士避风。瑞士央行外汇储备从这之前的800亿瑞郎左右飙升至2022年的1万亿瑞郎左右的水平。

瑞士央行暴富之后,手握巨资并没有闲着,但也不是去购买本国国债,而是配置了诸多国外债券以及风险很高的股票资产。其中,一度持有2490家美股,持仓市值一度高达1770亿美元,占比总外汇储备的20%+。在过去很多年,瑞士央行一直侧重于科技、医疗保健和消费等板块,重仓股包括苹果、微软、亚马逊、特斯拉、谷歌、Meta、英伟达等等。当然,也持有过阿里巴巴、京东等中概股。

瑞士央行炒风险资产,顺风顺水。2015年因遭遇黑天鹅爆亏过230亿瑞郎外,其余年份均赚得盆满钵满,长期下来回报率还是比较高的。

不过,最会炒股的央行终究还是栽了。2022年,通胀、加息、俄乌战争搅乱全球金融市场,股债市场累计蒸发逾30万亿美元。瑞士央行算是一个大冤种,巨额亏损1320亿瑞郎。其中,1310亿来源于海外债券与股票资产,10亿来源于本土资产持仓,而*盈利的大类资产就是黄金,赚了4亿。

巨亏之后,瑞士央行持有的外汇储备缩水至7840亿美元,较去年下降17%左右,应对汇率稳定以及流动性问题下降不少。

瑞士央行有没有资金黑洞,市场也是满脸疑问。

10月5日,美联储与瑞士央行进行了31亿美元的流动性。如此大额美元互换是极为罕见的,亦是2022年美联储首次对海外央行大规模动用流动性互换额度。正常情况下,各国央行可以直接在金融市场轻易获得美元,不需要通过紧急特殊通道去敲美联储的门。该通道是2020年3月,美联储与多国央行紧急开辟的,目的是应对当时极为严重的美元流动性危机。

令市场更为惊愕的是,仅仅7天之后(10月12日),美联储又为瑞士央行提供了62.7亿美元的流动性支持。再过了7天(10月19日),美联储再度为瑞士央行提供110亿美元流动性,规模再翻一番。

3周时间,204亿美元。这么多钱急急忙忙拿去干什么了?去堵央行自己的金融窟窿,还是去救助瑞信?我们不得而知。

见微知著,我们可以猜想这里面一定孕育着重大的金融风险。

02、瑞信飘摇

瑞士信贷,全球第五大财团,瑞士第二大银行,世界500强第494位。业务范围覆盖财富管理、股票、债券、保险、信托、基金、私募、衍生品等多个金融领域。从私人银行财富管理领域,规模高达1.6万亿美元左右,远超雷曼兄弟的6000多亿,目前位居全球第4名,仅次于摩根大通、花旗集团以及高盛。另外,投行业务也久负盛名,在全球排名第25位。

瑞信在全球金融市场叱咤风云。但在2021年连踩两个巨雷之后,2022年全线条业务加速陷入萎缩。去年10月,一名澳大利亚记者大卫泰勒戳破了窗户纸,报道有大型投行濒临破产。市场纷纷猜测这就是瑞信。

2021年,韩国人Bill Hwang管理的对冲基金Archegos高杠杆押注中概股,遭遇残忍血洗,150亿美元一夜被平仓,成为历史上单个体单日亏损最多的人。高盛、摩根士丹利手脚麻利,嗅觉很灵敏地跑路了105亿美元、80亿美元,几乎全身而退。瑞士信贷则成为大冤种,最终巨额损失55亿美元。

再来。Greensill Capital供应链公司将企业贷款类打包成类债产品主要卖给了瑞信基金,规模100亿美元。去年3月,Greensill Capital无法偿还债务,宣告破产。瑞信一个人在风中凌乱,最终追回现金73亿美元,累计赔偿给投资者67亿美元。

频频中大雷,Why?

在利润诱惑方面,公司宣扬的严格风控管理或许就是个屁。在Bill Hwang事件中,瑞信提供给Archegos交易保证金仅仅10%,大致也就是10倍杠杆,而高盛是2倍杠杆。更离谱的是,瑞信内部早在2019年就察觉了违约风险,但无动于衷,未采取任何行动。后在2021年,瑞信保证金系统触发要求Bill Hwang补充40亿保证金,结果仅仅补充了13亿,也就此作罢。

贪得无厌必然将付出承重代价。瑞信遭遇信任危机,开始断臂自救。10月初,媒体报道瑞信将出售经营近200年的酒店Mandarin Oriental Savoy Zurich,售价4亿瑞郎,换取宝贵现金,并计划再增资筹资40亿瑞郎。此外,瑞信还将开展大规模重组与改革:

*,缩减投行业务,关闭大部分大宗经纪业务,停止为对冲基金提供资金来源,目标为降低证券化产品的风险敞口;

第二,咨询和杠杆金融业务分拆成一个独立部门,更名为“瑞士信贷*波士顿”;

第三,计划于今年2月14日关闭本国109家分支机构,到2025年减少9000员工,整体支出减少15%。

拆的拆,卖的卖,裁的裁,目标就是活下来,但并不容易。2022年三季度,瑞信继续大亏40.34亿瑞郎,2021年同期盈利4.34亿瑞郎。这沉重打击了投资者,发布财报第二天,股价暴跌20%。现价较2021年3月暴跌75%,最新市值仅仅138亿美元。这跟当时的雷曼兄弟颇为相似,业绩持续数个季度恶化,股价一跌再跌。

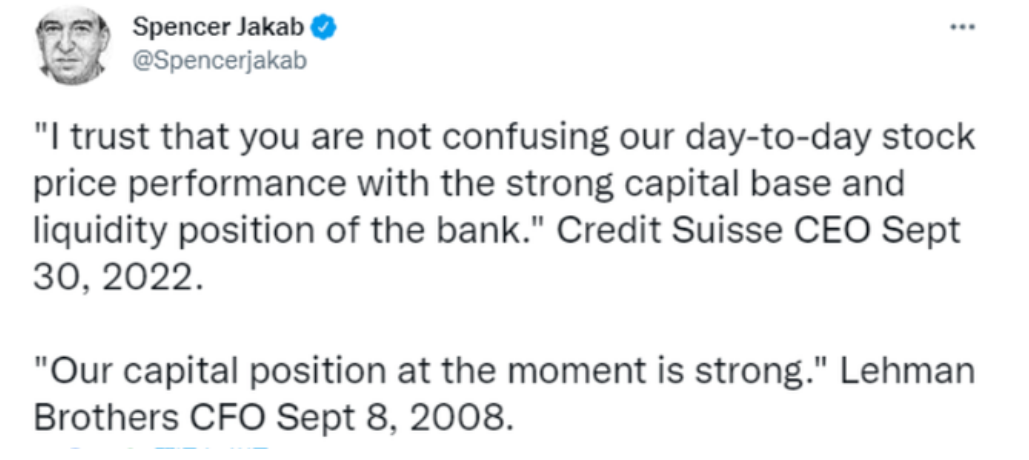

百年瑞信风雨飘摇,投资者信心严重不足。瑞信首席执行官Ulrich Krner曾为了安抚市场,该行拥有接近1000亿美元的资本缓冲,并预计在今年剩余时间里,其最高质量的普通股权一级资本比率(CET1)将继续保持在13%-14%。他并称,不要将其股价表现与资本实力和流动性混为一谈。

市场依旧不买账。有投资者讽刺,在2008年全球金融危机导致雷曼兄弟破产时,雷曼兄弟的CFO也说过同样的话。

瑞信会不会成为下一个雷曼兄弟,亦或是幸运度过难关成为下一个德意志银行?

2023年将揭晓答案。

03、尾声

瑞士作为全球主流离岸金融市场之一。如果瑞士信贷亦或是瑞士央行爆发不可测的系统性风险,那么也将重创欧洲金融市场,进而蔓延至全球。当然,这只黑天鹅目前发生的概率较小。

百年变局,全球来到了重要的十字路口。而居于欧洲一隅的瑞士危机重重,不仅是眼前的瑞士信贷与瑞士央行蕴藏着的重大风险,还有全球土豪们对于“永远中立”的银行保险业的职业道德产生了深度怀疑,亦或会对瑞士产生更加深远与持久的影响。

瑞士悬崖边缘走钢丝,稍有不慎,粉身碎骨。

【本文由投资界合作伙伴格隆汇授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。