新造车2023年的*份成绩单来了。

2月1日,各大造车新势力公布1月新车交付量。除了岚图跟往常一样抢在*个交卷,其他家都是等到下午才姗姗来迟,哪吒和零跑更是拖到晚上才公布。

总体来说,1月的成绩不算好。除了理想交付了15141辆,其他各家都没过万,零跑更是只交付了1139辆。1月的交付量排名如下图:

跟去年12月相比,各家的交付量全部是下滑的,最多的跌幅达到87%。

今年的1月比较特殊,1月21日是除夕,是历年最早的春节。而且整个春节假期都在1月里,1月最后一天是初十,很多人还没返岗。这意味着车企的有效卖车时间有限。

另外,实施了十多年的新能源国家补贴,在2023年正式退出。去年12月的时候,很多车企对消费者狂轰乱炸,想方设法在年前交付,透支了一部分原本属于1月的需求。

所以,1月交付量下滑,属正常现象。不过,在整体下滑的背景下,各家的表现有所不同,下面我们展开分析。

除了理想,所有新势力都“扑街”了

1月的交付量,过万的只有理想。理想凭借15141辆的成绩,又拿了个月度冠军。

目前理想只有三款车在交付,撑起销量的是L9和L8。其中L9从去年9月开始交付,每个月在1万辆上下;L8在去年11月交付,12月的交付量是1万出头。理想ONE因为要停产了,逐步退出市场,交付量可以忽略不计。

理想卖得好,一方面是产品定义清晰,目标人群精准,增程式电动车没有续航焦虑,符合当下的市场需求。另外,理想的市场节奏把握非常好,理想ONE交棒L9,然后L8跟上,三款车合力把总销量推上一个新高度。

除了理想,其他新势力的1月交付量不论是*数,还是环比增幅,都相对不是很“理想”。

蔚来交付8506辆,成绩还过得去,但相比去年12月环比下滑46%,几乎腰斩。这8506辆新车中包括2190辆SUV和6316辆轿车,第二代技术平台ET7、ES7和ET5三款车型交付量占当月总交付数的85.6%。

小鹏交付5218辆,其中G9交付2249辆。和蔚来、理想比,这个成绩确实不算突出,但市场其实早有预期了。小鹏公司正处在内部调整阶段,改款的小鹏P7还没上,1月降价的效果要到2月才能体现出来。短期内交付量不会有太大改观。

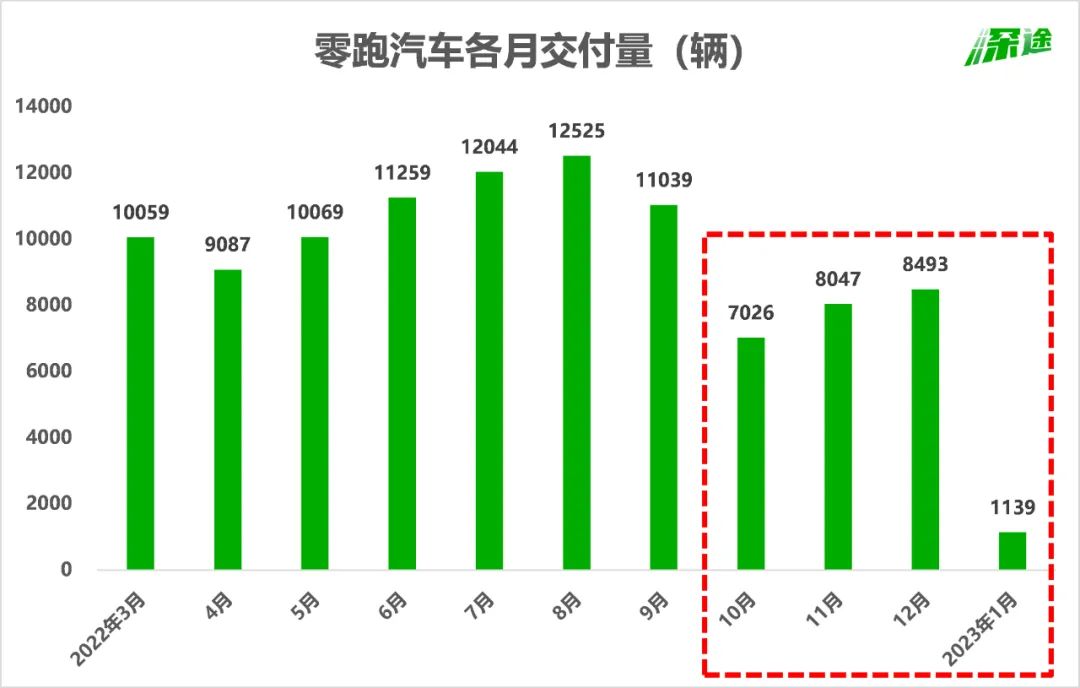

比较让人意外的是零跑。1月只交付了1139辆,而去年12月是8493辆,环比下跌幅度达到87%。零跑现在是明显的后劲不足,去年有连续5个月交付过万,从10月开始掉到七八千的水平。1月的成绩用“扑街”来形容再合适不过了。

去年的新造车*哪吒,1月交付6016辆,排名第三。哪吒近两个月的销量略显颓势,连续两个月只有六七千辆,此前是1.5万辆的水平。

极氪1月的交付量也下滑很多,只交付了3116辆,此前连续三个月过万。不过极氪有合理理由,在1月下旬对工厂进行了为期21天的停产改造,这多多少少影响了新车交付。

岚图的成绩非常“稳”。更准确地说,岚图是造车新势力中每个月交付量波动最小的。1月交付1548辆,去年12月是1729辆,而去年1月是1553辆。反正不管旺季淡季,都是这个量。

还有一些品牌没有公布交付量。比如已经从销量榜中“消失”很久的威马,乘联会的数据显示,威马去年11月销量为153辆,12月只有30辆。威马现在真的是非常危险了。

总体而言,今年1月的新能源汽车市场是比较低迷的。特斯拉中国在1月6日宣布大幅降价,很大程度上也是因为订单不足。

对于新势力而言,一方面要应对新能源补贴退出带来的成本压力,同时还要直面特斯拉这个“价格屠夫”发起的挑战。问界、小鹏在1月都跟着特斯拉降了价,一些打算购车的消费者持币观望,这也在一定程度上影响了1月销量。

谁会持续低迷?谁能*反弹?

1月情况特殊,新势力们销量下滑情有可原。重要的是,低迷的行情是否会持续?谁又会*反弹?

从各家车企的车型规划和市场反馈来看,在接下来的几个月,理想的销量应该是比较稳的,而且还有往上突破的空间;蔚来也不会太差,核心取决于三款二代平台产品的车,尤其是ET5的表现;小鹏还需要再熬几个月,内部变革的成效需要时间来证明。

具体来看,理想L9、L8这两款车基本稳住了理想的基本盘,2月8日理想会发布新车L7,这是理想*款五座SUV。五座和六座的目标人群差异比较大,肯定会为理想带来增量。而且这款车预计在2月底开始交付,所以3月的销量有保障了。

在“套娃式”战略下,理想的新车跟接力赛一样,时间节奏卡得精准,是优秀的“应试型选手”。

蔚来的车型数量很多,基于一代平台的“866”老三样,二代平台的ET7、ET5、ES7,六款车同台竞技。经历了去年车型换代的青黄不接,今年蔚来站到了一个不错的起点上。三款全新车型已经交付并成为销量主力,F2工厂也已经投入生产,产能有了保障。

蔚来要走量就靠ET5。ET5的交付量连续4个月创新高,只要ET5不跨,蔚来的成绩就不会差。

小鹏现在的处境比较特殊。因为车型规划、产品营销、组织能力等多方面原因,导致小鹏在去年销量和市值双双下滑,随后何小鹏亲自启动深层次内部组织结构调整,目前这一调整还没结束。长期来看,小鹏调整的大方向是正确且有必要的。

1月30日,小鹏宣布前长城汽车总经理王凤英加入小鹏汽车,出任总裁一职。王凤英将全面负责小鹏汽车产品规划、产品矩阵以及销售体系,并向何小鹏汇报。接下来,小鹏汽车的营、销、服体系都会进行整合。这些变革对销量的促进,要在接下来几个月慢慢体现出来。

在产品层面,P7的改款预计将在今年3月亮相。P7是小鹏的主力车型,改款势必会带来销量的提升。另外,G3i、P5也会在今年进行换代。只有挺过这段艰难时期,小鹏的销量才会再有所突破。

至于二梯队成员,目前来看潜力较大的是极氪,哪吒、零跑品牌向上压力大,威马的首要任务是活下去。

极氪选择在春节期间进行产线升级,是为了在今年冲量做准备。按照极氪公布的新年目标,今年的交付量要比去年翻倍。极氪001的口碑和销量都起来了,极氪009在1月开启全国交付。这两款车的特色都很鲜明,只要不出现质量问题或口碑崩塌,销量不至于太拉跨。

品牌向上做高端,是很多车企一直想做的事情,但突破难度很大。这方面最急迫的是哪吒、零跑。这两家公司的销量不低,甚至在很多月份超过蔚小理,但支撑销量的一直是定位低端、价格低廉的小车,品牌和营收都上不去。

去年哪吒、零跑完成了产品升级,分别推出了售价更高的新车型——哪吒S和零跑C01。不过这两款车的销量不高,目前停留在月交付一两千辆的水平。现在哪吒、零跑的尴尬在于,低价车好走量,但不利于品牌;高价车有利于做品牌,但销量不给力。

说了这么多,新势力们这么卷,比来比去,最后也没有谁能成为常胜将军。单月甚至全年的销量*,可能都是暂时的,一不留神就容易被对手超越。更何况它们还面临比亚迪这样的对手。

这不,比亚迪这次也来凑热闹,跟新势力在同一天公布了销量。1月比亚迪销售15.1万辆,是本文提到的所有造车新势力销量之和的3.7倍。

【本文由投资界合作伙伴微信公众号:深途授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。