2023年2月1日,A股全面实行股票发行注册制改革正式启动。

证监会表示,在试点过程中,我们探索形成了注册制改革三原则:尊重注册制基本内涵、借鉴全球*实践、体现中国特色和发展阶段特征。

那么,国外资本市场有哪些经验可以借鉴?又有哪些不同?

从国际市场上,全球主要资本市场股票发行制度大致可以分:以美、日为代表的单一注册制模式;以德国为代表的注册制和核准制并存模式;以及英国、法国等施行的核准制模式,在国内全面注册制启动之前,中国A股多数板块采取核准制的方式。

注册制与核准制的核心差异在于发行审核环节,广证恒生新三板团队此前表示,但从海外的经验来看,注册制的实施也意味着保荐承销、资本运作以及退市制度上的整体性升级。

在目前实施注册制的国家中,美国注册制实施相对较早,信息披露质量高且配套制度完善;日本学习了美国注册制的优点,在具体要求上更为简化;香港注册制以“双重存档”为特征,联交所进行实质审核,香港证监会进行形式审核。

通过对比上述国家和地区的注册制特点,不仅注册流程各异,各国市场在上市要求、信息披露、交易机制、退市机制上也各有侧重。

美国:双重注册制

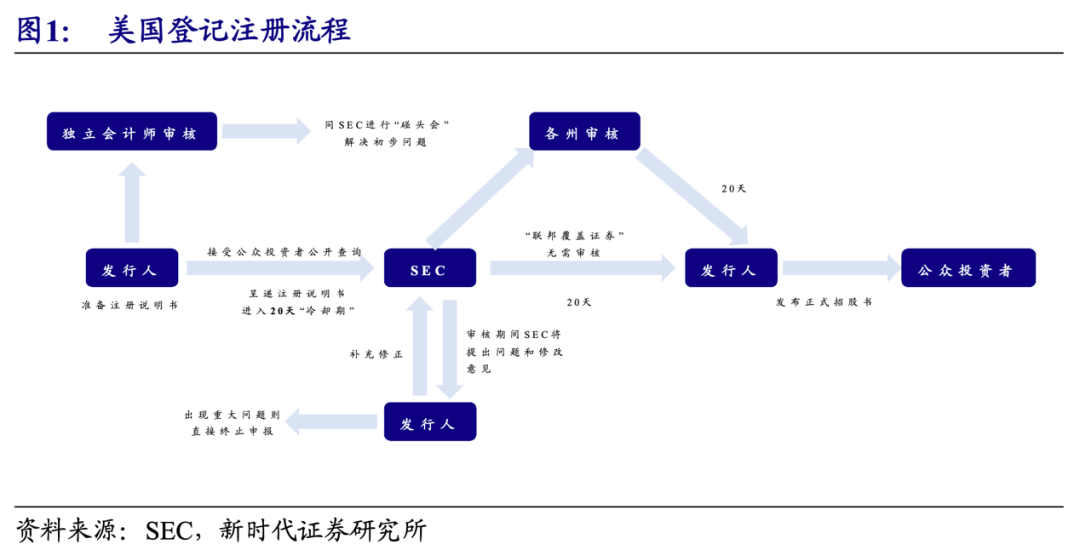

美国IPO实行注册制,其相关规定主要来自于《1933年证券法》,具体包括申请、审核与上市等环节。

《1933年证券法》规定,公开发行证券的公司需要提交注册上市申请书给美国证券交易委员会(SEC)进行申请,注册上市申请书需包含与投资相关的所有信息,公司在注册生效后才能正式取得发行资格。

具体的注册过程包括申请、审核与上市等环节,公司首先需按照法律要求准备初步招股说明书及相关材料,在注册材料寄送至SEC并缴纳相关注册费用后,即进入20天的“冷却期”,该阶段发行公司可与潜在投资者讨论,但禁止发放任何材料(初步招股书除外);20天后SEC会向公司提出问题与修改意见,由发行公司进行解答,并相应地对招股书内容进行修改,直至符合要求;随后20天内注册说明书自动生效,发行公司向公众公开正式招股说明书,开展证券发行活动。

此前,市场存在对于美国的注册制有误解,认为美国只对发行申请人进行“形式审核”而不进行“实质审核”,实际上,美国实行的是双重注册制,即联邦层面由美国SEC对发行申请人进行“形式审核”,而州政府进行“实质审核”。

新时代证券在研究报告中指出,完善的退市制度与严厉的处罚是对美股注册制的保障。在退市程序上,交易所给予公司足够的整改时间以及复核机会;在退市标准上,美股退市标准除了财务性指标外,也关注股票流动性、公众持股量、公众持股市值等交易性指标;在退市后,上市公司在退市后也可选择通过转板机制转入其他板块上市。同时,对上市公司违规行为实施严厉的处罚是美股IPO注册制另一道保障。

日本:发行与上市相对独立

日本的注册制学习了美国注册制的优点,在具体要求上更为简化。美国的发行审核文件为招股说明书、注册说明书,而日本发行审核文件则为招股说明书、发行申请书。

根据日本《金融商品交易法》和交易所规则,发行与上市是相对独立的过程。

日本企业在IPO过程中,先由日本交易所自律法人对企业进行上市审查,包括是否满足上市的财务标准、公司治理要求等,审查通过后再递交至监管机构(金融厅,FSA)进行发行注册。

粤开证券分析师李兴表示,在信息披露层面,日本上市公司信息披露制度随着法制的不断完善而不断细化规定与约束;关于投资者权益保护,日本也主要从信息披露监管与司法权益救济两大方面进行。

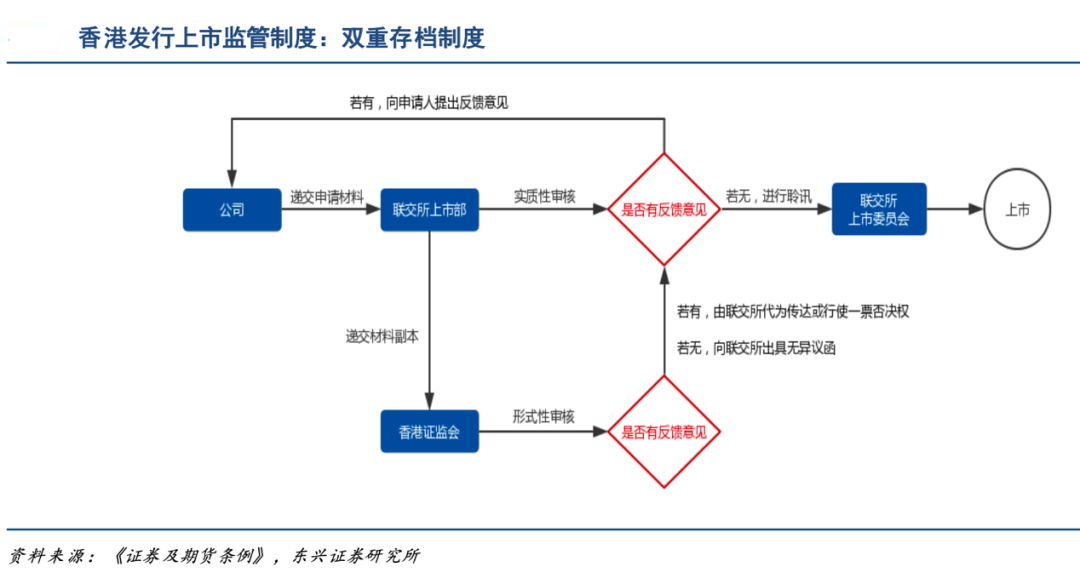

香港注册制:以“双重存档”为特征

中国香港在2003年正式确立实行双重存档制。

根据香港《证券及期货条例》及其配套规则的规定,申请人的申请材料递交联交所后,副本会交予香港证监会存档,同时联交所与证监会进行双重审查。

其中,香港证监会依据《证券及期货条例》进行形式审核,主要负责审核公司招股书的披露质量;联交所则通过上市委员会以《上市规则》、《公司条例》为基础进行实质审核,重点对公司的市值、盈利、收入等指标进行评估并做出是否具有投资价值和潜力的判断,但这一点在审核尺度方面较为宽松,只要拟上市公司具有商业上的合理解释即可通过审核。

在这个过程中可向申请人提出反馈意见,申请人据此回答相应问题或补充相关材料。

对于是否给予批准,香港证监具有一票否决权,批准权则在联交所手中,若两机构均无进一步意见,则将提请上市委员会对申请人进行聆讯,并由上市委员会作出同意上市申请的批准。

在退市制度上,东兴证券海外团队在研报中指出,联交所在退市上更为谨慎,退市依赖于联交所的主观判断,导致港股每年退市公司数量少,存在不少市值低于票面值的仙股;相对港股而言,美股市场的退市制度更值得借鉴。

对市场影响几何

中国的全面注册制被视为牵动资本市场全局的改革,其可能产生哪些效果也广受关注。

注册制实施后市场影响方面,粤开证券分析师李兴分析认为,美国在实施注册制以后直接融资体系日趋发达,证券化率不断提升,由1980年的47.5%上升到2020年的272%。同时注册制下美国不断完善多层次资本市场,纳斯达克等板块对上市公司盈利水平限制放宽,对新兴产业支持力度较大,较好地促进了美国的历次经济发展转型。

中金公司近期一份报告指出,日本IPO市场采用注册制,公司发行上市近年来较为活跃。2016年至2021年,日本交易所的IPO都较为活跃,平均每年上市公司达到92家,年均募资额达到约90亿美元,其中2018年因为Softbank的上市募资总金额达到284亿美元。从募资额排名看,日本交易所的IPO活跃程度2016年时与深交所、纳斯达克等交易所相当并*韩国交易所,但2021年则大幅落后。

李兴预测,全面注册制实现后,可能有以下几方面影响:首先,上市公司数量快速增加,首发募资规模继续增长。尽管我国上市公司数量快速增长,但与部分发达国家相比,资产证券化比率仍然较低,未来还有很大上升空间。其次,退市规则逐步完善,资金聚集程度提升。第三,新股发行市场化水平逐步提升,未来破发率或将继续上行。最后,新兴产业领域募资金额占比持续提升。

【本文由投资界合作伙伴微信公众号:经济观察报授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。