上汽集团,连续17年中国汽车销量冠军,并率先成为中国*新能源汽车、海外市场“双百万辆企业”。

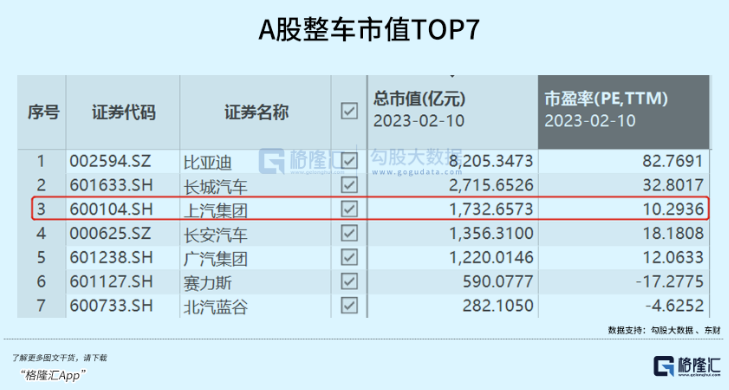

然而,资本市场却用脚投票。上汽现有市值仅为1732亿元,远远落后于昔日的竞争对手——比亚迪8200亿,长城汽车2700亿。市场将上汽看待为传统燃油车,给的最新估值仅有10.3倍,远远落后前两者的83倍、33倍。

上汽业绩*出现在2018年。资本市场也很有效,历史最高价出现在当年3月,结束了长达10年的牛市行情,并盛极而衰开始走下坡路。现价较高峰大跌50%,市值蒸发1700亿。

在2018年及之前,外资主力汽车品牌在中国市场攻城略地,大杀四方,国内自主品牌被打的毫无还手之力。上汽也搭上了合资时代便车,躺赢了很多年。

但全球汽车业百年变革,上汽或许也正面临着从功能机到智能机转变的“诺基亚”式的危机。

01、

2月9日,上汽披露了2023年1月份的产销数据。汽车总销量为23.8万辆,同比大幅下滑47.75%,跌幅高于行业平均的37.9%。其中,营收和利润*主力的上汽大众、上汽通用分别下滑44.87%、50%。旗下新能源汽车销售3.3万辆,同比大幅下跌逾55%,远高于行业平均跌幅的6.3%。

上汽一定也感受到了巨大压力——燃油车业务基本盘正在“塌方”,而公司寄予厚望的新能源车业务表现也比较糟糕。

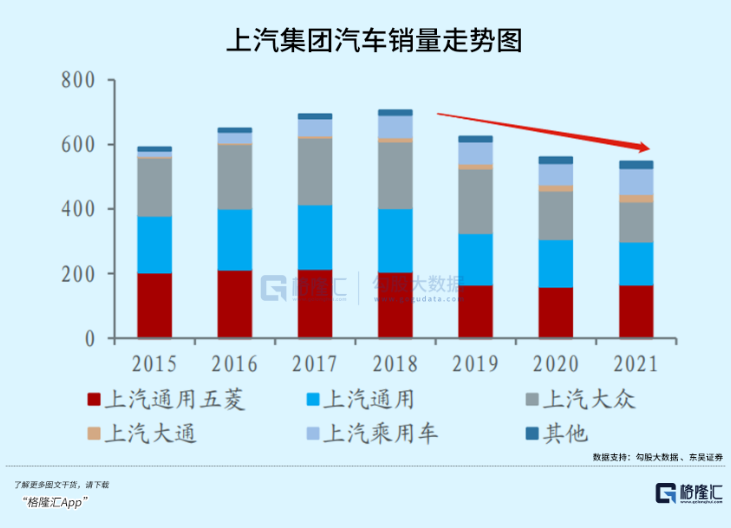

其实,上汽的拐点早已于2018年出现。当年,汽车总销量705万辆,逆势同比增长1.75%。此后的4年,每年销量均拾级而下,分别为624万辆、560万辆、546万辆、530万辆。要知道,2021-2022年,中国整体汽车行业在新能源汽车以及出口的强劲带动下重回正增长。上汽则继续逆势下滑。

上汽业绩自然也深陷泥沼。2018-2021年,营收分别为9021亿、8433亿、7421亿、7798亿,同比增速分别为3.6%、-6.5、-12%、5%。归母净利润分别为360亿、256亿、204亿、245亿,同比增速分别为4.65%、-28.9%、-20.2%、20%。2021年利润看扣非,仅仅小幅增长4.68%。2022年前三季度,业绩再度恶化,营收负增长4.58%,归母净利润负增长37.8%。

上汽大众、上汽通用是上汽集团业务最重要的两大基本盘。两家合资车企在2020年贡献利润占到96%,2021年也占了72%。而近年来爆火的五菱宏光MINI EV贡献了上汽旗下新能源车销量的50%左右,但利润寥寥无几,贡献利润不足5%。

上汽整体盈利能力持续下滑。2018-2021年及2022Q3,毛利率分别为13.25%、12.15%、10.76%、9.63%、9.65%。净利率分别为5.45%、4.27%、4.04%、4.47%、3.36%。

很显然,这代表着公司的竞争力大幅减弱。这好比耕种,不仅面积在减少,且每块耕地土壤肥力也在减少,土地单位产出也在减少。体现在财务上就是,净利率下滑,ROE也随之大幅下滑,后者从2018年的15.36%大幅下降至2021年的8.96%。

燃油车业务持续下滑,新能源车业务表现不佳,业绩以及盈利能力持续走弱,且目前暂未看到强势扭转的迹象。这亦是市场主力资金不再问津上汽,给予极低估值的重要逻辑。

02、

2014年,中国新能源汽车的元年。

那年,国家政策对于新能源车的销售端与生产端进行双向补贴,扶持行业进入发展快车道。那一年,李斌嗅到了商业机会,创办了蔚来。那一年,何小鹏联合夏珩、何涛,创办了小鹏汽车。

财大气粗的上汽集团同样快速行动。2015年11月,停牌一个月的上汽丢出了一份重磅消息:定增150亿元,加快新能源汽车布局。其中,72亿用于新能源汽车相关项目,20亿元将用于智能化大规模定制项目,19亿元将用于前瞻技术与车联网项目。这让当时的比亚迪、蔚来、小鹏等新锐车企备案压力。

很快,上汽面临了*轮遭遇战。当时,人们对于新能源车的接受度并不高,坊间更是多有“骗补”来形容那时鱼龙混杂的市场。加之充电、使用便捷度均不高,上汽把主推车型及重点精力放在了混电上。不过,那时市场更大,接受度更高的是营运车市场,私人车市场相对更为小众。

江淮和北汽推出了8万元以下的纯电汽车,大力抢占营运车市场。加之北京地补只针对纯电,而没有混电,也让这两家车企快速放量,常霸榜销量榜单。而上汽混电把市场放在了上海,且面临比亚迪的激烈竞争。*场博弈与较量,上汽没能够顺利突围。

2016年开始,地补政策打破地方保护。上汽、比亚迪等厂商开始在全国市场角逐。第二次战役打响,上汽没有预料到消费者对于新能源汽车的高端化接受速度会如此之快,经营决策出了一些问题。

比亚迪从最开始低端定位,不断往中端以及高端走,每个价格带均有拿得出手的拳头产品,在消费者心中竖立了越来越高端的品牌形象。造成新势力则是一开始就扎堆高端,后来才小幅降价,覆盖更多价格带的消费者,整体定位较为清晰。这两种经营模式也都取得了不错的突破与成功。

上汽则依托自主品牌荣威,推出350EV、550EV的中端车型,但很快就推出i5、i6以及ei6,补贴后的价格带在15万元以下。更为低端的10万以下的产品混杂,定位也不太清晰,没有能够突围。

2018年,荣威推出高端车型——marvel X,售价高达30万元左右。但消费者并不太买账,品牌沉淀与厚重力是不够的。且本身产品的各种参数在同类产品中并没有占据优势低位。此外,上汽旗下另一款自主品牌MG的表现也不温不火。

2020年,中国新能源汽车大规模放量,吸引了更多玩家加入战局。传统燃油车、新势力、海外汽车巨头们展开更为激烈的竞争。上汽与对手的第三次战役打响,取得了一定战果。

当年,上汽通用五菱瞄准微小型电动车相对空白的市场,强势推出五菱宏光MINI EV,定位也相当清晰——人民的代步车。7月推出,一炮而红。截至今年1月末,五菱宏光MINI EV累计销量突破111万辆,已连续28个月蝉联中国品牌纯电汽车*,7度登顶全球新能源单一车型销量冠军。

这大大缓解了上汽的积分焦虑,也挽回了一些作为老牌汽车霸主的一些颜面。但这还远远不够,以低利润换取市场份额,但巩固不了上汽原有的汽车江湖低位。想要赚取利润,想要重回*,高端化是必经之路。

2020年5月,上汽推出新独立运营品牌——非凡汽车。但从诞生开始,就面临销量不佳的尴尬局面。据车界援引交强险的上险数统计,2022年前9月,飞凡汽车累计销量刚破1万台,月均销量1000台左右,而同期比亚迪的销量已破100万台、特斯拉破30万台、埃安已破15万台,蔚小理则均在8万台之上。之后,非凡汽车CEO李冰将希望寄托在R7,2022年9月推出,10月作为完整的销售月也仅有119辆。

2021年1月,上汽强强联合阿里巴巴、张江高科,推出高端智能纯电动汽车品牌—IM智己。但智己面临非凡一样的窘境。去年9月,智己L7销量仅仅只有1019台,与同行的AITO、极氪推出即走俏形成强烈反差。今年1月,智己销量仅有507台。

上汽不管是依托于燃油车时代自有品牌的荣威、MG,还是独立运营的非凡、智己,电动车高端化之路走得并不顺利。虽然低端有宏光MINI撑场面,但低端市场拿再多的份额,也无法阻挡上汽当前面临的窘迫。

起了个大早,赶了个晚集。上汽无奈,投资者也无奈。

03、

不仅上汽面临着巨大困境,过去很多年攫取巨额利润的德系、日系、美系车同样如此。这些外资汽车巨头在中国市场经历着销量和份额的大幅下降。

外资以及合资的衰落,自主品牌却持续崛起,形成了鲜明的反差。这或许就是中国靠着新能源完成“弯道超车”的变局吧!

2020年,大众CEO赫伯特·迪斯曾公开表示,大众需要加快业务改革,以免成为另一家诺基亚。上汽又何尝不是!留给上汽转型的时间不多了。

2018年的*与江湖地位,过去就过去了。不念过去,不畏将来。最后,祝福上汽。

【本文由投资界合作伙伴格隆汇授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。