减肥药是一门好生意。

过去一年,“司美格鲁肽”的爆火,让这一观点深入人心。基于此,各大药企对“司美格鲁肽”同类机制药物寄予厚望。

一场关于减肥药的明争暗斗早已拉开序幕,包括华东医药、信达生物、恒瑞医药、东阳光药、鸿运华宁、爱美客、甘李药业等药企早已参与其中。

所谓明争,指的是部分药企,希望通过创新的手段,研发依从性更高,或效果更好的产品,来抢占一席之地;

所谓暗斗,则是指的有药企希望通过挑战专利的方式,通过类似药的方式入场。因为华东医药的申请,司美格鲁肽的专利便被国家知识产权局判定无效。这意味着,国产司美格鲁肽类似药,有望在司美格鲁肽2026年专利到期前进入市场。

当然,有产品在手,不意味着胜券在握。如何在减肥药市场脱颖而出,这是一道商业和技术的综合题。

/ 01 /

躺着减肥

躺着减肥,是市场上所有减肥药的宣传用语,但大部分都是智商税,“司美格鲁肽”则是例外。

根据其III期阶段临床数据,在不同群体中给药68周,减重比例在10.6%—18.2%之间。在这期间,受试者只需每周注射一次“司美格鲁肽”,并不需要进行其它减重措施。

这是什么概念?如果你体重为70kg,一年半时间至少能够减掉14斤;运气好的情况下,大概能减重30斤。

正是基于这一数据,“司美格鲁肽”于2021年6月获FDA批准,用于慢性体重管理。也正是因为*的减重效果,“司美格鲁肽”在国内备受追捧。从微博到小红书,不断有个人在社交媒体上分享自己的减肥打卡之旅,越来越多的减肥爱好者们被种草。

“司美格鲁肽”的爆火,更体现在诺和诺德的财报数字上。

2022年,诺和诺德GLP-1产品在中国的销售额为37亿元,其中,司美格鲁肽为22亿元(降糖+减肥双适应症总销售额),这还是在诺和诺德限制院外市场供货的情况下取得的成绩。

在这个时代,一个新机制的“减肥药”,总能俘获人心,也包括药企的芳心。面对看得见的市场机会,国内药企也纷纷入局。

截至目前,包括信达生物、恒瑞医药、华东医药、东阳光药、鸿运华宁、爱美客、甘李药业等多家企业参与其中。

大战一触即发,一场有关减肥药的明争暗斗也就此拉开序幕。

/ 02 /

技术明线

在GLP-1市场,技术争斗是明线。所谓技术争斗,特指两方面:依从性和治疗效果。

体现依从性的是产品的注射频次。“司美格鲁肽”只需一周注射一次,而华东医药的利拉鲁肽需要一日注射一次,仁会生物的贝那鲁肽则是一日注射三次,堪称“缝纫机”。

显而易见的一点是,注射频次的差距,将会直接影响产品的商业化前景。实际上,一周注射一次的产品依从性优势也正在弱化,因为“司美格鲁肽”已经推出了口服药。

也就是说,未来在依从性方面占据优势的顺序,将是口服药、周用产品、日用产品、一日三次的产品。

影响疗效的关键,则在于产品机制。GLP-1受体激动剂的技术竞赛,已经不局限于同维度竞争,针对多个靶点的多重激动剂正在发起降维攻击。

比如,礼来的GIP/GLP-1双重受体激动剂Tirzepatide已经获FDA批准上市,其将降重效果提到了20%以上。目前,Tirzepatide在中国减肥适应症的3期临床也已经成功,有望成为国内*获批的GIP/GLP-1双重受体激动剂。

国内药企也早已入局,代表产品包括信达生物的IBI362、东阳光药的HEC88473和豪森医药的HS-20094。其中,进展最快的是信达生物的IBI362,有望率先冲线。

而在双激动剂领域,未来不同产品或许会存在效果差距,这也将导致不同的竞争优势。

着眼长期,在这场肥胖症战役中,只有兼顾“依从性+疗效”的产品才能夺得战略至高点。脱颖而出的答案早已写下,只看药企如何靠实力取胜。

/ 03 /

专利暗线

创新之外,仿制品生物类似药也是一个选择。

从全球范围来看,站在成功创新药肩膀上的仿制药(类似药),也可能是一类投入更少、但回报不低的好产品。比如大药厂安进,生物类似药便为其贡献了不菲的收入占比。

在国内,入局司美格鲁肽类似药研发的药企也不在少数。比如,自己布局了利拉鲁肽的华东医药,因为产品劣势,也研发了司美格鲁肽类似药。

正常情况下,司美格鲁肽类似药专利要到2026年到期。但转型迫切的华东医药,已经等不及了。

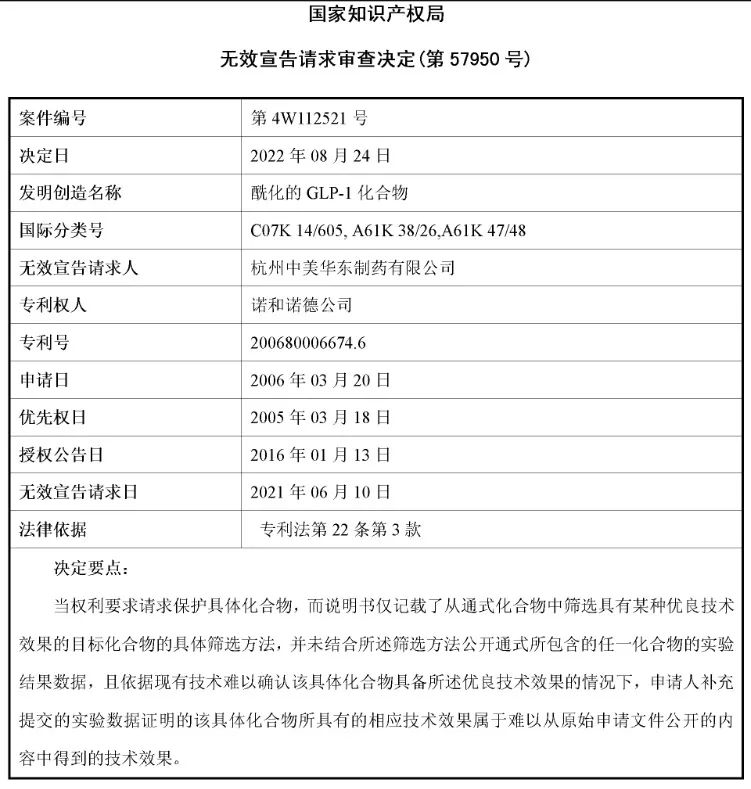

出于保密等考虑,诺和诺德并未在实施例中给出具体化合物的实验结果数据,华东医药以此为突破点,在2021年6月10日,华东医药递交了司美格鲁肽的专利无效申请;由于后续诺和诺德未能披露全面的数据,2022年9月5日,国家知识产权局判定司美格鲁肽核心专利CN200680006674.6全部无效。

这也意味着,若一切顺利,国产司美格鲁肽有望在2026年之前进入市场。不过,这一事件能否发生还有待商榷:

诺和诺德已经就国家知识产权局的这一决定上诉至北京知识产权法院,后续将进入知识产权诉讼阶段。

面对看得见的增量市场,诺和诺德自然不会轻易放弃。但不管怎么说,围绕GLP-1,一场有关专利的暗战已经打响,这也将成为搅动减肥药市场格局的一大因素。

当然,市场究竟如何演变,还有待时间给出答案。

【本文由投资界合作伙伴微信公众号:氨基观察授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。