加盟商的眼睛是雪亮的。

当加盟商集体逃离之后,潮流零售商KK集团,只能一力承担品牌扩张的重担。只是,过去几年融资所剩的资金已然不多。它急需找到一个稳定的输血渠道,并给投资人一个满意的交代。

于是乎,首次IPO失败后,KK集团紧急更新招股书,向港股再一次发起冲击。

01、不赚钱的KKV

最近几年,KKV无疑是发展最快的潮流商品集合店之一。

在中国各大城市的大型商业体内,KKV堪称主力门店。一般情况下,它的门店面积都较大,明黄色的店招、明亮的灯光、简洁整齐的店面陈设,且商品品类丰富,对年轻人有较强的吸引力。

不过,多数时候,KKV里面很难看到顾客盈门的盛况,与其偌大的门店极为不符。

很多人由此产生了一个疑问:这个品牌到底是靠什么赚钱?

KKV属于KK集团,该公司创立于2015年4月。创立之初,公司主打零售品牌KK馆这一生活方式迷你卖场,销售国内和进口的多元种类商品。

2019年和2020年,KK集团陆续推出KKV、THECOLORIST以及X11,分别定位于综合性的生活方式潮流零售店、美妆潮流零售店、潮流文化潮流零售店。商品种类涵盖美妆、潮玩、食品饮料、家居品及文具等。

据机构报告,以GMV计,KK集团是2021年中国三大潮流零售商之一,且在前十大参与者中增长最快。

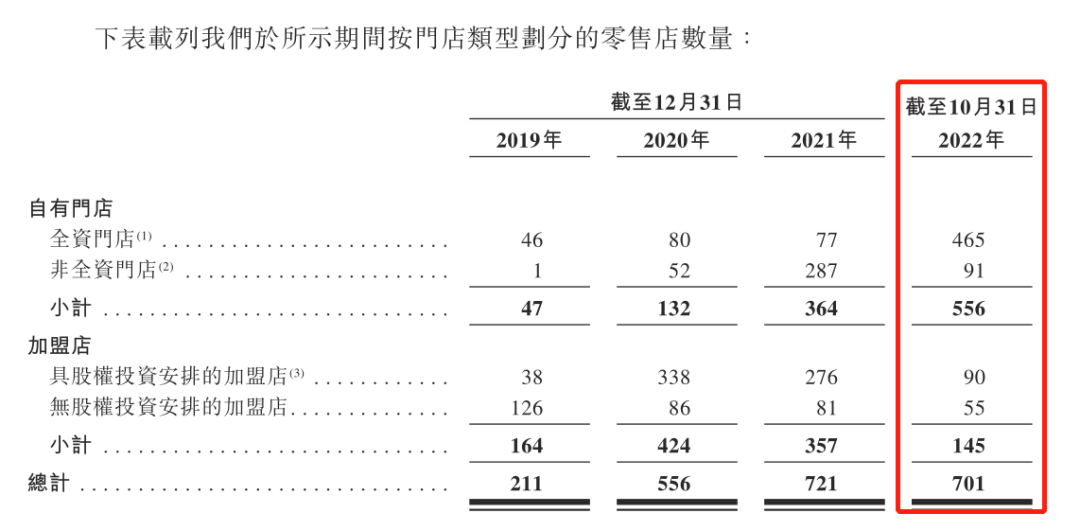

截至目前,KK集团旗下四大零售品牌的门店,已覆盖全国31个省及印度尼西亚13个城市,门店总数高达707家。

随着门店收入的增长,KK集团收入规模水涨船高。从2019年的4.65亿元增至2021年的35.24亿元。2022年1-10月,营收为30.67亿元,与上年同期基本持平。

2019年,KK馆还是该集团的主力,以3.57亿元收入,贡献了集团超7成营收。后来,随着KKV等兄弟品牌的崛起,KK馆的收入大幅萎缩,2021年已仅剩不到2亿元。最几年,KKV发展迅猛,对KK集团的收入贡献已超过半壁江山。

KK集团自有品牌的销售占比不大,八成以上收入来自于第三方品牌商品。因此,公司的利润主要来源于商品进销之间的差价。报告期内,公司第三方商品销售的整体毛利率虽整体增长,但不足40%,与名创优品基本持平,远低于泡泡玛特。这远不足以支撑公司高额的费用支出。

因此,KK集团始终无法盈利。2019年-2021年,分别亏损5.15亿元、20.17亿元和56.81亿元,经调整后,各期仍分别亏损0.77亿元、1.71亿元和3.03亿元。2022年,情况仍没有好转的迹象,1-10月亏损2.54亿元。

02、加盟商逃离

KKV集团的规模得以快速膨胀,加盟商的贡献功不可没。

2019年,公司自营门店仅有47家,加盟门店高达164家。2020年,自营门店增至132家,加盟门店则增至424家,公司的加盟店数量达到顶峰。这一年,加盟店对公司收入的占比达到57.5%,远超自营门店35.4%的贡献率。

加盟商加盟一个品牌,最终的目的是赚钱。巨额资金砸下去,如果不能稳定盈利,谁也撑不了多久。

2021年,KK集团的加盟店数量出现下降,从上年的424家骤减至357家,到2022年10月末,已仅剩下了145家。

据招股书,KK集团与加盟商的合作期限一般是3-12年,而在KKV等品牌诞生仅3年之时,大批加盟商就选择了加速逃亡,由此可以窥见品牌的经营前景。

在加盟商退网的同时,KK集团不得不加速开设自营门店,以维持规模的增长。甚至出资收购加盟店,保证门店数量不至于出现大幅波动。

2022年10月,该集团与10名独立第三方签署股权转让协议,其中3名加盟商向其转让3家合资企业50%股权,7名少数股东让其转让8家非全资子公司的49%股权。交易完成后,这11家公司变成了KK集团的全资子公司,144家店变成了直营店,206家非全资门店,变成了全资直营店。以上交易,KK集团支付了约2.2亿元对价。由此可见,KK集团旗下的门店并不太值钱。

更重要的是,随着加盟商的批量撤退,KK集团加重自营渠道,模式由轻转重,势必影响其扩张速度和盈利能力,对公司的财务也是一个重大考验。

03、何以为继?

KK集团始终无法盈利,那么,公司靠什么存活至今?答案就是融资。

据了解,2017年-2021年,该集团就迅速完成了A轮-F轮融资,从一级市场拿到了33.46亿元真金白银,公司IPO前的估值已达29亿美元。

一众明星资本之所以抢投KK集团,主要是看中了潮流零售在中国的发展前景。机构报告显示,2021年,中国潮流零售市场(GMV)规模已达2534亿元,占同期中国生活用品零售市场的整体规模的6.1%。

它们希望KK集团通过自营+加盟的模式,快速实现规模扩张,并尽快上市铺就退出通道,最终获利退场。

如今,加盟商不跟KK集团玩了,它快增长、高估值的游戏还能延续吗?

KK集团的自身造血能力严重不足,2019年-2021年,公司经营活动所得净现金持续为负,分别为-3.8亿元、-3.1亿元、-5.9亿元,2022年前10个月,这一数字勉强转正为2.18亿元,但全年情况仍不明朗。

这说明,KK集团无法依靠正常经营维持财务健康,只能依赖融资持续输血。一旦外部融资中断,随时就有“心脏骤停”的风险。

事实上,对KK集团来说,情况已经比较危险。

截至2022年10月末,公司可随时动用的现金仅有4.63亿元,依照公司过往年度的烧钱速度,这些钱维持不了多久。

这也就是KK集团急需上市融资的真正原因。

【本文由投资界合作伙伴微信公众号:斑马消费授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。