很难想象,2023年咖啡降价的“*枪”,是新式茶饮品牌打响的。

今年春节刚过,CoCo都可(以下简称CoCo)宣布全国范围内的降价,现磨美式3.9元/杯,生椰拿铁8.9元/杯,单杯价格甚至低于蜜雪冰城旗下的咖啡子品牌“幸运咖”的5元/杯。而在此之前,喜茶曾推出8元/杯的美式,奈雪的茶也在抖音上发起了“9.9元四选一”的咖啡团购。

事实上,如今的新式茶饮品牌早已是咖啡市场不容忽视的力量,而低价也正成为奶茶品牌打开咖啡市场的一张王牌。

“以前喜欢去星巴克,买一杯咖啡可以在店里坐上小半天,或为了休闲或为了办公。但现在,一天两杯咖啡是刚需,因此,性价比成了影响我购买咖啡最关键的因素。”95后打工人睿睿表示。

和睿睿一样,把咖啡当成“续命水”的打工人还有很多。也正是因为这些消费者对咖啡的态度发生了转变,才让咖啡从商务社交单品变成了日常饮品,也给平价咖啡的生存提供了更广阔的土壤。

对此,盘古智库高级研究员江瀚表示,咖啡产品有成本定价、行情定价和定位定价三种方式,具体采取哪种定价方式要结合企业实际情况。对于奶茶品牌来说,应该采用的是行情定价。咖啡和店内奶茶产品价格带基本重合,体现了消费人群对价格的承受能力。

“至于低价格带会不会带动更多的消费群体,理论上肯定是会的。但是,不同企业的定位不同,所以也不能用价格这个单一因素判断对消费群体的确切影响。”江瀚进一步强调。

尤其是对下沉市场的价格敏感型消费者来说,20元/杯的瑞幸咖啡,或不及幸运咖5元/杯的美式更受欢迎。

“其实,咖啡在中国市场的下沉化和低价化并不让人意外。”江瀚分析道,首先,从原料成本角度看,一杯咖啡5元以内也属正常。但为什么很长一段时间内,国内的咖啡价格偏高,这主要是不同品牌溢价和各个城市间不同的成本因素所致。

其次,低价咖啡盛行是消费回归的过程。再次,随着消费者对于咖啡的需求日益常态化,特别是伴随着国产化和标准化的普及,咖啡的低价化趋势也将会进一步盛行。

咖啡价格有多低?

咖啡价格战到底有多猛?

先是奶茶品牌CoCo宣布,2月1日起,全国范围内2200+门店参与咖啡产品降价活动。降价后,现磨美式3.9元/杯,生椰拿铁8.9元/杯,活动持续到3月31日。

紧接着,库迪咖啡宣布开启“百城千店咖啡狂欢节”,3月底前,价格低至9块9的库迪咖啡,将出现在全国超过181个地级以上城市的约1300家门店内。

与此同时,奈雪的茶也在抖音团购中放出“9.9元咖啡四选一”兑换券的链接。而此前,奈雪售卖的拿铁、卡布奇诺、生椰拿铁的价格在19-22元之间。

低价自然也很能刺激消费者的敏感神经。

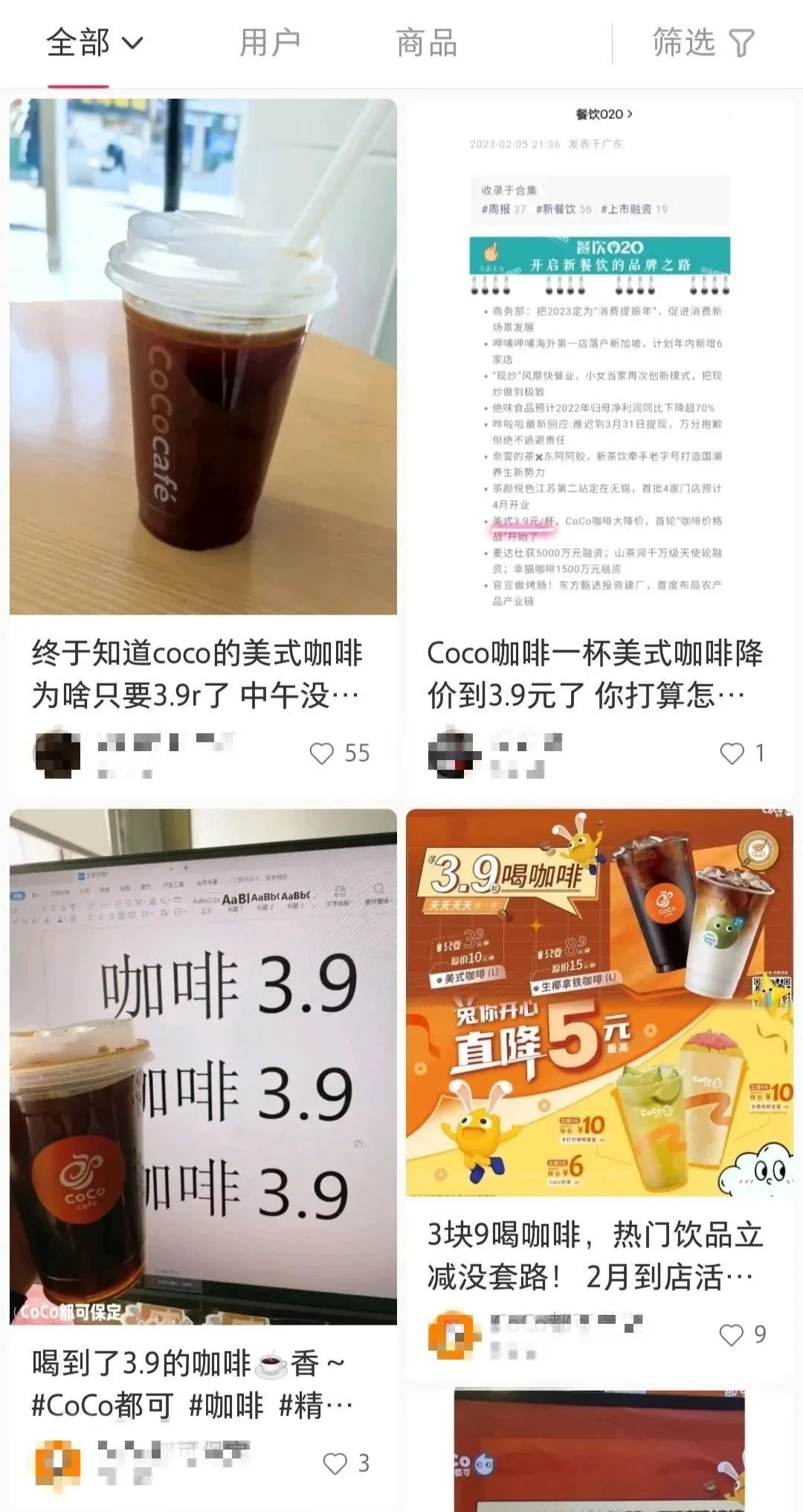

小红书上,这波咖啡降价被网友称为“打工人福利”,同时引发了“羊毛党”的晒单和从业者们的讨论。有消费者表示“本来没想喝CoCo,但看到这么大的羊毛还是想要薅”,还有咖啡培训师表示“虽然对一杯咖啡的成本结构最清楚不过了,但还是会为3.9元的咖啡惊叹”。

图/小红书上Coco美式3.9元售价引发讨论

来源/燃次元截图

上一轮掀起咖啡低价讨论热潮的是蜜雪冰城旗下的“幸运咖”,5元一杯现磨美式引得打工人惊呼“天天喝也不心疼”。近日,燃次元在抖音团购中看到,价格已经低至5元一杯的幸运咖,又纷纷推出了团购,多家门店出现了一杯现磨美式折后价仅为3.99-4.2元的情况。

与上述新式茶饮或幸运咖直接降价不同,加入“内卷”的星巴克和瑞幸,采用的是通过派发优惠券等促销活动变相降价。

自2022年以来,星巴克在App和小程序,以及美团、饿了么等平台,不定期发放满减券和“买一赠一”优惠券。瑞幸则在抖音等平台通过直播带货销售优惠券。在其抖音直播间,生椰拿铁、丝绒拿铁、生酪拿铁、陨石拿铁和椰云拿铁等多款产品的直播专享价均为14.5元。

与此同时,国内部分地区也出现了与“幸运咖”定位相似的“超低价”咖啡品牌。如“Cubic Coffee三立方咖啡”“干咖人”和“爵渴咖啡”等,其中“打工人咖啡”,已在无锡及周边开出二十多家门店,主打的美式咖啡售价也只要4元/杯。

早在2021年9月,瑞幸咖啡相关负责人就曾公开表示,“我们看到了当前咖啡行业存在的一些痛点,高定价阻碍了咖啡的高频次消费;不方便抑制客户的消费欲望。这两个痛点也是制约咖啡在中国普及的主要原因。”

如上述负责人所说,越来越低的咖啡价格,的确让打工人实现了咖啡自由。

“我已经囤了十几张优惠券了,准备留着慢慢喝。”90后女生苗苗是重度咖啡患者,其对燃次元表示,“这波价格战,各大品牌降价力度大、时间长,简直太有诚意了。”

苗苗表示,自己和大多数消费者一样,最开始喝的也是30元/杯的星巴克,后来开始喝瑞幸,发现平价咖啡味道一样好,“现在的我,早已经不再‘忠诚’于品牌,而是瑞幸、Manner、幸运咖和便利店咖啡换着喝。”

但苗苗也直言,如果是享受空间,自己还是愿意为更好的环境付费。但如果只是单纯为了喝咖啡提神的话,自然更倾向于平价咖啡,尤其是美式,“我真的觉得口感差别不太大。”

同为低价,但目的不同

众所周知,咖啡市场的价格战并非新鲜事。

诞生于2017年的瑞幸,曾凭借一己之力将咖啡的单价从30-40元/杯“卷”至20元以内。“幸运咖”在调整战略后,开始贯彻低价模式,更是直接将咖啡价格打到5元/杯。

如今,在瑞幸咖啡创始人陆正耀,联合创始人、前CEO钱治亚的操盘下,库迪咖啡沿用了几乎和瑞幸同样的打法,即初期通过狂撒免费畅饮券和老用户不断拉动新用户以获得补贴券来吸引消费者。

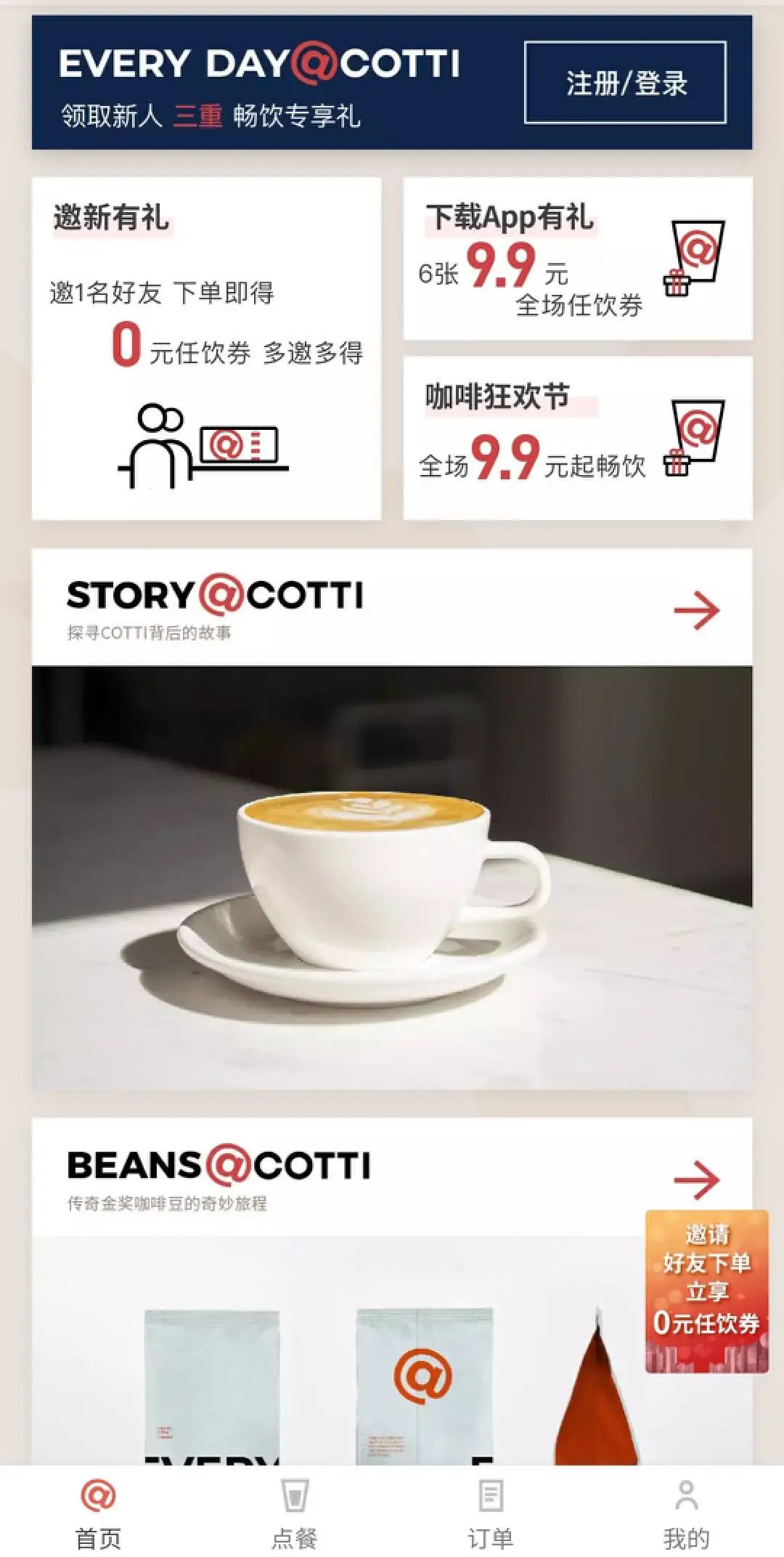

图/库迪咖啡小程序首页福利活动

来源/燃次元截图

燃次元看到,在库迪咖啡官方小程序首页极为显眼的位置,并列有“邀请1名好友下单得0元任饮券 多邀多得”“添加福利官即可获得6张9.9元任饮券”“咖啡狂欢节全场9.9元起畅饮”等活动。除此以外,在营销上两个品牌的路径也极为相似,均在品牌代言人、体育赛事赞助等方面有着大规模的投入。

当然,与瑞幸相似的“玩法”,也让库迪咖啡得到了快速地扩张。在2月6日的“百城千店咖啡狂欢节”中,库迪咖啡联合创始人兼CMO李颖波透露,本次活动参与门店将覆盖全国181个地级以上城市,门店总数约1300家。这也意味着,从去年11月在北京开出首店,在不到4个月内,库迪咖啡已开出近1300家门店。

事实上,早在2019年瑞幸首次上市时,其早期投资方大钲资本,就曾对瑞幸的商业模式进行过总结,“将咖啡击穿到新价格带,用规模效应摊平成本。”

“尽管各个品牌无一例外,均在把咖啡价格往下调整,但调整背后的目的却不尽相同。”长期关注消费领域的投资人李娜对燃次元表示,幸运咖的低价是典型的用规模换效益,通过深耕供应链、做大规模效应,以此来降低价格,实现占领更广阔的消费市场的目的。

在李娜看来,库迪咖啡的低价,可以理解为是品牌初创期的优惠,更多是为了拉新获客,进行规模扩张,等到有了一定市场规模之后,再进入以规模换效益的阶段,“但对于CoCo等奶茶品牌来说,咖啡的成瘾性能有效形成复购,推出低价咖啡则是意在降低决策成本,快速触达消费者。”

正如李娜所说,2月1日,在全国推出降价活动的CoCo café,其主理人张仲仑就直言,“因为拿到了广州市场的测试数据,加上今年疫情缓解,我们在咖啡这个赛道要加大投入力度,就把活动在全国铺开了。其实,做这个活动的初衷,就是想要快速建立咖啡依赖,形成稳定的复购。”

在张仲仑看来,咖啡用户按照忠诚度从高到低划分,有3个层级,*是看品牌,第二是看口味,第三就是看价格。其中,品牌忠诚度较低的客群,受价格影响大,“哪家便宜去哪家”,但如果一个品牌要去拉新,就要从品牌忠诚度*的族群去入手。

那么售价5元的咖啡能赚到钱吗?

MMaoCafe(猫叔咖啡)的主理人猫叔告诉燃次元,一杯咖啡的成本大概在3-4元之间,5元的售价基本上没有利润可言,品牌之所以会这样定价,可以理解为是获客成本。5元咖啡的受众跟奶茶几乎一样,都是快消饮品的一部分,用互补的方式分流原有客流,目的是培养自己的咖啡用户。

平价与下沉,咖啡的未来?

平价咖啡背后,或是近几年国内咖啡市场高速增长的现状。

艾媒咨询数据显示,2021年中国咖啡市场规模约为3817亿元(人民币,以下未标注则同),消费者突破3亿人次。同时,中国国内咖啡市场预计将以27.2%的增长率上升,预计到2025年,中国市场规模将达10000亿元,总体呈扩大发展趋势。

也正因如此,咖啡入局者越来越多。

除了传统咖啡巨头星巴克之外,包括瑞幸、Seesaw、Manner、M Stand和% Arabica等为代表的咖啡品牌纷纷入局。另外,从万达、同仁堂、中石油,到李宁、安踏和华为,不同领域的企业也纷纷申请注册咖啡商标。

江瀚对燃次元表示,各家企业纷纷进入咖啡市场,市场竞争开始日益白热化,几乎每一家都在说“阿拉比卡”,每一家都有厚乳拿铁、燕麦拿铁或者类似星冰乐的产品,市场的竞争可谓激烈。“在这样的情况之下,咖啡市场必然回归,而低价咖啡的普及不过是咖啡市场回归的一个表象而已。”

正如江瀚所言,一方面,一线城市作为咖啡文化最早的渗透地,喝咖啡已经成为了一种日常,消费者也不再会去追求高价咖啡带来的虚荣,而是更在意咖啡的味道。据德勤中国发布的《中国现磨咖啡行业白皮书》,在中国一二线城市,咖啡渗透率已达到67%。

“此前咖啡价格之所以偏高,核心原因在于消费者在消费过程中,把在星巴克等咖啡馆喝咖啡当作一种社交货币。但如今,伴随着市场逐渐恢复理性,咖啡的饮用已经慢慢回归到正常水准。”江瀚进一步分析。

另一方面,对于下沉市场来说,当前的咖啡文化正在经历一个从高势能向低势能转变的过程,超低价品牌的强势进入,不仅可以借助下沉市场的低人工、低房租成本,还可以加速市场的扩张。据《2022中国现制咖啡品类发展报告》显示,2021-2022年三线城市咖啡门店数量增速最快,达19%。

于是,打开三四线下沉城市的市场,增加品牌市占率,成为包括瑞幸和星巴克等很多咖啡品牌在内的目标。基于此,面对对价格更敏感的下沉市场消费者,即便此前很少打折的星巴克,如今也频频登上抖音本地生活的团购页面。瑞幸也在其抖音直播间频频上架“9.9元一杯”的秒杀活动。

但想要真的在下沉市场立足,也并非易事。

一方面,下沉市场中已经拥有像幸运咖这样,一开始就将目标锚定小镇青年的咖啡品牌。虎嗅在《瑞幸财报背后的盈利秘密》中提到,“据瑞幸内部人士透露,2022年下半年,幸运咖几乎和瑞幸‘贴身肉搏’,在一些下沉市场,凡是有瑞幸加盟店的地方,两周之内就会出现一家幸运咖。

另一方面,就价格优先的下沉市场来说,挂耳、冻干等,都有可能成为“威胁”。

对此,江瀚表示,“如今咖啡制作变得越来越容易,无论是挂耳咖啡还是国产咖啡,都会让咖啡市场变得越来越轻松、随意。当每个人都可以亲手制作一杯手冲咖啡的时候,咖啡市场的平民化就是不可避免的。”

“总的来说,低价和下沉固然是咖啡品牌占领市场的方式,但未来的中国咖啡,精品才更重要,而如何让精品进入寻常百姓家,才是咖啡品牌以及咖啡行业真正的趋势。”江瀚表示。

*文中睿睿、苗苗均为化名。

【本文由投资界合作伙伴燃财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。