中国头部互联网公司的股票正站在新一轮配置窗口的上佳时点。

2022年10月底以来,港股科技、互联网等相关板块,开启快速反弹行情。期间,快手-W、腾讯控股、美团-W的最高涨幅分别达到154.6%、130.8%和73.4%。阿里巴巴则“港美联动”,美股股价最高涨幅达109.1%,港股也有最高96.7%的涨幅。

进入2023年2月,恒生科技指数跟随大势调整,回调幅度超过10%。美股中概股方面,百度、哔哩哔哩、京东等多家头部互联网企业股价也出现明显回调。此举,又给了市场再度配置“中概互联”的良机。截至2月27日收盘,快手报收每股54.2港元,领涨当日恒生科技指数成分股。

2023主旋律:估值修复、价值发现

首先,基本面维度上,随着国内疫情防控政策的不断调整,社会生产生活将逐步恢复正常,经济增长及企业盈利将迎来触底回升。

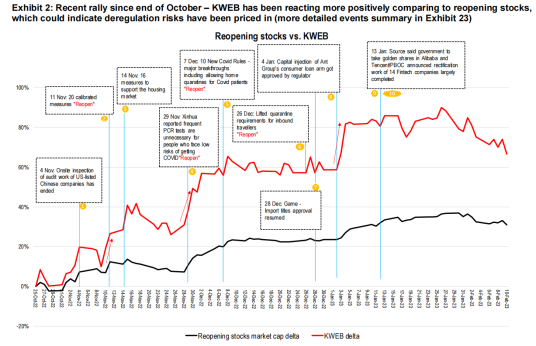

其次,政策维度上,在今年的中央经济工作会议中,政府明确提出,要大力发展数字经济,提升常态化监管水平,支持平台企业在引领发展、创造就业、国际竞争中大显身手。支持平台经济政策的提出,这无疑为互联网企业提供了极大的发展利好。

此外,估值维度上,在经历多轮加息之后,美国通胀压力逐渐缓解,美联储加息步伐有望放缓,货币紧缩政策趋于温和,利好全球资金风险偏好的抬升,股指向上突破可能性大幅增长,估值修复正当时。

针对于上述多方面因素的利好,近期多家外资大行在研究报告中表达了对互联网板块“业务回暖,估值修复”的观点。

瑞银在研究报告中指出,鉴于中国宏观经济迎来复苏,加上互联网监管正常化,对2023年中国互联网行业发展持积极态度。最初,瑞银预计中国放宽疫情管控将导致2022年第四季度2023年*季度更多的需求和供应链中断。然而,根据其对2023及以后的模型对比发现,随着疫情管控的放松,市场需求将快速复苏,特别是在广告和电子商务领域。瑞银称,从长远来看,青睐盈利增长强劲的公司,尤其是快手、拼多多。

摩根大通分析师AlexYao认为,2023年将是中国互联网板块估值重新发现的一年,因为全球投资者将重新审视那些在过去三年中出现扭曲的历史财务业绩的中国互联网股票。作为一个历史上被广泛认为是增长的行业,对中长期可持续盈利增长速度的预期将是决定公司具体估值倍数的最重要因素。摩根大通有意将财务上未经证实的股票包括:快手、达达、哔哩哔哩和爱奇艺,纳入2023年的*。

汇丰分析师Charlene Liu认为,中国互联网股票的风险/收益已经改善。在估值方面,互联网股票的表现明显优于重新开放的股票,这向我们表明,重新开放和放松管制的利好因素主要体现在价格上,但该行业的交易价格仍比五年平均水平/2021年的峰值折让23%/38%。

汇丰给予快手“买入评级”,并作为行业*,因为其估值具有吸引力,市场份额和利润率较高,而且市场后期广告需求正在复苏。

瑞银分析师Kenneth Fong在研报中指出,进入2023年,中国互联网行业具有吸引力,有几个有利因素:一是较低的估值水平;二是企业运营效率提升将继续带来上行空间;三是宏观复苏和支撑性监管环境为投资者提供了信心。

瑞银看好快手、阿里巴巴、拼多多、B站、唯品会等头部互联网企业。其中,看好快手的主要原因是,公司受益于流量变现仍有提升空间,广告市场的复苏,近期的组织迭代带来了运营能力的提升。

成长路径清晰,快手迎配置良机

近期各大行研报中,快手提及率相当之高,甚至被推为行业*。不仅在于快手在近期的反弹行情中获得了投资者积极配置,更在于公司基本面处于良性成长态势,其核心业务具有“逆势成长”的韧性,同时创新业务注入“强心剂”。

数据显示,得益于精细化的运营管理策略以及丰富的内容供给,2022年三季度,快手应用DAU同比增长13.4%至3.63亿,MAU同比增长9.3%至6.26亿,两者均突破历史新高。此外,伴随着平台社交互动与信任氛围的加强,互相关注的用户对数达235亿对,同比大幅增长63.1%。

随着用户规模不断扩容,快手同步强化了流量变现能力,从而推动收入稳健增长、毛利率优化以及用户获取效率的持续改善。截至2022年三季度,快手国内业务连续两季度实现单季盈利,其中Q3国内经营利润超3.75亿元,环比增长接近3倍。

分业务看,快手的核心业务线上营销服务收入,2022年Q3实现收入116亿元,同比增加6.2,主要是由于集团的服务、商业化产品能力及广告ROI不断提升,推动广告主数量和广告主广告投放大幅增加;直播业务收入同比增加15.8%至89亿元,得益于平均月付费用户同比增长29.3%,而平均月付费用户增长是由于集团的直播业务运营不断精益求精;其他服务收入同比增加39.4%至26亿元,主要是由于电商业务增长所致。

展望2023年,快手的核心业务仍具备良好的发展前景。瑞信在研报中指出,从渗透率、潜在的政策支持、重新开放后对整体经济的敏感性以及每个用户的货币化水平等角度出发,按照增长潜力进行排名,瑞信对行业的偏好顺序是:电商>旅游>本地服务>网络游戏>快递>广告>在线娱乐。

瑞信预计,网络广告市场将在2023年恢复到同比增长9%,基于性能的本地服务、电商、游戏将占据*地位。重点推荐:快手、腾讯、哔哩哔哩。直播&社交领域,短视频在用户使用时间上获得更好的牵引力,而更多的增长证据需要在直播和其他社交应用中看到。长视频显示出触底反弹的早期迹象。重点推荐:快手和欢聚时代。

需要注意的是,快手通过核心夯实成长底色的同时,集团的业务创新也在快速迭代,抢抓时代机遇。

中金公司在研报中指出,快手依托于短视频直播形式的包容性,近年来平台内容生态与小游戏、本地生活、招聘、相亲、房产等业态进一步结合。

业务侧,平台积极探索新业务模式,深入经营腹地,其中:房产业务“快手理想家”定位于面向新一线及二三线城市的居住购房需求,搭建直播短视频房产知识、信息与交易服务平台,截至2022年底业务合作城市超70个,2022年GTV超过100亿元;招聘业务“快聘”于2023

年春节期间举办新春招工会,上线近45万个岗位,单日简历投递量峰值超50万份;付费短剧业务2022年GMV同比增长672%,公司预估2023年GMV同比增长有望超过160%。

服务侧,快手线索开放平台实现线索分级、呼叫组件等能力,理想家SaaS系统1.0囊括交易管理、房源管理、数据洞察等,系统工具助力客户后链路转化、交易和数据分析的经营效率提升。

中金认为,快手新商业产品建设有望挖掘平台现有流量尤其私域流量潜力,同时将商业化、电商、主站等流量池深度融合释放协同效能。总体而言,中金预计快手业务表现有望受益于经济环境回暖和消费需求复苏,给予公司“跑赢行业”评级,目标价93港元。

2月22日,快手召开2023广告商大会。高盛Lincoln Kong等发布研报指出,与快手以往的广告商大会相比,公司强调3个层面的主要发力点:1)按垂直行业(即餐饮、化妆品、电子)等划分广告销售团队;2)新的经营理念全店ROI,让广告主有全局经营的视野和确定性抓手,带来的效率释放,有望进一步获得广告预算份额; 3)提高服务质量。据此,高盛维持快手“买入”评级,维持目标价96港元,较2月27日收盘价有77.1%的潜在升幅。。

综上所述,中国互联网行业的营商环境正边际回暖,政策底明确,行业估值处于低位,多重利好因素共振之下,表明互联网板块处于*性价比的投资机会中。快手作为互联网行业“佼佼者”用户及流量企稳扩容、内容与商业创新融合发展,有理由相信公司的价值“重归”在即,后续或还将迎来业绩和估值双重提升的戴维斯双击。