蛋糕够大,但也要换口味

在1月的春节期间,电影、游戏和剧集都吃到了假日的大蛋糕。以至于2月的时间走完,文娱行业仍然消化春节档的流量效应。

在2月,无论是电影还是剧集榜单,《流浪地球2》、《满江红》和《狂飙》等春节作品仍然雄踞前列,狂飙更是马太效应明显。而在微博、B站和抖音等社区,无论是二创还是讨论,也仍然以这些爆款为核心。

当然,2月各类作品上新数也不在少数。漫威重回电影院,港片也接连上映,视频平台,剧集和综艺的新作品也未断档,可惜的是,新的作品没有一部能够起到撬动市场的作用,新的爆款还得等待3月新作品的表现。

春节的红利够大,大到2月即使没有爆款续接,也能让观众和从业者有蛋糕可吃。但一整个月的空白期,还是值得一定的思考。春节的爆款加热了市场,其实也是新作进入观众视野的好机会。观众被调动起来的文娱内容消费热情,理应找到下一个爆款来承接。

也许到明年,我们能在春节后的市场吃到更新口味的蛋糕。

电影:“后春节档”雷声大雨点小

2月的电影票房为38.6亿,和历年同期相去甚远,概因往年大部分时间二月里有春节档。

如果只做“后春节档”的对比,今年的成绩相较于往年有着显著的提升。据灯塔研究院《2023春节档后30天电影市场洞察报告》,今年春节档后30天票房为59.6亿,历史排名第三,仅次于2018年和2019年。

原因有二,一是春节档影片长尾效应明显,二是今年“后春节档”定档新片数量变多了。

二月票房的主要贡献者还是春节档头部——《流浪地球2》和《满江红》合力贡献了22.4亿票房,占比58%。截至目前,两部影片的总票房分别来到中国影史第七位和第十位,仍有继续上升的空间。

春节档的腰部梯队同样后劲不小。《熊出没·伴我“熊芯”》《深海》《无名》分别收获3.9亿、3.5亿和2.6亿的成绩,列于本月票房第三到五位。据灯塔报告显示,今年春节档票房续航倍数(总票房/春节档期内票房)均值为1.80,而2021年和2022年则仅有1.73和1.67。

显然,春节档电影整体质量的提升,让其走出春节档紧张的排片空间之后,后劲十足。

数据来源:灯塔专业版

而新片数量虽比过往两年都更多也更惊喜,但仍未给大盘带来太多的增量,可谓“雷声大雨点小”。

从场均人次即可看出端倪,本月新片场均人次均在5-7之间,而春节档影片均在9-12之间,有质的差距。这表明影院给了新片不少排片上的机会,但观众的选择仍主要集中于春节档影片。

新片主要分为两大类型——漫威与港片。时隔近四年再度回归内地市场的漫威电影开局不利,《黑豹2》与《蚁人与黄蜂女:量子狂潮》分别收获1亿与2.2亿票房,与前作相比成绩相去甚远。

这一方面与影片的质量脱不开干系,豆瓣评分分别仅5.4和6.1。另外,漫威经历断档之后在国内的影响力实实在在地有所下降,并非短期内就能恢复。猫眼平台的想看数统计显示,漫威电影的想看体量已经回落到2017年左右的水准。

港片中以《毒舌律师》和《风再起时》为代表,由于并非内地观众惯常认知中的港片类型,而是更多聚焦于香港本土文化,因此票房影响力有限。值得一提的是,3月3日,悬疑犯罪类型港片《断网》即将上映,该片用传统港片的手法演绎互联网犯罪,预计将会取得相对更好的成绩。

引进片和港片之外,内地新片在“后春节档”仍十分少见,只有撤出春节档的《中国乒乓之绝地反击》和每年的“情人节档*电影”。可喜的是,到了三月,《保你平安》《回廊亭》《不止不休》《望道》等多部影片定档,让过去总靠引进片支撑的三月有了更多观影选项。

这当中会否诞生黑马尚未可知,不过“每周都有新片上”对于长期的观影习惯培养是极大利好,低频观众在春节档被调动起的观影兴趣,才有可能在任何一个周末被继续承接。

剧集:《狂飙》之后,谁来接班?

经历了热闹的剧集春节档,2月的剧集市场整体回归到较为稳定的水位,共上新了29部剧集(时长大于20分钟),可选择类型也比较多,覆盖都市、仙侠古偶、古装悬疑等赛道。

在将目光投向2月上新的剧目之前,不得不继续关注1月的“剧王”《狂飙》。虽然已经完结许久,但《狂飙》的长尾效应依旧明显。灯塔专业版显示,已经上线46天的《狂飙》全网正片播放市占率仍然位列*,占比达到15.8%。(截至2月28日)

在《狂飙》“一路狂飙”的前提下,2月初上新剧少了一些水花。2月6日上新的两部都市剧《女士的品格》和《我们的日子》,前者聚焦女性职场,后者着眼于女性家庭,都没有实现热度上的突破。

从去年开始,观众似乎就已经对女性群像剧审美疲劳,无论是知名IP《欢乐颂3》,还是由秦海璐领衔的《她们的名字》,都再难产生爆款。万茜、刘敏涛加邢菲的三女主配置,也没能帮助《女士的品格》为这一赛道正名。看来沿着“爆款模板”已经行不通了,女性群像剧在内容叙事上还需要做更多突破。

同样亟需突破的还有古装探案剧,从《长安十二时辰》到《风起陇西》和《御赐小仵作》,以及1月末上新的《君子盟》,虽然古装探案剧每年都有产出,但在观众认知里仍然没有形成固定的内容赛道。

《显微镜下的大明之丝绢案》改编自马伯庸小说《显微镜下的大明》其中一个案件,只有14集,后续将会进行对其他案件的系列化开发。虽然在形式上有所创新,也收获了不错的口碑,但看起来仍然未能解决短剧内容长尾乏力的问题。

偶像剧仍然是市场刚需。2月播出的剧集里,既有现偶剧《听说你喜欢我》和《夏花》,也有古偶剧《重紫》《星落凝成糖》和《九霄寒夜暖》。从数据上明显看出,古偶剧仍然有着稳定的市场占比,三部古偶剧均进入正片播放榜单的前五位。

选秀出身的杨超越和毕雯珺分别在《重紫》和《九霄寒夜暖》中担任男女主角,“爱豆演戏”这件事也逐渐从一个值得讨论的话题,变成较为普遍的现象。在选秀刚刚停摆的那段时间,爱豆们的归属还是舆论场热议的话题,那么如今答案呼之欲出,剧集(特别是偶像剧)成为了容纳他们的*场域。

今年的“剧王”似乎诞生得过早了点,对于后续播出的剧集来说,既是压力,也是挑战。希望下一个《狂飙》的到来,不会让观众等太久。

综艺:走出春节,走向春天

在2月5日的元宵节之后,2月的综艺市场从节目上新类型和大众观看习惯来看,都在走出春节浓郁氛围的影响。

根据灯塔专业版数据,2月综艺上新25部,属于综艺上新势头较为平淡的月份。平台和卫视的打法大多比较保守,上新的节目多为体量、成本均不高的综艺,比如《再见爱人》的衍生节目《又见爱人》等等。

《又见爱人》

2月的正片播放市占率榜单,由《大侦探第八季》以15.27%的市占率领跑,对于已经播到第八季的“综N代”来说,保持这样的成绩相当可贵。2月7日播出的《半熟恋人第二季》以8.94%的播放市占率挤入前三名,结合去年11月底播出、却依然位列2月播放市占第四名的《妻子的浪漫旅行第六季》来看,婚恋、情感题材综艺仍有稳定的受众市场。

音综方面,一月文娱总结中的佼佼者《时光音乐会第二季》和《我们民谣2022》,都在2月24日收官,两者市占率排名位列本月的第二名和第七名,豆瓣评分目前保持在8.0和7.6分。

其余挤入本月市占率TOP20的上新综艺中,《展开说说》《开工了!新生活》均为语言类节目,前者更侧重访谈,后者是脱口秀题材的衍生矩阵。2月17日播出的真人秀《运动者联盟》位列第二十名,节目内容是星素结合的运动挑战。

爱奇艺播出的《种地吧》正片播放市占率为5.46%,位列第六名。这个“找十位内娱艺人花半年时间种出一万斤粮食”的节目落地成真,目前豆瓣评分保持在8.5的高分,“种地吧”“他们的种地技巧已经熟练得不像艺人了”等关键词也纷纷登上热搜。

《种地吧》

值得关注的是,挤入2月播放市占TOP20的五档上新综艺中,仅有一档是“综N代”。遇冷的综艺市场需要“新内容”,保持创新的活力,才能迎来综艺内容的“春天”。

游戏:全面复苏酝酿中

2月中旬,随着中国游戏产业年会的召开,2022年度完整版的《中国游戏产业报告》姗姗来迟,一些基本的数据以及对应的行业走向,我们已在去年的中进行过详细分析,不过本次报告还有几项首次披露的数据值得一提。

去年我国移动游戏实际销售收入占游戏市场的总体规模比例为72.61%,是近五年以来的首次降低,而移动游戏用户规模为6.54亿人,同比下降0.23%,增长已经停滞。另外,报告将休闲移动游戏单列,计入市场总收入的内购收入为95.77亿元,不计入的广告变现收入为248.61亿元,品类总收入同比下降0.62%。

这些数据进一步佐证了中国游戏市场有产生结构性变化的趋势。平台层面,游戏多端并发可能会成为未来厂商们的主流选项,则提升研发能力、聚焦精品是十分迫切的。商业模式层面,兼具内购与广告模式的休闲游戏的重要性在提升,整个行业向“高精尖”转型的过程必然比较缓慢,处在另一个极端的休闲游戏可以利用社交优势,在存量市场已成既定事实的转型期阶段,为整个市场带来盈利补充。

具体到单个产品,春节档杀出重围的休闲游戏《蛋仔派对》2月表现依然亮眼。在App Store的免费游戏排行榜上,《蛋仔派对》整个月只有3天不在*,七麦数据显示,这款游戏在IOS端近30天的日均下载量超13万次,日均收入接近85万美元(约590万元)。

应该说,意外爆火给休闲游戏指了一条新路——成功建立起有黏性的UGC生态,由此带来的长线运营可能、内在生命力,比许多轻体量休闲游戏所采用的广告变现强了不止一星半点,也证明了“网红”属性不一定要由竞技或社交攀比带来。

《蛋仔派对》没在榜首的那几天,是强势登顶。这款游戏IOS端近7日下载量超10万次,上线以来日均收入超40万美元(约278万元)。

和出色的市场表现不太匹配的是,《黎明觉醒:生机》近7天的TapTap平均分仅5.3分,每天新增评价里负面条数均多于正面评价条数。其App Store评分则为3.5/5,评分柱状图呈明显的“匚”形。

这说明,《黎明觉醒:生机》的游戏质量不太能撑起它开年*款重磅新品的市场地位,给玩家过于前置的社交压力,以及曾经在MMORPG等品类上成功的设计经验的堆叠,不仅拉低了游戏本身“开放世界生存”的类型特色,甚至还让它漫长的开发周期指向了“过时”而非“精心打磨”。

另一款本月表现优秀的产品,是37手游的“蚂蚁题材策略游戏”《小小蚁国》,全月均稳定排在App Store免费榜Top10的中游,近30日日均下载量6.5万次左右,日均收入6.9万美元(约49万元)左右。

这款游戏早在2021年1月就上线海外,去年9月推出国内版本,2022年高居SLG品类买量榜榜首,IOS端去重投放素材总计1.2万条,某种程度上是“出口转内销”的成功典范。其*特色就是“动物猎奇”的题材本身,可以视作SLG类手游严重内卷后的产物。

总体来说,2月的游戏市场表现出了可喜的“年后新气象”,不管是老产品的长线新佳绩,还是被赋予浓重期待的新品,都在冲击原本比较固化的市场格局。按版号恢复审批的情况,这种局面也有希望在2023全年得到保持。

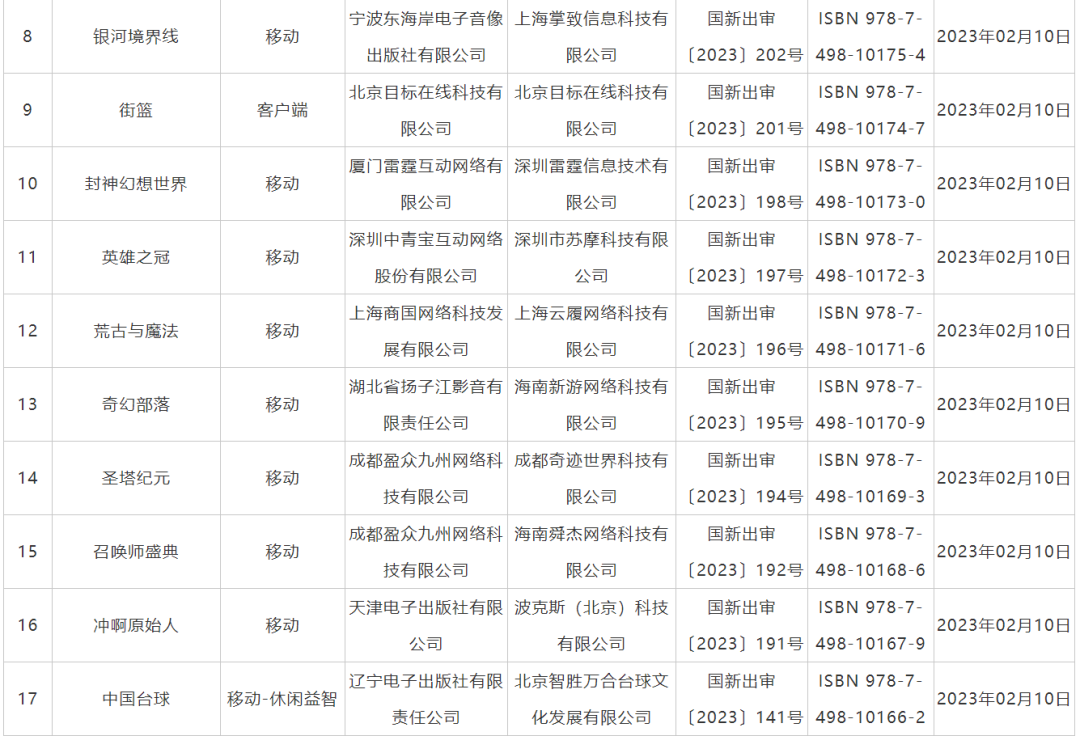

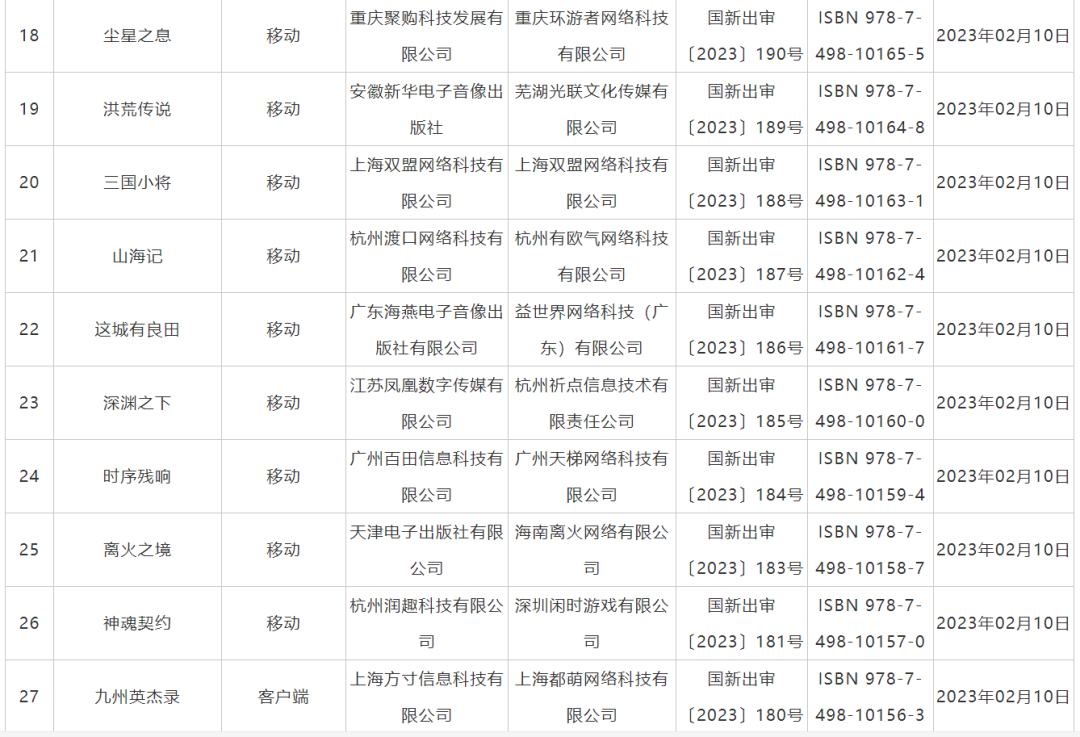

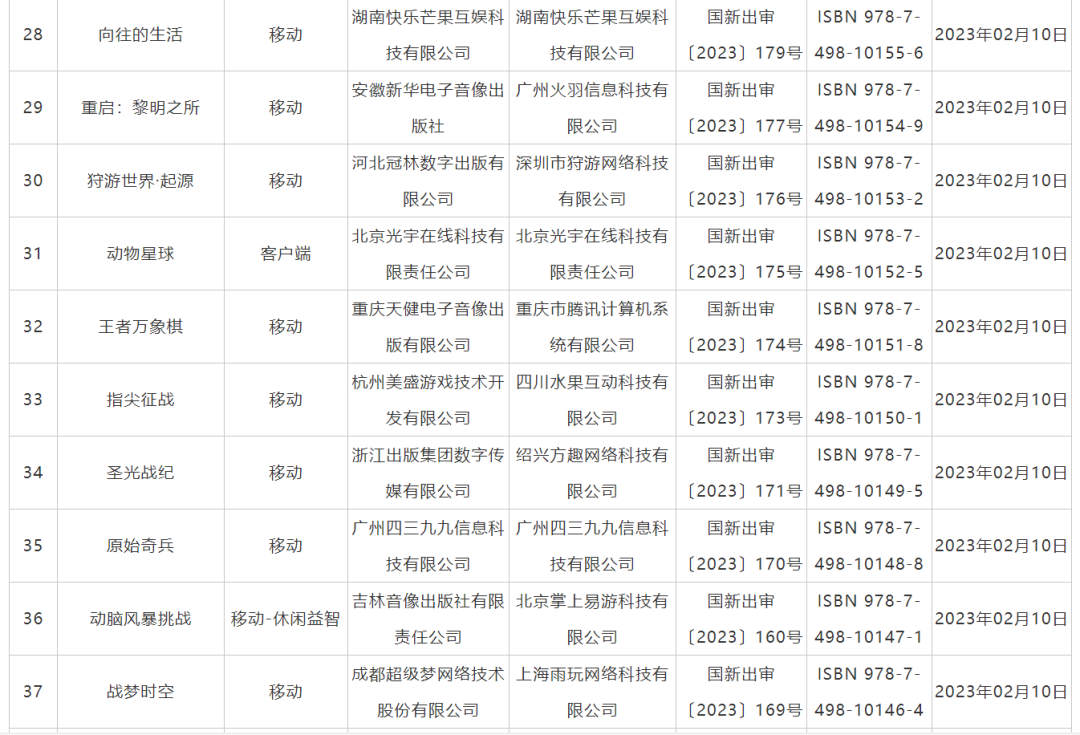

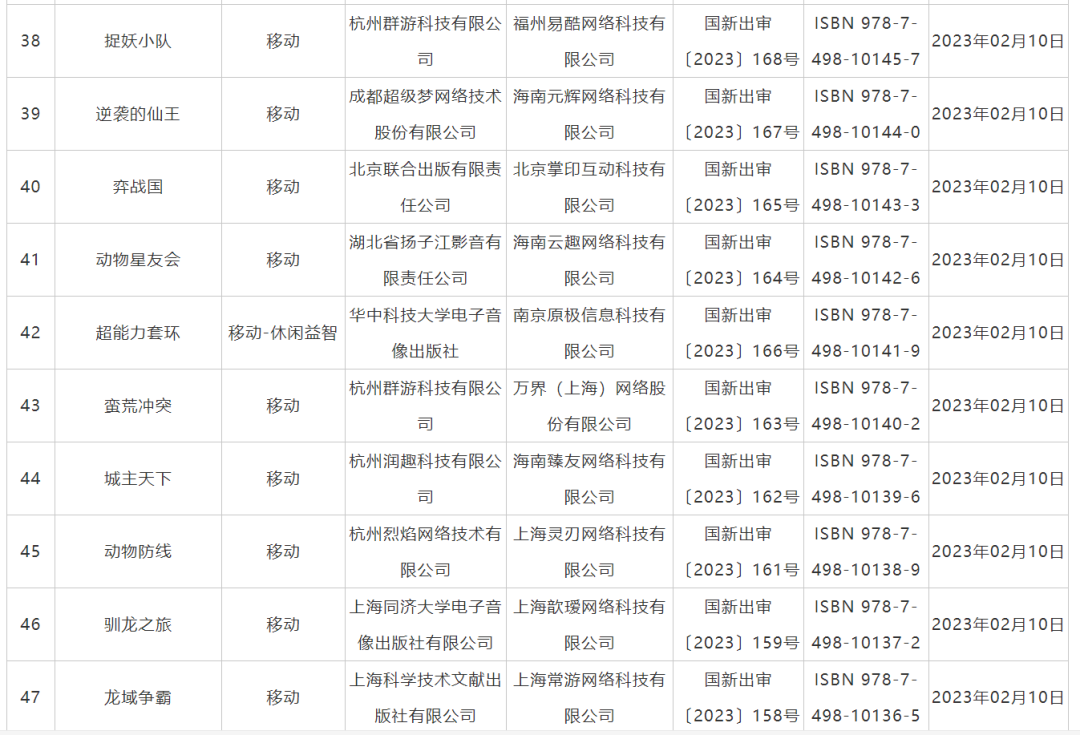

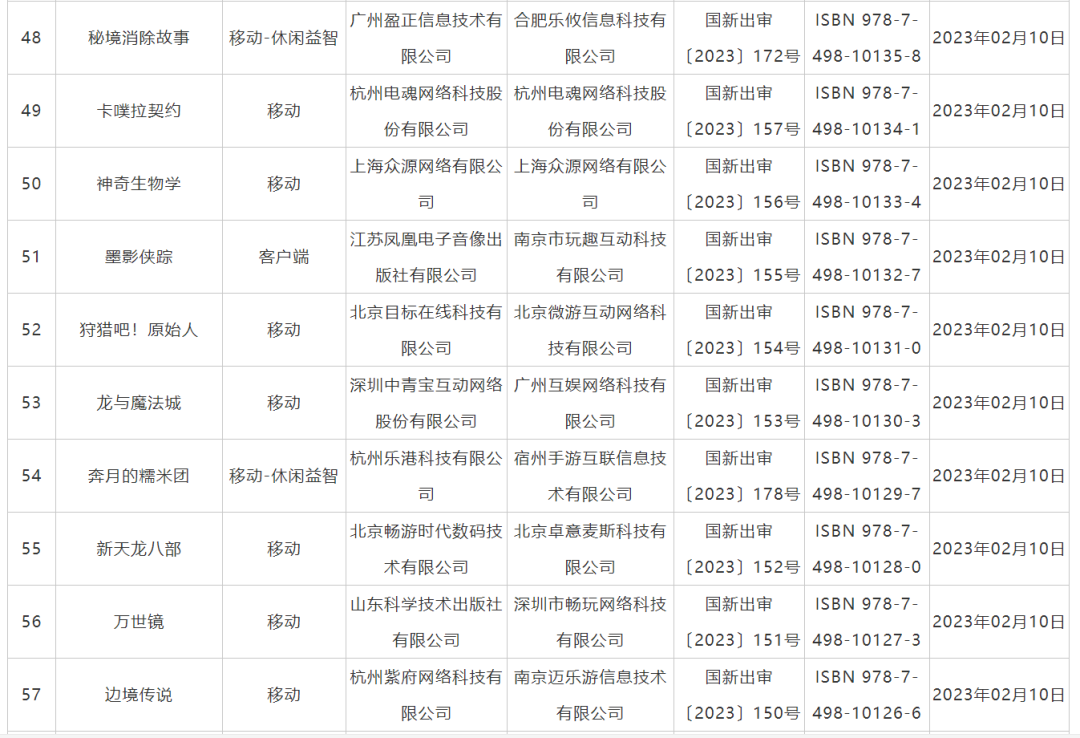

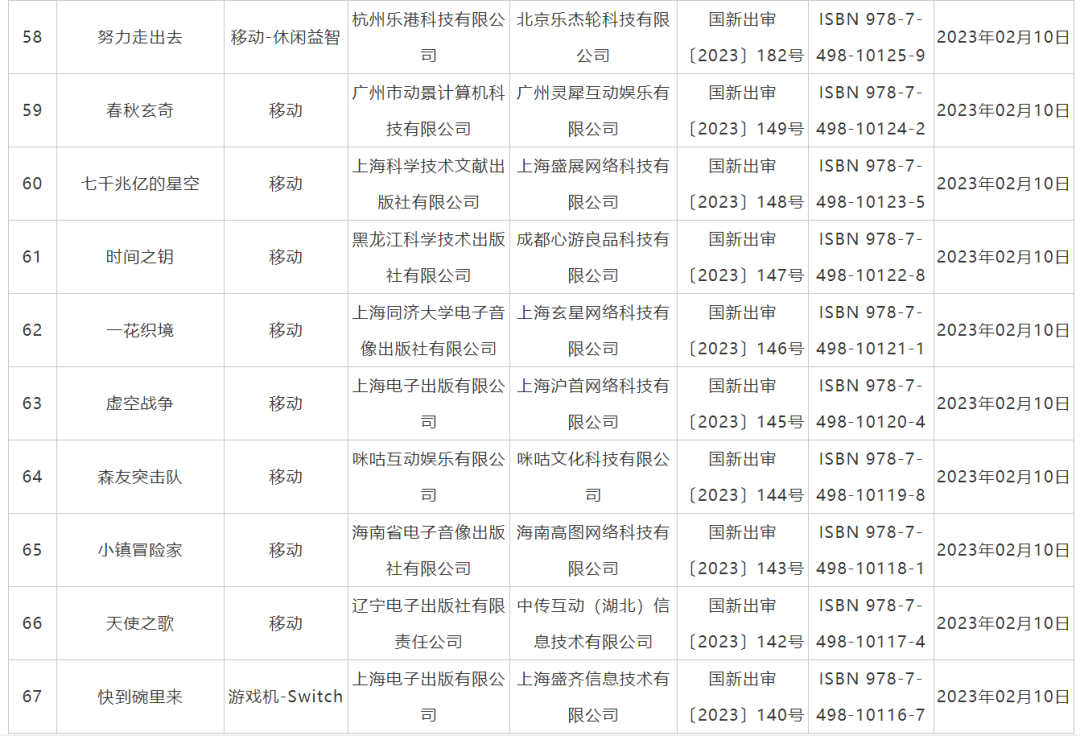

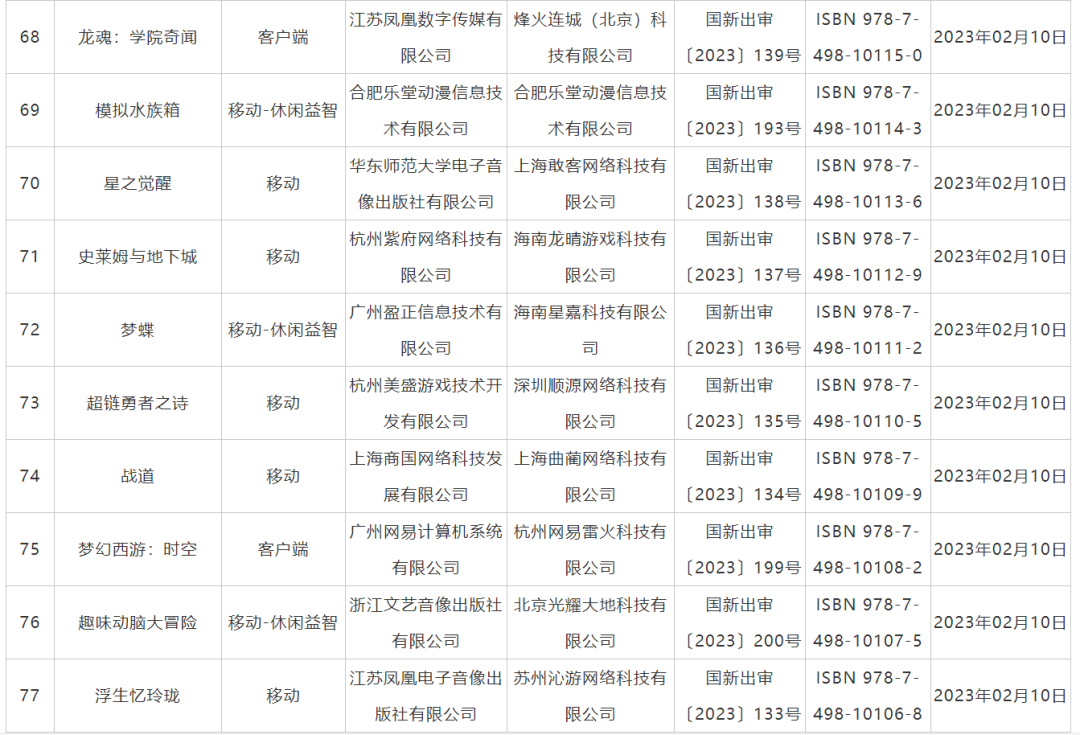

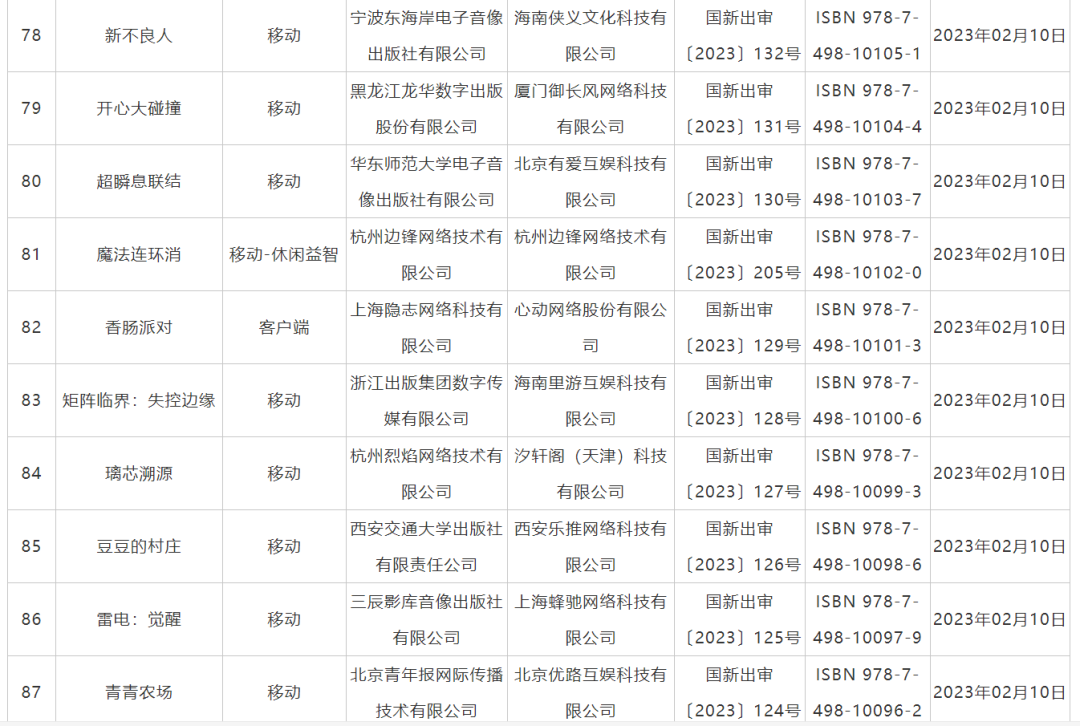

2月10日新一批的87个版号下发,时间上距上次仅24天,数量上和1月的88个基本持平,这有可能预示着版号审批的节奏会进入一长段稳定期。类别上,“移动”有68款,“移动-休闲益智”被单分了出来,有11款,“客户端”7款,“游戏机-Switch”1一款。

这次新版号中比较值得关注的产品有:腾讯的《*万象棋》,《*荣耀》IP衍生出的自走棋游戏,与《金铲铲之战》性质相似,而《金铲铲之战》近几个月的流水仍能稳定在1500-2000万美元之间;

两款“手转端”游戏,网易《梦幻西游:时空》(《梦幻西游手游》的PC版)和心动代理的《香肠派对》(同名端游)。这种现象过去并不常见,也是游戏市场多端并发趋势的一种体现,而去年全年也只有客户端游戏的销售收入在逆势增长;

天梯网络的“战棋+角色扮演”游戏《时序残响》,结合了二次元和新怪谈两项流行要素,题材上比较有差异性。目前TapTap预约量77万,评分8.4。

附:2023年2月完整版号名单

【本文由投资界合作伙伴毒眸授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。