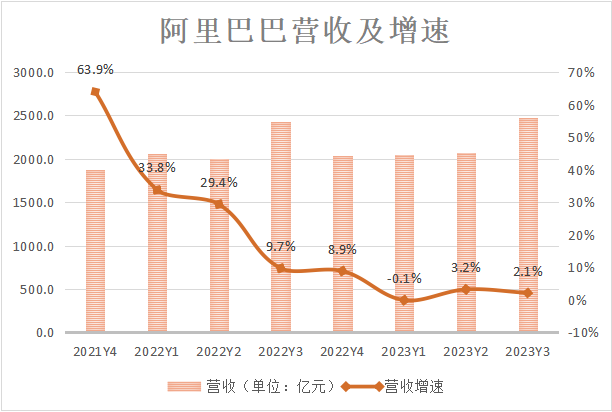

北京时间2月23日晚,阿里巴巴集团发布截至2022年12月31日的2023财年第三季度财报。财报显示,该季度营收2477.6亿元,同比增长 2%,市场预期2458.75亿元。电商的高增长早已是过去式。

2022的冬天,疫情肆掠、物流停摆、商家与消费者陷入无尽的消极之中,阿里或一众互联网公司无论交出怎样的成绩单似乎都可以被原谅,而这些都将被定格在过去。关于外部环境,阿里度过了黎明之前的最后一个暗夜。

但于阿里内部来说,真正艰难的或是这家23岁的公司要如何去面对越发激烈的竞争环境,创新增长模式,缓解转型的阵痛。

阿里此次交卷,亦是戴珊作为阿里“新二号人物”上任一周年之际,这位老阿里人正在引领公司迈入一个新阶段。

01 核心电商抗压有余,反弹不足

在不确定因素增加的情况下,拼多多作为下沉电商的主力军,其低价属性显得更具韧性;再者,京东的自营电商与物流也在不确定环境下展现出更加强劲的履约能力;而以抖音为代表的直播电商,则以进攻的姿态不断蚕食着天猫的核心优势品类服饰与美妆。

面对外部竞争因素的冲击,此前阿里电商摆出了防御姿态。

财报数据显示,阿里2023财年第三季度营收仅录得2%的微增。即便有双11的提振,阿里的业绩压力也是显而易见的。

财报披露,淘宝和天猫的GMV同比录得中单位数下降,主要原因在于消费需求减少、竞争持续,以及疫情导致12月供应链和物流受影响。

在品类上,服饰品类的需求疲软是拉低GMV下降的关键因素。除了在疫情特殊时期消费需求的短暂变化,阿里服饰品类来自直播电商冲击的长期影响不可被忽视。

保健品、宠物护理和生鲜产品的加速增长对冲掉了部分服饰与消费电子品类的降幅,这或许也是阿里作为全品类电商的韧劲所在。

而值得注意的是,双11大促对于阿里的业绩提振作用呈现出明显的下行趋势。

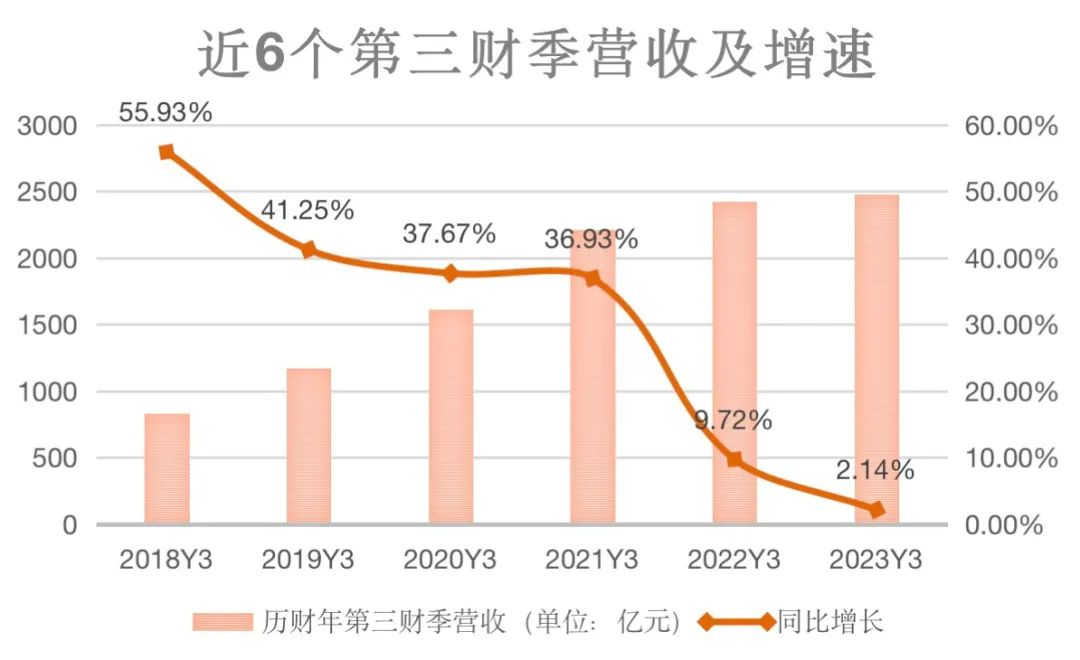

环比来看,每年第四季度是阿里业绩营收表现*的季度,这其中离不开“双11”的功劳。但根据同比,双11的拉动作用已经逐年收缩,自2022财年以来,其第三财季的营收增速明显衰竭,本季度同比增长则仅为2.14%。

电商大促已然告别全民狂欢时代,随着大促日常化、消费回归理性,阿里此次也不再公布双11的交易额。

去年四季度,全国疫情放开随之迎来确诊高峰期,需求减弱,供应链以及物流均遭受外部因素的困扰,进一步影响电商的交付。阿里电商整体营收以及双十一业绩承压早在意料之中。

不过,阿里巴巴集团首席财务官徐宏表示:“过去一个季度,我们继续提升运营效率和优化成本,取得强劲的盈利增长。我们的净现金状况依然强劲,并继续产生健康的现金流。”

财报显示,阿里该季度归属于普通股东净利润468.15为亿元,同比增长69%;经营活动产生的现金流量净额为873.7亿元,同比增长9%。通过有效的效率提升与成本控制,阿里在这一季度的净利润增长好于市场预期。

在极端的外部环境下,通过节衣缩食抹平利润或可以顶过艰难时期,但随着消费回归正常,更多关乎企业经验层面的考验也将随之而来。

业绩增长趋缓,除了外部因素影响,同时也是阿里电商发展至成熟期的体现。在追求“量”的增长之外,如今的阿里电商也有了更长期的价值追求。

去年5月,戴珊强调要从交易转向消费,将过去消费者的交易行为往前和往后拉长。要向交易前端走,做好内容;往交易后端走,做好服务,以此全方位地提升消费者体验。

阿里电商不再追求单纯数据层面的增长,转而向关乎消费者与商家生态更细枝末节的地方深化服务。而这也是电商行业走向精细化运作的必经之路。

02 深化内容,促活存量

“追求AAC(年度活跃消费者)的数量不应该再成为我们的目标。”张勇在去年如是说道。步入23岁的阿里,不再只是追求“规模”的增长,阿里自此不再披露国内AAC的具体数据。

2023财年以来,阿里核心电商业务“大淘宝”的主要关注指标由AAC(年活跃买家数)换为 DAU(日活跃用户数)。AAC一般能反映平台的真实用户数,而后者则代表了平台用户的粘性与活跃度。

截至2022财年,阿里巴巴集团全球年度活跃消费者(AAC)达到约13.1亿,其中中国市场实现超过10亿消费者的里程碑。从用户规模来看,淘系电商已然走向全民化。

它接下来要做的是如何抓住这超10亿人的各类需求。用戴珊的话说就是:“电商已经从流量进入留量时代。”基于现有的用户群体,做深体验与服务,从而拉高用户的单位贡献值。

“内容化战略”成为淘系电商此后促活存量的主要手段之一,这也是戴珊上任以来被反复提及的关键词。增强用户粘性,提升淘宝直播与淘宝逛逛的战略地位。

过去一个季度,淘宝直播迎来前所未有的高光时刻。首先是李佳琦顺利复播,而后在双11期间,抖音头部主播纷纷掀起一股“入淘风”。罗永浩、刘畊宏、ViVi王婉霏,以及脱口秀演员李诞等明星主播涌入淘宝。

除了头部达人,行业头部直播机构也在加速入淘,东方甄选、交个朋友均在此列。更有消息称,2022年双11预售当晚,戴珊亲自现身位于杭州的遥望科技大楼,这也是遥望科技首次参与淘宝直播双11大促活动。

这些外部头部主播与机构们的“叛逃”,给直播电商行业增加了更多的看头。同时,淘系电商在供应链、配送履约,以及品牌私域运营等方面的优势已然开始反哺淘宝直播,吸引着更多直播电商从业者的加入。

2022天猫双11数据显示,预售期起,淘宝直播上有超过3亿名消费者观看直播活动。双11售卖期期间,新主播达人日均观看人次同比增长561%,成交过亿元人民币的直播间达到62个,成交过1,000万元人民币的直播间达到632个,包括达人主播及商家自播。

阿里官方数据显示,过去一年中,淘宝新增了超过50万名新主播。据不完全统计,其中双11前两个月入驻淘宝的直播机构数量超过了100家。淘宝最新披露的计划是,未来要再培养20万名新主播。头部主播引进与新主播培养,齐头并进。

眼下,淘宝直播能为之带来新的活力与潜力,但同样也需要找到新的变量。在直播电商之外,淘宝逛逛是戴珊内容化战略的另一组成部分。

淘宝逛逛上线两年有余,如今占据着淘宝首页底部的一级入口,可见其重要性。淘宝内偏向于种草的短视频、图文,以及商家直播带货,用户均可以在此板块刷到。

顺应内容电商的发展,进而盘活平台存量用户,这是逛逛被提上战略高度的主要原因。

此前便有淘宝方面的数据显示,截至2021年11月,逛逛的月活用户超2亿,日活峰值突破5000万,且淘宝天猫已有50%的商品实现了内容化。用户在逛逛种草,再到淘宝直播或商城拔草,在平台内直接实现交易闭环。

截至去年12月31日,在淘宝和天猫消费超过人民币10000元的消费者数维持在约1.24亿,并有98%的留存率。淘系电商正在加速促活会员与平台现有用户,以不断提升单位用户价值。

向交易前端走,做好内容。此季度,大淘宝内容板块已经展现出它的活力,而后也将在戴珊的指引下持续深化。

03 向后:查漏补缺,完善服务

随着原始业务发展成熟,各家电商平台开始向对手看齐,“查漏补缺”加固业务基本盘。满足全场景、多层次消费者的不同需求,并不断提升用户服务,阿里同样在不断的补短板。

无论是远场电商场景下,物流因疫情的停摆,还是菜鸟上门服务的缺失,这些因素都曾或多或少的影响这淘系电商的履约水平以及消费者忠诚度。

提升上门配送能力,是过去一年阿里电商的重中之重。

去年7月,菜鸟CEO万霖在2022菜鸟开放周上表示,面向客户和消费者,菜鸟今年将重点做好送货上门、特色行业供应链、国货出海、科技下乡出海和企业ESG五件事。其中,“以多种方式送货上门”已经被列为菜鸟今年最重要的事情之一。

菜鸟目前已经在多个物流场景为消费者提供送货上门服务。例如通过直营配送,菜鸟为天猫超市、天猫国际提供上门服务;另外,根据用户需求或商品属性,如冷链、家电等,有选择的为消费者提供配送服务。

去年双11期间,菜鸟提供送货上门包裹量超过1.2亿件。其中,菜鸟驿站和菜鸟直送的单日送货上门量分别都超过了1000万件,成为菜鸟面向消费者提供品质服务的两大主力。

财报显示,截至2022年12月31日止季度,菜鸟在抵消跨分部交易的影响前的收入同比增长17%至230.23亿元,其中有72%来自外部客户。营收增长是由于自2021年年底服务模式升级,提升客户体验的同时促使本地消费者物流服务收入增加,另外国际物流解决也发挥了促进作用。

菜鸟在服务好阿里电商以外,也在不断向外部拓展。

但不得不承认的是,上门服务是一项更苦更累的活,加上全国菜鸟驿站多为加盟模式,送货上门在真正推进时调度难度较大。各地菜鸟驿站老板不愿配送的现象比比皆是。

电商行业越来越卷,“所见即所得”的物流服务不仅是电商履约能力的一种体现,随着即时零售的爆发,围绕即时配送等能力的补全也成为电商增长的新契机。

阿里曾表示表示,将通过多项直营业务,建立多元化的履约网络,能够在中国提供定时达、当日达及次日达配送服务。这在满足消费者多方位需求的同时,更多偏即时属性的直营业务也在为集团贡献更多的营收。

财报显示,阿里2023财年第三季度的“直营及其他收入”为744.21亿元,同比增长10%。这主要受惠于盒马和阿里健康的收入增长,同城零售、生鲜电商、线上购药等商业模式的社会与经济价值被凸显。

对于阿里,不仅有盒马、大润发、以及饿了么等线上线下一体化的近场场景,还有像天猫、天猫超市、淘菜菜等远近场结合的方式不断渗透,以满足用户的即时消费需求。

在服务不断深化,消费者体验逐步提升的同时,阿里正在变得更重。

但不可否认的是,无论是对标抖快、小红书的内容化战略,还是以京东为原型加大对物流与自营的投入,阿里电商面对外部环境的变化更多的是以一种“学习、模仿”的心态进行自洽。

在对手的创新步伐之后亦步亦趋,最后也容易丧失自我,被别人牵着鼻子走。

B系可守,但能否进攻?至少在戴珊上任的这一年,我们并没能看到。

【本文由投资界合作伙伴微信公众号:光子星球授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。