近日,据36氪报道,跨境电商服饰企业SHEIN新一轮融资即将完成交割。

值得一提的是,此次融资距SHEIN上一轮融资只过去了不到10个月,但估值却跌去了三分之一,超过2400亿元。要知道,整个A股服装板块企业加起来也不过2800亿。

在一级市场,短期内完成两次融资的公司并不少见,但估值相差如此之大的却不多。这一切的背后是,SHEIN正在面临新的考验。

从表面看,SHEIN的估值变化,是受到流量红利消失和海外电商市场内卷加剧的影响。但更深层次的原因是,以低价崛起并站稳脚跟的SHEIN,本该像十年前的淘宝一样逐渐走向高端化,收获更大的商业果实。

而如今,“TEMU们”的出现,却让这一切的实现充满了不确定性。

本文持有以下核心观点:

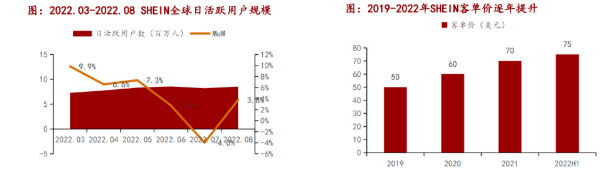

1、SHEIN走到用户天花板。SHEIN现有市场的用户增长空间有限。2022年多个月份,SHEIN日活用户环比增速已经跌到个位数,7月份日活甚至出现环比负增长,用户价值增速也呈现放缓趋势。

2、SHEIN如今的处境和十年前淘宝很相似。SHEIN已经通过低价打下用户基础,正准备走向高端化。但TEMU等竞对的入局撼动了SHEIN的低价优势,如何在高端化升级的同时避免丢失基本盘成了SHEIN的难题。

3、SHEIN被迫在陌生领域进行二次创业,加大未来的不确定性。欧美多个国家正计划提高关税,政策一旦落实,跨境商品将不再具备价格优势。SHEIN开始与海外本土厂家合作,构建本地供应链。随着Shein发力基础设施建设,成本压力剧增。

01 狂砍2000亿,SHEIN估值遭遇过山车

曾经,SHEIN最让人吃惊的是估值上涨的速度。2020年8月份E轮融资时,SHEIN的估值还只有150亿美元,到2022年4月份,它的估值已经上升到1000亿美元。不到两年时间,SHEIN市值增长了6.7倍。

1000亿美金的估值,让SHEIN在全球独角兽排行榜中成为仅次于字节跳动和SpaceX的超级公司。

但仅仅过去10个月,SHEIN的估值就遭遇大幅缩水。在今年2月底的最新一轮融资中,SHEIN的估值被调整到650亿美金上下,估值蒸发了超三分之一。

估值下降固然受到投融资不景气影响,但更重要的还是其业绩表现的下滑。2022年,SHEIN营收为227亿美元,同比增长52.8%。而2020年、2021年SHEIN的营收同比增速为211%、60%。比营收增速放缓更让投资人担心的是,SHEIN的净利润首次出现下降,2022年SHEIN净利润为7亿美元,同比下降36%。

业绩表现下滑的背后,SHEIN的用户数量和用户价值增长均面临挑战。根据招商证券数据,2022年3-8月,SHEIN日活数量多个月份仅维持环比个位数增长。2022年7月份,SHEIN甚至出现DAU环比下降4%的情况。客单价方面,2022年上半年客单价同比增长7.4%。而2020年、2021年客单价分别同比增长20%、16%。

运营数据增长全面放缓,既是流量红利消失的结果,也多少受到了TEMU等竞争对手的竞争。两者叠加之下,市场对SHEIN未来发展的信心自然有所动摇。

02 红利褪去,TEMU偷家

流量红利,是SHEIN早期崛起的关键。作为最早一批在Facebook、Instagram等社交媒体上营销推广的品牌,SHEIN靠着社交媒体流量,SHEIN实现了极低的获客成本。

近年来,随着流量成本上升,SHEIN的成本增加不少。比如在网红营销上,早期SHEIN与网红合作方式多为资源置换,SHEIN为KOL免费寄送服装新品、发放优惠券,KOL可通过社媒账号分享种草。但如今,SHEIN与网红的单次合作金融成本高昂,已高达数万美元。

据“晚点”报道,近两年,谷歌推广成本增加2倍,Facebook增加3倍。行业获客成本提高,SHEIN的净利润率从2021年的7.5%下滑到2022年的3.2%。

比流量红利消失更糟糕的事情是,Shein的打法纷纷被国内企业借鉴和复制,面临更严酷的竞争,Temu甚至盯上了SHEIN的员工,开出2-3倍的薪资挖角。

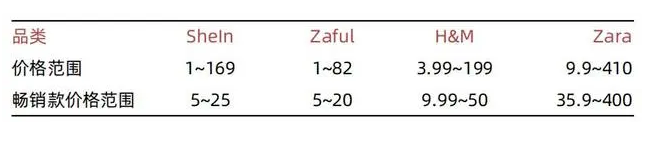

在电商出海趋势加剧下,Shein的低价武器正在被抢走。过去Shein能够打败欧美时尚品牌的核心因素是低价,其畅销款价格甚至能比ZARA、H&M的价格低一半。

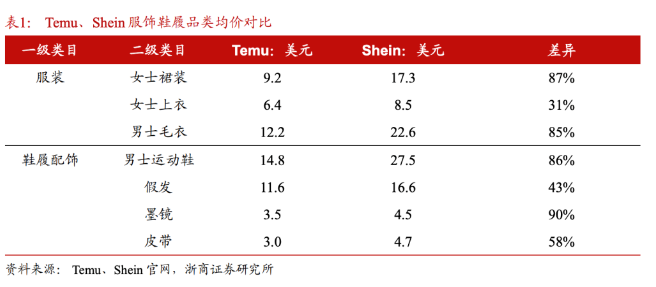

但如今,与SHEIN目标市场、优势品类高度重合的TEMU能做到更低的价格。根据浙商证券数据,TEMU在鞋履、服装等各个品类价格上能做到SHEIN价格的53%-80%。

TEMU能够做到更低价的原因也不难理解。TEMU正在高度复制SHEIN的供应链。TEMU总部与SHEIN的直线距离只有几公里。为了和SHEIN筛选出来的优质供应商合作,在合作中,TEMU甚至直接简单粗暴复制Shein的同款。而且,TEMU并不主打快时尚,也不用采取小单快返的方式测试产品,产品直接就能大规模生产压低成本,因此在供应链高度相同的情况下,售价更低。

TEMU等新对手的冲击,不仅威胁到了SHEIN的低价基本盘,也堵住了SHEIN的高端化升级之路。在以低价打下基本盘后,SHEIN高管明确表示要大幅度改变既有销售模式,销售“更贵”的衣服。为此,SHEIN推出了旗下高端品牌MOTF,意欲进军中高端消费市场。

但如今面对“TEMU们”的低价竞争,本该像十年前淘宝一样逐渐走向高端化的SHEIN,不得不重新去面对新对手的挑战。

03 被迫开辟的新战场

为了重新拉开与竞争对手的差距,Shein不得不去做更大的变化。

供应链,是Shein改变的一个方向。SHEIN新加坡总经理Leonard Lin表示,“我们正探索从更接近消费者的地方进行生产, 这可能会缩短到达世界各地消费者的交货时间。”这意味着,Shein正从以国内供应链为主向全球本地化供应链转型。

除了缩短交货时间方面的考虑,SHEIN选择重新搭建海外本地供应链多少有些被迫。

目前,欧美多个国家正计划调整关税,如美国计划取消800美元以下跨境小包裹的免关税优惠。巴西将大幅度提升跨境电商产品关税至60%,同时还要征收17%-25%的流转税。相关政策一旦落实,国内跨境商品将不再具备价格优势。

据自媒体“跨境电商亿观网”测算,若巴西关税一旦调整,跨境商品的售价可能得提高95%以上才能维持运作,否则很难有利润。

关税提高的预期下,SEHIN、Shopee和速卖通都在大踏步地尝试本地化。速卖通为吸引拉美本地卖家入驻,将交易佣金调低到5%-8%,远低于本土电商11%-19%的佣金。

SHEIN也不例外。一方面,公司创始人亲赴巴西,部署供应链本地化。另一方面,为了快速扩充品类,SHEIN也在打造“类亚马逊”的交易平台,邀请本地商家入驻。

对SHEIN来说,这样的工作并不容易。这意味着投资更多的工厂、仓储物流等设施,成本压力急剧增加。

过去几个月,SHEIN已经在美国、加拿大、波兰多个国家开始搭建仓储、物流等基础设施。巨大投资下,SHEIN资金压力势必增加。这也是公司频繁融资的重要原因。继去年4月融资10+亿美元后,时隔10个月,SHEIN再次融资30亿美元。

但问题在于,抛开国内成熟的供应链资源,SHEIN的优势还有多大?某种程度上说,SHEIN过去的成功,是依托于国内全球*的制造能力,得以实现成本、效率的兼顾。

考虑到海外市场人工成本高、工业基础弱等因素,SHEIN是否还能维持成本和效率优势,要打一个大大的问号。即使SHEIN努力实现,为此付出的成本也很有可能将公司拉入长期亏损的泥潭。

就拿物流来说,亚马逊凭借超100个自有配送中心可基本实现次日达,但第三方物流普遍需要2-8天时间。目前,SHEIN在美国只有3个配送中心,SHEIN若想通过自建设施,缩小物流差距,极有可能陷入巨额投入的泥潭。

当然,SHEIN只是刚登上海外电商本地化的牌桌,现在谈论输赢,还为时尚早。但毋庸置疑,SHEIN正在被迫离开舒适圈,去打一场残酷、激烈的新战争。

【本文由投资界合作伙伴微信公众号:读懂财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。