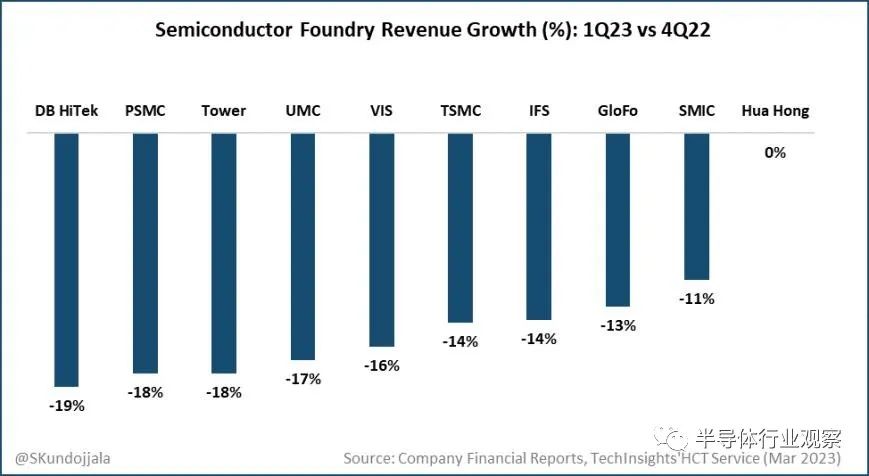

由于高库存和消费类市场的低需求,产能利用率下降目前已成为各大晶圆厂的“通病”。据Techinsights的说法,半导体代工营收将在2023年*季度季环比下降15%,产能利用率可能会下降到70%-80%(华虹似乎是个例外)。对于晶圆厂而言,产能利用率需要在75%以上才能达到成本效益,因为产能利用率不仅影响公司的收入,还会面临高折旧压力。中兴国际在其22年Q4财报中指出,折旧率预计同比增长20%以上;2023年台积电由于N3的增加,折旧预计将增加30%,盈利能力也面临下降的风险。整个晶圆代工市场正面临着前所未有的需求下降!

图源:SKundojiala推特

晶圆行业现状:价格战、工厂停产、削减晶圆产量

台积电是全球*的晶圆代工厂,据外媒消息人士称,苹果已减少了与台积电的120000片晶圆的订单,被取消的订单是针对将使用台积电的 N7、N5、N4 甚至一些 N3 节点制造的芯片。有传言称,A17 Bionic和M2 Ultra和M3芯片都将采用台积电的N3 (3nm) 工艺节点生产。

晶圆大厂之间为了抢夺产能,祭出价格战来力挽颓势。来势汹汹的三星将其成熟制程降价幅度高达一成,据有关消息,三星已拿下部分台系网通芯片厂订单。供应链指出,三星晶圆代工先前报价就比同业略低,如今整体市场需求仍低迷,三星再次降价,势必成为IC设计厂对其他晶圆代工厂议价的依据。

除了三星之外,其他晶圆代工厂商也露出降价苗头。据SemiMedia的报道,有业内人士透露,联电已向愿意在2023年第二季度增加订单量的客户提供10-15%的价格折扣,联电坦言,现阶段订单能见度偏低,本季充满多重挑战,产能利用率将由上季的九成大降至近七成,毛利率与晶圆出货量同步锐减,毛利率更恐下探近七季低点,预期随着产业持续去化库存,下半年需求可望逐步回温;台积电也希望恢复对特定客户和订单量的折扣;世界先进则为部分客户提供更多免费晶圆作为折扣。

需求的低迷甚至致使芯片制造厂商不得已停产。2023年2月下旬,据韩媒报道,韩国芯片制造商Magnachip此前将其位于韩国龟尾的工厂停产一周,对于通常全年7天24小时全天候运行的晶圆厂来说,停产可以说是极为罕见的。Magnachip是一家专注于显示驱动IC和电源管理IC的芯片制造厂商,其中龟尾晶圆厂8英寸晶圆月产能4万片。

存储芯片大厂美光宣布,将其DRAM和NAND存储器的晶圆产量将减少约 20%,这似乎是其首次公布具体的减产值。美光首席执行官 Sanjay Mehrotra 在一份声明中表示:“美光正在采取大胆而积极的措施来减少比*应增长,以限制我们的库存规模。”即便如此,他表示,从长远来看,内存和存储收入的增长将超过芯片行业的其他部分。

中芯国际在2022年第四季度财报中指出,2023年*季度公司收入预计环比下降10% -12%,毛利率预计下降至19%-21%。在外部环境相对稳定的前提下,2023年全年收入预计同比下降十几%,毛利率预计在20%左右,资本支出和年底新增月产能预计与上年持平。

在多种因素影响下,晶圆代工市场收入下降似乎已是板上钉钉。据TrendForce预测,由于库存消耗缓慢和客户晶圆投入下降,2023年全球晶圆代工收入将同比下降4%。8 英寸和12英寸晶圆部分的产能利用率将在23年第三季度回升。

产能扩张步伐未变,重点发力12英寸

虽然2023年市场和营收都不容乐观,但是鉴于各大厂商对半导体行业长期前景的看好,对制造业的投资依然在有序进行中。根据SEMI的最新报告,2021年有23家新晶圆厂开工,2022年有33家,2023年将全球新增28家晶圆厂。而12英寸晶圆厂无疑是厂商扩展的重点。

世界先进将今年的资本支出从去年的新台币194亿元减半至约新台币100亿元,超过一半的资本支出将用于建设新晶圆厂Fab 5,这项投资将使其产能比去年提高8%。该公司还表示正在评估投资新的12英寸工厂的可能性,以满足客户对晶圆的长期需求。

华虹在其2022年第四季财报中指出,2023年在产能方面,保持8英寸平台持续优化、12英寸平台技术升级及产能扩张的策略。12英寸*阶段扩产已全面完成,2022年全年以 6.5 万片月产能运行;第二阶段扩产设备已全部到位,2023 年内将陆续释放月产能至9.5万片;同时将适时启动新厂建设,计划把差异化特色工艺向更先进节点推进。

模拟芯片IDM大厂德州仪器(TI)也在发力建造300毫米晶圆厂,此前TI宣布计划在谢尔曼建造多达4个300毫米晶圆厂。2月16日宣布,德州仪器将在美国犹他州李海 (Lehi) 建造一座新的12英寸晶圆厂,新工厂预计于2023年下半年开始建设,最早将于2026年投产,可支持65nm和45nm生产技术制造模拟和嵌入式芯片。TI认为,300毫米晶圆的扩建将是其未来数十年继续取得增长的关键。

厂商们专注在12英寸晶圆厂,主要是12英寸的优势。更高的生产效率:相比8英寸以及更小的晶圆尺寸,12英寸可以同时生产更多的芯片,比8英寸的生产效率提高了50%左右;更低的成本:由于生产效率提高,12英寸晶圆厂的单位生产成本也更低;更高的技术水平:300毫米晶圆厂通常拥有更先进的设备和技术,可以生产更高性能的芯片,同时也更容易实现制程的优化和升级等等。

谁将成为晶圆厂的“救命稻草”?

在经济衰退逆风下,晶圆厂商们必须要找到既能保持扩张又能应对当前和未来挑战的方法。因此,代工厂正在积极寻求除手机等消费类市场之外新的业务机会,并加强在各种新兴市场的投资和开发。这些努力有助于帮助代工厂实现业务多元化,减少对任何单一市场的依赖,并更好地适应市场变化。

首先就是汽车芯片市场,随着汽车功能的复杂度不断提升,汽车中的芯片用量和芯片性能都有很大的提升,而且前景广阔。不少汽车芯片已经开始向先进工艺迈进,因此主流的晶圆厂们均将汽车看作是下一个角逐场,加大布局力度。

3月除,三星宣布,其5纳米工艺技术将用于支持安霸(Ambarella)新型CV3-AD685汽车AI中央域控制器的制造。Ambarella与三星代工厂合作了将近15年,在Ambarella还是初创公司时,三星代工厂就与之合作,如今已经合作了15年。三星目前是Ambarella 公司所有高级SoC代工的单一来源。三星代工厂也在加大对汽车领域的扩张和投资,在去年10月的一场SFF活动中三星表示,预计到2027年汽车、高性能计算和其他非移动领域将占其代工收入的一半以上。

另外一个市场需求就是当下火爆的ChatGPT等人工智能市场的需求,受ChatGPT的快速发展,高端AI芯片的需求正在激增,据研调机构TrendForce的预测,随着ChatGPT迈向商用,以英伟达A100的计算基础为基准,GPU需求上看3万颗。目前包括谷歌、百度、韩国和俄罗斯等不少科技公司纷纷向Chatbot服务商发展,或将掀起又一轮的AI芯片需求。

行业人士分析ChatGPT的火爆将推动对台积电CoWoS封装的需求,业内消息人士称,台积电5/4纳米工艺节点的产能利用率最近开始回升,主要是由于交付周期短的AI芯片和服务器处理器的订单强劲增长。而据Diditimes的报道,近日已有有消息称,微软已与台积电及其生态系统合作伙伴接洽,商讨将代工厂的CoWoS封装用于其自研的AI芯片。台积电管理团队强调,其针对人工智能客户的高性能计算部门是其对 2023 年下半年半导体市场复苏持乐观态度的原因。

在此需要科普一下,台积电的CoWoS先进封装是一种能够在硅中交错放置逻辑芯片和 DRAM的技术,它是一种2.5D/3D工艺,可以减小处理器尺寸并实现更高的 I/O 带宽。它不仅是GPU 芯片的理想选择,也适用于5G网络、低功耗数据中心等。台积电CoWoS已扩展到提供三种不同的中介层技术:包括CoWoS-S、CoWoS-R、CoWoS-L。据台积电的介绍,CoWoS-S封装是使用硅中介层,基于现有的硅片光刻和再分布层处理;CoWoS-R使用有机中介层以降低成本;CoWoS-L是使用插入有机中介层的小型硅“桥”,用于相邻die边缘之间的高密度互连。有媒体报道称,苹果的M1 Ultra处理器就是使用TSMC的CoWoS-S基于2.5D中介层的封装工艺来构建M1 Ultra。除此之外,AMD、Nvidia和富士通等公司使用类似的技术来构建用于数据中心和高性能计算 (HPC) 的高性能处理器。

台积电的CoWoS-R 技术

(图源:台积电)

台积电的CoWoS-L技术

(图源:台积电)

写在最后

过去三十多年,晶圆厂产业经历了多次历史性下滑。其中比较著名有三次:

一次是1985年DRAM价格暴跌,彼时,DRAM的价格突然下跌了80%,导致许多晶圆厂倒闭或被迫合并。这是晶圆厂历史上*次遭遇较大的危机。

第二次是2001年互联网泡沫破裂,2000年左右,因为互联网泡沫的繁荣,半导体产业迎来了巨大的发展机遇。但是,泡沫破裂后,需求急剧下降,导致晶圆厂产能过剩,价格大幅下跌。这次下滑也让许多晶圆厂陷入了困境。

第三次是2008年金融危机的爆发,导致全球经济萎靡不振。晶圆厂产业也受到了严重影响,需求下降、价格下跌,许多晶圆厂关闭或被迫进行重组。

以上这些历史性下滑都让晶圆厂产业付出了沉重的代价,但同时也促使产业进行了技术创新和产业升级,为今后的发展奠定了坚实的基础。在激烈的市场竞争中,那些能够不断创新的公司将更有可能生存和繁荣。

【本文由投资界合作伙伴微信公众号:半导体行业观察授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。