电脑、手机、智能手表等消费电子产品,消费者想使用时往往只需简单的一步——购买即能获得,这些产品里所需的种种零部件,譬如芯片,无论是科技公司还是消费者都很难直接获得,它们在地球另一端,由知名的半导体厂商研发、生产,飘摇过海到中国,经历一系列手续入境,再进一步分销给不同的下游企业。

在此之中,诞生了电子元器件分销商这一行业,成为供应链企业中的重要一环,在普罗大众的眼里,它们低调的并无太多存在感。上游,它们的客户是高通、超威、英特尔等知名国际厂商,下游,它们的客户也是联想、小米、华为等令人耳熟能详的科技公司。

电子元器件分销商的主要业务模式,简单而言是从上游原厂商订购芯片等电子元器件,分销给下游不同的电子设备制造商。

乍一看这是门槛不高的业务,然而中间商的角色以及话语权的缺失,让元器件分销商成为资金密集型企业,营收高却利润薄、应收帐款与存款高企,深受电子行业规模景气度影响,资金周转一旦失灵,将随时面临破产风险。

3月13日,境内电子元器件分销商营收占比*的深圳中电港技术股份有限公司(下称“中电港”)将于深市主板IPO上会,计划募集资金15亿元。

与此同时,大陆境内分销商营收位居前十的硬蛋创新,于近期分拆上市子公司深圳市科通技术股份有限公司(下称“科通技术”),科通技术将冲刺创业板。

曾经作为元器件电商概念股的硬蛋创新,因疑似业务数据造假两次被做空、股价大跌至1港元左右,而分拆后的科通技术计划募集资金达20.5亿元。

中电港2022年营业收入达433亿元,净利润仅为4亿元。其应收帐款与存款极为庞大。截至2022年末,公司应收帐款达90.92亿元,占总营收比重约21%;存货账面余额达114.7亿元。

科通技术截止2022年6月末,营收达40.9亿元,净利润为1.7亿元,而扣除预估返利后的存货金额达7.74亿元。

走向资本市场,寻求更多资金,成为资金链紧张却又谋求发展的元器件分销商们不得不踏出的一步。

钱不一定生钱但要付钱

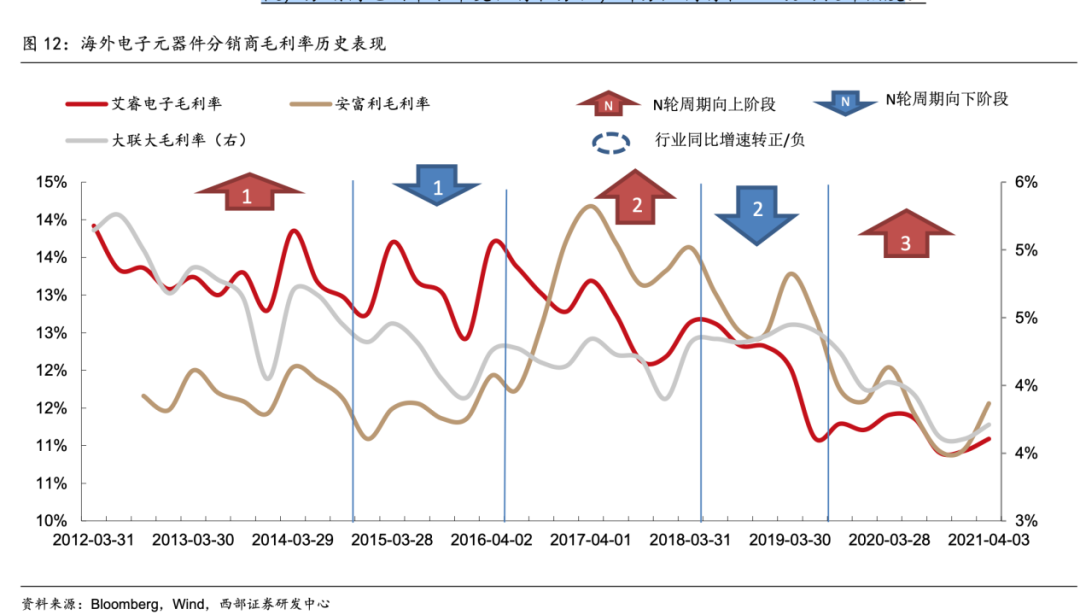

“中间商”的属性使得电子元器件分销商不算利润高的行业。国际电子商情网认为,分销商毛利率的下降,一方面源于分销价格透明化,另一方面是利润被市场环境挤压,终端向上游抠成本,原厂向代理收紧利润。

西部证券也认为,电子元器件分销商毛利率在逐步下降,但在产业周期不同阶段存在波动,其中在景气度下降阶段,分销商毛利率向下的趋势明显。

然而,同行业相比,中电港业绩不断增长,赚得却实在太少。

中电港的净利率近四年在0.8%左右,行业平均值在2%到3%,始终低于行业均值,且差距正在变大。

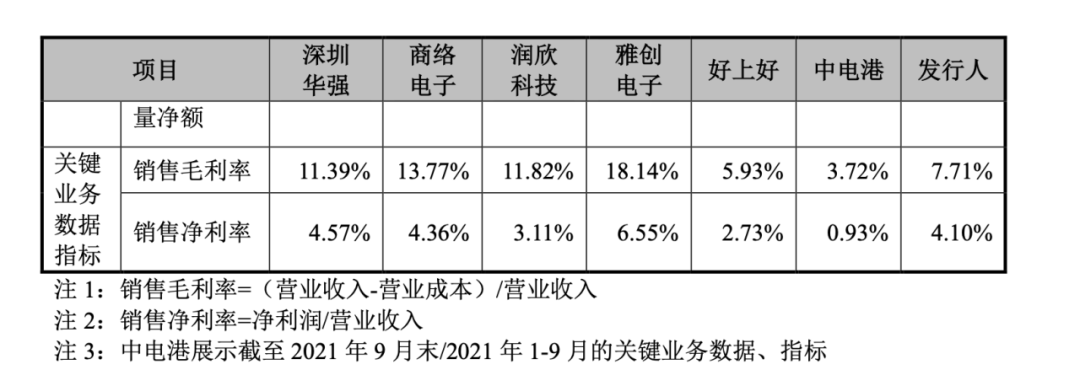

科通技术的招股书里也能看到,无论是销售毛利率还是销售净利率,中电港都严重低于行业平均水平,科通技术销售净利率虽然处于行业平均水平,但销售毛利率在行业中也相对较低,仅为7.71%。

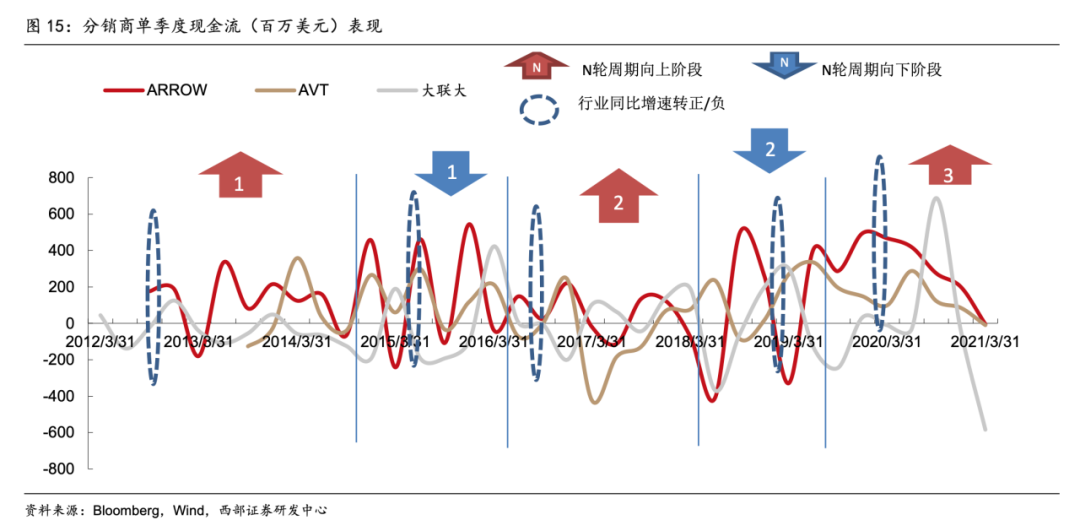

现金流波动大也是电子元器件分销商行业的另一特点。

中电港招股书显示,报告期内,公司经营活动产生的现金流量净额近四年均为负值,从-10.39亿元扩大到-56.2亿元。

科通技术则是多次需要来自母公司的帮助。从2019年到2021年,科通技术每年都通过跨境资金池业务从硬蛋创新净拆入资金均值达2.6亿元。

中电港和科通技术都认为,经营活动现金流存在缺口符合行业惯例。

分销商作为上游原厂和下游电子设备制造商的纽带,承担着上游、下游之间账期不匹配带来的风险。对上游芯片原厂,分销商要提前垫付账款;对下游客户,它们要给予较长账期。

资产负债率高也系因如此。2021年中电港的资产负债率达88.13%,科通技术达77.73%。而同行可比公司均值在56.37%。

在未能走向资本市场前,元器件分销商的融资方式单一,大部分资金需求通过银行借款解决,随着企业业务规模增长自有资金不能满足公司业务规模持续扩大的需要,一旦单一融资通道不顺畅,资金周转出现问题时,企业极有可能遇到生死存亡时刻。

考验市场眼光

分销商存在价值在于,上游电子元器件的生产不一定总是能同下游的需求匹配,而分销商一般会结合市场情况、客户需求预测、上游原厂交期等信息,提前向原厂采购、备货,销售给下游需求匹配的客户。

招股书中,中电港详细解释过元器件分销商存在的必要性。授权资质是电子元器件分销商的核心竞争优势之一。授权分销商的市场拓展亦是芯片原厂延伸销售范围的重要途径。

目前,上游电子元器件的设计制造呈现头部垄断格局,高端电子元器件的供应由少数原厂垄断,且部分电子产品对电子元器件要求较高,仅有头部原厂的产品方能满足其产品的技术要求。同时, 原厂为有效管控产品价格和销售渠道,在特定区域内仅授予有限的授权分销资质。因此,上游原厂头部集中效应,叠加电子元器件分销行业的授权资质壁垒,使得头部原厂的授权资质成为电子元器件分销商的核心竞争资源。

截至 2022 年 6 月末,中电港已取得了包括 Qualcomm(高通)、AMD(超威)、NXP(恩智浦)、紫光展锐、长江存储在内的 126 家国内外原厂的授权资质。

科通技术则有70余条代理线,拥有Xilinx(赛灵思)、SanDisk(闪迪)、Micron(美光)、全志科技、兆易创新等国内外原厂的产品线授权。

值得注意的是,赛灵思是科通技术*大供应商,采购金额占比超70%。对单一供应商的过度依赖有可能成为企业未来发展的阿克琉斯之踵。

中电港虽然没有依赖单一供应商的问题,但是数量庞大的原厂授权资质,让其笑傲其它分销商的同时,也对其资金实力、市场眼光有较高的要求。

从2019年到2022年上半年,中电港的库存商品账面余额从15.35亿元暴涨至95亿元,占存货账面余额的比重也从约67%涨到83%。其中,2021年末,中电港的库存商品账面余额同比大涨341.86%,或许存在产品滞销的情况。

中电港在招股书中表示,公司2021年末及2022年6月末存货余额较高,主要系部分客户业务规模持续增长,公司根据客户需求储备了较大金额的存货。

然而,巨额存货却给中电港带来了极大的损失。2021年末,中电港存货跌价损失达2.07亿元,这一金额相当于当年净利润的61.4%。

当分销商的价值被削弱

事实上,分销商的“中间商”身份让这一行业赚钱不易,上游供应、下游需求、自身的资金状况以及宏观政策的改变,都可能极大的影响企业发展。

自2015年开始,国际半导体原厂开始加速并购,对自身渠道的管控越发严格,精简代理线成为常态,走直供模式开始被TI少数原厂尝试。其通过精简传导环节,与客户直接对接,削弱了分销商在电子产业链中发挥的作用。

国际半导体原厂对于市场渠道的调整越来越频繁。一个是取消代理权,从2017年 CYPRESS(赛普拉斯) 取消安富利开始,到 2019 年 TI 同时取消了安富利、文晔、世平三大代理,整个代理商的市场发生了巨大地震;另一个是拥抱线上,有的原厂开通官方线上商城,有的入驻天猫旗舰店、阿里1688 店。这两种调整在销售环节此消彼长,分销商受到的冲击不断加大。

以境内电子元器件分销企业而言,业务转型已经开始出现,部分电子元器件分销企业开始进行纵向或横向业务延伸,如通过收购等方式参与电子元器件设计等环节、如通过开展电商销售的形式拓展电子元器件销售模式,实现了毛利率和净利率的提升。

韦尔股份是电子元器件分销商转型典型代表。其在上市后通过并购企业的方式,实现了从分销商转型为半导体设计企业的转变。

由于受消费电子市场低迷的影响,韦尔股份的业绩并不理想。2022年三季报中,营收达153.83亿元,归母净利润达21.49亿元,均处于同比下降状态。即便如此,净利润规模也已经远超中电港,而且公司32.64%的毛利率远超元器件分销商行业不足10%的毛利率。

光大证券认为,市场通常对于电子元器件分销业务给予的估值不高,认为其商业模式传统,盈利能力有限。

事实上,境内营收前十名的电子元器件分销商公司中,仅有三家公司实现上市,其中深圳华强市值最高过百亿元,市值*的硬蛋创新仅有二十亿港元左右。

无论是中电港还是科通技术,其业务发展模式都仍然偏向于传统的分销商。

从两家公司募集资金用途来看,中电港募集的资金中,其中募集3.88亿元、约占募资总额两成都用于补充流动资金及偿还银行贷款;募集的9亿元用于建设电子元器件新领域应用创新及产品线扩充项目,而该项目中八成资金计划用于产品采购,即购买上游厂商的生产的电子元器件。

科通技术计划募集的20亿元资金中,14.47亿元用于扩充分销产品线项目,5亿元用于补充流动资金。

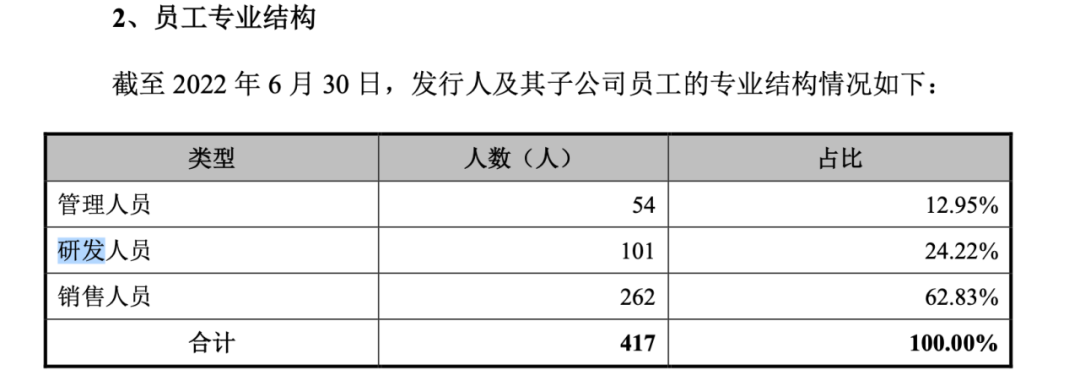

招股书则显示,中电港和科通技术都更重销售、轻研发。

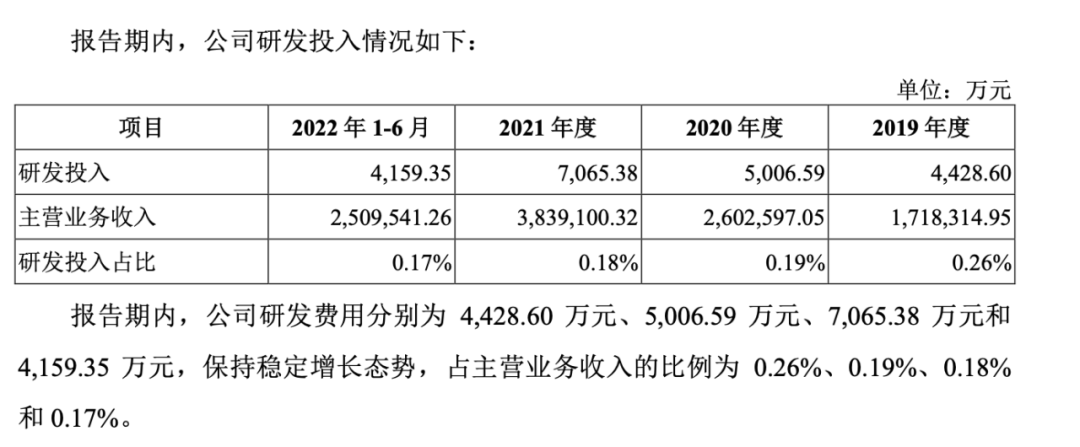

中电港2022年6月末的研发投入仅为4428.6万元,占主营业务收入仅有0.17%。科通技术仅销售人员已占公司总人数的6成。

两家公司走向资本市场的道路后,所亟需的是用钱来补钱。然而,其传统的商业模式又能获得资本市场的几分认可却是个问号。

【本文由投资界合作伙伴36氪授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。