小仙炖似乎希望复刻此前的“首创式”商业神话。

2023年2月中旬,小仙炖召开“鲜炖燕窝营养科普行动”发布会,发布了中式滋补行业首创的“科学滋补+专业养生”健康服务。此外,小仙炖还将进一步升级线下门店健康服务,为消费者提供一站式科学滋补养生解决方案。

诚然,小仙炖进行产品升级以及渠道拓宽,昭示了其主动谋求更广阔商业天地的欲望。这或许正是成立仅九年的小仙炖,可以弯道超车在燕窝行业经营二十五年的燕之屋的主要原因。

不过结合近两年的燕窝市场的下行趋势以及专业人士对燕窝产品的质疑来看,消费者对燕窝已不再盲目崇拜,面对市场的下行压力,小仙炖也不得不进行产品和渠道的创新。

1.差异化和营销双管齐下

作为一个新消费品牌,小仙炖之所以可以在燕之屋、同仁堂、燕安居等老牌燕窝企业的围剿下突围,主要是因为其在产品和营销层面有所突破。

首先,在产品层面,小仙炖主打鲜炖燕窝C2M模式。该模式先由消费者下单,然后工厂炖煮,再通过冷链配送给消费者。

作为对比,此前鲜炖燕窝行业仅有干燕窝和即食燕窝两种模式,前一种模式虽然能保证新鲜的口感,但需要消费者自己泡发、炖煮;后一种模式虽然可以直接食用,但工业化的产出模式,也在一定程度上丧失了新鲜感。

可以说,主打C2M模式的小仙炖鲜炖燕窝集干燕窝和即食燕窝两种模式之所长,既可以提供新鲜的口感,又能兼顾即食性。

与此同时,为了实现产品的“破圈”,小仙炖还大手笔进行宣发。比如,近几年,小仙炖陆续签下了章子怡、陈数、王俊凯等一线大牌明星,并联合一众明星和美妆博主在小红书、抖音、微博等平台进行流量营销。

虽然小仙炖并没有公开公司详细的财务数据,但结合燕之屋的《招股书》来看,销售费用或许是小仙炖重要的开支。

2019年-2021年,燕之屋的销售费用分别为3.08亿元、3.83亿元和4.51亿元,其中广告宣传费分别为1.87亿元、2.37亿元和2.67亿元,分别占总营收的19.72%、18.27%和17.85%。

图源:尚普咨询

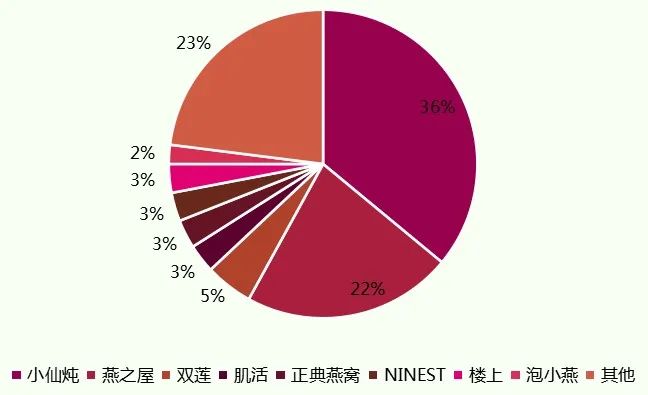

产品创新与大手笔营销合力,迅速抬升了小仙炖的业绩。官方资料显示,2018年,小仙炖的销售额仅为2亿元,一年后,这一数字飙升至8亿元。尚普咨询披露的《2022年中国燕窝市场新格局研究报告》显示,2021年,小仙炖在中国燕窝市场的市占率为36%,位居*。

2.产品力引多方质疑

虽然小仙炖凭借着产品创新与大手笔营销赢得了市场的追捧,但其产品却也引得多方质疑。

2020年7月,知名打假人士王海发文质疑小仙炖的“干燕窝含量5克及以上”、“0添加”以及“固形物含量大于等于90%”三大核心卖点存在虚假宣传的问题。

四个月后,王海再次发文称,“小仙炖和辛巴燕窝没有啥差别,也是智商税!我们送检的小鲜炖燕窝唾液酸含量每100克不超60毫克,成本大约需要三毛钱!那么每100克糖水卖多少钱?答案是279元!”

图源:小仙炖官微

面对王海的质疑,小仙炖仅仅对外表示,“小仙炖鲜炖燕窝产品经第三方检测机构检验,各项指标均符合标准要求。”并未正面回应“糖水”争议,也没有公布第三方检测机构的名称和检验结果。

如果说打假人士的质疑还掺杂着一定的主观情绪和利益因素,难以揭示小仙炖宣传与产品之间存在裂痕的话,那么权威机构的切实处罚,则坐实了小仙炖的虚假宣传行为。

图源:国家企业信用信息公示系统官网

2021年5月,因存在使用原材料、生产产地与宣传不符、生产资质虚假等虚假宣传行为,北京市朝阳区市场监督管理局对小仙炖处以20万元罚款。

比如,2020年中-2021年初,小仙炖天猫店产品参数界面宣传“即食燕窝原料:燕盏”,但实际使用的原料包含燕盏和燕条。

无独有偶,2020年3月以来,小仙炖天猫店 的70g鲜炖燕窝的销售参数界面显示的干燕窝含量为“2.5克(含)-5克(不含)”。实际上,该产品的干燕窝含量为定量的3.5g/每瓶。

事实上,不论是此前的虚假宣传,还是近期打造的“科学滋补+专业养生”健康服务,小仙炖都希望向消费者灌输自家的燕窝产品具备高大上的滋补、养生疗效。

但这种宣传却和现实产生了割裂感。2020年末,科信食品与营养信息交流中心科学技术部主任阮光锋对外表示,“靠吃燕窝来补充唾液酸,性价比太低”,因为唾液酸在自然界广泛存在,并不是燕窝独有,可以从猪脑、奶酪等食物中获得。如果购买专业厂家生产的食品级唾液酸,每克价格不过几块钱。

3.行业下行,业绩造假的小仙炖难掩颓势

事实上,伴随着专家的质疑以及消费者的认知能力不断提升,中国燕窝市场已经出现了触顶的迹象。

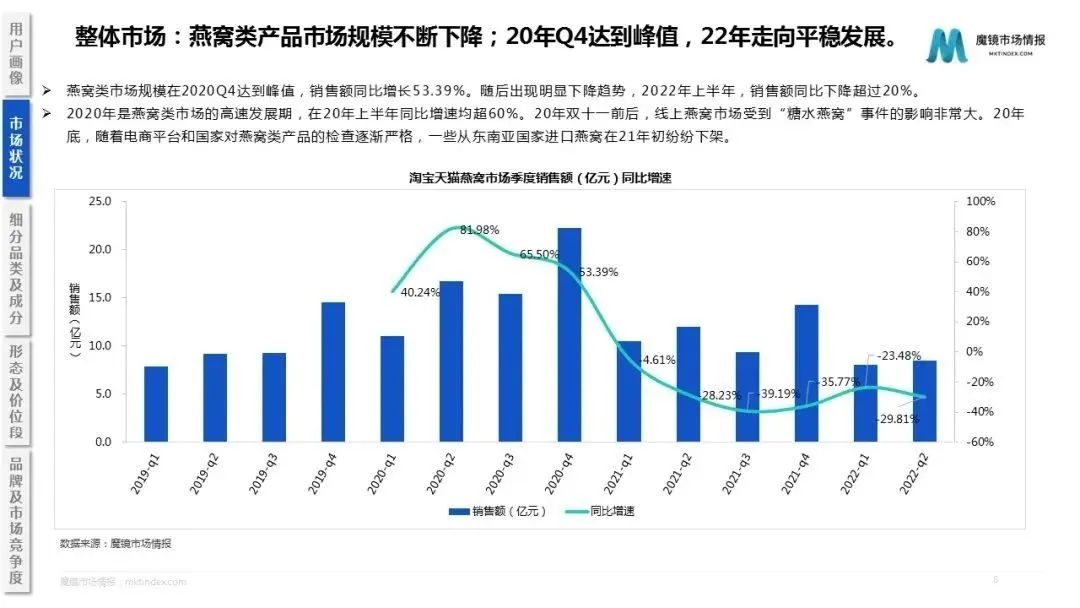

图源:魔镜市场情报

魔镜市场情报统计的数据显示,2020年Q4,中国线上燕窝市场规模达到了超20亿元的峰值,此后就节节下探,2022年上半年,销售额同比下降超20%。

虽然在此之前,小仙炖在中国燕窝市场已经拿到了不俗的份额,但是遗憾的是,其或许并没有收获亮眼的净利润。

国家企业信用信息公示系统披露的数据显示,2020年11月,因提供不真实的统计资料,小仙炖被处罚。据了解,小仙炖电商2019年财务状况中营业利润上报数为3293.9万元,检查数为-3293.4万元,相差6587.3万元,差错率高达200.02%。

事实上,造血能力不足,几乎是目前燕窝企业的通病。以燕之屋为例,《招股书》显示,2019年-2021年,其归母净利润分别为0.79亿元、1.2亿元和1.67亿元,净利率分别仅为8.28%、9.37%和11.46%。在这当中,燕之屋的归母净利润还包括计入当期损益的政府补助,各期分别为1583万元、1702万元和3583万元。

图源:燕之屋招股书

值得注意的是,燕之屋的燕窝产品毛利率其实很高,2019年-2021年的主营业务毛利率分别为48.33%、48.51%以及52.69%。其中碗燕产品的毛利率甚至高达60%。

在此背景下,燕之屋的净利润率仅为10%左右,主要是因为其销售费用过高,严重侵蚀了利润。考虑到小仙炖的营业模式与燕之屋类似,前者的净利润或许也不是特别理想。

虽然目前来看,小仙炖是中国燕窝行业的重量级玩家,但值得注意的是,其并没有稳健的商业护城河。小仙炖的产品在过去几年之所以热销,主要是因为其通过产品创新和大手笔地营销,营造出了滋补、养生的产品特质。

然而,随着经济承压,消费者消费日趋保守,燕窝行业已经开始萎缩,这也意味着,小仙炖未来在营销上的投入产出比将会越来越小。

考虑到小仙炖此前的财务数据并不理想,随着市场大盘触顶,继续坚持大手笔营销策略,无疑将会反过来进一步削弱其盈利能力。

【本文由投资界合作伙伴新摘商业评论授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。