中国的新能源产业流传着一个鄙视链:卖车的不如卖电池的,卖电池的比不上挖矿的。

去年,因为碳酸锂价格疯涨,上游矿企赚得盆满钵满,中游电池厂压力山大,下游整车厂赔本赚吆喝。大家都在给挖矿的打工。

宁德时代直呼扛不住。它跟车企协商,搞了个原材料价格联动机制,把上游原材料涨价的压力,直接转嫁给终端。

于是,电池涨价,新车涨价。最后,还是用户买了单。

夹在中间的宁德时代,一直对外展示的是“左右为难”的形象。毕竟,价格是矿企涨的,车子是主机厂卖的,自己的生意也受了影响。

但如今回过头来看,整个产业链条里的*赢家,既不是看起来躺赚的矿企,也不是风风火火的造车新势力,而是以“搭台子”自居的宁德时代。

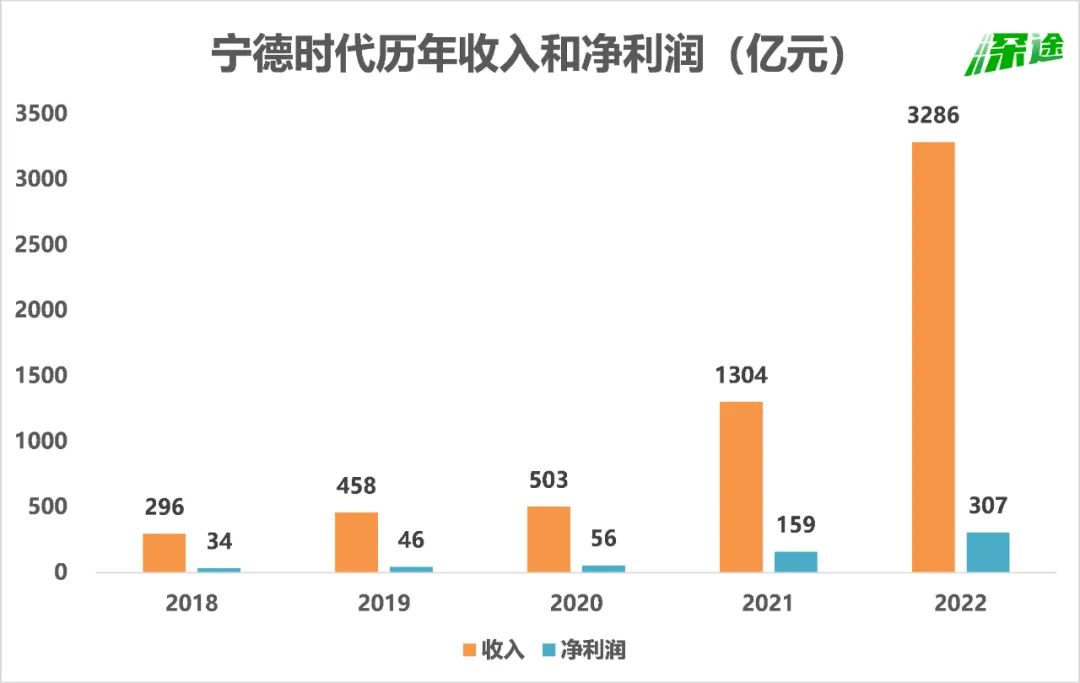

宁德时代是闷声发财的典型代表。至少从2015年开始,它每年都保持着盈利记录,从来不做亏钱的买卖。即便是在形势如此复杂、原材料成本创下新高、大部分企业陷入亏损的2022年,它依然是赚钱的,而且利润金额超过以往任何一年。

宁德时代最新发布的2022年财报数据显示,这一年它收入3286亿元,净利润307亿元。仅在去年四季度,净利润就高达131亿元。

这是一个恐怖的数字。论赚钱能力,不仅秒杀中国所有造车新势力,还超过全球新能源车销量冠军比亚迪,甚至超过那些让人眼红的矿企。

这还不是全部。宁德时代账上趴着1576亿元的现金储备。为了提高资金效率,它买了200多亿元的保本型投资理财。

董事长曾毓群是一个野心很大,但同时又深谙低调哲学的人,他曾说,宁德时代就是搬砖、搭台子的,给车企提供一个跳舞的平台,台上有各种各样不同的戏,而自己是“被压迫”的对象。

事实是,宁德时代在搬砖的同时,悄悄构建起自己的万亿帝国。它用产业链上最坚固的砖头,打造了专属于自己的舞台。

车企唱戏,宁德时代赚钱。这是新能源浪潮里真实的另一面。

宁德时代如何赚钱?

新能源产业大有可为,这是行业共识。但抢先赚到丰厚利润的,是给车企配套电池的宁德时代。

一辆电动车有上万个零部件,其中最贵的是动力电池。行业普遍认为,动力电池占整车成本的比重约为40%。很大程度上,新能源车的价格,是由电池决定的。

宁德时代的电池续航高、自燃率低,受到车企青睐。车企在市场上打价格战,不论把价格打到多低,雷打不动从宁德时代拿电池。即便车企卖一辆亏一辆,不妨碍宁德时代赚钱。

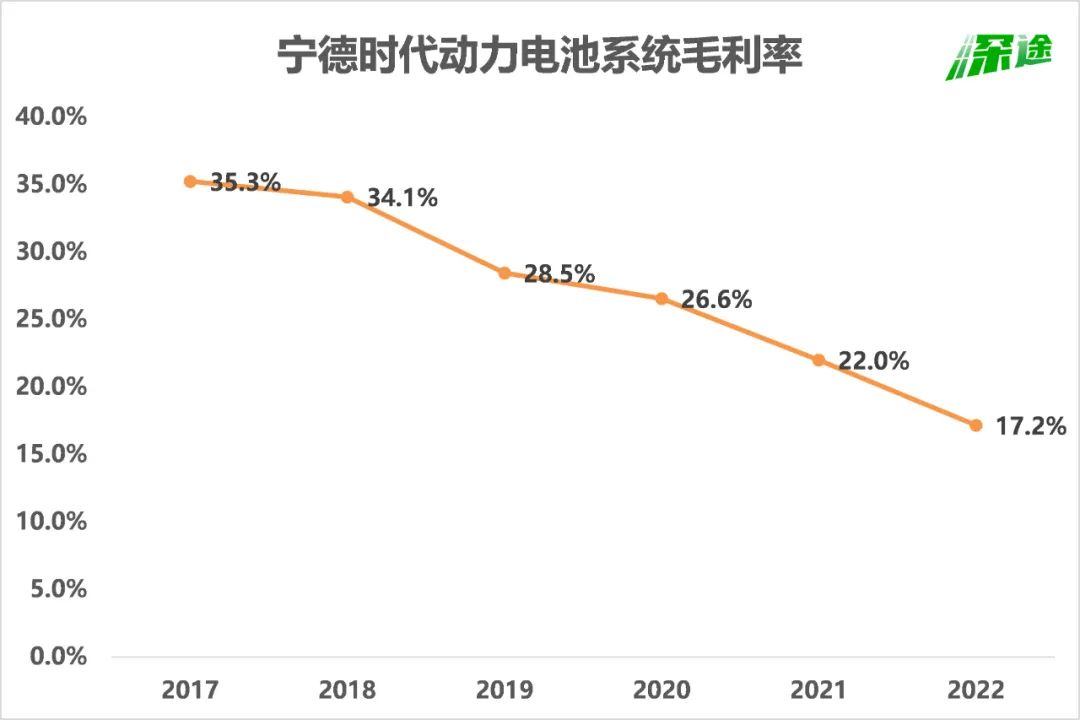

过去五年,宁德时代动力电池系统的平均毛利率为26%,高峰时甚至高达35%。也就是说,一套售价10万元的电池系统,宁德时代拿走接近3万元的利润。

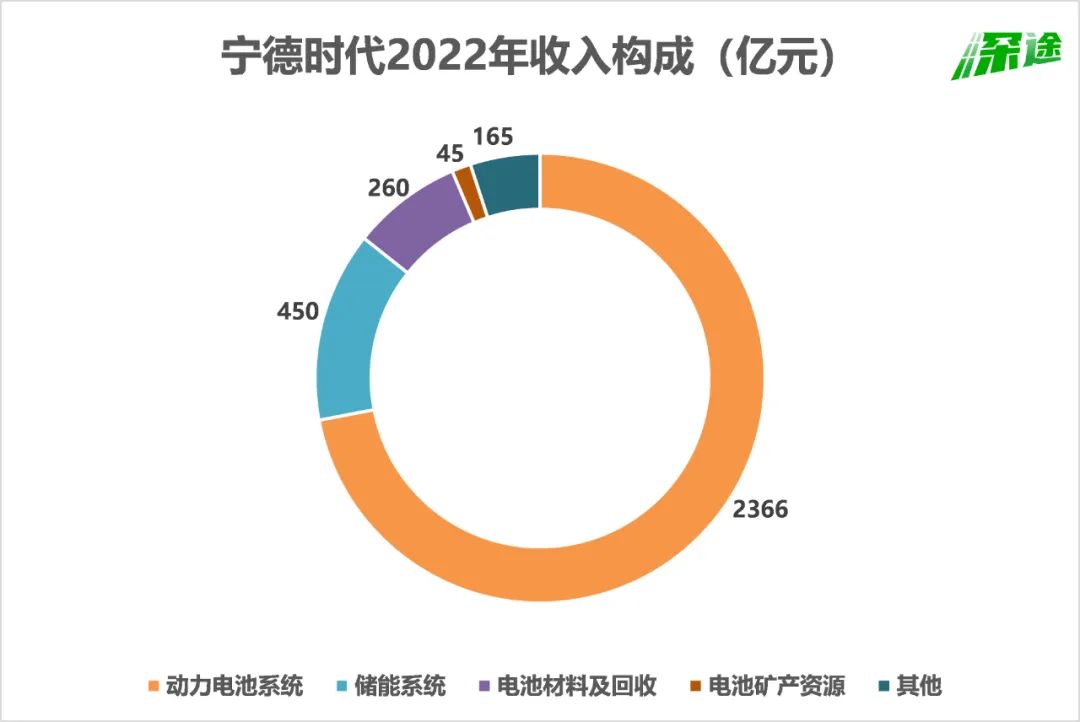

这是宁德时代的核心业务,也是收入支柱,一度贡献超过八成营收。

动力电池是一门好生意,但不是所有厂商都像宁德时代这样赚钱。宁德时代的毛利率显著高于同行。2022年前三季度,宁德时代毛利率为19%,国轩高科、亿纬锂能、欣旺达分别为14%、13%、16%。

2019年以前,宁德时代依靠中国市场,规模已经做到全球*。至于这家公司的崛起,原因有很多,自身技术好、产品质量过关、符合车企需求,都是必要条件。在这些之外,还有几个非常关键的助推力量。

一是赌对了方向。新能源产业是跟着国家风向走的,补贴的指挥棒直接决定了资源的配置方向。2015年开始国家重点补贴能量密度更高的三元电池,走三元路线的宁德时代迎来大机会。这也是走磷酸铁锂路线的比亚迪跌落王座的原因之一。

二是站对了位置。国家从2016年开始限制使用外资电池的车型进入工信部产品公告和目录,相关车型无法上市销售。当时已经做到本土电池厂头部的宁德时代,吃到了政策红利。

这些因素让宁德时代坐稳铁王座,长期维持着超过10%的净利率。在补贴盛行的2017年,它的净利率甚至高达19.4%。

真正的质变发生在2021年。这一年宁德时代收入1304亿元,增长了1.6倍。它的净利润则翻2倍至159亿元,这个数字接近前四年的利润之和。

催化剂来自于新能源汽车市场的大爆发。2021年中国新能源汽车销量达352万辆,比2020年的137万辆翻了1.6倍。增速超过了前五年的任一年。

另外是跟特斯拉的合作。特斯拉在上海建厂,零部件需要国产化,宁德时代借机打进了特斯拉供应链,搭载宁德时代电池的Model 3和Model Y在2021年大批量出货,特斯拉成为宁德时代*大客户。

2022年,宁德时代继续狂飙。其营收从1300多亿直接跨过3000亿大关,达到3286亿元,净利润更是高达307亿元。宁德时代称,要拿出61.55亿元分红。

毫无疑问,宁德时代是中国新能源产业快速发展的大赢家。在各大行业里,在千亿营收的体量,很难再找到一家保持1.5倍年增速的公司,而且还是赚钱的。

而随着全球新能源汽车销量持续走高,对燃油车的替代进程加快,新能源车企对电池的需求会越来越大。宁德时代凭借在中国市场大约50%的市场份额,收入和净利润规模也会跟着水涨船高。

不过值得注意的一点是,动力电池行业存在一个定律:随着时间推移,成本必然下降,电池厂的毛利率一定跟着下降——这不是一个靠高毛利赚取暴利的行业,而是要靠规模。宁德时代动力电池的毛利率已经从2017年的35%一路降到了2022年的17%。

宁德时代需要一直扩张,继续把规模做大,并在产业链上不断延伸。这样才能把成本摊得足够低,产值做到足够大,利润更加丰厚。

如果有一天,宁德时代不再是*,或者它的客户被对手大量分流,那就是危机的开始。

宁德时代的敌人和朋友圈

宁德时代的强势,不只在于高速膨胀的收入和利润,还在于它对上下游以及客户的控制。它很早就开始合纵连横,把车企拉进自己的势力圈,形成利益捆绑。

一开始的绑定方式是跟车企成立合资电池公司,上汽、广汽、一汽、吉利、东风都跟宁德时代达成了同盟;后来它让车企掏钱包下电池产线,工厂收到保证金后才开工生产;再后来它干脆直接出钱投资车企,进入车企的股东名单。

要么让车企出钱,要么自己出钱,只有出了钱才会捆绑得深。曾毓群曾经说过:“没有钱的承诺是不认真的。”

任何来自外界想要打破这种捆绑关系的行为,都是在对宁德时代发起挑战。

天眼查数据显示,中创新航、蜂巢能源都曾以被告身份,参与了宁德时代以不正当竞争为由发起的诉讼。

中创新航是国内排第三的电池厂商。它的客户包括广汽埃安、长安新能源、零跑汽车等,其中对广汽埃安的渗透率超过70%。广汽原本是宁德时代的客户,后被中创新航争抢。广汽董事长曾庆洪去年公开吐槽宁德时代:“电池厂商把所有利润拿走了,广汽一直在给宁德时代打工。”

宁德时代以侵犯专利的名义,把中创新航告上法庭,索赔超过6亿元。这场官司已经打了一年多。去年底,中创新航反诉宁德时代,指控其滥用专利权恶意维权和肆意诋毁,涉嫌不正当竞争。

一些车企选择主动“解绑”,在宁德时代之外寻找“二供”、“三供”。

小鹏汽车在两年前就开始引入中创新航作为主力电池供应商,降低对宁德时代的依赖。最近刚发布的小鹏P7i,全系首发版本搭载的电芯都来自中创新航。理想汽车的电池之前由宁德时代*供应,但在新车L7中引入了欣旺达和蜂巢能源,对应车型的售价比宁德时代版本便宜两万元。

蜂巢能源的客户还包括哪吒汽车、零跑汽车和小鹏汽车,它也是宁德时代的对手,去年因为员工竞业协议的原因,被宁德时代以不正当竞争的名义起诉。欣旺达的崛起速度很快,它在去年同时获得了蔚来、理想、小鹏的投资。

车企不甘心受制于宁德时代,它们有自己的小算盘,寻找多个供应商、分散采购,是去年电池行业的一大特点。

中国汽车动力电池产业创新联盟数据显示,2022年,宁德时代国内市占率同比下降3.9%,跌破50%。而中创新航、亿纬锂能、欣旺达等二线电池厂的市场份额均有所上涨。

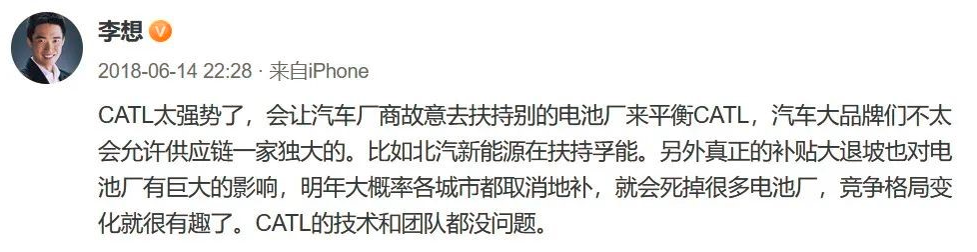

事实上早在2018年,理想汽车创始人李想就说过,宁德时代太强势了,会让汽车厂商故意去扶持别的电池厂来平衡宁德时代,汽车大品牌们不太会允许供应链一家独大的。

五年过去了,宁德时代强势依旧。跟五年前不同的是,今天的宁德时代有更大的规模,更强劲的赚钱能力,更雄厚的现金储备。它开始利用这些优势,将触角伸向更深的领域。

宁德时代对车企的投资在加速。

2021年,宁德时代先后投资了爱驰汽车、北汽蓝谷、极氪汽车、哪吒汽车,参与长安汽车高端电动车子品牌阿维塔融资,成为其第二大股东。它还获得了赛力斯约2%的股份,赛力斯与华为联合打造了问界。去年底,宁德时代入股奇瑞汽车,持股比例为3.73%。

这些投资让宁德时代和车企的捆绑更加紧密。

问界的头两款车M5、M7,电池都是由宁德时代供应,后续车型也将全面搭载宁德时代电池。奇瑞与华为合作的“智选车”项目,车型将搭载宁德时代最新麒麟电池。宁德时代的EVOGO换电项目,落地车型包括爱驰汽车*车型爱驰U5。

在投资这张大网之下,宁德时代的身影无处不在。

野心不止于此

年入3000亿,利润300亿,还不足以撑起宁德时代的野心。

去年,宁德时代完成了一笔450亿元的“天价”定增,市场为之大震。这让它的现金储备快速增加,去年底达到1576亿元。

这些钱除了被用来投资、扩产,甚至买理财,还被用来买矿。

挖矿是名副其实的暴利生意。成本10万元/吨的碳酸锂,市场价在去年一度逼近60万元/吨。上游的矿企轻松赚取了超额利润。宁德时代对此很有意见,它认为锂价过高会侵蚀自己的利润,让自己夹在上下游之间为难。

于是,宁德时代通过一系列收购整合,拿下了多个锂矿项目。在江西宜春、四川雅江、贵州大坪以及玻利维亚等多地,宁德时代同时运营着多个矿产项目。这些项目在接下来会陆续投产出货。

在2022年财报中,宁德时代在收入科目中新增“电池矿产资源”,贡献了45亿元营收。

家里有矿的宁德时代,从此在产业链中更加游刃有余。它既可以直接卖矿赚钱,也可以矿产自用来压低电池成本,进而发起价格战。

今年2月,宁德时代向部分车企推出“锂矿返利”计划,被外界认为是价格战的开端。所谓“锂矿返利”,就是宁德时代给这部分合作车企提供电池,采用自产碳酸锂,锁定20万元/吨的价格,相当于把卖矿产资源的利润让渡,降低车企的电池成本。当前碳酸锂的价格已回落至约40万元/吨。

这个计划可谓是一箭双雕。一方面相当于打价格战,有利于扩大市场份额;另一方面能跟车企形成更深的捆绑,因为宁德时代要求合作车企前三年内宁德时代的供货占比不低于八成,且要支付一定比例预付款。

这可以看作是宁德时代瞄准特定客户,锁定自身产品出货量的一种方式。

向上游买矿,向下游投资,宁德时代的版图越来越大,有人提出疑问:宁德时代是否会下场造车?

目前来看,宁德时代亲自造车的可能性不大,但它对汽车产业的渗透会越来越深,而且试图在更多领域制定游戏规则。

去年1月宁德时代发布EVOGO换电品牌和组合换电方案,号称适配全球80%已经上市和未来三年要上市的纯电动平台车型,邀请车企加入。有业内人士对深途指出,这相当于宁德时代提供了一个第三方标准方案,车企加入就要沿用它制定的电池标准。如果宁德时代建立的标准落地,宁德时代对电动车产业链的话语权会得到提高。

宁德时代还在研发滑板底盘,并与它投资的哪吒汽车达成了项目合作,*搭载车型计划2024年底上市。滑板底盘将车辆上下车体分离,电池、电驱和控制等功能集成在底盘上,底盘上方可以搭配不同车体。这改变了传统电池包的上车方式,直接将电芯与车辆底盘集成在一起。宁德时代借此渗入到非常关键的汽车底盘领域。

另外,在动力电池之外,宁德时代的储能、电池回收业务也已经起量。储能被视为下一个新能源大风口,2022年为宁德时代贡献了450亿元的收入。电池回收也有很多企业在布局,宁德时代的收入达到了260亿元。

宁德时代的野心绝不局限于一个电池厂。从电池出发,在新能源广阔的森林里,它试图摘取最甜的果实。

回顾整个新能源汽车产业,我们总是喜闻乐见于车企之间的激烈竞争,从特斯拉到比亚迪,再到各大造车新势力,内卷从来没有停止过。大家相信这个行业的终局是向头部集中,车企都想把对手杀死,然后收割这个平台所有的利益。

有意思的是,舞台上打得火热的车企们胜负未分,站在幕后“搬砖”的宁德时代,已经争霸称王。宁德时代的挑战者,还在路上。

【本文由投资界合作伙伴微信公众号:深途授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。