在2022年的A股市场,如果你不加分辨地盲目投资,有超过十分之一的概率投到治理违规的上市公司。更有甚者,有三十多家公司预报是盈利的,但正式财报出来却是亏损的;有的公司四分之一的营收和全部利润都是虚构的。2022年,证券监管部门所处分的证券违法,可以为我们提供很好的借鉴与警示。

借此机会,虎嗅ESG组打算开启一项新传统,每年为A股上市公司的违规行为做一个“快照”,希望能记录到中国上市公司治理改善的进程。一年一度,此为*期。

对于没时间看数据分析的读者,先奉上本报道的主要结论:

2022年发生频率高、遭到A股监管部门处罚力度*的证券违规,是掏空行为和财务造假。并且考虑到掏空行为在2022年的高发性,监管机构未来可能进一步加强对该类违规的整治。

内幕交易、操纵市场这两种传统上被“严打”的证券违规,2022年被追责到上市公司的案例已经非常少了。

对违规企业的实控人性质分析显示,国有控股、境内民营、境外实控三种类型的企业在公司治理质量上略有差异。其中境内民营企业的违规发生率最高,境外实控企业*。

2022年受到监管处分的企业中,市值100亿以下的企业占到全部违规案例的83.8%;发生违规的企业最高市值为1300亿。较高市值企业的违规行为较为偶发,然而一旦违规其情节严重性偏高。

报告的最后,为A股的22个行业按照违规行为发生概率做了排序。

下面,报告的正篇开始。

所以,2022年A股的监管机构罚的主要是哪些违规呢?

本报告基于万得平台上的2022年A股上市公司违规统计数据,涵盖证监会及其派出机构、以及上交所、深交所和北交所(本文中统称为“A股监管机构”,或简称为“监管机构”)对A股违规上市公司出具的处分文件。

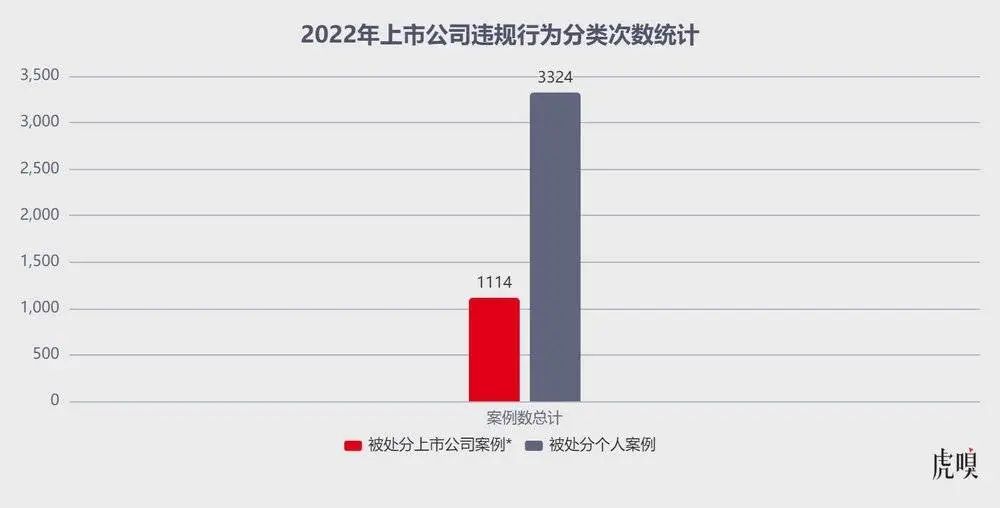

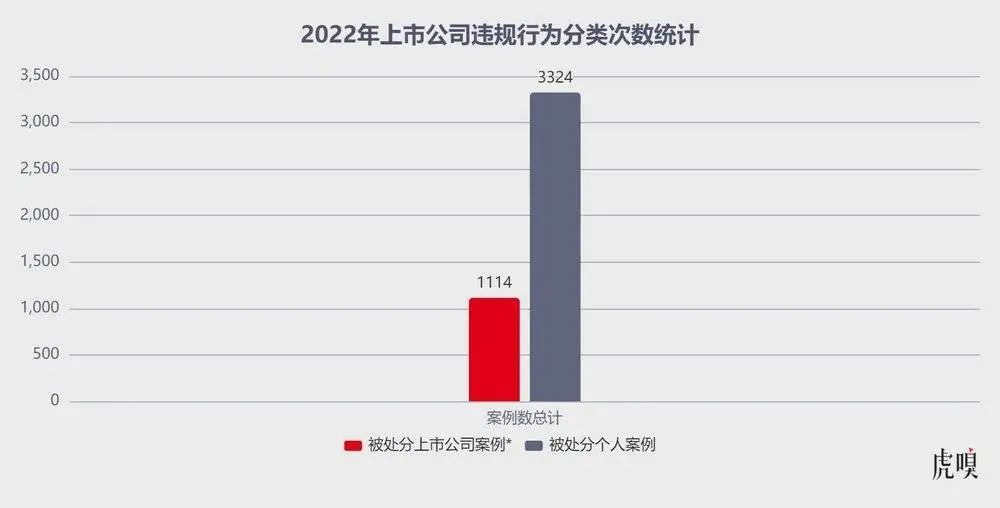

根据万得平台关于上市公司违规的数据,2022年,上述A股监管机构共有1114个公司违规案例、3324个个人违规案例。其中公司案例涉及609家上市公司,部分公司在2022年中多次受到违规处分。

*本表(以及文章剩余部分)给出的统计,均是对上市公司本身的统计,不包含上市公司的参股公司、关联公司。

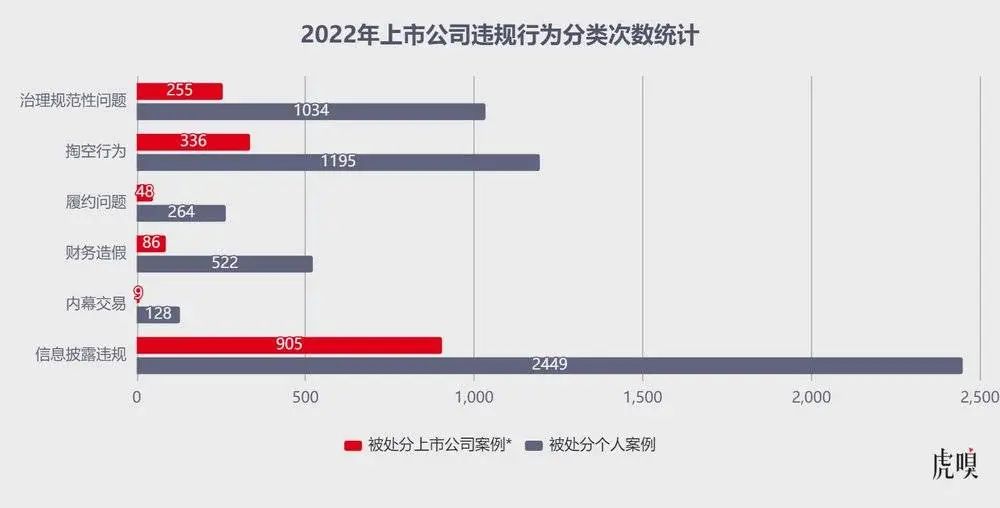

参照监管机构在处分文件中的问题认定,可以把A股上市公司治理违规类型分为如下6大类:

信息披露违规

内幕交易

财务造假

履约问题

掏空行为

治理规范性问题

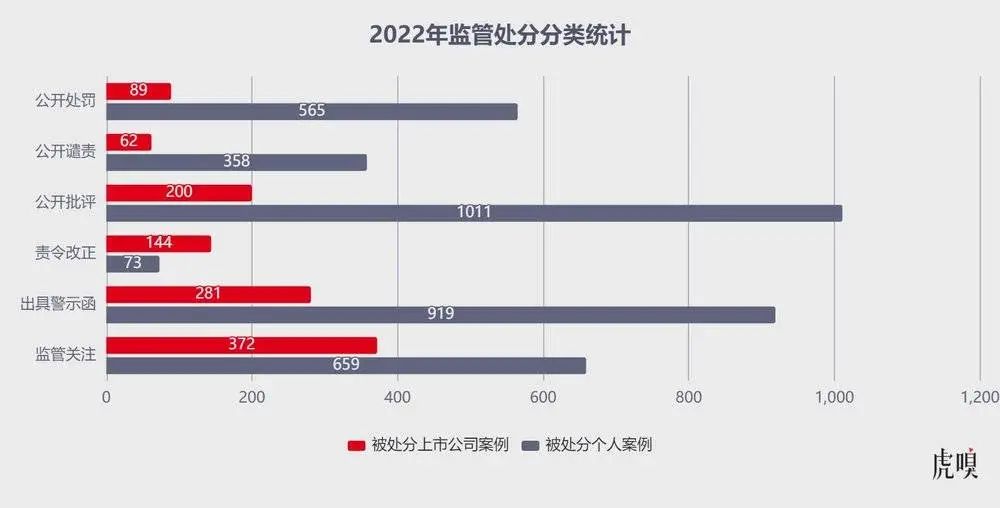

对于上述违规行为,受到监管部门的处分通常是以下六种中的一种或多种(大致按照严厉程度排序):

监管关注(关注函)

出具警示函

责令改正

公开批评

公开谴责

公开处罚

(此外,少数公司受到“内部通报批评”或“约见谈话”的处分。)

关于违规与处分的专题统计

下面我们分几个小专题,来看一下2022年A股发生概率较高的、以及被罚得最重的违规行为的相关数据。

1、信息披露违规统计

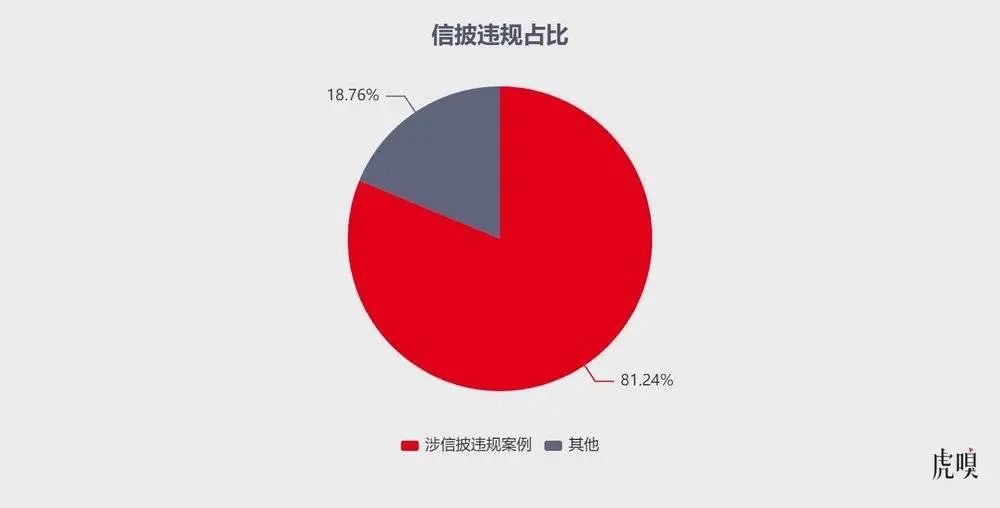

信息披露违规,历年来都是最普遍的上市公司违规行为。2022年涉及信披违规的公司案例,占到所有违规公司案例的81.24%。

信披违规行为再细分,又包括信息披露不及时、不准确、不完整三种,其在所有公司违规案例中的发生概率分别为57.36%、36.80%、48.56%。情节较严重的部分案例,涉及不止一种信披违规行为。这也恰恰说明,虽然信披违规是最常见的违规,但它不一定是小问题。

如案例——

2021年底,投资者多次询问雅本化学(300261.SZ),公司是否是辉瑞新冠口服药Paxlovid的上游供应商。起初,雅本化学只是保守地回答“公司未直接向辉瑞供货”,但没有充分说明公司是否间接向辉瑞供应原材料。接着,雅本化学的股票被投资者热炒,涨幅近500%。之后,深交所认定雅本化学“信息披露不完整、风险提示不充分”,给予“公开谴责”处分。

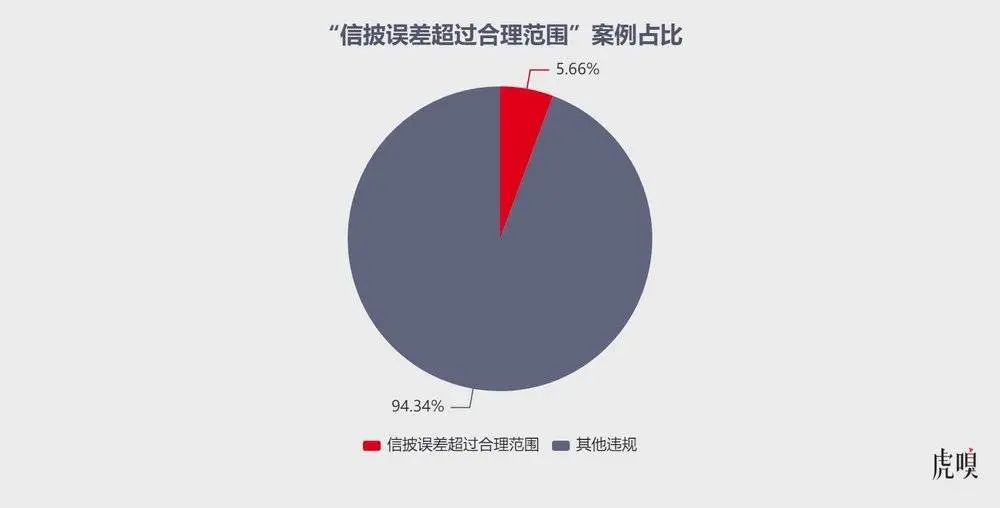

一类情节严重的信披违规,是信披误差超过合理范围。例如,部分上市公司由于财务管理等方面的重大疏漏,在披露财务数据之后又做了大幅调减,甚至改变了业绩盈亏性质。本来说的是“今年小赚”,之后又改口说“其实我们赔了不少”:这一定会对投资者的预期造成不利影响,导致投资者付出经济上的损失,故而被监管机构警告乃至公开谴责。

此外,信息披露违规可能是更大风险的苗头。更多企业由于存在系统性的管理缺陷,乃至严重的公司治理痼疾,并在信息披露中暴露了问题。例如,61.22%的信披违规企业,同时被指具有其他违规行为;在存在掏空行为的案例中,有84.82%同时被指出信息披露违规;在公司管理不规范的案例中,有85.10%同时被指信披违规。

2、公开处罚统计

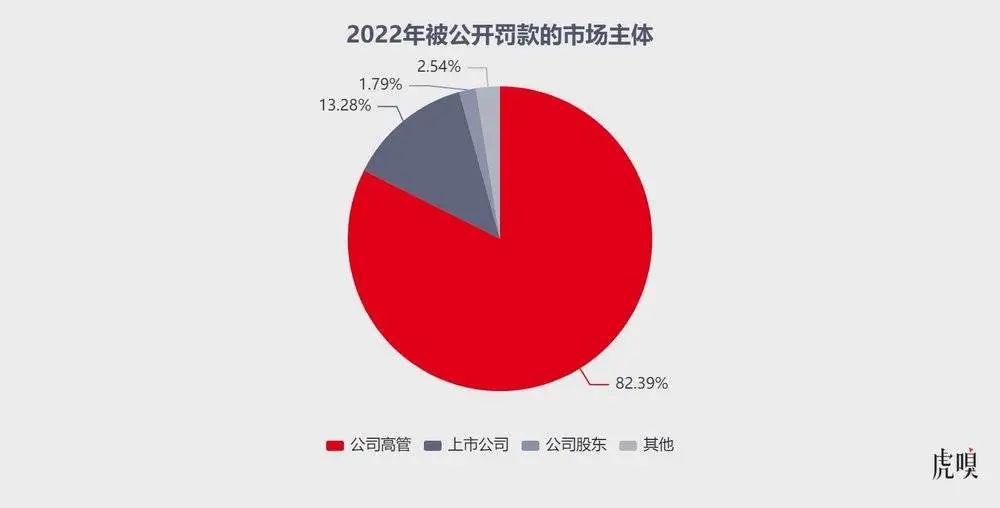

“公开处罚”即监管机构对企业或个人处以罚款,是监管机构处分手段中最严厉的一种。这里我们把上市公司相关的个人和关联方的罚单都放进来,共670个被公开处罚的公司或个人。其中各种主体的占比如下图。

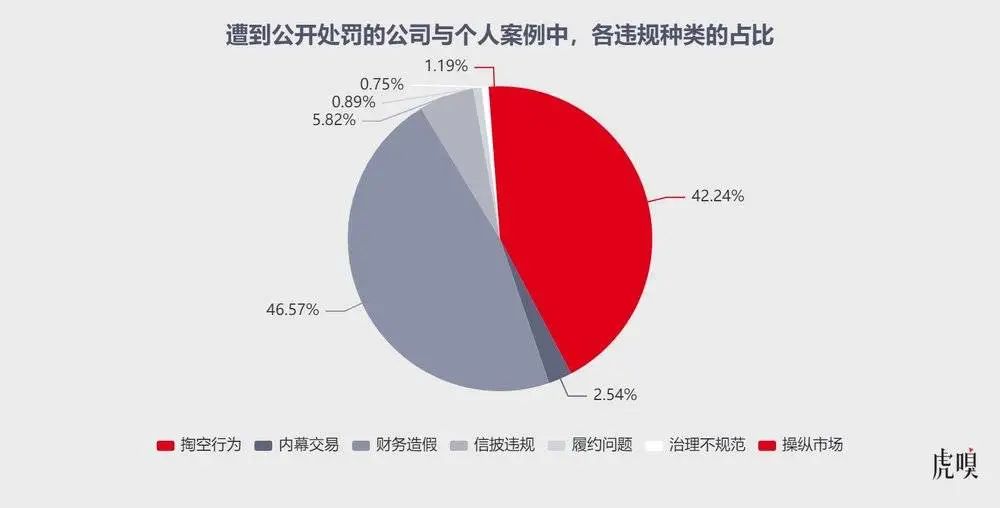

再来看看受“公开处罚”的违规行为的分布情况。

从图表中可以明显看到,在被处以罚金的违规中,财务造假和掏空行为最多。

此外需要补充的是,内幕交易和操纵市场也是受到监管部门重点关注的。经过多年的监管,这两类较严重的违规行为发生率已经有所下降,且相关的违规主体不全是上市公司及其高管。

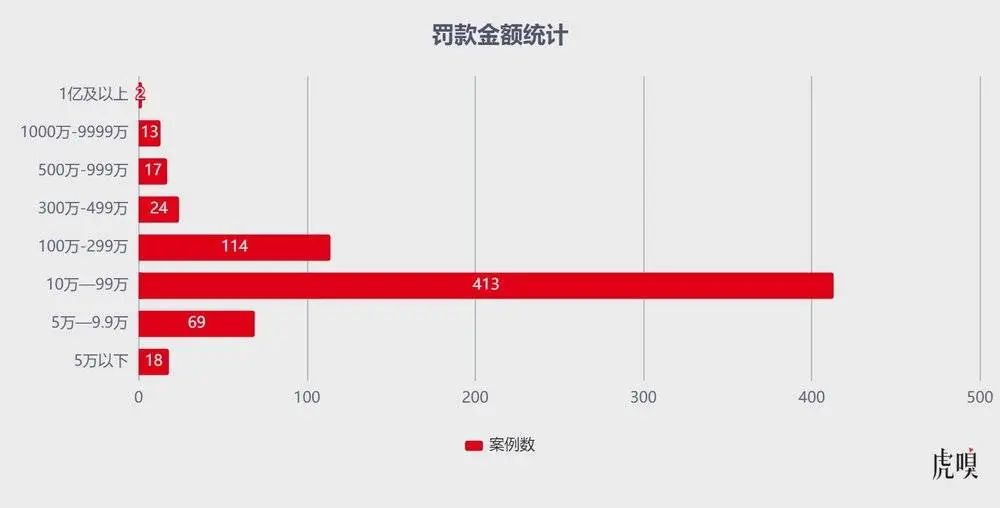

至于监管开出的罚单金额,主体上落在了100万以内的区间。可见,罚款只起到警示作用,通常对上市公司不构成严重经济负担;但如果罚在董监高个人头上,还是有一点肉疼的。少数数百万乃至上亿的罚款,主要针对的是大额的掏空行为,以及企业或个人通过非法手段获得大额盈利的情况。

3、掏空行为和财务造假

掏空行为和财务造假是2022年被监管机构罚款最多、最重的两种违规行为。

在2022年的证监会文件中,对“掏空上市公司”的相关行为有如下主要几类判断与定性:上市公司独立性欠缺、未经审议的关联交易、资金占用(关联方非经营性资金往来)、违规担保,等等。这些行为的实质,就是企业的制度存在漏洞,使得实控人、高管可以运用权力绕过正规的公司治理程序,用上市公司资源谋求私利。2022年,随着传统上被“严打”的财务造假、内幕交易、操纵市场三大违规案例数量有所下降,掏空行为开始受到监管的重视。

如案例:

2021年10月,“牙茅”通策医疗(600763.SH)向全资子公司壹号基金出资1.43亿元。但这笔出资款在支付壹号基金之后,又被转入实控人吕建明名下的其他公司,用于银行还款。2022年8月,通策医疗由于“与关联方存在非经营性资金往来”,被证监会浙江局处以“责令改正”的处分。

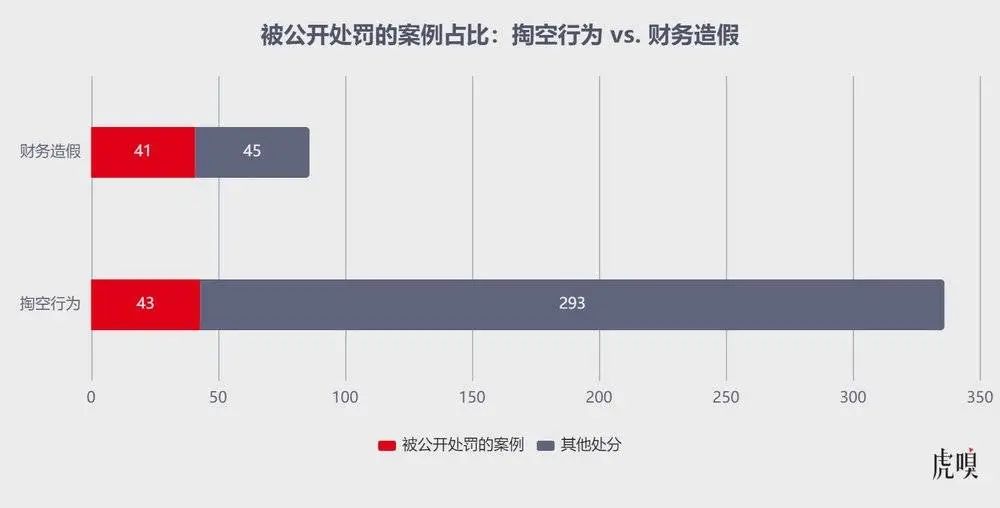

下图为掏空行为和财务造假案例对比(红色部分标示出了情节较严重、被课以罚款的部分)。显然,掏空行为更为多发,且掏空行为被罚款案件的比例,要低于财务造假。

从罚金的维度统计(下图),财务造假在高罚金区间(300万以上)的案例更多。此外,掏空行为的平均罚金为337万元,而财务造假的平均罚金为574万元。这都表明,2022年监管对财务造假罚得更重一些。

上述统计数据可以印证A股监管部门的态度。掏空行为遭到的处罚力度低于财务造假,但掏空行为却更为高发。想要遏制这种状况,就需要加大对掏空行为的处罚力度。在2023年的两会期间,深交所总经理沙雁就提出:由于违法违规成本偏低等原因,“掏空”上市公司的情形屡禁不止,建议强化对资金占用的刑事追责。

4、内幕交易

内幕交易同样是监管机构重点打击的违规行为。不过,经过监管机构多年的治理,内幕交易案件的数量不断下降。2022年,被追责到上市公司高管个人的案例有128起,其中被处以罚款的有11起,被追责到上市公司本身的案例9起。除了下面这个案例之外,罚金都没有超过60万。

案例:

2020年,雷迪克(300652.SZ)董事长沈仁荣靠内幕消息交易另一上市公司股票,获利约870万。2022年,沈仁荣被证监会浙江局处以“没一罚三”的最严处罚。即没收内幕交易收益,并处以2610万元罚款。

可以说,内幕交易行为经过多年的整治,逐渐成为一种“个别”的违规行为。

除了董监高被罚之外,也存在其他类的个人(如合作方、普通员工等)靠刺探内幕消息在股市上牟利,并被证监会重罚。不过这些案件不追责到上市公司。

5、操纵市场

操纵市场(或称“操纵股价”),也是一直被严打的违规行为。但由于此类违规被监管部门追责到上市公司的案例已经很少了,本报告没有把“操纵市场”列为一个主要的违规类型。

2022年,上市公司因操纵市场而受到处罚的案例一共8起,其中4起是针对高管,2起针对关联人员,2起针对公司本身。此外,2022年还有一些散户、游资因操纵市场受到处罚,未追责到上市公司。

操纵市场的发生频率虽少,但是一经查证,处罚力度都很重。罚款是必然的。对于通过操纵市场获利的,会被没收违法所得,并处以违法所得一到三倍的罚款。

监管机构对操纵市场违规的调查时间较长。2022年处分的操纵市场违规,大多发生在2020年之前。

案例:

2018年以来,金新农(220548.SZ)股价持续下跌,其原控股股东大成欣农的股权质押比例不断上升。于是,控股股东安排内部人员动用3000余万资金,对金新农的股价进行操控,目标是将金新农股价维持在股权质押的平仓线以上。2022年11月,证监会经调查,对当事人处以“没一罚一”的处罚,由大成欣农和操控行为的实施人各承担一倍罚金,各约1300万元。

实控人性质统计

上市公司违规的发生频率,是否与公司是国企还是民企、实控人在境内还是境外有关?

本小节把企业的实控人性质分为4类:国有法人、境内个人、境外、其他。其中,实控人性质为“境外”的,在A股市场中主要指那些实控人拥有外国国籍或港澳台籍的公司。

将国有控股、境内民营、境外企业的违规公司案例数,除以各类别的上市公司总数,得到该类别上市公司的违规发生率,统计如下。

这套数据总体来看,不同实控人性质的上市公司在2022年的违规情况相近,并没有特定违规类型在特定所有权归属的企业中尤其极端的情况。

不过仔细比照之下,三种实控人性质的企业还是存在不同的:

1、实控人为境内个人的企业,也就是境内民营企业,各类违规行为总体偏多。

2、实控人在境外的企业,整体上违规行为的发生率偏低,但内幕交易违规偏多。通常的解释是,由于市场对于境外实控企业的不信任,认为这类企业存在实控人“跑路”的风险,倒逼这类企业提升治理质量,获取市场信任。

3、国有控股企业并没有像通常预期的那样,企业治理显著优于平均,而是介于境内民企和境外实控企业之间。

市值统计

2022年违规企业的市值分布如何?

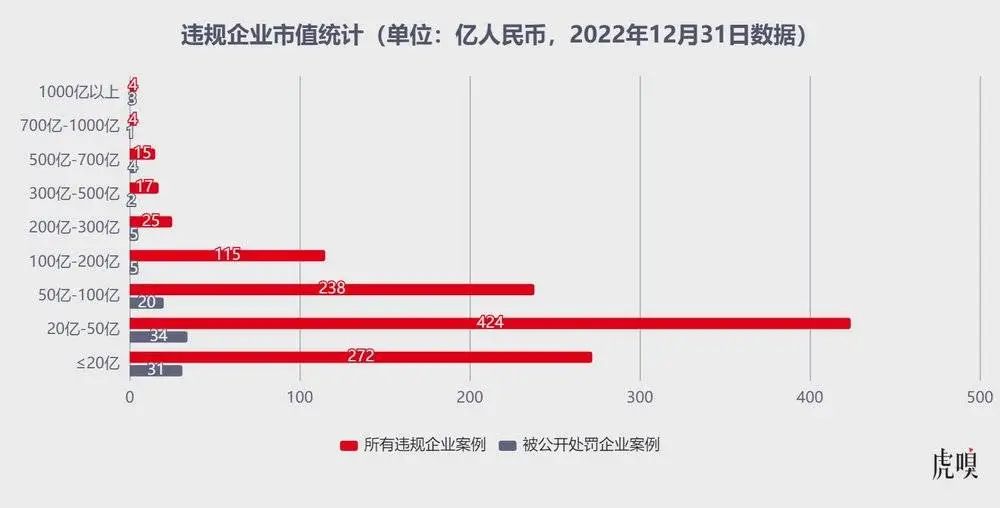

下图给出的大致的统计。统合一下图中数据可以得出:2022年受到监管处分的企业中,市值100亿以下的企业,占到全部案例的83.8%;市值200亿以下的企业,占到全部违规案例的94.2%。高市值企业虽然违规的案例少,但是一旦违规,就很可能是情节较严重、被公开处罚的违规。2022年证券违规的四个市值最高的企业是赣锋锂业(002460.SZ)、上港集团(600018.SH)、招商证券(600999.SH)、云南白药(000538.SZ)。

其中,赣锋锂业作为市值最高的上榜企业,在2022年底的市值约为1330亿元。公司曾两度受到监管的关注与处分。*次是2021、2022年的两次对外投资没有及时披露。第二次的性质较为严重。在公司即将投资江特电机的敏感期内,公司控制的股票账户交易了江特电机的股票,构成内幕交易,遭到“没一罚三”的处罚。

以上数据可以说明,2022年市值千亿以上的公司,除了个案之外,基本可以杜绝严重的公司治理违规。

然而,100亿以上区间的企业——常常是很多“专精特新”、“隐形冠军”、细分市场龙头企业所处的市值区间——依然存在一定数量的公司治理问题和证券违规行为。提升这部分公司的公司质量,还需要各方做进一步的努力。投资策略集中在这个市值区间的投资者,可以多参考公司治理、ESG方面的评价资料。

董监高相关统计

通常意义上的公司治理违规,管理层多多少少都负有责任。不过从A股监管机构做出的处分来看,在2022年所有公司违规案例中,董监高连带被问责、并且在监管部门留下处罚案号的有62.57%。

| 违规企业与董监高连带处分情况 | 公司案例数 | 个人案例数 |

|---|---|---|

| 仅公司被处分 | 417 | - |

| 仅董监高个人被处分 | - | 227 |

| 同时处分公司和董监高 | 697 | 2695 |

一部分案例是单独处分公司或者董监高的。在仅处分公司本身的案例中,违规行为主要是受到“监管关注”处分的信息披露违规。而在仅问责董监高的案例中,违规行为绝大部分在于董监高(或其亲属)进行了内幕交易,或违规进行股权变更。

在处分文件中,当监管机构认为特定董监高人员需要被问责、或者以及认定了相关人员的违规行为,被会直接对其点名。根据监管的点名频率,可以大致了解上市公司证券违规的责任人分布情况。

| 职位 | 董事长 | 实际控制人 | 董事会 | CEO | 副总经理 | 独立董事 | 董事会秘书 | 财务总监 | 监事 | 总裁、副总裁 |

|---|---|---|---|---|---|---|---|---|---|---|

| 点名次数 | 222 | 156 | 470 | 150 | 28 | 27 | 134 | 97 | 126 | 31 |

行业统计

最后,我们根据万得对上市公司的行业分类,统计了按照违规行为的发生频率,给全市场22个行业做了排名。(数字小,表明违规行为更高发。看上去电信服务行业雷点最多。)

| 排名表(1) | 违规总计发生率 | 信披违规 | 掏空风险 | 治理不规范 | 财务造假 | 内幕交易 | 履约问题 |

|---|---|---|---|---|---|---|---|

| 房地产 | 2 | 2 | 3 | 4 | 9 | 16 | 2 |

| 资本货物 | 14 | 13 | 9 | 15 | 13 | 8 | 6 |

| 软件与服务 | 3 | 5 | 5 | 8 | 6 | 9 | 4 |

| 汽车与汽车零部件 | 17 | 12 | 18 | 17 | 17 | 11 | 17 |

| 制药、生物科技与生命科学 | 15 | 16 | 15 | 14 | 15 | 2 | 12 |

| 公用事业 | 10 | 14 | 12 | 13 | 5 | 18 | 17 |

| 食品、饮料与烟草 | 9 | 9 | 14 | 9 | 10 | 1 | 14 |

| 运输 | 20 | 20 | 19 | 18 | 18 | 17 | 8 |

| 能源 | 4 | 3 | 4 | 3 | 18 | 14 | 3 |

| 技术硬件与设备 | 16 | 18 | 16 | 16 | 11 | 13 | 13 |

| 电信服务 | 1 | 1 | 1 | 1 | 18 | 19 | 17 |

| 排名表(2) | 违规总计发生率 | 信披违规 | 掏空风险 | 治理不规范 | 财务造假 | 内幕交易 | 履约问题 |

|---|---|---|---|---|---|---|---|

| 耐用消费品与服装 | 8 | 8 | 13 | 5 | 3 | 10 | 16 |

| 材料 | 18 | 17 | 8 | 10 | 12 | 7 | 15 |

| 商业和专业服务 | 5 | 4 | 6 | 6 | 14 | 6 | 11 |

| 多元金融 | 12 | 19 | 17 | 12 | 7 | 19 | 1 |

| 医疗保健设备与服务 | 11 | 10 | 10 | 11 | 18 | 5 | 8 |

| 媒体 | 7 | 7 | 11 | 7 | 2 | 15 | 7 |

| 半导体与半导体生产设备 | 21 | 21 | 20 | 19 | 16 | 3 | 10 |

| 零售业 | 6 | 6 | 2 | 2 | 8 | 19 | 17 |

| 食品与主要用品零售 | 22 | 22 | 21 | 21 | 18 | 4 | 17 |

| 消费者服务 | 13 | 11 | 7 | 20 | 4 | 12 | 5 |

| 家庭与个人用品 | 19 | 15 | 21 | 21 | 1 | 19 | 17 |

总体上,2022年证券违规发生率最高的5个行业是:电信服务、房地产、软件与服务、能源、商业和专业服务。其中,电信服务和房地产行业的违规高发,应归因于宏观或者偶发原因。而软件与服务、能源、商业和专业服务行业的违规高发,则没有什么外部原因,为行业的自身问题。

违规发生率*的5个行业是:食品与主要用品零售、半导体与半导体生产设备、运输、家庭与个人用品、材料。

在以后虎嗅ESG组的上市公司违规报告中,我们将对该排名进行更新;也会对前文出现的各类数据,做出年度的比较分析。敬请关注。

后记:证券合规与ESG之间是什么关系?

虽然ESG中的环境话题(E)连同“碳中和”理念,一直风头很盛,但其实公司治理话题(G)才是占评分权重最高的。毕竟,考量一个公司能不能长期稳健发展,除却传统的“三张表”,最直观的指标就是公司治理。

证券监管部门的责任就是监督、评价上市公司的公司治理绩效。所以。证券监管对公司的G指标评价,有极高的话语权。2022年国内新上线的*官方色彩的两个ESG评价体系,中证ESG和国证ESG,甚至是上交所、深交所亲自下场,用自己的监管数据构建出来的ESG评价体系。从国证ESG的评价方法中不难发现,它是把监管对各类证券违规的判罚话术换了一种形式,做成了一套公司治理(G)指标体系。

图:国证ESG的治理(G)指标体系。| 图片来源:国证ESG评价体系官网

由监管机构亲自下场做ESG评价标准(而不是由市场上的金融服务机构来做),这相当于说:从前监管机构的责任,只是评价上市公司的治理是否及格;而现在,又要评价上市公司的治理是否优秀。显然,“是否及格”的问题,肯定是监管说了算;而“是否优秀”的问题,监管机构也不一定能评得明白。投资者也需要参考其他的声音,尤其是其他市场主体做出来的ESG评价。再说了,公司治理(G)指标里面通常还会纳入“反腐败”、“反垄断”等不归证券监管部门管的议题。

本报告关心的是“是否及格”的基本问题。从ESG的标准看,本报告确实存在不足。比如,ESG最终要指导投资,但由于技术工具准备不足,我们(虎嗅ESG组)还不能分析出公司违规消息的公开,对短期和长期股价会产生怎样的影响。我们对这一问题很感兴趣,一定会在之后的报告中补上。

另一个缺憾,是对“公司治理不规范”这类违规,没能做出颗粒度更细的分析。公司治理除了董监高治理、股东治理上的一些大问题,还需要兼顾各种内控、财会、内审、三会运作方面的工作。这些治理工作的不到位,会为腐败、内幕交易、掏空行为等严重的违规行为留下风险隐患。未来我们也打算探索这方面的数据,并寻求有意义的研究结论。

【本文由投资界合作伙伴虎嗅网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。