极力“回血”一年,奈雪的茶(以下简称“奈雪”)还是没赚到钱。

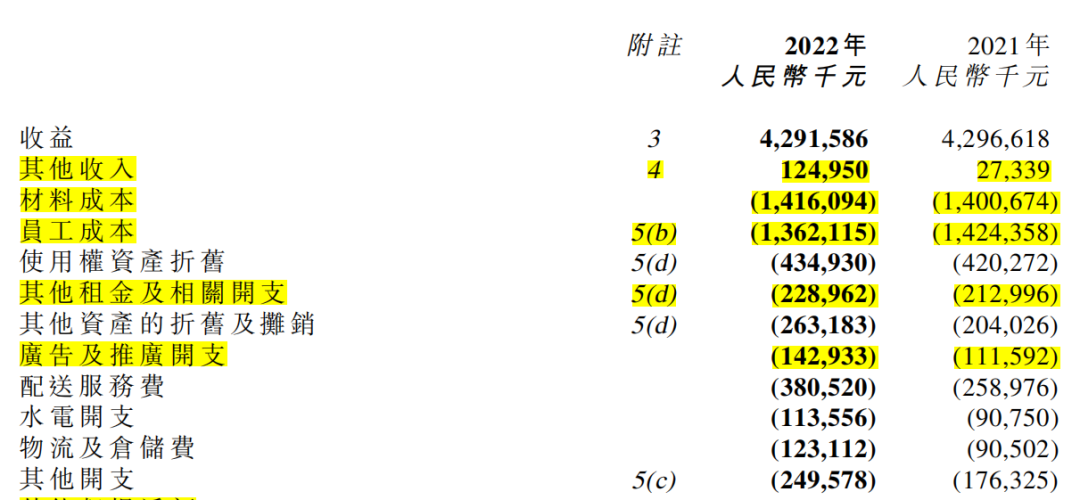

3月30日,奈雪发布了截至2022年12月31日止年度业绩,营收42.92亿元,同比减少0.1%;经调整净亏损4.61亿元,相当于上一年1.45亿元的3倍多。上市一年半,奈雪还在亏钱。

图源 / 奈雪的茶财报

在3月31日的业绩会上,奈雪联合创始人、董事长兼首席执行官赵林表示,奈雪计划2023年开店600家,主要加密一、二线城市。或许是这一规划让奈雪的股价一路“狂飙”,最高涨19.15%,收报8.49港元。

从扭亏为盈,到转盈为亏,再到艰难止损,作为新茶饮“*股”,奈雪的发展状况被认为是这个行业的“风向标”,牵动着资本市场和消费者的密切关注。

在去年奈雪公布了2022年中期业绩后,其略显疲惫的营收和持续着增加的亏损,导致众多投资者对其未来发展战略的“质疑”。疫情之下,2022年的奈雪,可以说是承受着巨大的压力,艰难前行。

而年报显示,2022年,奈雪重点突围一件事:怎么省更多的钱。

2022年奈雪新品价格带整体下移、优化门店模型、增加可选点位范围。同时,奈雪通过自研自动排班系统、自动制茶设备等数字化、自动化手段,降低经营杠杆,提升运营灵活度,使门店单店模型逐渐稳定。

不论是降价,还是缩小门店规模,减少人力成本,曾经只想成为“奶茶界星巴克”的奈雪,在“紧衣缩食”的压力下,不得不跑起来。

01

小门店更多了,赚钱压力更大了

收购乐乐茶之后,头部茶饮市场形成了奈雪和喜茶“二超多强”的局面,而在喜茶发布开放加盟计划后,始终坚持直营扩张的奈雪,如何在门店规模化中实现盈利是市场关注的焦点。

而事实是,规模有了,盈利却不理想。

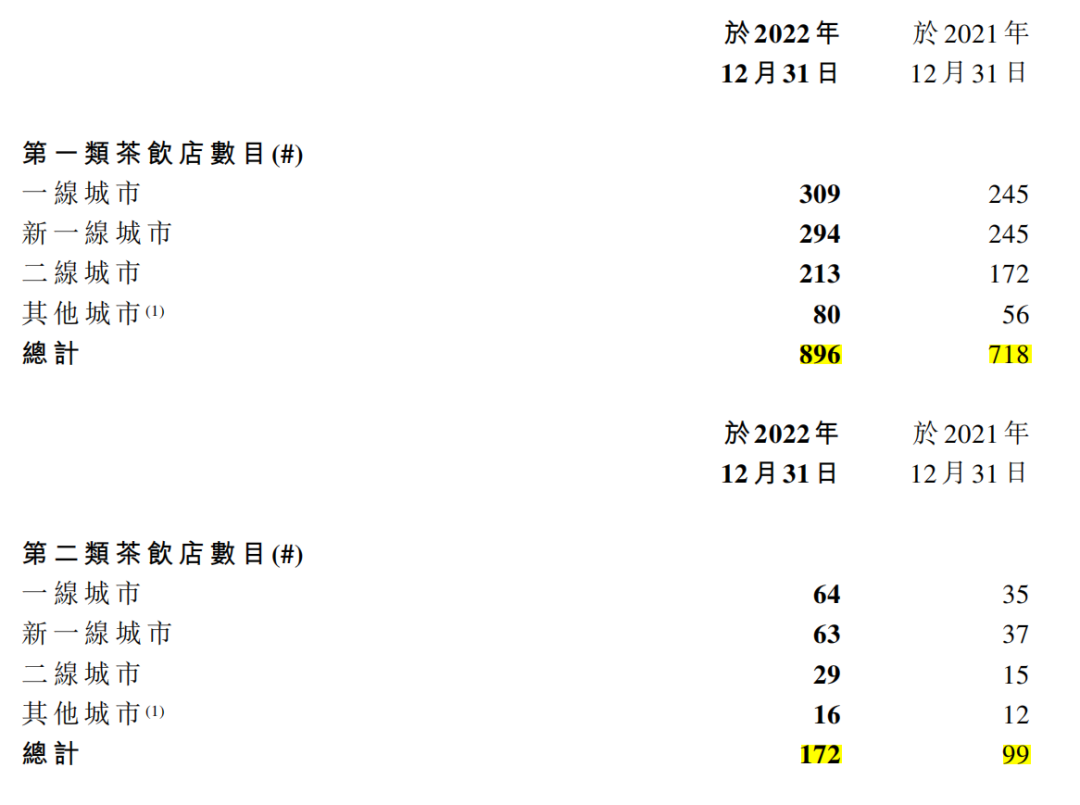

年报指出,目前奈雪几乎所有新增门店均为PRO茶饮店。奈雪PRO是奈雪门店改革后创造的一种新店型,相比平均300平方米的常规店,面积仅有80平方米-200平方米,与之前门店多定位在高端商圈相比,奈雪PRO选择进驻商务办公区、高密度社区,并根据门店位置的不同,被分为一类和二类门店。

年报显示,2022年奈雪*类茶饮店新增178家,第二类茶饮店新增73家,全年净新增251家门店。截至2022年12月31日,奈雪总计有1068间自营门店,主要集中在一线、新一线、二线等89个城市。

图源 / 奈雪的茶财报

但在2022年奈雪新增门店更多,门店总数实现首次破千的背景下,奈雪的营收还是从2021年的42.97亿元,同比下滑0.1%至42.92亿元。

也就是说,2022年,奈雪新开了超200家的门店,均为租金和人力成本更低的“小型化”店,但结果还是在亏钱。

具体表现上,2022年,奈雪茶饮店录得门店经营利润为4.7亿元,较2021年的5.9亿元,下降约20.6%;2022年奈雪茶饮店门店经营利润率为11.8%,较2021年下降约2.7个百分点。

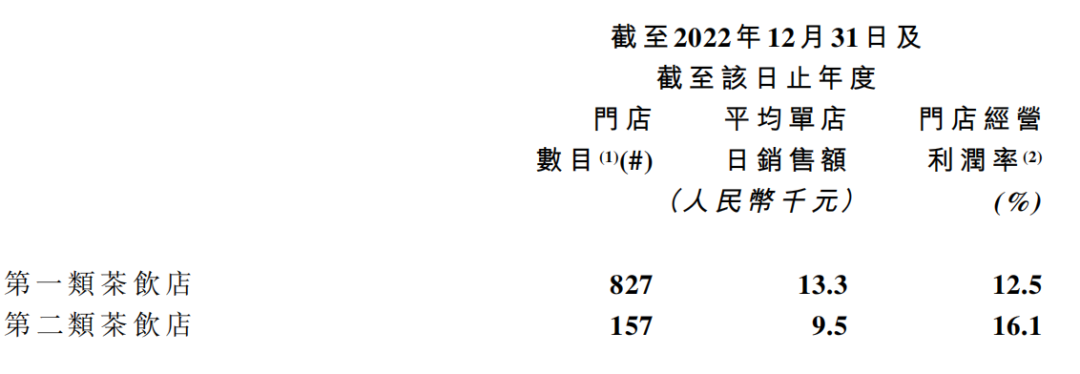

分别来看,2022年奈雪*类茶饮店平均单店日销售额为1.33万元,门店经营利润率为12.5%,第二类茶饮店平均单店日销售额为0.95万元,门店经营利润率为16.1%。而2021年,*、二类茶饮店平均单店日销售额分别为1.42万元和1.1万元,远高于现在。

对比之下,去年一年,奈雪不同门店的经营情况并不好。

图源 / 奈雪的茶财报

另外,奈雪一类门店和二类门店相比,前者门店数量多了5倍,单店金额高了4万多,但利润率却低了3.6%。

一位新消费领域的投资人向开菠萝财经介绍,奈雪的一类门店主要集中分布在商场、繁华的街区等地,受疫情影响,这些区域的人流量大幅度下滑,销售额下降,整体的利润率要低。而二类门店主要分布在社区、写字楼等地,自取、外卖能缓解客流问题,加上这些门店租金、人力成本低,虽然日销售额不高,但利润率相对更高。

他表示,奈雪加速二类门店的扩张,也是基于这种优势的考虑。但总体来看,奈雪并未培养起新门店客户的消费习惯,所以单店日销售额会逐年下降。

另外,缩小门店面积、压缩租金成本的同时,不断开店也让奈雪整体的运营压力持续增加。

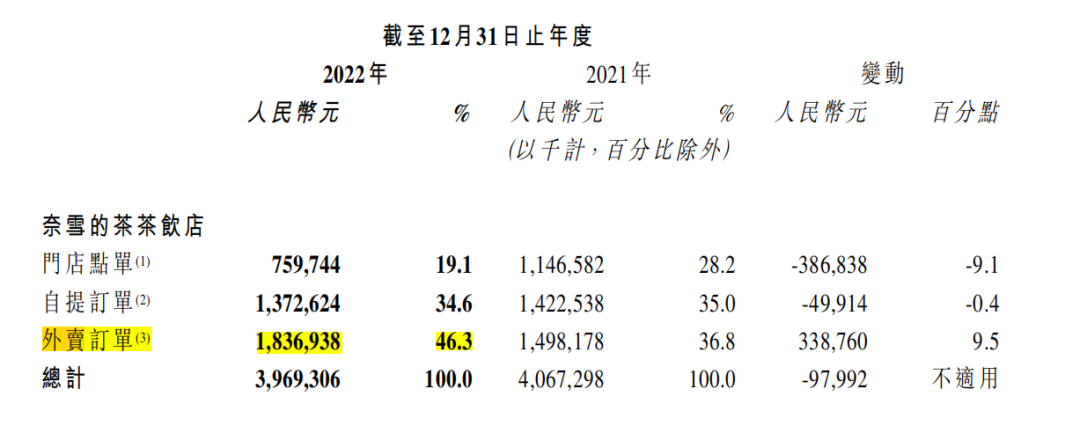

年报显示,除了新增门店需要招募更多的兼职员工之外,2022年,奈雪对外卖配送的依赖依旧很高,占据总收入的46.3%,配送服务费为3.8亿元,收入占比8.9%。

图源 / 奈雪的茶财报

前有茶百道、古茗、沪上阿姨发布2023年“万店目标”,后有喜茶开放加盟。奈雪能停吗?显然不能。

奈雪在年报中指出,2022年公司全球发售募集的所得款项净额约48.2亿港元,其中约70.0%将用于未来三年扩张茶饮店网络以及提高市场渗透率。赵林表示,奈雪计划2023年开店600家。这比往年奈雪的开店速度高出两倍多。

和奈雪“耗尽财力”的标准店相比,奈雪的社区型门店的确在发挥效益。不过,和已“攻陷”社区、写字楼的瑞幸相比,奈雪的门店数量望尘莫及;和有着庞大溢价的星巴克相比,奈雪的盈利情况也不尽人意;据东北证券所研报,与喜茶超过9.4万/平米的年坪效相比,奈雪5.1万元/平米更是差了一大截。

靠更小的门店实现扭亏为盈的计划,奈雪依旧任重道远。而另一个问题是,这么快的速度,奈雪仅靠直营能完成?

02

拼命“省钱”的奈雪

曾经一杯超35元、标榜“奶茶界星巴克”的奈雪,稳居高端茶饮之列。

但去年年初,喜茶突然降价,将高端奶茶的价格底线拉到10元区。随后,奈雪宣布大幅降价,推出9-19元的“轻松系列”,并承诺将每月上新至少一款20元以下产品。这也被市场认为是高端茶饮全面迎战蜜雪冰城、茶百道等一众崛起的中低端茶饮的“品牌战”。

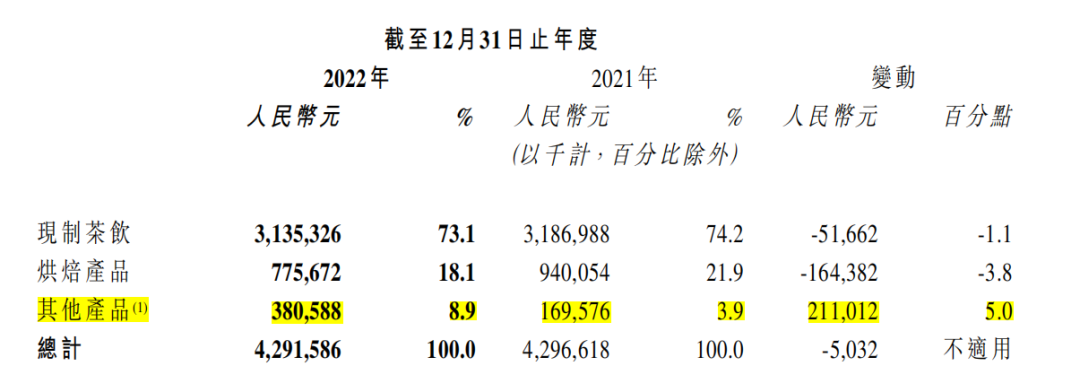

年报显示,2022年奈雪每笔订单平均销售价值为34.3元,比2021年的41.6元,减少了7.3元。同时,年报也首次将除了现制茶饮和烘焙产品之外的其他产品收益情况,单独列出来,包括咖啡、瓶装水、果茶、气泡水、茶礼盒、零食及节日类限定礼盒等产品,营收超38万,占全部收入的8.9%。

图源 / 奈雪的茶财报

此外,开菠萝财经注意到,目前,奈雪在其会员体系中加入了更多的折扣形式,如扫码进群领取折扣红包、拼单随机立减、到店自取折扣优惠、宠粉福利、学生88折等优惠。这给奈雪私域流量带来了明显拉升。截止2022年12月31日,奈雪注册会员数量达到约56.6百万名,月度活跃会员总数达到约3.2百万名,月度复购率约26.3%。

除了“低头”降价,抢夺更多的消费者,过去一年,奈雪也在降本增效,拼命为自己省钱。

人工、原材料、房租等成本是奈雪主要的支出,而“第三空间”+直营模式,是导致奈雪亏损不断的核心原因。除了上文提到的奈雪压缩门店成本外,如何从直营模式里“挤钱”,也是奈雪不断摸索的方向。

首先是数字化建设的启动,去年奈雪的自动奶茶机在全国投入使用,奈雪官方表示,该机器最快可用不到10秒的时间完成一杯茶饮,使产能提升约40%。

其次是录用更多兼职员工,并将人数从原来一家店14多名,减少到一家店8名左右,从而控制人力成本。

最后是供应链的打造,去年奈雪在多地投建了专属茶园、果园和花园,并与超过250家的原材料供应商建立了合作关系,通过投资原料产地,减少公司的原材料成本。

降本效果也很显著,2022年,奈雪材料成本为14.16亿元,营收占比33.0%;员工成本为13.62亿元,占总收益的31.7%;其他租金及相关开支为2.29亿元,占报告期间内总收益的5.3%,较2021年,所有成本都有了明显减少。

图源 / 奈雪的茶财报

一位重仓奈雪的股民对开菠萝财经解释,他之所以看好奈雪也是因为经调整后,奈雪的盈利能力得到释放,商业模型逐渐形成,继续沿着这条路发展下去,扭亏为盈是可以期待的。

同样,在赵林看来,奈雪的2022年在艰难爬坡,看到曙光有着很大的希望。

03

奈雪的“曙光”什么时候来?

多年前,当被问及,面对日益激烈的茶饮竞争环境,什么是中国新茶饮的基本款?奈雪CEO彭心在接受媒体采访时表示:“如果一个人不知道喝什么,在奈雪,他往往会点霸气橙子”。

但现在,在火热的新茶饮中,“霸气橙子”似乎不再具有代表性。

与新茶饮发展之初,拼命硬卷的新品孵化速度不同,近两年茶饮上新的脚步越来越慢。2021年年报发布时,奈雪在最前面重点标明“全年近80款上新”,而在2022年年报中,奈雪新品孵化的数量未被提及。据不完全统计,2022年奈雪大概上新了18款茶饮新品,远远低于前一年的数量。

而在上新的产品中,没有与之前上架即承担起了产品销量20%的霸气玉油柑相媲美的产品。

不再重点关注产品,那么奈雪把钱花在哪里了?

首先是备受关注的乐乐茶收购事件,去年,即使在公司亏损不止的情况下,奈雪还是拿出了5.25亿,获得了乐乐茶43.64%的股份。而乐乐茶也不是奈雪*看中的品牌,截至目前,奈雪已经投资了田野股份、茶乙己、鹤所、怪物困了等多个品牌。

从创业者到投资者,从奶茶到咖啡、烘焙、水果生产等领域,奈雪想要走的路一定不只是“做杯奶茶”这么简单。但这些事恰恰在短期内看不到效益,对还是错,需要时间检验。

其次在销售和营销层面,奈雪的电商渠道和广告投放也在不断调整。坚持要消费者进店消费的奈雪,也开始在抖音直播,去年奈雪七周年生日季活动中,奈雪在抖音全程直播16个小时。营销上,和喜茶一样,奈雪也在疯狂联名。

今年仅过去四个月,奈雪就已经与《中国奇谭》、《武林外传》、《小王子》、《铃芽之旅》等影视剧漫联名。在没有可以强效吸引消费者的产品背景下,利用更多元的营销手段增加原有产品的曝光量,成了有钱、有颜的奈雪、喜茶等头部茶饮吸引更多年轻人关注的重要手段。

当然,这也带来了更多的支出。年报显示,2022年奈雪广告及推广开支为1.43亿元,涨幅23%。

另外,联名营销可以实现品牌短时间内曝光,对于靠量取胜的新茶饮来说,是增加销量不错的方式,但短期迅速爆单的后遗症也开始显现。

一位很少喝奈雪的消费者对开菠萝财经说,自己听说奈雪和《铃芽之旅》联名后,专门去小程序上下单,但发现外卖送来的奶茶没有说好的贴纸,自己又专门去线下门店购买,但店员对她说,目前店内只送来了10张贴纸,早就没有了,她怀疑“奈雪到底能不能撑起联名带来的爆单”。也有消费者在奈雪发布和《武林外传》的联名周边后,专门花了39.8元购买联名的亚克力立牌而不是奶茶。只买周边不买产品,对于一个茶饮品牌来说,恐怕是弊大于利。

最后是门店形态的改变。去年,奈雪推出了小酒馆、梦工厂、茶屋等多种业态门店,并且在虚拟空间,奈雪上线元宇宙“奈雪乐园”,推出奈雪币和虚拟股票,发行NFT盲盒,抢占虚拟空间,玩法不可谓不多元,烧钱更是不少。

对于奈雪的茶的多元化尝试,星图金融研究院高级研究员付一夫表示,根据不同的消费诉求,丰富消费场景,是消费品牌普遍愿意去尝试的事情,但如果想要真正改善业绩,还是应该考虑怎样平衡成本与收益。

在去年年底的一次演讲中,彭心曾总结说,奈雪需要回顾自己哪些事做对了?哪些事做得不对?从年报中我们看到,奈雪做对了很多,2022年公司权益股东应占亏损4.69亿元,同比减少89.63%,但同时,奈雪也没有做得很*,因为公司还未扭亏为盈。

爬坡的奈雪,还在等待曙光的出现。

【本文由投资界合作伙伴微信公众号:开菠萝财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。